Uploaded by

common.user2887

Zadania z klasyfikacji kosztów dla celów decyzyjnych

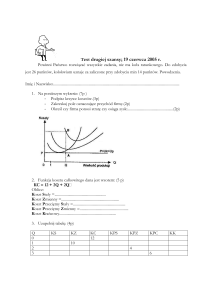

Zadania z zakresu klasyfikacji kosztów dla celów decyzyjnych (ćwiczenia ) Zadanie 1. Na dzień 31 grudnia stany kont kosztów rodzajowych były następujące: Amortyzacja 2 400, Zużycie materiałów i energii 1 600, Usługi obce 1 200, Podatki i opłaty 400, Wynagrodzenia 800, saldo kredytowe konta Rozliczenie kosztów rodzajowych wyniosło 6 400. Koszt wytworzenia sprzedanych produktów wynosił 7120, a przychody z ich sprzedaży 7 600. Pozostałe koszty operacyjne wynosiły 2 960 a pozostałe przychody operacyjne 3 360. Koszty finansowe poniesiono w kwocie 640 a przychody finansowe osiągnięto w wysokości 880 zł. Na podstawie powyższych danych: a) Zapisz podane stany na kontach b) Sformułuj i zaksięguj operacje wynikowe na koniec roku, c) Sporządź rachunek zysków i strat w wariancie porównawczym i kalkulacyjnym Zadanie 2. Zakwalifikuj każdą pozycję poniżej podanych kosztów ze względu na stopień ich reakcji na zmianę wielkości produkcji, do kosztów stałych (S) lub kosztów zmiennych (Z): Drewno zużyte do produkcji stołu, S Masa plastyczna w produkcji zabawek, Z Płytki szklane używane do badań laboratoryjnych w szpitalu, Z amortyzacja budynku, S Wynagrodzenie zarządu firmy, S Koszty energii elektrycznej zużytej do napędu maszyn produkcyjnych, Z koszty reklamy produktów i usług, S akumulatory użyte przy produkcji ciężarówek, Z prowizja akwizytorów w zależności od wielkości sprzedaży, Z koszty ubezpieczenia w gabinecie stomatologicznym, S skóra użyta do produkcji piłek, S czynsz za wynajem budynku szpitalnego w klinice. S Zadanie 3. Określ charakter kosztu (stały czy zmienny), jeżeli wielkość produkcji i koszty kształtują się następująco: Produkcja Koszt A Koszt B Koszt C Koszt D 1000szt 1000 1000 1000 1000 2000szt 1000 2000 2200 1800 3000szt 1000 3000 3400 2600 4000szt 1000 4000 4600 3400 5000szt 1000 5000 5800 4200 Ponadto określ jak będzie się kształtował koszt jednostkowy. Zadanie 4. Na podstawie kosztów producenta czekoladek oblicz brakujące dane: Produkcja Koszt stały Koszt zmienny Koszt całkowity (tony) (tys.zł) (tys. zł) 0 - - - 1 70 48 118 2 70 80 150 3 70 120 190 4 70 170 240 5 70 230 300 6 70 310 380 7 70 420 490 8 70 590 660 (tys. zł) Podczas obliczania brakujących kosztów wykorzystaj równanie: Ks + Kz = Kc Gdzie: Ks – całkowite koszty stałe Kz – całkowite koszty zmienne Kc – koszty całkowite (Ks + Kz) Zadanie 5. Na podstawie kosztów obliczonych w zadaniu 3,oblicz brakujące dane dotyczące kosztów w fabryce czekoladek: (koszty podane są w tysiącach złotych) Produkcja Koszt stały (tony) Koszt zmienny Koszt całkowity Koszt marginalny (przeciętny) (przeciętny) (przeciętny) 1 70 48 118 118 2 35 40 75 32 3 23 40 63 40 4 18 42 60 50 5 14 46 60 60 6 11 51 62 80 7 10 60 70 110 8 8 75 83 490 0 Koszt marginalny = ΔKC/ΔQ(1) KZ(przec)= KZ\Q(produkcja) Zadanie 6. W przedsiębiorstwie produkcyjnym produkowane są krzesła i stoły. W bieżącym miesiącu poniesiono następujące koszty: 1) 2) 3) 4) 5) 6) koszty zużycia drewna, koszty zużycia lakieru i kleju, koszty zużycia materiałów biurowych, koszty wynagrodzeń pracowników produkcyjnych, koszty wynagrodzeń pracowników administracyjnych, koszty ubezpieczeń społecznych pracowników produkcyjnych i administracyjnych, 7) zużycie maszyn i urządzeń, 8) koszty remontu hali produkcyjnej, koszty remontu budynku administracji, 10)koszty usług telekomunikacyjnych, 11) koszty zużycia energii elektrycznej 12) podatek od nieruchomości, 13) koszty transportu wyrobów do sklepów, 14) koszty opakowań wykorzystywanych do przewozu sprzedawanych wyrobów, 15) koszty zakupu materiałów pomocniczych, 16) ubezpieczenie hal produkcyjnych, 17) koszty podróży służbowych. Sklasyfikuj podane koszty według rodzajów.