Uploaded by

common.user2594

Podaż pieniądza: definicja, czynniki, emisja w Polsce

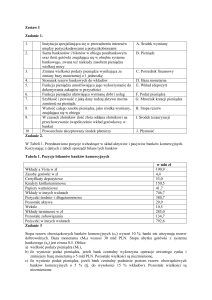

Podaż pieniądza – ilość pieniądza w obiegu. Pojęcie obejmuje zarówno gotówkę, wkłady oszczędnościowe, wkłady terminowe oraz wysoce płynne aktywa finansowe. Z podażą pieniądza ściśle związany jest termin agregatów pieniężnych, określających różne rodzaje podaży pieniądza w zależności od stopnia ich płynności. ilość znaków pieniężnych wyemitowanych przez bank centralny, ilość udzielonych kredytów przez banki komercyjne. Podaż pieniądza = zasób pieniądza + kredyty udzielone przez banki Z powyższego wynika, że kredyty udzielane przez banki zwiększają zasób pieniądza w gospodarce. Na podaż pieniądza wpływają -ludność, która decyduje o podziale posiadanych pieniędzy na gotówkę i depozyty Cu=CU/D - stosunek ten rośnie, gdy zwiększa się udział konsumpcji w PNB (gotówka zależy od konsumpcji, a depozyty od dochodu), banki, które określają stosunek swoich rezerw do posiadanych pieniędzy. r=RE/D bank centralny, który decyduje o wielkości bazy monetarnej, składającej się z gotówki oraz rezerw banków komercyjnych trzymanych w banku centralnym: H=CU+RE Baza monetarna jest nazywana pieniądzem wielkiej mocy, gdyż jej zwiększenie przynosi wielokrotnie większy wzrost podaży pieniądza w gospodarce: M= MH, gdzie: M - podaż pieniądza; H baza monetarna; mnożnik m=cu+1/cu+r wypłaty gotówkowe - zmniejszają sumę depozytów, czyli możliwości kredytowe banków, co obniża wartość mnożnika, rezerwy nadwyżkowe - zmniejszają możliwości kredytowe banków, co obniża wartość mnożnika, zróżnicowanie depozytów - jeżeli rośnie ilość depozytów terminowych w stosunku do depozytów na żądanie, to obniża się wartość rezerw obowiązkowych. Jeżeli stopę dyskontową, wskaźnik rezerw obowiązkowych, niepewność banków co do przyszłego kształtowania się depozytów, zasób gotówki trzymany przez ludność oraz ceny uznamy za stałe to realna podaż pieniądza M/P będzie funkcją rynkowej stopy procentowej. Równowaga na rynku pieniądza możliwa jest tylko wtedy, gdy realna podaż pieniądza jest równa realnemu popytowi na pieniądz. Emisja pieniądza w Polsce: W Polce wyłączne prawo do emisji pieniądza posiada bank centralny. Jest to określone w art. 227 Konstytucji Rzeczypospolitej Polskiej. NBP ma również prawo do emitowania złotych i srebrnych monet kolekcjonerskich. Emisja ta została zapoczątkowana na początku lat sześćdziesiątych. Ma ona na celu upamiętnienie ważnych wydarzeń, postaci, rocznic itp. Emisja pieniądza przez banki komercyjne: Banki komercyjne mają prawo do emisji pieniądza poprzez udzielanie kredytów. Zwiększenie zadłużenia w bankach komercyjnych wpływa na zwiększenie nominalnej wartości pieniądza bezgotówkowego. Wprowadzenie przez banki komercyjne do obiegu dodatkowych ilości pieniądza, na skutek operacji kredytowych. Dodatkowy pieniądz ma charakter bezgotówkowy. Bank centralny ma za zadanie regulowanie kreacji pieniądza poprzez ustalanie stóp oprocentowania kredytów udzielanych bankom komercyjnym oraz poprzez ustalanie stopy rezerw obowiązkowych. Kreacja pieniądza może również nastąpić poprzez skup walut obcych i dewiz. Zmiany ilości pieniądza w gospodarce oddziałują nie tylko na poziom, ale również na strukturę cen. Teza teoretyczna mówi że, ludzie w wyniku swobodnej interakcji na wolnym rynku są w stanie wytworzyć instytucję pieniądza. Wynika to z wysokich kosztów wymiany barterowej, która później ma wpływ na wysokie koszty transakcyjne. Teza historyczna mówi, że pieniądz nie teoretycznie, lecz rzeczywiście powstał w wyniku dobrowolnych wymian rynkowych bez zewnętrznej ingerencji państwa. https://pl.wikipedia.org/wiki/Poda%C5%B C_pieni%C4%85dza https://mfiles.pl/pl/index.php/Poda%C5 %BC_pieni%C4%85dza