Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego

Obowiązek sporządzania rocznych

sprawozdań z wydatków do 30 000

euro przez jednostki pomocy

i integracji społecznej

Podstawa prawna

Art. 98 ust. 1 ustawy Pzp - zamawiający sporządza

roczne sprawozdanie o udzielonych zamówieniach.

Stosownie do art. 98 ust. 2 ustawy Pzp, zamawiający

jest zobowiązany przekazać roczne sprawozdanie

Prezesowi Urzędu Zamówień Publicznych w terminie do

dnia 1 marca każdego roku następującego po roku,

którego dotyczy sprawozdanie.

Zakres sprawozdania określony został w rozporządzeniu

Prezesa Rady Ministrów z dnia 12 grudnia 2013 r.

w sprawie zakresu informacji zawartych w rocznym

sprawozdaniu o udzielonych zamówieniach, jego wzoru

oraz sposobu przekazywania (Dz. U. poz. 1530) –

rozporządzenie to weszło w życie 27.12.2013 r.

Nowelizacje ustawy Pzp

a rodzaje zamówień

1) Nowelizacja ustawą z dnia 14 marca 2014 r. o

zmianie ustawy – Pzp oraz niektórych innych

ustaw (m.in.podwyższenie progu do 30.000 euro)

2) Nowelizacja ustawą z dnia 30 maja 2014 r.

o zmianie ustawy o systemie oświaty oraz

niektórych innych ustaw (Dz.U. z 2014 r., poz.

811) – dodano art. 4 pkt 8c Pzp

3)Najnowsza nowelizacja - ustawą z dnia

29 sierpnia 2014 o zmianie ustawy Pzp

1. Ustawa o zmianie ustawy Pzp oraz niektórych

innych ustaw z dn. 14 marca 2014 roku

W dniu 26 marca 2014 r. Prezydent Rzeczypospolitej

Polskiej podpisał ustawę z dnia 14 marca 2014 r. o

zmianie ustawy – Prawo zamówień publicznych

oraz niektórych innych ustaw. Podpisana przez

Prezydenta

RP

ustawa

została

opublikowana

w Dzienniku Ustaw w dniu 01.04.2014 r. pod poz. 423.

Ustawa weszła w życie po upływie 14 dni od dnia

ogłoszenia w Dzienniku Ustaw

tj. 16 kwietnia 2014.

1.Ustawa o zmianie ustawy Pzp oraz niektórych

innych ustaw z dn. 14 marca 2014 roku

Ustawa zmienia ustawę z dnia 29 stycznia 2004 r.

Prawo zamówień publicznych m.in. poprzez:

1) podwyższenie (z 14.000 do 30.000 euro)

wartości zamówienia lub konkursu,

decydującej o konieczności stosowania

ustawy dla wszystkich zamawiających

(zmiana treści art. 4 pkt 8 ustawy Pzp).

Szacuje się, że ten zabieg spowoduje zmniejszenie o 25 %

przypadków stosowania ustawy Prawo zamówień publicznych

1. Ustawa o zmianie ustawy Pzp oraz niektórych

innych ustaw z dn. 14 marca 2014 roku

Ustawa zmienia ustawę z dnia 29 stycznia 2004 r.

Prawo zamówień publicznych m.in. poprzez:

2) wyłączenie z reżimu ustawy niektórych

zamówień z zakresu prac badawczych,

eksperymentalnych, naukowych lub

rozwojowych oraz z zakresu działalności

kulturalnej (dodano art. 4 pkt 8a i 8b).

1. Ustawa o zmianie ustawy Pzp oraz niektórych

innych ustaw z dn. 14 marca 2014 roku

Ustawy Pzp nie zastosujemy do:

- zamówień, których przedmiotem są dostawy lub usługi służące wyłącznie

do celów prac badawczych, eksperymentalnych, naukowych lub

rozwojowych, które nie służą prowadzeniu przez zamawiającego produkcji

seryjnej mającej na celu osiągnięcie rentowności rynkowej lub pokryciu

kosztów badań lub rozwoju, jeżeli ich wartość jest mniejsza niż kwoty

określone w przepisach wydanych na podstawie art. 11 ust. 8.

( zgodnie z art. 4 pkt 8a Pzp)

oraz do:

- zamówień, których przedmiotem są dostawy lub usługi z zakresu

działalności kulturalnej związanej z organizacją wystaw, koncertów,

konkursów, festiwali, widowisk, spektakli teatralnych, przedsięwzięć z

zakresu edukacji kulturalnej lub z gromadzeniem materiałów bibliotecznych

przez biblioteki lub muzealiów, jeżeli zamówienia te nie służą wyposażaniu

zamawiającego w środki trwałe przeznaczone do bieżącej obsługi jego

działalności i ich wartość jest mniejsza niż kwoty określone w przepisach

wydanych na podstawie art. 11 ust. 8 (zgodnie z art. 4 pkt 8b Pzp)

1.Ustawa o zmianie ustawy Pzp oraz niektórych

innych ustaw z dn. 14 marca 2014 roku

Dlatego

w

celu

zapewnienia

pełnej

zgodności

wprowadzanych zmian z prawem Unii Europejskiej,

ustawodawca

znowelizował

ustawę

z

dnia

25

października

1991

roku

o

organizowaniu

i prowadzeniu działalności kulturalnej oraz ustawę z

dnia 30 kwietnia 2010 r. o zasadach finansowania

nauki. Wprowadzone, w powyższych aktach, zmiany

polegają na dodaniu do ich treści regulacji określających

zasady udzielania zamówień publicznych na dostawy lub

usługi, o wartościach niższych niż tzw. progi unijne

i wyższych niż 30 000 euro, odpowiednio z zakresu

działalności kulturalnej oraz z dziedziny nauki.

1.Ustawa o zmianie ustawy Pzp oraz niektórych

innych ustaw z dn. 14 marca 2014 roku

W ustawie z dnia 25 października 1991 r. o organizowaniu i prowadzeniu działalności

kulturalnej (Dz. U. z 2012 r. poz. 406) po rozdziale 4 dodaje się rozdział 4a w brzmieniu:

„Rozdział 4a - Udzielanie zamówień na dostawy lub usługi z zakresu działalności kulturalnej

Art. 37a. Podmiot prowadzący działalność kulturalną, udzielając zamówienia, o którym mowa

w art. 4 pkt 8b ustawy z dnia 29 stycznia 2004 r. – Prawo zamówień publicznych, którego

wartość przekracza wyrażoną w złotych równowartość kwoty 30 000 euro, zamieszcza ogłoszenie

o udzielanym zamówieniu na swojej stronie podmiotowej Biuletynu Informacji Publicznej.

Art. 37b. Zamówienie, o którym mowa w art. 37a, jest udzielane w sposób zapewniający

przejrzystość, równe traktowanie podmiotów zainteresowanych wykonaniem zamówienia oraz

z uwzględnieniem okoliczności mogących mieć wpływ na jego udzielenie.

Art. 37c. Podmiot prowadzący działalność kulturalną nie udostępnia informacji związanych z

zamówieniem, o którym mowa w art. 37a, stanowiących tajemnicę przedsiębiorstwa w

rozumieniu przepisów o zwalczaniu nieuczciwej konkurencji, jeżeli podmiot zainteresowany

wykonaniem zamówienia, nie później niż przed zawarciem umowy o wykonanie tego

zamówienia, zastrzegł, że nie mogą być one udostępniane.

Art. 37d. Podmiot prowadzący działalność kulturalną zamieszcza niezwłocznie na swojej stronie

podmiotowej Biuletynu Informacji Publicznej informację o udzieleniu zamówienia, o którym

mowa w art. 37a, podając nazwę (firmę) albo imię i nazwisko podmiotu, z którym zawarł umowę

o wykonanie zamówienia, albo informację o nieudzieleniu tego zamówienia.”.

1.Ustawa o zmianie ustawy Pzp oraz niektórych

innych ustaw z dn. 14 marca 2014 roku

W ustawie z dnia 30 kwietnia 2010 r. o zasadach finansowania nauki (Dz. U. Nr 96, poz. 615, z

późn. zm.) po rozdziale 2 dodaje się rozdział 2a w brzmieniu:

„Rozdział 2a - Zasady udzielania zamówień z dziedziny nauki

Art. 30a. Podmiot zamawiający, udzielając zamówienia z dziedziny nauki, zamieszcza ogłoszenie o

udzielanym zamówieniu na swojej stronie podmiotowej Biuletynu Informacji Publicznej.

Art. 30b. Zamówienie z dziedziny nauki jest udzielane w sposób zapewniający przejrzystość, równe

traktowanie podmiotów zainteresowanych wykonaniem zamówienia oraz z uwzględnieniem

okoliczności mogących mieć wpływ na jego udzielenie.

Art. 30c. Podmiot zamawiający nie udostępnia informacji związanych z zamówieniem z dziedziny

nauki stanowiących tajemnicę przedsiębiorstwa w rozumieniu przepisów o zwalczaniu

nieuczciwej konkurencji, jeżeli podmiot zainteresowany wykonaniem zamówienia, nie później niż

przed zawarciem umowy o wykonanie tego zamówienia, zastrzegł, że nie mogą być one

udostępniane.

Art. 30d. Podmiot zamawiający zamieszcza niezwłocznie na swojej stronie podmiotowej Biuletynu

Informacji Publicznej informację o udzieleniu zamówienia z dziedziny nauki, podając nazwę

(firmę) albo imię i nazwisko podmiotu, z którym zawarł umowę o wykonanie zamówienia, albo

informację o nieudzieleniu tego zamówienia.”.

1. Ustawa o zmianie ustawy Pzp oraz niektórych

innych ustaw z dn. 14 marca 2014 roku

Jaki był cel wprowadzanej nowelizacji?

1.Ustawa o zmianie ustawy Pzp oraz niektórych

innych ustaw z dn. 14 marca 2014 roku

Ustawa ta jest odpowiedzią na postulaty

odformalizowania zamówień publicznych.

2. Ustawa z dnia 30.05.2014 r.o zmianie ustawy

o systemie oświaty oraz niektórych innych

ustaw (Dz.U. z 2014 r., poz. 811)

Ustawa weszła w życie 8 lipca 2014

Zgodnie z dodanym w art. 4 pkt 8c – ustawy Pzp nie

zastosujemy do : zamówień, których przedmiotem są

dostawy lub usługi z zakresu działalności oświatowej

związane z gromadzeniem w bibliotekach szkolnych

podręczników, materiałów edukacyjnych i materiałów

ćwiczeniowych, o których mowa w ustawie z dnia

7 września 1991 r. o systemie oświaty (Dz. U. z 2004 r.

Nr 256, poz. 2572, z późn. zm.1), jeżeli zamówienia te

nie służą wyposażaniu zamawiającego w środki trwałe

przeznaczone do bieżącej obsługi jego działalności i ich

wartość jest mniejsza niż kwoty określone w przepisach

wydanych na podstawie art. 11 ust. 8

2. Ustawa z dnia 30.05.2014 r.o zmianie

ustawy o systemie oświaty oraz niektórych

innych ustaw (Dz.U. z 2014 r., poz. 811)

Zmiana w ustawie z dnia 7 września 1991 r. o systemie

oświaty

rodzi obowiązek stosowania uproszczonego

trybu zawierania przez szkołę umów, o których mowa

w art. 4 pkt 8c) ustawy Pzp jeżeli ich wartość

przekracza wyrażoną w złotych równowartość kwoty

30.000 euro. Szczegóły dotyczące ww. uproszczonej

procedury uregulowano w przepisach od art. 22az do

art. 22azc tej ustawy.

Natomiast w dniu 17 września 2014 r.

Prezydent RP podpisał ustawę z dnia

29 sierpnia 2014 r. o zmianie ustawy Prawo zamówień publicznych, która została

opublikowana 18 września 2014 w

Dzienniku Ustaw z 2014 r. pod poz. 1232.

TERMIN WEJŚCIA W ŻYCIE tej ustawy:

Ustawa weszła w życie po upływie 30 dni od

dnia ogłoszenia w Dzienniku Ustaw,

tj. z dniem 19 października 2014 r.

3. Ustawa z dnia 29 sierpnia 2014 r.

o zmianie ustawy - Pzp

Ustawa między innymi:

1) eliminuje przepis określający warunki

prowadzenia

postępowań

w

trybie

negocjacji bez ogłoszenia lub w trybie

zamówienia z wolnej ręki w przypadku

zamówień, których przedmiotem są usługi

o

charakterze

niepriorytetowym

–

uchylono ust. 1a w art. 5 Pzp

3. Ustawa z dnia 29 sierpnia 2014 r.

o zmianie ustawy - Pzp

2) dodaje przepis określający zasady

udzielenia

zamówień,

których

przedmiotem są usługi o charakterze

niepriorytetowym, o wartości mniejszej

niż tzw. progi unijne, o których mowa w

art. 11 ust. 8 Pzp – dodano w ustawie

Pzp art. 5a

Nowelizacja Pzp – w zakresie zamówień na

usługi o charakterze niepriorytetowym

Do katalogu usług o charakterze

niepriorytetowym zalicza się m.in.:

- usługi hotelarskie i restauracyjne;

- usługi transportu kolejowego i wodnego;

- usługi prawnicze; - usługi rekrutacji i

pozyskiwania personelu;

- usługi edukacyjne i szkoleniowe;

- usługi społeczne i zdrowotne;

- usługi rekreacyjne, kulturalne i sportowe.

Nowelizacja Pzp – w zakresie zamówień na

usługi o charakterze niepriorytetowym

art. 5a - określa zasady udzielenia zamówień, których przedmiotem są

usługi o charakterze niepriorytetowym, o wartości mniejszej niż

tzw. progi unijne

Zmawiający może udzielić takiego zamówienia na następujących zasadach:

- po pierwsze:udziela zamówienia w sposób przejrzysty, obiektywny i niedyskryminacyjny;

- po drugie: zamawiający zamieszcza na stronie podmiotowej BIP –u (a w razie barku

– na swojej stronie internetowej) ogłoszenie o zamówieniu zawierające informacje

niezbędne z uwagi na okoliczności jego udzielenia, w szczególności:

1) termin składania ofert uwzględniający czas niezbędny do przygotowania i złożenia

oferty;

2) opis przedmiotu oraz określenie wielkości lub zakresu zamówienia;

3) kryteria oceny ofert.

- po trzecie: na zamawiającym ciążyć będzie jeszcze obowiązek zamieszczenia na

stronie podmiotowej BIP-u (a w razie barku – na swojej stronie internetowej)

informacji o udzieleniu zamówienia bądź informacji o nieudzieleniu zamówienia

stosownie do postanowień art. 5a ust. 4 ustawy Pzp.

Nowelizacja Pzp – w zakresie zamówień na

usługi o charakterze niepriorytetowym

Reasumując, od dnia 19 października 2014 r.

zamawiający może udzielić zamówienia na usługi

niepriorytetowe o wartości poniżej progów unijnych

bądź na zasadach ogólnych, czyli w jednym z trybów

przewidzianych do tej pory w ustawie Pzp z jednoczesną

możliwością wykorzystania uproszczeń określonych w

art. 5 ust. 1 i 1b ustawy Pzp, bądź na podstawie

określonej przez siebie procedury, spełniającej

minimalne wymogi określone w art. 5a ust. 2-4

ustawy Pzp, której przebieg powinien odpowiadać

ogólnym

regułom

rządzącym

postępowaniami

o

udzielenie zamówienia publicznego, z uwzględnieniem

specyfiki postępowania z art. 5a ust. 2 - 4 ustawy Pzp

i własnych reguł wprowadzonych do niego przez

zamawiającego – opinia UZP (www.uzp.gov.pl).

Specjalny reżim postępowania dla zamówień:

1) do 30.000 euro – art. 4 pkt 8 Pzp

2)w zakresie działalności kulturalnej – art. 4 pkt 8b Pzp

3)związanych z działalnością bibliotek – art. 4 pkt 8b Pzp

4) w zakresie działalności oświatowej – art. 4 pkt 8c Pzp

5) w zakresie działalności naukowej- art. 4 pkt 8a Pzp

6) na usługi o charakterze niepriorytetowym – art. 5a

Pzp

Zamówienia publiczne o wartości

szacunkowej do 30.000 euro

Zamówienia publiczne do 30.000 euro

Zamówienia publiczne

dla których

ustawodawca na mocy art. 4 pkt 8 ustawy

Pzp zwalnia zamawiającego z obowiązku

stosowania tej ustawy są nieodłącznym

elementem dokonywania wydatków

w każdej jednostce sektora finansów

publicznych.

Czym jest zamówienie

publiczne?

Definicja zamówień publicznych

Zamówienia publiczne to umowy

odpłatne zawierane między

zamawiającym a wykonawcą,

których przedmiotem są usługi,

dostawy lub roboty budowlane

(art. 2 pkt 13 ustawy Pzp).

Podstawowe elementy zamówienia

publicznego

po pierwsze: mamy do czynienia z

umową, w której występują dwie strony –

zamawiający i wykonawca

Umowa to czynność prawna dwustronna

(forma zobowiązania) i w świetle prawa

cywilnego oznacza zgodne oświadczenie

woli dwóch lub więcej stron zmierzające

do wywołania określonego skutku

prawnego.

Pojęcie zamawiającego i wykonawcy

zamawiający to osoba fizyczna, osoba

prawna lub jednostka organizacyjna

nieposiadająca osobowości prawnej

zobowiązana do stosowania ustawy.

(art. 2 pkt 12 Pzp)

wykonawca to osoba fizyczna, osoba

prawna albo jednostka organizacyjna

nieposiadająca osobowości prawnej, która

ubiega się o udzielenie zamówienia publicznego,

złożyła ofertę lub zawarła umowę w sprawie

zamówienia publicznego. (art. 2 pkt 11 Pzp)

Podstawowe elementy zamówienia

publicznego

po drugie przedmiotem takiej umowy musi

być:

- usługa (art. 2 pkt 10 Pzp)

lub - dostawa (art. 2 pkt 2 Pzp)

lub - robota budowlana (art. 2 pkt 8 Pzp)

Podstawowe elementy zamówienia

publicznego

po trzecie umowa musi mieć charakter odpłatny

tzn. taki w której każda ze stron uzyskuje

korzyść majątkową (rozumianą zarówno jako

korzyść o charakterze pieniężnym, jak również

inną korzyść majątkową w postaci świadczeń

niepieniężnych) – wyrok KIO sygn. akt: KIO

1470/11

Kiedy zamówienia do 30.000 euro

będą zamówieniami publicznymi?

Kiedy zamówienia do 30.000 euro są

zamówieniami publicznymi ?

W każdym przypadku, gdy zamawiający

zawrze z wykonawcą odpłatną umowę

o wykonanie usługi, dostawy czy też

roboty budowlanej o wartości

nieprzekraczającej równowartości

30.000 euro.

UWAGA: co do zasady taka umowa nie musi

mieć formy pisemnej.

Często jedynym dokumentem potwierdzającym zawarcie

takiej umowy będzie dokument w postaci np.

rachunku, faktury.

Wyłączenie stosowania ustawy z art. 4 pkt 8

ustawy Pzp

- do zamówień i konkursów, których

wartość nie przekracza wyrażonej w

złotych równowartości kwoty 30.000

euro przepisów ustawy Pzp się nie

stosuje.

Wyłączenie stosowania ustawy

z art. 4 pkt 8 ustawy Pzp

Brak konieczności stosowania ustawy Pzp

nie oznacza dowolności !

Wyłączenie stosowania ustawy

z art. 4 pkt 8 ustawy Pzp

Po pierwsze – należy oszacować wartość

zamówienia zgodnie z Pzp;

Po drugie – pamiętać o obowiązku

sprawozdawczym – art. 98 ust. 4 Pzp

Po trzecie – istnieją jeszcze inne

(niż ustawa Pzp) powszechnie

obowiązujące przepisy prawa, które trzeba

zachowywać.

Wyłączenie stosowania ustawy

z art. 4 pkt 8 ustawy Pzp

Przepisy K.C. nie narzucają formy umowy w sprawie

zamówienia publicznego o wartości do 30.000 euro.

Zamówieniem publicznym będą także umowy zawarte

np. w formie ustnej, gdzie jedynym dokumentem

uprawdopodobniającym fakt ich zawarcia jest

np. rachunek, faktura VAT.

Zalecane jest jednak zwłaszcza ze względów dowodowych

stosowanie formy pisemnej umów (zwłaszcza przy

zamówieniach o większej wartości) .

Do zachowania pisemnej formy umowy wystarcza złożenie

własnoręcznego podpisu na dokumencie obejmującym treść

oświadczenia. Umowa nie musi być wyrażona w formie

jednolitego aktu zawierającego oświadczenia obu stron.

Wyłączenie stosowania ustawy

z art. 4 pkt 8 ustawy Pzp

Ze względu na cel zamówienia i ochronę

interesu publicznego warto zastrzec

w umowie :

1) termin wykonania zamówienia,

2) w razie potrzeby – wprowadzać

zastrzeżenia kary umownej, ułatwiającej

dochodzenie roszczeń z tytułu

niewykonania lub nienależytego

wykonania umowy.

Zamówienia publiczne do 30.000 euro – to

gospodarowanie środkami publicznymi

Prawidłowe udzielanie zamówień publicznych do 30.000 euro wiąże

się z zachowaniem zasad płynących z ustawy o finansach

publicznych tj.

- zasady celowości i oszczędności

-zasady uzyskiwania najlepszych efektów z danych

nakładów ( która nie zawsze oznacza konieczność wyboru

najtańszej oferty) ;

- zasady optymalnego doboru metod i środków w celu

osiągnięcia założonych celów;

- zasady dokonywania wydatków w sposób umożliwiający

terminowe wykonanie zadań;

- zasady dokonywania wydatków w wysokości i terminach

wynikających z wcześniej zaciągniętych zobowiązań.

Obowiązek sprawozdawczy w zakresie

zamówień do 30.000 euro

W wyniku zmiany ( w lutym 2013 r.) art. 98 ust. 4 ustawy,

Prezes Rady Ministrów został przez ustawodawcę

zobowiązany do wydania rozporządzenia, w którym

określi zakres informacji zawartych w sprawozdaniu

z udzielonych zamówień publicznych, jego wzór oraz

sposób przekazywania.

Obowiązek sprawozdawczy w zakresie

zamówień do 30.000 euro

Rozporządzenie Prezesa Rady Ministrów

z dnia 12

grudnia 2013

w sprawie zakresu informacji

zawartych w rocznym sprawozdaniu o udzielonych

zamówieniach,

jego

wzoru

oraz

sposobu

przekazywania. Rozporządzenie weszło

w życie

z dniem 27 grudnia 2013 r. i zastąpiło

rozporządzenie Prezesa Rady Ministrów z dnia

25 sierpnia 2006 r. w sprawie zakresu informacji

zawartych w rocznym sprawozdaniu o udzielonych

zamówieniach,

jego

wzoru

oraz

sposobu

przekazywania (Dz. U. Nr 155, poz. 1110 oraz z 2007

r. Nr 175, poz. 1226).

Kto ma obowiązek sprawozdawczy

w zakresie zamówień do 30.000 euro?

Obowiązek sporządzenia i przekazania Prezesowi

Urzędu rocznego sprawozdania o udzielonych

zamówieniach

dotyczy

wszystkich

zamawiających,

o

których

mowa

w art. 3 ust. 1 ustawy Pzp, bez względu na

tryb

udzielenia

zamówienia

publicznego.

Do

sporządzenia

rocznego

sprawozdania

zobowiązany

jest

co

do

zasady

każdy

zamawiający, który udzielił w danym roku

zamówienia

publicznego,

w

tym

również

zamawiający,

który

udzielił

zamówień

z

wyłączeniem procedur określonych przepisami

ustawy Pzp.

Kto nie ma obowiązku ?

Powyższy obowiązek nie będzie miał

zastosowania w odniesieniu do zamawiających,

którzy w roku objętym sprawozdaniem:

1) nie udzielili żadnego

udzielili zamówienia w

ustawy Pzp, oraz nie

z wyłączeniem procedur

Pzp,

zamówienia, tj. nie

oparciu o przepisy

udzielili zamówienia

określonych ustawą

2) udzielili wyłącznie zamówień w dziedzinie

obronności i bezpieczeństwa na dostawy

i usługi, których wartość jest mniejsza od kwot

określonych

w

przepisach

wydanych

na

podstawie art. 11 ust. 8 ustawy Pzp

Sektor finansów publicznych

Jednostki sektora finansów

publicznych wylicza enumeratywnie

art. 9 ustawy z dnia 27 sierpnia

2009 o finansach publicznych.

Sektor finansów publicznych

Sektor finansów publicznych tworzą:

1) organy władzy publicznej, w tym organy administracji rządowej,

organy kontroli państwowej i ochrony prawa oraz sądy i trybunały;

2) jednostki samorządu terytorialnego oraz ich związki;

3) jednostki budżetowe;

4) samorządowe zakłady budżetowe;

5) agencje wykonawcze;

6) instytucje gospodarki budżetowej;

7) państwowe fundusze celowe;

8) Zakład Ubezpieczeń Społecznych i zarządzane przez niego fundusze

oraz Kasa Rolniczego Ubezpieczenia Społecznego i fundusze zarządzane

przez Prezesa Kasy Rolniczego Ubezpieczenia Społecznego;

9) Narodowy Fundusz Zdrowia;

10) samodzielne publiczne zakłady opieki zdrowotnej;

11) uczelnie publiczne;

12) Polska Akademia Nauk i tworzone przez nią jednostki organizacyjne;

13) państwowe i samorządowe instytucje kultury oraz państwowe

instytucje filmowe;

14) inne państwowe lub samorządowe osoby prawne utworzone na

podstawie odrębnych ustaw w celu wykonywania zadań publicznych, z

wyłączeniem przedsiębiorstw, instytutów badawczych, banków i spółek

prawa handlowego

Sektor finansów publicznych

Jednostki sektora finansów publicznych:

- wykonują zadania publiczne na zasadach

niekomercyjnych; realizują cele publiczne

i społeczne,

- są finansowane ze środków publicznych

oraz wykorzystują majątek publiczny,

-prowadzą gospodarkę finansową według

zasad określonych przez prawo.

Sektor finansów publicznych

Różnice między poszczególnymi formami organizacyjnymi

dotyczą m.in.:

- posiadania przez jednostki, bądź nie osobowości

prawnej,

- zasad prowadzenia ich gospodarki finansowej, w tym

sposobów ich budżetowania (powiązania z budżetem),

- uchwalania ich planów finansowych oraz

w nich zmian,

- struktury organizacyjnej jednostek.

dokonywania

Odpowiedzialność Kierownika Jednostki

Co

do

zasady

to

kierownik

jsfp

jest

odpowiedzialny za całość gospodarki finansowej

tej jednostki – art. 53 ust. 1 ustawy o finansach

publicznych

Kierownik jednostki może powierzyć określone

obowiązki w zakresie gospodarki finansowej

pracownikom jednostki. Przyjęcie obowiązków

przez te osoby powinno być potwierdzone

dokumentem w formie odrębnego imiennego

upoważnienia albo wskazania w regulaminie

organizacyjnym jednostki.

Odpowiedzialność Kierownika Jednostki

„(…) za całość gospodarki finansowej jest odpowiedzialny kierownik

jednostki sektora finansów publicznych Z racji pełnionej funkcji

obwiniona powinna znać zasady gospodarki finansowej,

konsekwencje ich naruszenia, a w razie wątpliwości

interpretacyjnych

powinna

dokładnie

przeanalizować

sytuację i przepisy przed podjęciem decyzji, nie ograniczając

się do dania wiary jednej opinii lub tej opinii, która zgodna

była z oczekiwaniami. Podniesione okoliczności nie uchylają

odpowiedzialności za stwierdzone naruszenie dyscypliny finansów

publicznych. Na kierowniku jednostki ciąży bowiem obowiązek

zapewnienia w kierowanej przez siebie placówce takiej organizacji

pracy, która pozwala na prawidłowe wykonywanie obowiązków

jednostki (orzeczenie GKO z dn. 29.02.2004 r. nr DDF/GKO/Odw.88/l 17/2003).

Odpowiedzialność Kierownika Jednostki

Zgodnie z art. 98 ust. 1 i 2 ustawy Pzp za

sporządzenie i przekazanie rocznego

sprawozdania

o

udzielonych

zamówieniach odpowiada zamawiający,

czyli co do zasady

kierownik zamawiającego.

Odpowiedzialność pracownika

– zasada delegowania zadań

Zgodnie z art. 18 ust. 2 ustawy Pzp

Kierownik zamawiającego może powierzyć

pisemnie wykonywanie zastrzeżonych dla

niego czynności,

pracownikom zamawiającego.

Odpowiedzialność pracownika

– zasada delegowania zadań

Kierownik zamawiającego może powierzyć pisemnie

wykonywanie zastrzeżonych dla niego czynności

pracownikom

zamawiającego.

Jednakże

takie

powierzenie

musi

mieć

postać

upoważnienia

indywidualnie adresowanego dla danego pracownika z

wymienieniem czynności z zakresu postępowania

przetargowego,

które

zostały

mu

powierzone

(orzeczenie GKO z dnia 22 lutego 2010 r.

Nr BDF1/4900/87/89/09/48).

Zasady delegowania zadań

Obowiązki

i

kompetencje

należy

delegować na rzecz pojedynczych,

konkretnych osób, a nie na rzecz

zespołu, ponieważ grupy osób zwykle nie

da się rozliczyć z odpowiedzialności.

Zasady delegowania zadań

Powierzenie przez kierownika

jednostki obowiązków z zakresu

kontroli finansowej nie zwalnia

kierownika z odpowiedzialności za

brak nadzoru nad jej wykonywaniem.

Odpowiedzialność Kierownika Jednostki

Główna Komisja Orzekająca kierownik jednostki,

przyjmując powierzone mu stanowisko, przyjmuje w ten

sposób

także

pełną

odpowiedzialność

związaną

z

wykonywaniem tej funkcji” (orzeczenie GKO z dnia 13 stycznia

2003 r., DF/GKO/Odw.-100/131-132/2002);

„obwiniony w nadmierny sposób obdarzył zaufaniem główną

księgową jednostki, powierzając jej w sposób niemal

nieograniczony całą gospodarkę finansową jednostki, sam

natomiast skupił się na jej działalności merytorycznej. Taki

sposób działania w jednoznaczny sposób świadczy o niedochowaniu

staranności, która powinna być wymagana od osób pełniących

kierownicze funkcje w jednostkach sektora finansów publicznych”

(orzeczenie GKO z dnia 20 listopada 2006r. DF/GKO-490065/82/06/1980.

Kontrola zarządcza w jsfp.

Jednostki sektora finansów publicznych są

zobowiązane

od 1 stycznia 2010 r. na

mocy ustawy o finansach publicznych do

obligatoryjnego posiadania mechanizmów

kontroli zarządczej.

Kontrola zarządcza – ogół działań

podejmowanych dla zapewnienia realizacji celów

i zadań w sposób zgodny z prawem efektywny,

oszczędny i terminowy – art. 68 ust. 1 ustawy

o finansach publicznych.

Kontrola zarządcza w jsfp.

Obowiązek posiadania i stosowania kontroli

zarządczej dotyczy wyłącznie jednostek sektora

finansów

publicznych

wymienionych

w art. 9 ustawy o finansach publicznych

(nie dotyczy np. spółek prawa handlowego –

nawet jeśli właścicielami lub współwłaścicielami

są jsfp) .

Kontrola zarządcza w jsfp.

Za zapewnienie prawidłowego funkcjonowania

kontroli zarządczej odpowiada zgodnie z art. 69

ust. 1 ustawy o finansach publicznych:

1) minister w kierowanym

administracji rządowej;

przez

siebie

dziale

2) wójt, burmistrz, prezydent miasta, przewodniczący

zarządu jednostki samorządu terytorialnego;

3) kierownik jednostki.

Roczne sprawozdanie z udzielonych

zamówień publicznych

1. Termin

– do 1 marca każdego roku następującego po roku którego

dotyczy sprawozdanie (czyli do 1 marca 2015 r. przesyłamy

sprawozdanie z zamówień publicznych udzielonych od 1.01.2014 roku

do 31.12.2014 r.)

2.Sposób – wyłącznie drogą elektroniczną za pośrednictwem Portalu

UZP; ( Potwierdzeniem, że sprawozdanie wpłynęło do UZP w wersji

elektronicznej jest pojawienie się na stronie systemu UZP oraz w

formularzu sprawozdania nr referencyjnego i daty, wygenerowanych

przez system UZP).

3. W zakresie zamówień wyłączonych na podstawie art. 4

pkt 8

(zamówień o wartości do 30.000 euro) wskazujemy w sprawozdaniu

łączną wartość wszystkich takich zamówień – bez podatku VAT

(tj. zamawiający uwzględnia każdą umowę zawartą w formie

ustnej lub pisemnej, której przedmiotem jest dostawa, usługa

lub robota budowlana w rozumieniu Pzp, za realizację której

wykonawca otrzyma wynagrodzenie większe niż O zł lecz

nieprzekraczające równowartości 30.000 euro).

Roczne sprawozdanie z udzielonych

zamówień publicznych

Nowym rozwiązaniem jest określenie

wzoru jednego uniwersalnego załącznika,

który

będzie

wykorzystywany

przez

wszystkich zamawiających, stosownie do

zakresu informacji przekazywanych w

sprawozdaniu za dany rok.

Dane zamieszczane w rocznych sprawozdaniach

z udzielonych zamówień publicznych

W załączniku do rozporządzenia, ustalającym wzór rocznego sprawozdania, wprowadza

się 6 tabel, określających następujące informacje:

I Zamawiający, - 1. Nazwa, adres i osoby upoważnione do kontaktów;

1. Rodzaj zamawiającego;

II. Zamówienia udzielone z wyłączeniem procedur określonych przepisami ustawy Pzp;

III. Zamówienia sektorowe o wartości przekraczającej wyrażoną w złotych

równowartość kwoty, o której mowa w art. 4 pkt 8 ustawy Pzp, i mniejszej od kwot

określonych w przepisach wydanych na podstawie art.11 ust.8 ustawy Pzp;

IV. Zamówienia klasyczne i zamówienia w dziedzinach obronności i bezpieczeństwa, o

wartości przekraczającej wyrażoną w złotych równowartość kwoty, o której mowa w

art. 4 pkt 8 ustawy Pzp, i mniejszej od kwot określonych w przepisach wydanych na

podstawie art. 11 ust. 8 ustawy Pzp;

V. Zamówienia o wartości równej lub przekraczającej kwoty określone w przepisach

wydanych na podstawie art. 11 ust. 8 ustawy Pzp;

VI. Sposób wykonania zamówień, których wartość jest równa lub przekracza wyrażoną

w złotych równowartość kwoty 20.000.000 euro dla robót budowlanych albo

10.000.000 euro dla dostaw lub usług.

Dane zamieszczane w rocznych sprawozdaniach

Tabela I „Zamawiający”

W

części

drugiej

tabeli

I

zamawiający

zobowiązany jest określić swój status, tj. „Rodzaj

zamawiającego” w świetle treści art. 3 ust. 1

ustawy Pzp. - zamawiający będący jednostką

sektora finansów publicznych może wybrać tylko

jedną z form wymienionych w przedmiotowej

części tabeli I. Niewłaściwe jest zatem oznaczenie

przez zamawiającego swojego charakteru poprzez

jednoczesne

zakreślenie

dwóch

pól

np.

„Administracja rządowa centralna” oraz „Uczelnia

publiczna”.

Dane zamieszczane w rocznych sprawozdaniach

Tabela I „Zamawiający”

W sytuacjach wyjątkowych, gdy zamawiający

w sposób jednoznaczny nie jest w stanie

stwierdzić swojego przyporządkowania do jednej z

grupy podmiotów wymienionych w tej części

tabeli I, oznacza się jako „Inny” z jednoczesnym

opisowym określeniem swojego charakteru.

Dane zamieszczane w rocznych sprawozdaniach

Tabela I „Zamawiający”

Zamawiający udzielający zamówień sektorowych

– ma możliwość wybrania więcej niż jednego pola.

Zamawiający sektorowy może się równocześnie

określić jako podmiot prawa publicznego albo

„Zamawiający udzielający zamówień ze środków

publicznych lub finansowych przez określone

podmioty, o którym mowa w art. 3 ust. 1 pkt 5

ustawy Pzp”, oraz jako „Koncesjonariusz koncesji

na roboty budowlane, o których mowa w art. 3

ust. 1 pkt 7 ustawy Pzp”

Dane zamieszczane w rocznych sprawozdaniach

Tabela II – „Zamówienia udzielone z wyłączeniem

procedur określonych przepisami ustawy Pzp”

W tabeli II zamawiający podają dane dotyczące

zamówień

udzielonych

z

wyłączeniem

stosowania

procedur

przewidzianych

przepisami ustawy Pzp.

Dane zamieszczane w rocznych sprawozdaniach

Tabela II – „Zamówienia udzielone z wyłączeniem

procedur określonych przepisami ustawy Pzp”

W przypadku wyłączenia procedur określonych

przepisami

ustawy

z

uwagi

na

wartość

zamówienia (art. 4 pkt 8 Pzp – zamawiający

podają jedynie łączną wartość udzielonych

zamówień,

a w przypadku wyłączenia procedur określonych

przepisami ustawy z uwagi na inne przesłanki niż

wartość zamówienia – podają także liczbę

udzielonych zamówień.

Dane zamieszczane w rocznych sprawozdaniach

Tabela II – „Zamówienia udzielone z wyłączeniem

procedur określonych przepisami ustawy Pzp”

Podając łączną wartość zamówień udzielonych bez

stosowania przepisów ustawy Pzp w związku z

treścią art. 4 pkt 8 ustawy Pzp, zamawiający

uwzględnia każdą umowę zawartą w formie

pisemnej lub ustnej, której przedmiotem są

usługi, dostawy lub roboty budowlane w

rozumieniu przepisów ustawy Pzp, za

realizację

której

wykonawca

otrzyma

wynagrodzenie większe niż 0 zł, lecz nie

przekraczające

równowartości

kwoty

z art. 4 pkt 8 ustawy Pzp.

Dane zamieszczane w rocznych sprawozdaniach

Tabela II – „Zamówienia udzielone z wyłączeniem

procedur określonych przepisami ustawy Pzp”

W części odnoszącej się do podania liczby

i wartości zamówień udzielonych bez stosowania

przepisów

ustawy

Pzp,

w

związku

z

zastosowaniem wyłączenia z treści w art. 4 pkt 13, 6, 7 i 10-13 oraz art. 136-138 ustawy Pzp,

zamawiający uwzględnia wyłącznie te zamówienia

(bez względu na formę prawną zawartej umowy),

których

wartość

przekracza

wyrażoną

w złotych równowartość kwoty z art. 4 pkt 8

ustawy Pzp

Dane zamieszczane w rocznych sprawozdaniach

Tabela III

Zamówienia

sektorowe

o

wartości

przekraczającej

wyrażoną

w

złotych

równowartość kwoty, o której mowa w art. 4

pkt 8 ustawy Pzp, i mniejszej od kwot

określonych w przepisach wydanych na

podstawie art. 11 ust. 8 Pzp

Zamawiający sektorowi będą zobowiązani podać

wartość zawartych umów, w zakresie przedmiotu

ich działalności z uwzględnieniem podziału na

roboty budowlane, dostawy i usługi.

Dane zamieszczane w rocznych sprawozdaniach

Tabela IV

Zamówienia

klasyczne

i

zamówienia

w dziedzinach obronności i bezpieczeństwa,

o

wartości

przekraczającej

wyrażoną

w złotych równowartość kwoty, o której

mowa w art. 4 pkt 8 ustawy Pzp, i mniejszej

od kwot określonych w przepisach wydanych

na podstawie art. 11 ust. 8 ustawy Pzp”

Dane zamieszczane w rocznych sprawozdaniach

Tabela IV

Od zamawiających wymagane jest podanie informacji

o liczbie postępowań zakończonych udzieleniem

zamówienia albo zawarciem umowy ramowej oraz

wartości zawartych umów bez podatku od towarów i

usług w podziale na tryby udzielenia zamówienia lub

zawarcia umowy ramowej. Analogicznie jak w

odniesieniu do tabeli II zamawiający podaje całkowitą

wartość umów (bez podatku od towarów i usług)

zawartych w roku, którego dotyczy sprawozdanie, również

w przypadku, gdy umowa nie została jeszcze w całości

wykonana i zamawiający nie wydatkował całych kwot, na

jakie zostały zawarte umowy. W przypadku zaś umów

zawartych na czas nieoznaczony, za wartość umowy

należy przyjąć wartość ustaloną z uwzględnieniem okresu

48 miesięcy wykonywania zamówienia.

Dane zamieszczane w rocznych sprawozdaniach

Tabela V

Tabela V – Zamówienia o wartości równej lub przekraczającej

kwoty określone w przepisach wydanych na podstawie

art. 11 ust. 8 ustawy Pzp

Zamawiający będzie podawał informacje dotyczące:

-

numeru ogłoszenia (lub ogłoszeń) o udzieleniu zamówienia w Dzienniku

Urzędowym Unii Europejskiej,

-

rodzaju zamówienia, przedmiotu zamówienia (ze wskazaniem kodów określonych

we Wspólnym Słowniku Zamówień);

-

kategorii usług (poprzez wskazanie numeru kategorii usług od 1 do 27 zgodnie z

przepisami wydanymi na podstawie art. 2a i art. 2b ustawy Pzp);

-

wskazania trybu udzielenia zamówienia albo zawarcia umowy ramowej;

-

uzasadnienia zastosowania trybu negocjacji z ogłoszeniem, negocjacji bez

ogłoszenia lub zamówienia z wolnej ręki (analogicznie jak zostało to wskazane w

ogłoszeniu o udzieleniu zamówienia);

-

kraju pochodzenia wybranego wykonawcy lub wykonawców (ze wskazaniem

dwuliterowego kodu państwa, zgodnie z normą PN-EN ISO 3166-1:2008P);

- wartości zawartych umów bez podatku od towarów i usług w złotych.

Dane zamieszczane w rocznych sprawozdaniach

Tabela VI

Tabela VI – „Sposób wykonania zamówień,

których wartość jest równa lub przekracza

wyrażoną w złotych równowartość kwoty

20.000.000 euro dla robót budowlanych

albo 10.000.000 euro dla dostaw lub

usług”

Sprawozdanie z udzielonych zamówień

do 30.000 euro

W odniesieniu do zamówień udzielonych

z wyłączeniem przewidzianym w art. 4 pkt 8 ,

podać należy - w złotych - łączną wartość

udzielonych zamówień, bez podatku od

towarów i usług.

Jakie dokumenty brać pod uwagę podczas sporządzania

sprawozdania z zamówień do 30.000 euro?

Wykazywana wartość udzielonych zamówień zależeć będzie

od formy prawnej zawartej umowy w sprawie zamówienia

publicznego.

1) W przypadku zawarcia umowy w formie pisemnej,

zamawiający

przyjmuje

wartość

danego

stosunku

zobowiązaniowego tj. wysokość wynagrodzenia bez VAT

w wysokości wskazanej

w pierwotnej umowie

w sprawie zamówienia publicznego.

2) Zawarcie umowy w formie ustnej, skutkować będzie co do

zasady przyjmowaniem przez zamawiającego dla celów

sprawozdawczych wartości wskazanej w dokumencie

wystawianym przez wykonawcę, w którym wykonawca

określa wysokość należnego mu wynagrodzenia

tytułem

realizacji

przedmiotu

zamówienia,

tj. na fakturze, paragonie bądź na rachunku.

Roczne sprawozdanie z udzielonych

zamówień publicznych do 30.000 euro

Dodatkowo, wskazać należy, że jeżeli

w zawartej umowie określono jedynie

ceny jednostkowe (bez podania wartości

całkowitej

umowy),

za

wartość

zamówienia

należy

przyjąć

iloczyn

przewidywanej ilości lub zakresu usług

(np.

roboczogodziny)

oraz

cen

jednostkowych

określonych

w

umowie.

Roczne sprawozdanie z udzielonych

zamówień publicznych do 30.000 euro

W przypadku umów zawartych na

czas nieoznaczony, za wartość

umowy

należy

przyjąć

wartość

ustaloną z uwzględnieniem okresu

48

miesięcy

wykonywania

zamówienia.

Roczne sprawozdanie z udzielonych

zamówień publicznych do 30.000 euro

Zmiana

pierwotnie

ustalonego

wynagrodzenia, a tym samym zapłata

wykonawcy wynagrodzenia tytułem realizacji

przedmiotu zamówienia w kwocie innej niż

początkowo ustalona (także wówczas, gdy

zawarcie i wykonanie umowy w sprawie

zamówienia publicznego ma miejsce w tym

samym roku, za który zamawiający sporządza

sprawozdanie), nie ma wpływu na podawaną

w sprawozdaniu wartość zamówienia

Roczne sprawozdanie z udzielonych

zamówień publicznych

Zamówienie, w którym zamawiający

dopuścił składanie ofert częściowych

i zawarł więcej niż jedną umowę,

należy

traktować

jako

jedno

zamówienie i na potrzeby określenia

wartości umowy należy zsumować ceny

netto (bez podatku od towarów i usług)

określone

w

zawartych

umowach

częściowych.

Roczne sprawozdanie z udzielonych

zamówień publicznych

Jeżeli w związku z realizacją zamówienia

podstawowego

udzielono

zamówień

dodatkowych lub uzupełniających, przy

wypełnianiu

formularza

sprawozdania

należy je traktować jako odrębne

zamówienia

i

uwzględnić

w sprawozdaniu - analogicznie, jak

pozostałe zamówienia.

Roczne sprawozdanie z udzielonych

zamówień publicznych

W sytuacji określania wynagrodzenia

umownego w walucie obcej - podstawą

przeliczenia wartości z waluty obcej na

złotówki dla sporządzenia sprawozdania z

udzielonych

zamówień

będzie

kurs

złotego ogłoszony przez Narodowy

Bank Polski w dniu zawarcia umowy

pomiędzy

zamawiającym

a

wykonawcą.

Roczne sprawozdanie z udzielonych

zamówień publicznych do 30.000 euro

Podając

łączną

wartość

zamówień

udzielonych na podstawie art. 4 pkt 8 Pzp,

zamawiający uwzględnia każdą umowę

zawartą w formie pisemnej lub ustnej, której

przedmiotem są usługi, dostawy lub roboty

budowlane w rozumieniu przepisów ustawy

Pzp, za realizację której wykonawca otrzyma

wynagrodzenie większe niż 0 zł, lecz nie

przekraczające

równowartości

kwoty

30.000 euro.

Roczne sprawozdanie z udzielonych zamówień –

jednostki o złożonej strukturze organizacyjnej

Zamawiający

o

złożonej

strukturze

wewnętrznej

(na

którą

składają

się

wyodrębnione

organizacyjnie

jednostki,

dysponujące

samodzielnością

finansową

i udzielające samodzielnie zamówień na

swoje

potrzeby,

ale

nie

będące

zamawiającymi w rozumieniu art. 3 ust. 1

ustawy Pzp np. wydziały uczelni wyższej),

składają

roczne

sprawozdanie,

które

obejmuje

również

informacje

o

zamówieniach

udzielonych

przez

ich

jednostki organizacyjne

Roczne sprawozdanie z udzielonych zamówień –

jednostki o złożonej strukturze organizacyjnej

Z odmienną sytuacją będziemy mieli do czynienia w

przypadku przekazywania rocznego sprawozdania o

udzielonych

zamówieniach

przez

jednostki

organizacyjne jednostek samorządu terytorialnego

albo

Skarbu

Państwa

posiadające

status

samodzielnych zamawiających w świetle przepisu

art. 3 ust. 1 ustawy Pzp, w szczególności szkoły,

miejskie ośrodki pomocy społecznej czy inne

jednostki budżetowe. Każda z tych jednostek jest

zobowiązana bowiem, jako odrębny zamawiający,

do składania własnego sprawozdania rocznego z

udzielonych zamówień.

Roczne sprawozdanie z udzielonych

zamówień publicznych – wspólne

udzielanie zamówień

Zamawiający, który z upoważnienia podmiotów wspólnie

udzielających

zamówienia

przeprowadza

postępowanie i udziela zamówienia w ich imieniu i

na ich rzecz działa w tym zakresie jedynie jako

pełnomocnik (por. art. 16 ust. 5 ustawy Pzp).

W

przedstawionych

okolicznościach

obowiązek

informowania o takim zamówieniu w rocznym

sprawozdaniu spoczywa wyłącznie na zamawiającym

upoważnionym do przeprowadzenia postępowania

i udzielenia wspólnego zamówienia.

Dotyczy to również sytuacji, gdy postępowanie zostanie

przeprowadzone przez wyznaczonego zamawiającego,

ale umowa będzie podpisywana przez wszystkich

zamawiających udzielających wspólnego zamówienia.

Roczne sprawozdanie z udzielonych

zamówień publicznych – wspólne

udzielanie zamówień

Jeżeli jednak określony zamawiający jest upoważniony

nie do zawarcia umowy, ale tylko do przeprowadzenia

postępowania o udzielenie zamówienia publicznego

wspólnie w swoim imieniu oraz w imieniu i na rzecz

innych zamawiających w sytuacji, gdy przedmiotem

postępowania są świadczenia podzielne (zamówienie

udzielane

w

częściach),

a

na

skutek

przeprowadzonego

postępowania

umowy

częściowe zawierane są indywidualnie przez

poszczególnych zamawiających, na rzecz których

działał zamawiający, obowiązek ujęcia w sprawozdaniu

rocznym udzielanych w taki sposób zamówień

spoczywa odrębnie na każdym z zamawiających,

który zawarł umowę.

Forma przekazywania sprawozdania rocznego

Sprawozdanie powinno obejmować rok kalendarzowy,

tzn. dane zawarte w sprawozdaniu powinny dotyczyć

zamówień udzielonych od dnia 1 stycznia do dnia

31 grudnia roku sprawozdawczego.

W celu spełnienia obowiązku przekazania sprawozdania

należy:

- wypełnić elektroniczny formularz na stronie portalu UZP

(w celu przekazania sprawozdania trzeba mieć takie

same uprawnienia, jak do przesyłania ogłoszeń do BZP,

przyznane zamawiającym loginy/hasła do BZP

zachowują swoją ważność);

- wysłać formularz sprawozdania drogą elektroniczną

(on-line) przez stronę portalu UZP.

Jak uzyskać login do portalu BZP?

Aby zamieścić ogłoszenie lub przekazać roczne

sprawozdanie o udzielonych zamówieniach

należy:

-

posiadać login-BZP i hasło-BZP do zamieszczania

ogłoszeń w Biuletynie Zamówień Publicznych.

Użytkownicy nieposiadający tych danych powinni

wystąpić o ich przyznanie.

Odpowiedni formularz należy po wypełnieniu i

podpisaniu przekazać pocztą na adres:

Urząd Zamówień Publicznych

ul. Postępu 17a

02-676 Warszawa

lub faksem na numer 22 4587700

Cel sprawozdań z udzielonych zamówień o

wartości do 30.000 euro

Rozszerzenie

zakresu

informacji

przekazywanych przez zamawiających w

rocznych sprawozdaniach o informacje o

zamówieniach udzielonych z wyłączeniem

procedur ustawy Pzp umożliwi ustalenie

pełnej skali udzielanych i realizowanych

zamówień oraz ocenę prawidłowości

funkcjonowania całego systemu zamówień

oraz

skali

stosowania

przez

zamawiających ustawowych wyłączeń.

Ewidencjonowanie udzielanych zamówień publicznych

Niezbędne

informacje

do

sporządzenia

sprawozdania

rocznego

o

udzielonych

zamówieniach publicznych w zakresie zamówień

wyłączonych

spod

obowiązku

stosowania

przepisów ustawy Pzp, zamawiający ustalają w

szczególności

na

podstawie

starannie

prowadzonej ewidencji udzielanych zamówień

publicznych oraz innych odpowiednich wykazów

i

rejestrów

dotyczących

wydatków

finansowanych ze środków publicznych.

Nowe obowiązki sprawozdawcze – poprawne

ewidencjonowanie zamówień do 30.000 euro.

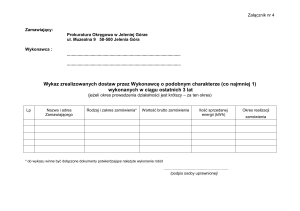

REJESTR ZAMÓWIEŃ PUBLICZNYCH

do których nie stosuje się ustawy Prawo zamówień publicznych – wzór

L.p.

Nazwa

zamówienia

Szacunkowa

wartość

zamówienia

Data

rozpoczęcia

Data

zakończenia

postępowania

Nazwa i adres

wykonawcy

Cena zamówienia

zawarta w umowie

netto i brutto

Dyrektor (pracownik)

odpowiedzialny

za wykonanie

zamówienia

Planowanie zamówień publicznych

Czy istnieje obowiązek sporządzania

planów zamówień publicznych?

Planowanie zamówień publicznych

Nie ma obowiązku sporządzania

planów zamówień, ale przemawiają

za tym względy praktyczno –

organizacyjne zwłaszcza w

jednostkach o rozbudowanej

strukturze organizacyjnej

Planowanie zamówień publicznych

Aby sporządzić prawidłowy plan

zamówień publicznych trzeba

odpowiedzieć sobie na 4 podstawowe

pytania:

Planowanie zamówień publicznych

1. Jaki cel (zadanie) ma zostać

zrealizowane w jednostce?

(np. dostosowanie budynku MOPS do

potrzeb osób niepełnosprawnych ).

Planowanie zamówień publicznych

2. Co potrzeba, by zrealizować cel?

(np. remont budynku MOPS).

Planowanie zamówień publicznych

3. Jakie mamy możliwości finansowe?

(planu finansowego jednostki).

Planowanie zamówień publicznych

4. Jaki jest czas potrzebny na

realizację?

(np. procedura zamówienia ok. 2 tygodni;

a wykonanie remontu np. 1 miesiąc)

Planowanie zamówień publicznych

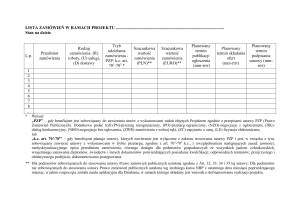

Przykładowy wzór planu zamówień:

Lp. Nazwa zamówienia

Rodzaj

Wartość

Termin

UWAGI

____________________________

Plan zamówień powinien obejmować

zamówienia do 30.000 euro jak i te,

które przekraczają 30.000 euro

Szacowanie wartości zamówienia

Szacowanie wartości zamówienia

Ma ogromne znaczenie dla prawidłowości

postępowania o udzielenie zamówienia.

Po pierwsze to do wartości zamówienia

w ogóle zależy czy będziemy stosować

przepisy ustawy Pzp. (art. 4 pkt 8 Pzp).

Po drugie nawet jeśli okaże się, że musimy

stosować ustawę Pzp (bo wartość przekracza

30.000 euro), to ustalona wartość ma

istotny wpływ na wiele innych czynności

zamawiającego.

Szacowanie wartości zamówienia

Od ustalonej wartości zamówienia zależy m.in.:

Konieczność powołania komisji przetargowej

(art. 19 Pzp)

Miejsce publikacji ogłoszenia o zamówieniu (art.

40 ust. 2 i 3 Pzp)

Określenie terminu składania ofert i wniosków

(art. 43,49,52 Pzp)

żądanie dokumentów (art. 26 Pzp) i wadium

(art.45 ust. 1 Pzp)

Szacowanie wartości zamówienia

Oczywiście ustalenie szacunkowej wartości

zamówienia pociąga za sobą wiele innych

czynników, które w sposób istotny wpływają na

przebieg postępowania o udzielenie zamówienia

publicznego, a wskazano jedynie przykładowe

czynności, dla zobrazowania jak istotne

i doniosłe znaczenie ma oszacowanie wartości

dla zapewnienia prawidłowości postępowania w

sprawie udzielenia zamówienia publicznego.

Podstawa ustalenia szacunkowej wartości

zamówienia – art. 32 ust. 1 ustawy Pzp

Podstawą ustalenia wartości zamówienia

jest całkowite szacunkowe wynagrodzenie

wykonawcy, bez podatku od towarów

i usług, ustalone przez zamawiającego

z należytą starannością.

Podstawa ustalenia szacunkowej wartości

zamówienia – art. 32 ust. 1 ustawy Pzp

Z treści art. 32 ust. 1 Pzp wynika kilka istotnych

wniosków:

- po pierwsze, mowa jest o szacunkowym

wynagrodzeniu wykonawcy ( czyli szacunek

może różnić się od kwoty przeznaczonej na

zamówienie oraz od rzeczywistej wartości

zobowiązania, czyli kwoty, która wynikać

będzie z zawartej umowy;

Podstawa ustalenia szacunkowej wartości

zamówienia – art. 32 ust. 1 ustawy Pzp

Z treści art. 32 ust. 1 Pzp wynika kilka istotnych

wniosków:

- po drugie, szacunkowe wynagrodzenie

wykonawcy ma być całkowite ( czyli ma być to

łączna wartość wynagrodzenia należnego

wykonawcy uwzględniająca wszystkie składniki

tego wynagrodzenia w całym okresie trwania

umowy, jednakże z wyłączeniem podatku od

towarów i usług (VAT);

Podstawa ustalenia szacunkowej wartości

zamówienia – art. 32 ust. 1 ustawy Pzp

Z treści art. 32 ust. 1 Pzp wynika kilka istotnych

wniosków:

- po trzecie, zamawiający ma obowiązek

oszacowania wartości zamówienia z

zachowaniem należytej staranności

– co zgodnie z art. 355 Kodeksu Cywilnego

oznacza szacowanie z zachowaniem

staranności wymaganej w stosunkach danego

rodzaju.

Zasady szacowania wartości zamówienia

wypływające z art. 32 Pzp

1) zakazane jest w celu uniknięcia

stosowania przepisów ustawy PZP

dzielenie zamówienia na części lub

zaniżanie jego wartości (art. 32 ust. 2

ustawy Pzp);

Zasady szacowania wartości zamówienia

wypływające z art. 32 Pzp

2) jeżeli zamawiający dopuszcza możliwość

składania ofert częściowych albo udziela

zamówienia w częściach, z których każda

stanowi przedmiot odrębnego postępowania,

wartością zamówienia jest łączna wartość

poszczególnych części zamówienia

(art. 32 ust.4 ustawy Pzp);

Ogólne zasady szacowania wartości

zamówienia wypływające z art. 32 Pzp

3) jeżeli wyodrębniona jednostka organizacyjna

zamawiającego posiadająca samodzielność

finansową udziela zamówienia związanego z jej

własną działalnością, wartość udzielanego

zamówienia ustala się odrębnie od

wartości zamówień udzielanych przez inne

jednostki organizacyjne tego

zamawiającego posiadające samodzielność

finansową

(art. 32 ust. 5 ustawy Pzp).

Ogólne zasady szacowania wartości

zamówienia wypływające z art. 32 Pzp

4) jeżeli zamawiający przewiduje udzielenie zamówień

uzupełniających, to uwzględnia je także w wartości

(art. 32 ust. 1 pkt 3 Pzp);

Szacowanie wartości zamówienia

Regulacje prawne zawarte w ustawie Pzp

dają podstawę, aby kwestię szacowania

wartości zamówień rozpatrywać oddzielnie

w odniesieniu do:

1) robót budowlanych

2) dostaw i usług.

oraz

Szacowanie wartości zamówienia na

ROBOTY BUDOWLANE - art. 33 Pzp

Zgodnie z art. 33 ust. 1 ustawy Pzp wartość zamówienia

na roboty budowlane ustala się na podstawie:

- kosztorysu inwestorskiego sporządzanego na etapie

opracowania dokumentacji projektowej

albo na podstawie

-

planowanych kosztów prac projektowych oraz

planowanych kosztów robót budowlanych

określonych w programie funkcjonalnoużytkowym, jeżeli przedmiotem zamówienia jest

zaprojektowanie i wykonanie robót budowlanych w

rozumieniu ustawy z dnia 7 lipca 1994 r. - Prawo

budowlane.

Szacowanie wartości zamówienia na

ROBOTY BUDOWLANE - art. 33 Pzp

Minister Infrastruktury określił w rozporządzeniu

z dnia 18 maja 2004 r. (Dz. U. 2004.130.1389)

metody i podstawy sporządzania kosztorysu

inwestorskiego, obliczania planowanych prac

projektowych oraz planowanych kosztów robót

budowlanych określonych w programie

funkcjonalno – użytkowym.

Szacowanie wartości zamówienia na

ROBOTY BUDOWLANE - art. 33 Pzp

Wyróżnić można 2 rodzaje kosztorysów:

- Kosztorys opracowany metodą kalkulacji

uproszczonej (tzw. kosztorys uproszczony)

- Kosztorys opracowany metodą kalkulacji

szczegółowej (tzw. kosztorys szczegółowy).

Co musi zawierać kosztorys inwestorski?

Kosztorys inwestorski obejmuje:

1) stronę tytułową zawierającą:

a) nazwę obiektu lub robót budowlanych z uwzględnieniem nazw i kodów Wspólnego Słownika

Zamówień i podaniem lokalizacji, b) nazwę i adres zamawiającego, c) nazwę i adres jednostki

opracowującej kosztorys, d) imiona i nazwiska, z określeniem funkcji osób opracowujących

kosztorys, a także ich podpisy, e) wartość kosztorysową robót, f) datę opracowania kosztorysu

inwestorskiego.

2) ogólną charakterystykę obiektu lub robót, zawierającą krótki opis techniczny wraz z istotnymi

parametrami, które określają wielkość obiektu lub robót;

3) przedmiar robót;

4) kalkulację uproszczoną;

5) tabele wartości elementów scalonych, sporządzoną w postaci sumarycznego zestawienia wartości

robót określonych przedmiarem robót, łącznie z narzutami kosztów pośrednich i zysku,

odniesionych do elementu obiektu lub zbiorczych rodzajów robót;

6) załączniki:

a) założenia wyjściowe do kosztorysowania,

b) kalkulacje szczegółowe cen jednostkowych, analizy indywidualne nakładów rzeczowych oraz

analizy własne cen czynników produkcji i wskaźników narzutów kosztów pośrednich i zysku.

(§ 7 Rozporządzenia)

Szacowanie wartości zamówienia na

ROBOTY BUDOWLANE - art. 33 Pzp

Kto może sporządzić kosztorys inwestorski?

Szacowanie wartości zamówienia na

ROBOTY BUDOWLANE - art. 33 Pzp

Do sporządzenia kosztorysu

inwestorskiego prawo budowlane nie

wymaga specjalnych uprawnień

budowlanych, dlatego mogą to

wykonywać zwykli pracownicy

zamawiającego. W praktyce są to

najczęściej inspektorzy nadzoru lub

pracownicy działów inwestycji.

Szacowanie wartości zamówienia na

ROBOTY BUDOWLANE - art. 33 Pzp

Na co należy zwrócić szczególną uwagę?

Szacowanie wartości zamówienia na

ROBOTY BUDOWLANE - art. 33 Pzp

Przy obliczaniu wartości zamówienia na roboty

budowlane uwzględnia się także wartość dostaw

związanych z wykonywaniem robót

budowlanych oddanych przez zamawiającego do

dyspozycji wykonawcy – art. 33 ust. 2 Pzp.

Częstym błędem popełnianym przez

zamawiających jest nieprzestrzeganie tej

zasady.

Szacowanie wartości zamówienia na

ROBOTY BUDOWLANE - art. 33 Pzp

Termin szacowania – 6 miesięcy

Jeżeli przedmiotem zamówienia są roboty

budowlane ustalenia wartości zamówienia

dokonuje się nie wcześniej niż 6 miesięcy przed

dniem wszczęcia postępowania o udzielenie

zamówienia - art. 35 ust. 1 Pzp.

Szacowanie wartości zamówienia na

DOSTAWY i USŁUGI - art. 34 ustawy Pzp

Zgodnie z art. 34 ust. 1 ustawy Pzp podstawą ustalenia wartości

zamówienia na usługi lub dostawy powtarzające się okresowo jest

łączna wartość zamówień tego samego rodzaju:

1) udzielonych w terminie poprzednich 12 miesięcy lub w poprzednim

roku budżetowym, z uwzględnieniem zmian ilościowych

zamawianych usług lub dostaw oraz prognozowanego na dany rok

średniorocznego wskaźnika cen towarów i usług konsumpcyjnych

ogółem,

albo

2) których zamawiający zamierza udzielić w terminie 12 miesięcy

następujących po pierwszej usłudze lub dostawie.

Powyższa regulacja dotyczy dostaw lub usług powtarzających się

okresowo: (np. dostawy: wody, prądu, gazu, ciepła; np. usługi

sprzątania, usługi pocztowe, obsługa bankowa, usługi przeglądów

okresowych).

Szacowanie wartości zamówienia na

DOSTAWY i USŁUGI - art. 34 ustawy Pzp

Co istotne : wybór podstawy ustalenia wartości

zamówienia na usługi lub dostawy powtarzające

się okresowo nie może być dokonany w celu

uniknięcia

stosowania

przepisów

ustawy,

o czym mowa w art. 34 ust. 2 ustawy Pzp.

Tego wyboru dokonuje sam zamawiający

(pomiędzy 1 sposobem a 2 sposobem).

Ważne jest to, aby nie zmierzał do

uniknięcia stosowania przepisów

ustawy Pzp.

Szacowanie wartości zamówienia na

DOSTAWY i USŁUGI - art. 34 ustawy Pzp

Zgodnie z przepisem art. 34 ust. 3 ustawy Pzp

jeżeli zamówienia udziela się na czas:

-nieoznaczony*, wartością zamówienia jest

wartość ustalona z uwzględnieniem okresu

48 miesięcy wykonywania zamówienia;

(*Art. 143 Pzp – mówi o tym jakie umowy można zawrzeć

na czas nieoznaczony)

Szacowanie wartości zamówienia na

DOSTAWY i USŁUGI - art. 34 ustawy Pzp

Zgodnie z przepisem art. 34 ust. 3 ustawy Pzp jeżeli zamówienia

udziela się na czas: -oznaczony*:

a) nie dłuższy niż 12 miesięcy, wartością zamówienia jest wartość

ustalona z uwzględnieniem okresu wykonywania zamówienia,

b) dłuższy niż 12 miesięcy, wartością zamówienia jest wartość

ustalona z uwzględnieniem okresu wykonywania zamówienia,

a w przypadku zamówień, których przedmiotem są dostawy

nabywane na podstawie umowy dzierżawy, najmu lub leasingu

z uwzględnieniem również wartości końcowej przedmiotu umowy

w sprawie zamówienia publicznego.

(*Art.142 Pzp mówi o umowach zawartych na czas oznaczony).

Szacowanie wartości zamówienia na

DOSTAWY i USŁUGI - art. 34 ustawy Pzp

Jeżeli zamówienie na usługi lub dostawy

przewiduje prawo opcji, przy ustaleniu

wartości zamówienia uwzględnia się

największy możliwy zakres tego

zamówienia z uwzględnieniem prawa

opcji, co wynika z art. 34 ust. 5 ustawy

Pzp.

Szacowanie wartości zamówienia na

DOSTAWY i USŁUGI - art. 34 ustawy Pzp

Ponadto pamiętać należy, że w przypadku,

gdy przedmiotem zamówienia są usługi

bankowe lub inne usługi finansowe

wartość zamówienia stanowią opłaty,

prowizje, odsetki, czy inne tego typu

świadczenia – art. 34 ust. 4 Pzp.

Szacowanie wartości zamówienia na

DOSTAWY i USŁUGI - art. 34 ustawy Pzp

Termin szacowania : 3 miesiące

Jeżeli przedmiotem zamówienia są dostawy lub

usługi, ustalenia wartości zamówienia dokonuje

się nie wcześniej niż 3 miesiące przed dniem

wszczęcia postępowania o udzielenie

zamówienia – art. 35 ust. 1 Pzp.

Szacowanie wartości zamówienia –

przelicznik z EURO na ZŁOTÓWKI

Średni kurs złotego w stosunku do euro

stanowiący

podstawę

do

przeliczania

szacunkowej

wartości

zamówień

jest

aktualizowany co najmniej raz na 2 lata (art. 35

ust. 3 Pzp). Obecnie obowiązujący przelicznik

został określony rozporządzeniem Prezesa Rady

Ministrów z 23.12.2013 r. w sprawie średniego

kursu złotego w stosunku do euro stanowiącego

podstawę

przeliczania

wartości

zamówień

publicznych (Dz.U. z 2013 poz. 1692) i wynosi

4,2249 zł. (zarówno dla dostaw usług jak i robót

budowlanych)

Szacowanie wartości zamówienia –

przelicznik z EURO na ZŁOTÓWKI

Kurs - 4,2249 będzie obowiązywał od

1 stycznia 2014 przez kolejne 2 lata

tj. do 31.12.2015 r.

Przyjmując

obowiązujący

obecnie

przelicznik łatwo obliczymy, iż ze

stosowania ustawy Pzp wyłączone

zostaną zamówienia, których wartość

nie przekroczy 126.747 PLN netto.

Szacowanie wartości zamówienia

w 9 krokach

1. KTO ustalił wartość zamówienia ?

2. Co oszacowano? (dostawa, usługa, robota budowlana).

3.ILE?– art.32 ust.1 Pzp (szacunkowe, netto z należytą starannością)

4. Robota budowlana (art. 33 Pzp)

-

Kosztorys inwestorski (art. 33 ust.1 pkt 1 Pzp)

-

Planowane

koszty

prac

(art.33 ust. 1 pkt 2 Pzp)

projektowych

i

robót

budowlanych

5. DOSTAWY i USŁUGI powtarzające się okresowo – art. 34 Pzp

a) Przykłady – woda, prąd, gaz, ciepło, sprzątanie, ochrona, ubezpieczenia,

korespondencja, obsługa bankowa

b) Sumujemy historię zawartych umów (art. 34ust. 1 pkt 1 Pzp)

c)

Sumujemy zamiary - art. 34 ust. 1 pkt 2 Pzp

d) Wybór metody nie może zmierzać do unikania Pzp– art. 34 ust. 2 Pzp

Szacowanie wartości zamówienia

w 9 krokach

6. Zamówienia w częściach – dobre planowanie – art. 32 ust. 4 Pzp

7. Zamówienia uzupełniające – art. 32 ust. 3 Pzp

8. Data szacowania - art. 35 ust. 1 i 2 Pzp

- 3 miesiące (dostawy i usługi)

- 6 miesięcy (roboty budowlane)

9. Przelicznik – 4,2249 zł. - art. 35 ust. 3 Pzp + Rozporządzenie

• - kroki od 1-3 i 8-9 - trzeba przejść zawsze

•

- kroki 4-7 – trzeba sprawdzić czy mają zastosowanie w przedmiocie

zamówienia

Planowanie zamówień – jak grupować

zamówienia ?

Kiedy mamy do

zamówieniem?

czynienia

z

jednym

Mówiąc w skrócie : kiedy zamówienia

należy łączyć

w jedno zamówienie,

a kiedy zasadnym jest ich rozdzielenie?

Planowanie zamówień – jak grupować

zamówienia ?

Dla ustalenia, czy w danym przypadku

mamy do czynienia z jednym

zamówieniem, czy też z odrębnymi

zamówieniami konieczna jest analiza

konkretnych okoliczności. W tym celu

zamawiający powinien posługiwać się

3 kryteriami.

Planowanie zamówień – jak grupować

zamówienia ?

Pierwsze kryterium to tzw.

tożsamość przedmiotowa zamówienia

(dostawy, usługi roboty budowlane tego

samego rodzaju i o tym samym

przeznaczeniu),

Planowanie zamówień – jak grupować

zamówienia ?

Drugie kryterium to tzw.

tożsamość podmiotowa zamówienia

(możliwość wykonania zamówienia przez

jednego wykonawcę),

Planowanie zamówień – jak grupować

zamówienia ?

Trzecie kryterium to tzw.

tożsamość

czasowa

zamówienia

(przewidzenie

przez

zamawiającego

pełnego

zakresu

przedmiotowego

zamówień

udzielanych

w

znanej

zamawiającemu perspektywie czasowej,

obejmującej zasadniczo okres jednego

roku budżetowego).

Planowanie zamówień – jak grupować

zamówienia ?

Innymi słowy konieczne jest ustalenie przez

zamawiającego, czy dany rodzaj zamówienia

funkcjonalnie ze sobą powiązanego ( o tym

samym przeznaczeniu) może być wykonany

przez jednego wykonawcę w tym samym czasie.

Rozstrzygnąć tą kwestię musi sam zamawiający

w oparciu o posiadaną

wiedzę oraz

doświadczenie w zakresie prowadzonej

przez siebie działalności.

Planowanie zamówień a zamówienia, których

zamawiający nie był w stanie przewidzieć

Okoliczności nieprzewidywalne, to m. in.

zjawiska

losowe

i

niezależne

od

zamawiającego

takie

jak:

klęski

żywiołowe,

katastrofy,

awarie,

niespodziewane wypadki itp.

Planowanie zamówień a zamówienia, których

zamawiający nie był w stanie przewidzieć

Należyta staranność w planowaniu:

1. Dokładna analiza planu finansowego;

2.Analiza planu zamówień pod względem

wartościowym i czasowym;

3. Bieżąca aktualizacja planu zamówień.

Wewnętrzne regulacje prawne

a problematyka sprawozdawczości

Regulamin udzielania zamówień publicznych

- prawo czy obowiązek zamawiającego?

Regulamin udzielania zamówień

– jako element kontroli zarządczej

Nie ma obowiązku wprowadzania takich

wewnętrznych regulacji prawnych, ale pomimo

braku

obowiązku

wprowadzenie

w jednostce takiego regulaminu stanowi istotny

element funkcjonowania kontroli zarządczej w

tej jednostce.

Kontrolę zarządczą w jednostkach sektora

finansów publicznych stanowi ogół działań

podejmowanych dla zapewnienia realizacji

celów i zadań w sposób zgodny z prawem,

efektywny, oszczędny i terminowy.

Tworzenie procedur w praktycepostanowienia ogólne

Określenie przedmiotu regulacji

Określenie podstaw prawnych

Słowniczek definicji

Tworzenie procedur w praktycerozwiązania zalecane

Delegacja kompetencyjna

Przechowywanie dokumentów

Metody rozeznania rynku

Sposób przyjmowania ofert

Dokumentacja zamówień

Pułapy kwotowe

Zasady sporządzania sprawozdań

Tworzenie procedur w praktycerozwiązania zalecane

Dokumenty wewnętrzne powinny być

czytelne, zrozumiałe i usystematyzowane

oraz zgodne z aktami prawa powszechnie

obowiązującymi.

Tworzenie procedur w praktyce

-klauzule niepraktyczne

Przepisywanie przepisów innych aktów prawnych

Wprowadzanie regulacji, które stwarzają

bezcelowe bariery biurokratyczne

Dopuszczenie środków ochrony prawnej

Podstawowy cel wprowadzenia

Regulaminu udzielania zamówień

Zbudowanie pewnego schematu

postępowania podczas udzielania

zamówień do 30.000 euro.

Sporządzenie schematu działania uzależnione

jest od charakteru jednostki albowiem inaczej

będzie

się

kształtował

w

placówkach

oświatowych inaczej w instytucjach kultury

a jeszcze inaczej w jednostkach pomocy

społecznej

Struktura organizacyjna-schemat

udzielania małych zamówień

Pracownik zgłaszający

zapotrzebowanie

PiPP

Pracownik merytoryczny

wniosek

udzielenie zamówienia

tak/nie

Kierownik

Główny

księgowy

Odpowiedzialność za nieprzesłanie lub nieterminowe

przesłanie rocznego sprawozdania

Nieprzesłanie

lub

nieprzesłanie

w

odpowiednim

terminie

rocznego

sprawozdania

o

udzielonych

zamówieniach publicznych

stanowi

naruszenie art. 98 ust. 2 ustawy Pzp,

ale w świetle obowiązujących przepisów

ustawy o odpowiedzialności za naruszenie

dyscypliny

finansów

publicznych

nie stanowi naruszenia dyscypliny

finansów publicznych.

Zasada jawności w zamówieniach

do 30.000 euro

W przypadku udzielania małych zamówień,

tj. o wartości nieprzekraczającej 30 000 euro,

obowiązuje również zasada jawności. Stosuje

się tu bowiem przepisy ustawy z 6 września

2001 o dostępie do informacji publicznej.

Wszelkie

informacje

dotyczące

zamówień

publicznych

(np.

dokumenty

wewnętrzne,

notatki służbowe, umowa) stanowią informację

publiczną

i

powinny

być

udostępniane

wszystkim zainteresowanym osobom.

Kontrola zamówień publicznych

Czym jest kontrola?

Kontrola zamówień publicznych

Kontrola – to proces polegający

na porównaniu stanu

wyznaczonego (postulowanego )

ze stanem faktycznym

(wykonanym, rzeczywistym).

Kontrola zamówień publicznych

Proces ten składa się z następujących

czynności:

1) wyznaczenie stanu postulowanego określonego

w planach, programach, standardach,

wytycznych itp.;

2) ustalenie stanu rzeczywistego (wykonania);

3) porównanie stanu obowiązującego z

rzeczywistym w celu ustalenia zgodności lub

niezgodności;

4) wyjaśnienie przyczyn stwierdzonej

niezgodności między stanem obowiązującym

a stanem rzeczywistym.

Rodzaje kontroli

Z punktu widzenia kryterium czasowego możemy

wyróżnić:

kontrolę wstępną (ex-ante) ma na celu zapobiegać

niepożądanym działaniom (np. badanie projektów

umów, kontrola wstępna Prezesa Urzędu Zamówień

Publicznych);

kontrolę bieżącą – polega na badaniu czynności w toku

ich wykonywania w celu stwierdzenia czy przebiegają

one prawidłowo (np. badanie rzeczywistego stanu

rzeczowego i pieniężnego);

kontrolę następną (ex-post) – badanie stanu

faktycznego i dokumentów odzwierciedlających

czynności już dokonane.

Rodzaje kontroli

Ze względu na zakres przedmiotu kontroli możemy

wyróżnić:

kontrolę

kompleksową

–

obejmuje

całokształt

zagadnień finansowych związanych z realizacją zadań

jednostki ( np. kontrola kompleksowa RIO min. Raz na

4 lata);

kontrolę problemową – przedmiotem kontroli są

wybrane zagadnienia z zakresu gospodarki finansowej

lub zamówień publicznych;

kontrolę doraźną – podstawą do jej przeprowadzenia są

otrzymywane sygnały o nieprawidłowościach

Rodzaje kontroli

Usytuowanie organu kontrolującego do

organu kontrolowanego pozwala nam

wyróżnić:

kontrolę zewnętrzną (np. dokonywana przez NIK, RIO,

UKS, PUZP) – celem kontrolera zewnętrznego jest

sformułowanie

zaleceń,

aby

zmniejszyć

ryzyko

wystąpienia podobnych uchybień w przyszłości

kontrolę wewnętrzną (dokonywana przez audytora,

której celem jest poprawa funkcjonowania systemu

kontroli wewnętrznej).

Regionalne Izby Obrachunkowe

Głównymi organami kontroli dla jednostek samorządu

terytorialnego i ich jednostek organizacyjnych są

Regionalne Izby Obrachunkowe (RIO). Są one

państwowymi organami nadzoru i kontroli gospodarki

finansowej i zamówień publicznych:

- jednostek samorządu terytorialnego;

- związków międzygminnych;

- stowarzyszeń i związków (gmin i powiatów);

- samorządowych jednostek organizacyjnych;

- innych podmiotów w zakresie wykorzystania dotacji

z budżetów jst.

Regionalne Izby Obrachunkowe

RIO przeprowadzają min. raz na 4 lata kompleksową

kontrolę

gospodarki

finansowej

jednostek

samorządu terytorialnego, ale też przeprowadzają

kontrole problemowe i doraźne. Z przeprowadzonej

kontroli sporządzany jest protokół, który podpisują:

inspektor i kierownik kontrolowanej jednostki oraz

skarbnik

(główny

księgowy).Odmowa

podpisania

protokołu nie stanowi przeszkody do podpisania

protokołu przez inspektora i realizacji ustaleń kontroli.

Na podstawie wyników kontroli izba kieruje do

kontrolowanej

jednostki

wystąpienie

pokontrolne.

Kontrolowana jednostka jest obowiązana w terminie

30 dni od doręczenia wystąpienia zawiadomić izbę

o wykonaniu wniosków lub o przyczynach ich

niewykonania.

Uprawnienia inspektorów kontroli

- żądanie niezbędnej informacji

- wstęp na teren i do pomieszczeń jednostki

- wgląd w dokumentację

- zabezpieczenie dokumentów i innych dowodów

- dostęp do danych osobowych pracowników

- sporządzanie lub zlecanie sporządzenia odpisów oraz

wyciągów z dokumentów

- pobieranie ustnych lub pisemnych wyjaśnień od

pracowników

Czynności podejmowane przez

inspektorów w trakcie kontroli

- wstęp na teren jednostki na podstawie pisemnego

upoważnienia i dowodu osobistego lub legitymacji

służbowej

- analiza dokumentów

- pobieranie wyjaśnień

- podpisanie protokołu kontroli

- wystąpienie pokontrolne

Inspektorom

w

ramach

wykonywania

swoich

obowiązków służbowych przysługuje ochrona prawna

przewidziana dla funkcjonariuszy publicznych.

Uchylanie się od kontroli = grzywna

Pracownicy jednostki objętej kontrolą nie

mogą

uniemożliwiać

czynności

kontrolnych, albowiem zgodnie z art. 27

ustawy

o

Regionalnych

Izbach

Obrachunkowych ten kto uchyla się od

kontroli w szczególności poprzez nie

przedłożenie potrzebnych do kontroli

dokumentów podlega karze grzywny.

Tej samej karze podlega ten, kto

nieprawdziwie informuje o wykonaniu

wniosków pokontrolnych.

Zakres przedmiotowy kontroli

w ramach gospodarowania ŚP w JSFP

przygotowanie do

zaciągnięcia

zobowiązania

przygotowanie

do gospodarowania ŚP

planowanie,

konstruowanie budżetu,

przewidywanie zamówień,

szacowanie wartości ZP,

wybór sposobu

zaciągnięcia zobowiązania

realizacja zobowiązania

i dokonanie wydatku

sposób realizacji umowy,

sposób dokonania wydatku

Zamówienia publiczne do 30.000 euro

w systemie zamówień publicznych.

162

Analiza ryzyka w zakresie udzielania

zamówień do 30.000 euro

1. Nieprawidłowości w zakresie szacowania

wartości zamówienia.

2. Błędy w planie zamówień publicznych.

3. Nieznajomość zmian w przepisach prawa.

4. Nieobecność pracownika odpowiedzialnego.

5. Nieprawidłowość w sposobie przeprowadzenia

postępowania (przeoczenie, nieznajomość

procedur).

6. Zamówienia, trudno przewidywalne.

7. Brak procedur lub nieaktualne procedury

wyboru wykonawców.

8. Niewłaściwe wykonywanie umowy.

Naruszenie dyscypliny finansów

publicznych w zamówieniach

Zakres

przedmiotowy