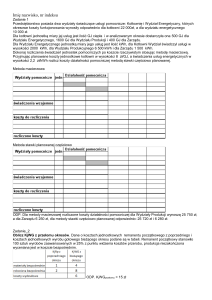

Rachunek kosztów działań

Ćwiczenie 3

Istota TDABC

• W TDABC pomija się etap określania działań

realizowanych na wydziale, unika się

kosztownego, czasochłonnego i obarczonego

subiektywizmem ankietowania dotyczącego

działań, typowego dla konwencjonalnego

rachunku, stosuje się zaś równania czasowe,

które bezpośrednio i automatycznie przypisują

koszty zasobów do wykonanych działań i

przetworzonych transakcji

Etapy TDABC

Aby rozwiązać równania czasowe konieczne jest oszacowanie się

dwóch parametrów:

• Jednostkowego kosztu zdolności produkcyjnych wydziału:

𝑗𝑒𝑑𝑛𝑜𝑠𝑡𝑘𝑜𝑤𝑦 𝑘𝑜𝑠𝑧𝑡 𝑧𝑑𝑜𝑙𝑛𝑜ś𝑐𝑖 𝑝𝑟𝑜𝑑𝑢𝑘𝑐𝑦𝑗𝑛𝑦𝑐ℎ

𝑘𝑜𝑠𝑧𝑡 𝑧𝑎𝑝𝑒𝑤𝑛𝑖𝑒𝑛𝑖𝑎 𝑧𝑑𝑜𝑙𝑛𝑜ś𝑐𝑖 𝑝𝑟𝑜𝑑𝑢𝑘𝑐𝑦𝑗𝑛𝑦𝑐ℎ

=

𝑝𝑟𝑎𝑘𝑡𝑦𝑐𝑧𝑛𝑎 𝑧𝑑𝑜𝑙𝑛𝑜ść𝑝𝑟𝑜𝑑𝑢𝑘𝑐𝑦𝑗𝑛𝑎 𝑑𝑜𝑠𝑡𝑎𝑟𝑐𝑧𝑜𝑛𝑦𝑐ℎ 𝑧𝑎𝑠𝑜𝑏ó𝑤

• Zużycia zdolności produkcyjnych przez każdą transakcję

przetworzoną na wydziale: wykorzystuje się do tego szacunek

długości czasu potrzebnego do realizacji każdego działania,

bezpośredni, bądź na podstawie wywiadu (precyzja nie jest

najważniejsza).

Równania czasowe

• Równania czasowe konstruuje się dla

poszczególnych czynności, uwzględniając

wszystkie ich możliwe warianty. Wdrożenie

równań czasowych jest proste dzięki systemom

ERP, przechowującym dane dotyczące tych

czynności i ich cech.

• Równania czasowe pozwalają również na

symulację przyszłości analiz scenariuszy, model

ten może być również włączony w proces

budżetowania.

Wydajność zasobów

teoretyczna wielkość przerobu zasobu - jest to wielkość

przerobu, jaką przedsiębiorstwo teoretycznie może osiągnąć,

tzn. gdy będzie w 100% eksploatować zasób (w praktyce

nieosiągalna z tytułu np. awarii, przerw itp.),

praktyczna wielkość przerobu zasobu - jest to wielkość

przerobu, jaką przedsiębiorstwo osiąga w normalnych

(standardowych) warunkach produkcyjnych.

•

Ta właśnie wydajność jest wykorzystywana

jako podstawa odniesienia do obliczania kosztów

niewykorzystanych zasobów.

rzeczywista wielkość przerobu zasobu - jest to wielkość

przerobu, jaką przedsiębiorstwo wykonało z tytułu realizacji

określonego planu produkcyjnego.