Instytucja Pośrednicząca informuje, iż zmianie uległy zapisy dokumentacji konkursowej dla konkursu

zamkniętego nr 1/POKL/7.2.1/12. Uszczegółowiono m.in. zapisy dotyczące kosztów bezpośrednich

i pośrednich.

Zmianie ulegają zapisy:

s. 16, pkt 4.1.1 uzupełniono brzmienie grupy docelowej:

Projekt skierowany wyłącznie do grup docelowych z obszaru gmin województwa podlaskiego

(w przypadku osób fizycznych - zamieszkują one na obszarze województwa podlaskiego

w rozumieniu przepisów Kodeksu Cywilnego), na terenie których właściwy ośrodek pomocy

społecznej nie realizował bądź przerwał realizację projektu systemowego w ramach

Poddziałania 7.1.1 PO KL w latach 2008-2011.

Stosuje się do typu/typów operacji nr 3-7,10,11.

s. 52, 63, Załącznik 8.18 skorygowano błąd pisarski:

- MOPS Suwałki - Miasto Suwałki na prawach powiatu.

s. 25, pkt 2 otrzymuje brzmienie:

2. W przypadku, gdy wartość projektu nie przekracza 100 tys. PLN beneficjent zobowiązany jest

do rozliczania kosztów bezpośrednich w oparciu o kwoty ryczałtowe.

Uwaga! Każdy projekt o wartości nieprzekraczającej 100 tys. zł realizowany przez beneficjenta

będącego jednostką sektora finansów publicznych może (ale nie musi) być rozliczany w oparciu

o kwoty ryczałtowe.

W przypadku państwowych jednostek budżetowych nie ma możliwości rozliczania kosztów

bezpośrednich kwotami ryczałtowymi.

Koszty bezpośrednie rozliczane ryczałtem traktowane są jako wydatki poniesione. Beneficjent

nie ma obowiązku zbierania ani opisywania dokumentów księgowych w ramach projektu

na potwierdzenie poniesienia wydatków. Realizacja projektów w oparciu o kwoty ryczałtowe cechuje

szereg odstępstw, które występują na każdym etapie ich realizacji, tj:

Beneficjent we wniosku o dofinansowanie wskazuje, że zamierza rozliczać wydatki w oparciu

o kwoty ryczałtowe i dokonuje tego zgodnie z Instrukcją wypełniania wniosku,

konieczne jest precyzyjne zdefiniowanie przez beneficjenta we wniosku o dofinansowanie

osiągniętych wskaźników produktów. Beneficjent powinien wskazać przynajmniej jeden

wskaźnik produktu dla każdej z kwot ryczałtowych.

Beneficjent przedstawia wydatki projektu w szczegółowym budżecie projektu w podziale

na zadania. Zadania ujęte w budżecie powinny korespondować z zadaniami zdefiniowanymi

w części merytorycznej wniosku o dofinansowanie.

Beneficjent, który zdecyduje się rozliczać wydatki w oparciu o kwoty ryczałtowe,

nie ma możliwości zmiany w trakcie realizacji projektu sposobu rozliczania wydatków

na rzeczywiście poniesione.

Beneficjent, który zdecyduje się rozliczać wydatki w oparciu o kwoty ryczałtowe,

ma możliwość rozliczania kosztów pośrednich zarówno za pomocą ryczałtu, jak i na podstawie

faktycznie ponoszonych wydatków.

W przypadku zaplanowania rozliczania projektu kwotami ryczałtowymi szczegółowe zasady

dotyczące zapisów umowy, rozliczania wydatków i kontroli określają Zasady finansowania POKL

z dnia 22 grudnia 2011 r.

s. 25, pkt 3 uzupełniono zapis:

Uwaga! Każdy projekt obejmujący usługi szkoleń językowych i/lub szkoleń komputerowych,

o których mowa powyżej realizowany przez beneficjenta będącego jednostką sektora finansów

publicznych może (ale nie musi) być rozliczany w oparciu o kwoty jednostkowe.

W przypadku państwowych jednostek budżetowych nie ma możliwości rozliczania kosztów

bezpośrednich kwotami jednostkowymi.

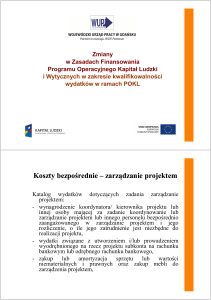

s. 27 uzupełniono brzmienie odnoszące się do kosztów pośrednich, w zakresie kosztów zarządu:

koszty zarządu (koszty wynagrodzenia osób uprawnionych do reprezentowania jednostki,

których zakresy czynności nie są przypisane wyłącznie do projektu, np. kierownik jednostki);

Uwaga: W przypadku kosztów zarządu przyjąć należy, że mogą być one wykazywane

w kosztach pośrednich w ramach projektu wyłącznie w sytuacji, gdy beneficjent ponosił

tego rodzaju koszty w ramach swojej dotychczasowej działalności, a osoba uprawniona

do reprezentowania beneficjenta nie pełni funkcji koordynatora lub innego personelu

projektu. Tym samym niedopuszczalne jest uwzględnienie w kosztach pośrednich

projektu kosztów zarządu, jeżeli Beneficjent nie wykazał tego rodzaju kosztów do czasu

realizacji projektu (poprzez np. zawarcie umowy cywilnoprawnej) lub jeśli osoba

uprawniona do reprezentowania beneficjenta pełni jednocześnie funkcję koordynatora

projektu

W związku z powyższym za niekwalifikowalne uznane zostaną wydatki dotyczące

kosztów zarządu osoby uprawnionej do reprezentowania beneficjenta pełniącej

jednocześnie funkcję koordynatora projektu lub innego personelu projektu.