MSR 36 „Utrata wartości aktywów”

Zakres stosowania MSR 36 obejmuje zasadniczo wszystkie aktywa za wyjątkiem: zapasów,

aktywów powstających w wyniku realizacji umów o budowę, aktywów z tytułu odroczonego

podatku dochodowego, aktywów finansowych oraz nieruchomości inwestycyjnych.

Analiza dotycząca utraty wartości aktywów składa się z czterech kroków.

Krok

pierwszy:

Ustalenie czy występują przesłanki wskazujące na to, że mogła nastąpić utrata wartości

któregoś ze składników aktywów.

Jest to etap niezwykle ważny, ponieważ rozstrzygniecie negatywne, czyli uznanie, że takie

przesłanki nie występują sprawia, iż kolejne kroki nie muszą być przeprowadzone. Przesłanki

utraty wartości mogą pochodzić ze źródeł zewnętrznych lub wewnętrznych. Przykładami

takich przesłanek mogą być: uszkodzenie składnika aktywów lub uzyskanie informacji, że

przydatność składnika aktywów jest obniżona, istnienie planów ograniczania lub zaniechania

części działalności, uzyskiwanie istotnie niższych od oczekiwanych ekonomicznych osiągów

danego środka trwałego, obniżenie wartości rynkowej środka trwałego istotnie szybsze niż

oczekiwano. Lista przesłanek nie jest oczywiście wyczerpująca. Jeżeli okaże się, że występują

jakiekolwiek przesłanki wskazujące na utratę wartości aktywów, konieczne jest wykonanie

kolejnych kroków.

Krok

Ustalenie wartości bilansowej składnika aktywów.

drugi:

Ten etap nie sprawia zwykle trudności, gdyż wartość bilansowa jest znana i wynika

bezpośrednio z ksiąg rachunkowych. MSR 36 definiuje ją jako wartość w jakiej dany składnik

aktywów jest ujmowany w bilansie po odliczeniu amortyzacji (umorzenia) oraz łącznej

wartości dotychczas dokonanych odpisów aktualizujących z tytułu utraty wartości.

Krok

Ustalenie wartości odzyskiwalnej.

trzeci:

Wartość odzyskiwalna odpowiada cenie sprzedaży netto składnika aktywów lub jego wartości

użytkowej, zależnie od tego, która z nich jest wyższa.

Określenie ceny sprzedaży netto składnika aktywów nie nastręcza zazwyczaj większych

problemów i jest zadaniem znacznie prostszym niż szacowanie wartości użytkowej.

Najlepszym źródłem informacji o cenie sprzedaży netto danego składnika aktywów jest

ważna umowa sprzedaży zawarta na warunkach rynkowych, pomiędzy zainteresowanymi i

dobrze poinformowanymi stronami transakcji. W sytuacjach, kiedy składnik aktywów

znajduje się w obrocie na aktywnym rynku, za jego cenę sprzedaży netto przyjmuje się cenę

rynkową składnika aktywów (zazwyczaj: bieżącą oferowaną cenę zakupu) pomniejszoną o

koszty jego zbycia. Określenie ceny sprzedaży netto może być także dokonane w oparciu o

cenę po jakiej ostatnio dokonano transakcji pod warunkiem, że pomiędzy datą tej transakcji, a

dniem dokonywania szacunków nie nastąpiły znaczące zmiany uwarunkowań gospodarczych.

W przypadkach, kiedy określenie ceny sprzedaży netto składnika aktywów nie jest z pewnych

przyczyn możliwe, za wartość odzyskiwalną składnika aktywów należy przyjąć jego wartość

użytkową.

Znacznie bardziej skomplikowanym procesem jest szacowanie wartości użytkowej danego

składnika aktywów. Polega ono na przeprowadzeniu następujących czynności:

a) oszacowaniu przyszłych wpływów i wydatków pieniężnych pochodzących z dalszego

użytkowania składnika aktywów oraz z tytułu jego ostatecznego zbycia oraz

b) zastosowaniu odpowiedniej stopy dyskontowej do - ustalonych w ramach pierwszej

czynności - przyszłych przepływów środków pieniężnych.

Prognozy dotyczące przyszłych przepływów pieniężnych powinny opierać się na popartych

faktami założeniach, odzwierciedlających jak najlepszą ocenę kierownictwa odnośnie

całokształtu warunków gospodarczych jakie wystąpią podczas okresu użytkowania składnika

aktywów. W celu zachowania odpowiedniej szczegółowości, precyzji i wiarygodności prognozy takie powinny wynikać z jak najbardziej aktualnych planów finansowych

zatwierdzonych przez kierownictwo jednostki, a swoim zasięgiem nie powinny wykraczać

poza okres najbliższych pięciu lat.W ramach przyszłych przepływów środków pieniężnych

wynikających z użytkowania danego składnika aktywów powinny zostać uwzględnione:

a) wpływy środków pieniężnych z dalszego użytkowania składnika aktywów,

b) wypływy środków pieniężnych, które muszą nastąpić, aby mogło dojść do uzyskania

wpływów,

c) przepływy środków pieniężnych netto, które zostaną uzyskane w wyniku zbycia składnika

aktywów na koniec okresu jego użytkowania.

Przyszłe przepływy środków pieniężnych dotyczące danego składnika aktywów powinny być

szacowane na podstawie jego obecnego stanu, a zatem nie mogą zawierać wpływów i

wypływów, jakich oczekuje się w związku z przyszłymi inwestycjami, czy też planowaną

restrukturyzacją, do której jednostka gospodarcza jeszcze się nie zobowiązała. Do szacunków

przyszłych przepływów środków pieniężnych nie zalicza się także:

a) wpływów lub wypływów środków pieniężnych pochodzących z działalności finansowej,

jak również

b) wpływów i wypływów środków pieniężnych z tytułu podatku dochodowego.

Krok

czwarty:

Porównanie wartości bilansowej z wartością odzyskiwalną oraz dokonanie odpisu

aktualizującego.

Wartość bilansową składnika aktywów należy obniżyć do poziomu jego wartości

odzyskiwalnej, gdy wartość odzyskiwalna tego składnika aktywów jest niższa od jego

bieżącej wartości bilansowej. Kwota tej obniżki stanowi odpis aktualizujący z tytułu utraty

wartości. Odpis taki niezwłocznie obciąża koszty okresu, w którym stwierdzono utratę

wartości aktywa, chyba że składnik aktywów był wcześniej przeszacowany to stosuje się

postanowienia MSR 16 "Rzeczowe aktywa trwałe". W przypadku takim obniżenie wartości

bilansowej środka trwałego następuje w korespondencji z kapitałem z aktualizacji wyceny (w

części odnoszącej się do danego składnika aktywów), a dopiero część odpisu aktualizującego

przewyższająca wartość nadwyżki z przeszacowania jest odnoszona w koszty okresu.

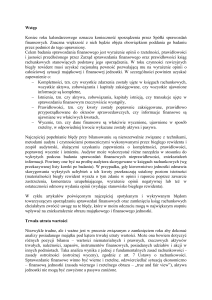

Proces ustalania kwoty o jaką nastąpiła utrata wartości można więc przedstawić graficznie w

następujący sposób.

Odwrócenie odpisu z tytułu utraty wartości

Na każdy dzień bilansowy jednostka powinna ocenić, czy występują przesłanki wskazujące

na to, czy odpis z tytułu utraty wartości, który został ujęty w okresach poprzednich, jest

zbędny albo powinien zostać zmniejszony. Jeśli przesłanki takie wystąpią (np. w ciągu okresu

nastąpił znaczący wzrost wartości rynkowej danego składnika) jednostka powinna oszacować

wartość odzyskiwalną danej pozycji. Jeśli nowo oszacowana wartość odzyskiwalna jest

wyższa od wartości bilansowej, jednostka powinna odwrócić odpis z tytułu utraty wartości.

Odwrócenie odpisu powinno doprowadzić wartość danej pozycji do niższej z: jego wartości

odzyskiwalnej lub wartości bilansowej, jaka zostałaby ustalona w odniesieniu do danej

pozycji, gdyby odpis z tytułu utraty wartości nigdy nie został ujęty.

Stopień skomplikowania procesu szacowania wartości użytkowej składników aktywów

ulegnie istotnemu podwyższeniu jeśli analizując , okaże się , że spora część składników

aktywów nie wypracowuje wpływów środków pieniężnych, które są w znacznym stopniu

niezależne od wpływów środków pieniężnych pochodzących z innych aktywów. W praktyce

bardzo rzadko możliwe jest ustalenie wartości odzyskiwalnej na poziomie pojedynczego

składnika aktywów. Związane jest to przede wszystkim z brakiem możliwości ustalenia

wartości użytkowej dla pojedynczego składnika aktywów.

Wynika to z tego, że wiele wykorzystywanych w działalności gospodarczej aktywów

jednostki jest ze sobą powiązanych, przez co nie istnieje możliwość wiarygodnego wskazania

wpływów pieniężnych, które są przyporządkowane jedynie do pojedynczej pozycji. Trudno

wymagać, aby jednostka była w stanie oszacować przepływy związane z pojedynczą maszyną

zainstalowaną na wydziale produkcyjnym. Jeżeli niemożliwe jest ustalenie wartości

użytkowej dla pojedynczego składnika, standard wymaga, aby jednostka przeprowadzała test

na utratę wartości na poziomie grupy aktywów .W związku z tym MSR 36 wprowadza

pojęcie ośrodka wypracowującego środki pieniężne, który jest najmniejszym, możliwym

do określenia zespołem aktywów, którego dalsze użytkowanie prowadzi do wystąpienia

wpływów środków pieniężnych będących w znacznym stopniu niezależnymi od wpływów

środków pieniężnych pochodzących z innych aktywów lub ich zespołów. Standard wymaga,

aby jednostka przyporządkowała odpis z tytułu utraty wartości do aktywów tworzących dany

ośrodek. W pierwszej kolejności jednostka przypisuje odpis do wartości firmy alokowanej do

danego ośrodka. W drugim etapie pozostała część odpisu przypisywana jest do wartości

elementów ośrodka, proporcjonalnie do ich wartości bilansowej. W wyniku przypisania

odpisu, wartość bilansowa danego składnika aktywów nie może osiągnąć wartości niższej niż

najwyższa kwota spośród:wartości godziwej danego składnika aktywów pomniejszonej o

koszty sprzedaży. Odwrócenie odpisu dla ośrodka wypracowującego środki pieniężne

następuje na zasadach zbliżonych do odwracania odpisu dla pojedynczego składnika aktywów

– wartość bilansowa danego składnika aktywów po odwróceniu odpisu nie może przewyższyć

jego wartości bilansowej, która zostałaby wykazana, gdyby wcześniejszy odpis nigdy nie miał

miejsca. Należy podkreślić, iż w przypadku wartości firmy standard zabrania dokonywania

jakichkolwiek odwróceń z tytułu utraty jej wartości.