Controllingowy system zarządzania projektami

inwestycyjnymi

Rozwój wymaga inwestycji, te zaś kapitałów. Kapitały powinny być pomnażane w

przedsiębiorstwie. Są one pomnażane jeśli inwestycje spełniają określone kryteria

efektywnościowe, takie jak: IRR, MIRR, NPV, Baldwina, PI, okres zwrotu. Wzrost

efektywności,

którego

środkiem

są

inwestycje

umożliwia

uzyskanie

przewagi

konkurencyjnej w stosunku do innych przedsiębiorstw funkcjonujących na rynku. Tak

więc inwestycje powinny posiadać szczególną wagę w zarządzaniu przedsiębiorstwem.

Dotychczas jednak w zarządzaniu projektami inwestycyjnymi, w szczególności w

procesach ich selekcji, podejmuje się decyzje z zastosowaniem tradycyjnego podejścia.

Wykażemy jego wady, a następnie rozważymy potrzeby i możliwości przyjęcia innych

założeń metodycznych, związanych z kontrolingowym podejściem w zarządzaniu.

1. Tradycyjne podejście w zarządzaniu projektami inwestycyjnymi

Tradycyjne metody zarządzania projektami inwestycyjnymi funkcjonują na zasadzie

sita. Na ich podstawie podejmuje się decyzje czy projekt przyjąć do realizacji, i wówczas

staje się on przedsięwzięciem inwestycyjnym, czy odrzucić, to znaczy zrezygnować z jego

realizacji (Rys. 1).

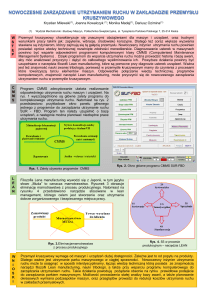

Rys. 1. Tradycyjny system zarządzania projektami inwestycyjnymi

Metody

oceny

efektywności

Projekt

inwestycyjny

Przeprowadzenie obliczeń wskaźników

efektywności

Decyzja: odrzucenie projektu

inwestycyjnego

Nie

Czy projekt spełnia wymogi

efektywnościowe ?

Tak

Decyzja: zakwalifikowanie projektu do

realizacji

Źródło: opracowanie własne.

Tradycyjny system zarządzania (Rys. 1) polega na tym, że:

projekt inwestycyjny opracowuje się tylko w jednym wariancie,

przyjęcie

projektu

do

realizacji

oznacza

iż

staje

się

on

przedsięwzięciem

inwestycyjnym.

odrzucenie projektu inwestycyjnego jest decyzją negatywną, sprawia bowiem, że

wraz z nim rezygnuje się z realizacji celu, jakim jest na przykład wprowadzenie nowego

(zmodernizowanego) wyrobu bądź technologii, przyrost zdolności produkcyjnej.

Tradycyjny system zarządzania nie jest właściwy i nie powinien być stosowany w

praktyce z dwóch powodów. Pierwszy polega na tym , że w systemie tym ignoruje się

występujący w procesach inwestycyjnych obszar wyboru ekonomicznego. Taki jednakże

obszar występuje i dlatego powinien być uwzględniony w zarządzaniu. Można to uczynić

przez budowanie projektów inwestycyjnych w sposób wariantowy. Drugi powód wyraża

się w tym, że tradycyjny system powoduje, że traci się projekt w którym występują

wprawdzie defekty ekonomiczne, które uwidaczniają się we wskaźnikach oceny, takich

jak NPV, IRR, okres zwrotu, lecz można byłoby je usunąć pod wszakże warunkiem

poszukiwania i rozpatrzenia innych możliwości jego realizacji. Poszukiwanie takich

możliwości

stanowić powinno istotę

zarządzania

współczesnym

przedsiębiorstwem

zmierzającym do uzyskania przewagi konkurencyjnej. Rezygnacja z poszukiwań jest

przejawem przyjęcia biernej postawy w zarządzaniu. Zarządzanie, którego główną

składową jest proces podejmowania decyzji, powinno posiadać kreatywny charakter.

Efektywność

ekonomiczna

(kształtowana)

przez

procesów

menedżerów.

inwestycyjnych

Ich

rola

nie

powinna

powinna

się

być

modelowana

sprowadzać

do

podejmowania decyzji zerojedynkowych (przyjąć – odrzucić projekt). Menedżerzy

powinni

natomiast

poszukiwać

alternatyw

realizacyjnych

projektu

nie

tylko

w

płaszczyźnie technicznej, lecz również w płaszczyźnie ekonomicznej i finansowej. Powinni

także

posiadać

zmierzającego

możliwości

do

usunięcia

(narzędzia)

oddziaływania

występujących

w

nich

na

projekty

defektów

inwestycyjne

ekonomicznych,

powodujących obniżenie ich efektywności ekonomicznej w stosunku do ustalonych norm

(wymagań) efektywnościowych. Oddziaływania te traktuje się jako realizację zasady

sprzężenia zwrotnego w zarządzaniu. Odejście od tej zasady – z czym niejednokrotnie

można spotkać się w praktyce – sprawia, że zarządzanie projektami inwestycyjnymi

polega tylko na kalkulacji przewidywań, pozbawione jest działań o charakterze

usprawniającym. Następstwem takiego podejścia w zarządzaniu jest częstokroć

występowanie pozornej bariery braku możliwości realizacji projektów z powodów

efektywnościowych. Możliwości takie są znacznie większe jeśli wariantuje się projekty

inwestycyjne, a postawę wariantowania stanowią przesłanki określone w płaszczyźnie

technicznej, ekonomicznej i finansowej. Mając to na uwadze sformułujmy założenia

kontrolingowego systemu zarządzania projektami inwestycyjnymi (punkt 2).

2. Założenia kontrolingowego systemu zarządzania projektami inwestycyjnymi

Założenia proponowanego tutaj kontrolingowego systemu zarządzania dotyczą

następujących zagadnień:

obszar wyboru ekonomicznego i technicznego,

wariantowanie projektów inwestycyjnych,

system identyfikacji kosztu,

rachunek marż i wyników,

rachunek cash flow,

kontrolingowy algorytm decyzyjny.

Rozważmy kolejno określone powyżej zagadnienia.

1.1.

Obszar wyboru ekonomicznego

W kontrolingowym systemie zarządzania przyjmuje się, iż w projektowaniu inwestycji

istnieje obszar wyboru ekonomicznego. Obszar ten określony jest przez następujące

czynniki:

1) cele inwestowania. Dla uzyskania przez przedsiębiorstwo przewagi konkurencyjnej

mogą one wyrażać się w:

- poprawie jakości produkcji,

- redukcji kosztów produkcji,

- przyroście wielkości produkcji.

2) relację substytucji czynników produkcji. Wyróżnia się:

- substytucję materiałową. Polega ona na zastępowaniu jednego materiału innym,

użytecznym do wytwarzania danego wyrobu,

- substytucję pracy. Wyraża się ona w zastępowaniu pracy żywej pracą uprzedmiotowioną.

- substytucją kapitałową. Polega ona na zastępowaniu nakładów bieżących nakładami

kapitałowymi [5, s.34].

W praktyce obserwuje się tendencję wzrostu liczby czynników substytucyjnych pod

wpływem postępu technicznego. Rośnie więc zakres substytucji. Postęp techniczny

powoduje „przełamywanie” relacji komplementarności na rzecz relacji substytucji.

Substytucja czynników produkcji w pewnych warunkach może powodować zmiany w

strukturze kosztów. Szczególnie istotne są tu zmiany zachodzące w układzie: koszty

zmienne – koszty gotowości.

3) tendencje

postępu

technicznego.

Postęp

techniczny

generuje

wiele

konkurencyjnych rozwiązań, które mogą być wdrożone w przedsiębiorstwie. Mogą się one

różnić na przykład okresem użytkowania, poziomem jakości, wielkością nakładów na ich

wdrożenie, kosztami eksploatacji i ich strukturą..

4) różnorodność

metod

amortyzowania

majątku

trwałego

możliwych

do

stosowania w praktyce. Chodzi tu o metodę liniową (SLN), jak i metody degresywne

(na przykład SYD, DB, DDB, VDB) [5]. Koszty amortyzacji, należące do kosztów

gotowości, w przedsiębiorstwach przetwórczych mają wprawdzie niewielki udział w

kosztach całkowitych, rzędu 3 – 4%, zarazem jednak są one ważnym składnikiem cash

flow, w niektórych przedsiębiorstwach, rzędu 30 - 40%. Wpływają więc istotnie na

płynność finansową przedsiębiorstwa [2]. Można wybrać taką metodę, by amortyzacja:

umożliwiała ograniczenie w zadanym odcinku czasu wielkości obciążeń podatkowych

przedsiębiorstwa;

odwzorowywała zużycie fizyczne środków trwałych;

liczona na jednostkę produktu była wielkością stałą w zadanym odcinku czasu;

istotnie wpływała na płynność finansową przedsiębiorstwa w początkowym okresie

eksploatacji majątku trwałego;

stwarzała możliwości odtwarzania zużytych ekonomicznie środków trwałych, przed

datą ich zużycia fizycznego, przy częściowym użyciu innych środków na finansowanie (na

przykład zysku).

5) różnorodność systemów wynagradzania. W procesach wynagradzania pracowników przedsiębiorstwa można zastosować systemy czasowe, akordowe, bonusowe,

prowizyjne [7]. Wybór systemu płac jest zagadnieniem decyzyjnym w przedsiębiorstwie.

Należy tu mieć na uwadze funkcję kosztową jak i funkcję motywacyjną płac. Można

wybrać taki system, by stymulował on wzrost wydajności pracy, stwarzał zachęty do

wzrostu kwalifikacji, zapewniał utrzymywanie jakości produkcji na poziomie wynikającym

z norm technicznych, umożliwiał zachowanie odpowiednich relacji płacowych między

grupami pracowników w przedsiębiorstwie.

6) mnogość systemów finansowania. Projekty inwestycyjne można finansować ze

środków własnych, bądź środków własnych i kredytu, czy pożyczki. Można także

zastosować metodę leasingu czy dzierżawy. Można wybrać taki system, by umożliwiał on

wykorzystanie dźwigni operacyjnej i finansowej, utrzymywanie płynności finansowej,

ograniczenie obciążeń finansowych z tytułu obsługi kapitału, ograniczenie ryzyka

finansowego.

7) możliwość kształtowania struktury kapitału. Projekt inwestycyjny może być

realizowany przy 3 typach struktury kapitału przedsiębiorstwa. Wyróżnia się strukturę A,

B i C (Rys. 2).

Rys. 2. Struktury kapitału

Struktura A

Majątek trwały

Kapitał stały

Struktura B

Struktura C

Kapitał stały

Kapitał stały

Kapitał stały

Stała część majątku

obrotowego

Zmienna część

majątku obrotowego

Kapitał stały

Kapitał krótkoterminowy

Kapitał krótkoterminowy

Kapitał krótkoterminowy

Kapitał krótkoterminowy

Źródło: opracowanie własne.

Struktura A (Rys. 2) charakteryzuje się tym, że kapitał stały = wartości majątku

trwałego. Pozostałą część majątku finansuje kapitał krótkoterminowy. W strukturze B

kapitał stały jest większy od wartości majątku trwałego, co najwyżej jednak jest równy

sumie wartości majątku trwałego i stałej części majątku obrotowego. W strukturze C

kapitał stały jest większy od sumy wartości majątku trwałego i stałej części majątku

obrotowego, a maksymalnie jest równy wartości całego majątku przedsiębiorstwa. Udział

kapitału obcego w kapitale ogółem zależy od relacji między wartością wskaźnika ROE

(rentowności kapitałów własnych), a stopą procentową. Jeśli krańcowa stopa procentowa

jest mniejsza od wartości ROE, to przedsiębiorstwo powinno być zainteresowaniem

kapitału obcego w finansowaniu projektu inwestycyjnego. Wpływa to bowiem pozytywnie

na jego efektywność1). Można ukształtować taką strukturę by:

- zapewniała ona płynność finansową przedsiębiorstwa,

- stwarzała warunki do zwrotu w określonym czasie kapitału obcego wraz z należnymi

odsetkami,

- umożliwiała wzrost efektywności gospodarowania za pomocą mechanizmu dźwigni

finansowej,

- stwarzała warunki do wdrażania nowych technik i technologii wytwarzania,

- umożliwiała stosowanie takich systemów sprzedaży, które pobudzają popyt na wyroby

wytwarzane w przedsiębiorstwie.

8) możliwość kształtowania szybkości obrotu środków. Wpływa ona na wielkość

zamrożenia

środków,

jak

i

koszty

ich

utrzymywania

w

przedsiębiorstwie,

a

w

konsekwencji oddziałuje na wskaźniki rentowności. Dlatego w projektowaniu inwestycji

szybkość obrotu należy ją traktować jako wielkość sterowaną za pomocą wskaźników

rotacji. W sterowaniu szybkością obrotu brać pod uwagę potrzeby zapewnienia ciągłości

produkcji i ograniczenia zamrożenia kapitału, a nadto możliwość pobudzania popytu za

pomocą wskaźnika rotacji należności.

9) dynamikę cen produktów. Jest ona uwarunkowana z jednej strony relacjami z

otoczeniem przedsiębiorstwa (stosunki rynkowe), a także jego zyskownością. Zważyć

jednakże trzeba, iż cena jest kategorią rynkową. Każdy z producentów wpływa, lecz nie

decyduje o jej poziomie. Wejście przez przedsiębiorstwo w konflikt z rynkiem w

dziedzinie cen może tragicznie skończyć się dla niego. Próby poprawy rentowności przez

wzrost cen są nader ryzykowne, mogą doprowadzić do odrzucenia produktu przez rynek,

a przecież rynek jest szansą istnienia przedsiębiorstwa. Zagadnienie cen należy więc

rozpatrzyć przy formułowaniu projektu inwestycyjnego.

10) możliwość kształtowania rozkładu nakładów inwestycyjnych w czasie. Mogą

być one skupione, bądź rozłożone w czasie dla ograniczenia wielkości zamrożenia

kapitałów. Rozkład nakładów wpływa na efektywność projektów inwestycyjnych.

11) transformację produktów. Realizacji inwestycji może powodować zmiany wielkości

produkcji dotychczas wytwarzanych wyrobów. Z tego punktu widzenia wyróżnia się:

- transformacja pełną. Polega ona na uruchomieniu produkcji jednego wyrobu i

rezygnacji z produkcji poprzednika tegoż wyrobu.

- transformację częściowa polega na tym, że wdraża się do produkcji jeden wyrób i

) Zagadnienie wpływu struktury kapitału na efektywność gospodarowania szeroko zostało

przedstawione w pracy [3].

1

zmniejsza się zarazem wielkość produkcji innego wyrobu [6, s.29-30]

Transformacja produktów występuje w przypadku inwestycji rozwojowych, których

wynikiem są innowacje produktowe (nowe lub zmodernizowane wyroby).

Z powyższych ustaleń wynika, że w procesach inwestycyjnych istnieje obszar

wyboru ekonomicznego. Decyzje podejmowane w tym obszarze wpływają na wielkość

nakładów inwestycyjnych, koszty eksploatacji, wielkość zamrożenia kapitału, a w

konsekwencji

na

efektywność

ekonomiczną

projektów

inwestycyjnych.

Na

etapie

projektowania inwestycji nie ma podstaw do ograniczania (zawężania) tego obszaru,

aczkolwiek z takim zjawiskiem można spotkać się dość często w przedsiębiorstwach.

Istnieje natomiast potrzeba wariantowania projektów inwestycyjnych w oparciu o

określony obszar wyboru ekonomicznego. Wariantowanie w swojej istocie jest pewnym

sposobem optymalizacji efektywności ekonomicznej projektu inwestycyjnego.

1.2.

Wariantowanie projektów inwestycyjnych

Decyzje inwestycyjne w przedsiębiorstwie powinny być podejmowane na podstawie

analizy wielu wariantów projektu inwestycyjnego. Poszukiwanie i formułowanie tych

wariantów oznacza, iż menedżerzy przedsiębiorstwa identyfikują różnorodne czynniki

wpływające w konsekwencji na efektywność ekonomiczną projektu a przez to modelują

(kształtują) procesy inwestycyjne (Rys. 3).

Rys. 3. Warianty ekonomiczne projektu inwestycyjnego

Źródło: opracowanie własne.

Podstawowym (wyjściowym) zagadnieniem w projektowaniu inwestycji jest sformułowanie wariantów technologicznych (Rys. 3). Zilustrujmy to zagadnienie na przykładzie

rzeczywistego projektu inwestycyjnego z pewnego przedsiębiorstwa (Przykład 1)

Przykład 1. Warianty technologiczne projektu inwestycyjnego

Menedżerowie przedsiębiorstwa sformułowali następujące warianty technologiczne

projektu inwestycyjnego:

- wariant 1 : zabudowa prasy filtracyjnej typu PF144 LAROX. Wariant ten polega na

modernizacji

technologii

odwadniania

koncentratu

miedzi,

w

której

zostanie

wykorzystany zespół urządzeń do filtrowania koncentratu, przewidziany do pozyskania z

importu. Podstawowym urządzeniem tej technologii jest filtr ciśnieniowy (1 szt.), osprzęt

i urządzenie zasilające. Planowane nakłady inwestycyjne dla tego wariantu wynoszą

7.000 tys. zł.

- wariant 2 : rozbudowa istniejącej linii odwadniania koncentratu miedzi. Dla stanu

istniejącego 3-pras filtracyjnych, zostanie rozbudowana prasa filtracyjna nr 1 do

warunków produkcyjnych zbliżonych dla pras nr 2 i 3. W ten sposób zwiększy się

zdolność odwadniania koncentratu całej linii. W wariancie tym ustalono nakłady

inwestycyjne w wysokości 1 066 tyś zł.

- wariant 3: zabudowa prasy filtracyjnej typu PF134 LAROX. Planowane nakłady wynoszą

7494,5 tys. zł.

- wariant 4: zabudowa prasy filtracyjnej typu PF 132 LAROX, która wymaga nakładów

inwestycyjnych w wysokości 6 000 tys. zł.

Każdy z określonych powyżej wariantów technologicznych jest możliwy do realizacji w

sensie technicznym. Podstawą decyzji o wyborze wariantu powinny stanowić kryteria

ekonomiczne.

Warianty amortyzacyjne sformułowano na podstawie funkcji finansowych arkusza

kalkulacyjnego Excel. Są nimi: SLN, SYD, DB, DDB, VDB [1]. Dodajmy, że dotychczas w

praktyce w większości przedsiębiorstw stosuje się metodę liniową (SLN). O popularności

tej metody zadecydowały głównie względy obliczeniowe. Jest to bowiem „prosta” metoda,

nie wymagająca skomplikowanych obliczeń. Upowszechnienie się techniki komputerowej

stwarza obecnie znacznie szersze możliwości wykorzystania w praktyce innych metod

amortyzowania. Możliwości te powinny być wykorzystywane w projektowaniu inwestycji.

Warianty struktury kapitału zostały określone w taki sposób by spełniona została

złota zasada finansowa [2]. Głosi ona, że kapitał własny powinien być co najmniej równy

wartości majątku trwałego.

Warianty płacowe formułuje się na zasadzie dominacji. W przedsiębiorstwie

stosuje się zazwyczaj nie jeden system płac. Stosuje się natomiast wiele systemów,

zróżnicowanych

w

poszczególnych

jednostkach

i

stanowiskach

organizacyjnych,

zależnych

od

form

organizacji

produkcji.

I

tak

na

przykład

w

przypadku

linii

technologicznej o wymuszonym takcie stosuje się czasowy system płac. Stosuje się go

również w przypadku pracy wymagającej szczególnej staranności wykonania. Te

zagadnienia powinny być rozpatrzone przy formułowaniu wariantów płacowych projektu

inwestycyjnego.

Warianty cenowe umożliwiają przeprowadzanie analizy wrażliwości mającej na

celu ustalenie siły oddziaływania zmiennej wejściowej jaka jest cena, na zmiany wartości

zmiennych wyjściowych (wskaźników efektywności). Do przeprowadzania takiej analizy

jest użyteczna funkcja „scenariusze” arkusza kalkulacyjnego Excel.

Warianty nakładów inwestycyjnych dotyczące koncentracji bądź rozłożenia tychże

nakładów

w

czasie

umożliwiają

poznanie

siły

oddziaływania

czynnika

czasu

na

efektywność projektu. Użyteczna w tym zakresie, podobnie jak w przypadku wariantów

cenowych jest funkcja scenariusze arkusza kalkulacyjnego Excel.

Kluczowym zagadnieniem w projektowaniu inwestycji ma ustalenie wariantów

finansowych. Warianty te nie ograniczają się wyłącznie do strony finansowej projektu,

lecz również dotyczą aspektu własności. I tak na przykład wariant kredytowy jest

wprawdzie gorszy od wariantu emisja akcji z uwagi na raty kapitałowe i odsetki, z drugiej

jednakże strony nie narusza on dotychczas istniejących stosunków własności. W

przypadku emisji akcji ma miejsce podział własności. Wielu inwestorów traktuje to jako

podstawową wadę omawianego sposobu finansowania. Wady tej nie posiadają takie

sposoby finansowania jak pozyskanie kredytu czy pożyczki. W projektowaniu inwestycji

należy więc zważyć na skutki finansowe (koszty, rentowność), jak i na zmiany stosunków

własności.

W przypadku wariantów produkcyjnych polegających na transformacji produktów

(pełnej lub częściowej) w rachunku efektywności należy uwzględnić koszty utraconych

korzyści.

Przy formułowaniu wariantów rotacji środków należy rozważyć takie zagadnienia

jak:

- optymalna wielkość dostawy materiałów (surowców),

- cykl dostaw,

- system rozliczeń z dostawcami i odbiorcami.

- wiarygodność klientów.

Zagadnienia te stanowić powinny podstawę do ustalenia wskaźników rotacji środków

obrotowych. Te zaś umożliwiają ustalenie prognozowanego kapitału obrotowego, którego

przyrost w czasie traktowany jest jako element nakładów inwestycyjnych.

Biorąc pod

uwagę liczbę poszczególnych, określonych

powyżej

wariantów,

zważywszy przy tym, że nie wykluczają się one wzajemnie, dochodzimy do wniosku, że

ogólna liczba wariantów projektu inwestycyjnego jest równa 54000. Jest ona

równa iloczynowi liczby poszczególnych wariantów (5*5*5*3*3*4*3*2*2). Ogólna liczba

wariantów tylko częściowo posiada symboliczny charakter. Nie zawsze bowiem w

przypadku każdego projektu można wyróżnić na przykład 5 wariantów technologicznych.

Obrazuje ona jednakże złożoność zagadnień projektowania inwestycji i rolę zarządzania z

punktu widzenia efektywności projektu. Przemawia ona także za potrzebą odrzucenia

tradycyjnego sposobu zarządzania projektami inwestycyjnymi. W zarządzaniu tymi

projektami

według

koncepcji

kontrolingowej

istotnym

zagadnieniem

jest

tylko

wariantowanie projektów, lecz również budowa systemu identyfikacji kosztów oraz

rachunku marż i wyników finansowych.

1.3.

System identyfikacji kosztu

Zarządzanie projektami inwestycyjnymi według koncepcji kontrolingowej wymaga

przede wszystkim ustalenia identyfikatorów kosztu (Tab. 1).

Tab. 1. Przykład identyfikatorów kosztu

Nośnik

kosztu

Produkt A

Produkt B

Produkt C

Zlecenie 1

Zlecenie 2

Zadanie 1

Zadanie 2

Zadanie 3

Miejsce

powstania

kosztu

Centrum

odpowiedzialn

ości 1

Centrum

odpowiedzialn

ości 2

Centrum

odpowiedzialn

ości 3

Centrum

odpowiedzialn

ości 4

Centrum

odpowiedzialn

ości 5

Centrum

odpowiedzialn

ości 6

Centrum

odpowiedzialn

ości 7

Centrum

odpowiedzialn

ości 8

Rodzaj

kosztu

Typ

kosztu

Materiały

Sfera

Rodzaj

działalno działalnośc Zachowani

ści

i

e kosztu

Koszt

bezpośredn Koszty

i

zakupu

Działalność Koszt

podstawowa zmienny

Koszt

pośredni

Działalność Koszt

pomocnicza gotowości

Energia

Amortyzacj

a

Usługi obce

Koszty

produkcji

Koszty

Działalność

sprzedaży usługowa

Działalność

inwestycyjn

a

Wynagrodz

enia

Działalność

finansowa

Narzuty na

wynagrodz

enia

Podróże

służbowe

Pozostałe

koszty

rodzajowe

Źródło: opracowanie własne.

Identyfikatorami kosztu (Tab. 1) są: nośnik kosztu, miejsce powstania, rodzaj, typ

kosztu, sfera i rodzaj działalności, zachowanie kosztu. Wprowadzone alfanumeryczne

oznaczenia dotyczące nośnika i miejsca powstania kosztu mają umowny charakter. W

przedsiębiorstwie

opracowującym

kontrolingowy

system

zarządzania

projektami

inwestycyjnymi należałoby je zastąpić odpowiednimi nazwami biorąc pod uwagę

strukturę asortymentową produkcji i strukturę organizacyjną przedsiębiorstwa.

Koszty gotowości [9] są specyficzną grupą kosztów w podejściu kontrolingowym

do zarządzania. Ponosi się je w przedsiębiorstwie by być przygotowanym do produkcji

wyrobów. Są one niezależne od wielkości produkcji. Przykładowo są nim: koszty:

utrzymania pomieszczeń, majątku trwałego, zapasów, zatrudnienia personelu. Koszty

gotowości mogą jednakże wykazywać zmiany w czasie pod wpływem wielu czynników

(Rys. 4).

Rys. 4. Czynniki wpływające na zmiany kosztów gotowości w czasie

Inwestycje w majątek trwały

Zmiany stanu zapasów

Likwidacja majątku trwałego

Zmiany cen majątku trwałego

Zmiany kosztów gotowości

Zmiany cen energii

Zmiany stawek płac w systemie

czasowym

Zmiana zakresu stosowania

czasowego systemu płac

Zmiana warunków umownych

Źródło: opracowanie własne.

Określone czynniki (Rys. 4) należy rozpatrywać w projektowaniu inwestycji. Chodzi tu

przede wszystkim o zmiany w stanie w stanie zasobów, zmiany stawek (cen), a także

zmiany warunków umownych, na przykład rezygnacja z dzierżawy na rzecz nabycia

środków.

Określone identyfikatory kosztu stanowią podstawę do opracowania karty kosztu

(Rys. 5).

Rys. 5. Przykład karty kosztu

Źródło: opracowanie własne.

Kartę kosztu (Rys. 5) zbudowano jako formularz za pomocą przybornika formantów

arkusza kalkulacyjnego Excel, wersja 2000 [8, s.137 – 179]. Zasoby informacji

przedstawione na karcie kosztu odpowiadają rzeczywistym potrzebom w zakresie

zarządzania projektami inwestycyjnymi. Dla potrzeb zarządzania informacje zawarte w

kartach kosztu powinny być grupowane i rozpatrywane w różnych przekrojach. Z tego

punktu widzenia zasadnym jest zbudowanie tak zwanej tabeli przestawnej kosztów (Rys.

6).

Rys. 6. Przykład tabeli przestawnej kosztów

Źródło: opracowanie własne.

Tabela przestawna kosztów (Rys. 6) została zbudowana za pomocą funkcji arkusza

kalkulacyjnego Excel, zwanej „Raport tabeli przestawnej i wykresu przestawnego”,

znajdującej się w opcji „Dane”. Dostarcza ona informacji w różnych przekrojach

użytecznych dla potrzeb planowania, kontroli i sterowania projektami inwestycyjnymi.

1.4.

Rachunek marż i wyników

Kolejnym

krokiem

w

projektowaniu

inwestycji

z

zastosowaniem

podejścia

kontrolingowego jest ustalenie wyników finansowych. Umożliwia to rachunek marż brutto

oraz rachunek wyników. Podstawowe znaczenie ma ustalenie marży brutto 1 (Rys. 7).

Rys. 7. Przykład rachunku marży brutto 1

Źródło: opracowanie własne.

Indywidualne koszty gotowości (Rys. 7) dotyczą określonego produktu. Są one w sposób

naturalny przyporządkowane produktowi, nie zaś za pomocą kluczy podziałowych

(drajwerów kosztowych). W tym rozumieniu indywidualne koszty gotowości stanowią 1

grupę kosztów gotowości. Drugą stanowią koszty gotowości grupy asortymentowej, a

trzecią koszty gotowości centrum odpowiedzialności (Rys. 8).

Rys. 8. Przykład rachunku marży 2 i 3

Źródło: opracowanie własne.

Marża brutto 2 (Rys. 8) jest różnicą między marżą brutto 1, dotyczącą grupy

asortymentowej, a kosztami gotowości tejże grupy.Z kolei marża brutto 3 równa się

marży brutto 2 pomniejszonej o koszty gotowosci centrum odpowiedzialności. Stanowi

ona podstawę do ustalenia wyników finansowych przedsiębiorstwa jako całości (Rys. 9).

Rys. 9. Przykład wyników finansowych przedsiębiorstwa

Źródło: opracowanie własne.

Koszty gotowości przedsiębiorstwa (Rys. 9) obejmują na przykład płace pracowników

komórek funkcjonalnych, koszty amortyzacji budynków administracyjnych.

Przedstawiony powyżej kontrolingowy rachunek marż oraz rachunek wyników

mają

ogólny

charakter.

inwestycyjnych.

I

tak

Należy

na

go

przykład

skonkretyzować

jeśli

projekt

w

odniesieniu

inwestycyjny

do

procesów

dotyczy

produktu

wdrażanego w drodze transformacji pełnej, a koszty gotowości mają wyłącznie

indywidualny charakter (grupa 1), to wynik finansowy brutto przedsiębiorstwa po

zrealizowaniu inwestycji (WF1) oblicza się za pomocą wzoru:

WF1 = WF(B)0 + S(Ax)1 – KZ(Ax)1 – IKG(Ax)1

w którym:

0 – indeks okresu przed podjęciem inwestycji,

1 – indeks okresu po zrealizowaniu inwestycji,

B – grupa produktów wytwarzanych przed jak i po zrealizowaniu inwestycji,

AX – produkt wytwarzany w wyniku inwestycji, wchodzący do produkcji w miejsce

dotychczas wytwarzanego wyrobu A,

S – wielkość sprzedaży,

KZ – całkowite koszty zmienne

IKG – indywidualne koszty gotowości.

Zwróćmy uwagę, że w obliczeniach wyniku finansowego brutto po zrealizowaniu

inwestycji uwzględnia się wynik finansowy uzyskiwany na produktach oznaczonych tu

jako B sprzed okresu inwestowania. Wprawdzie po zrealizowaniu inwestycji mogą

wystąpić zmiany jego wielkości, na przykład wskutek wykorzystania istniejących rezerw,

lecz nie są one wywołane inwestycjami i dlatego należy przyjąć podany powyżej wzór do

obliczeń. Efektywność inwestycji nie powinna być bowiem uzależniona od bieżących

(nieinwestycyjnych)

decyzji

dotyczących

na

przykład

struktury

asortymentowej

produktów B.

1.5.

Cash flow

Wynik finansowy netto obliczony według zasad podanych w punkcie 1.4. nie

stanowi podstawy decyzji inwestycyjnych. Stanowi ją natomiast prognoza przepływów

pieniężnych (cash flow) ustalana za pomocą metody pośredniej (Rys. 10).

Rys. 10. Karta prognozy cash flow

Źródło: opracowanie własne.

Amortyzacja jako element cash flow (Rys. 10) dotyczy wszystkich obiektów majątku

trwałego przedsiębiorstwa, nie zaś tylko uzyskanych w wyniku inwestycji. Zwróćmy

ponadto uwagę, że żródła przychodów uwarunkowane są sposobem finansowania

inwestycji.

1.6.

Kryterium oceny projektu inwestycyjnego.

W zarządzaniu projektami inwestycyjnymi należy stosować wiele różnorodnych

metod. Do głównych zalicza się: wskaźnik IRR, wskaźnik MIRR, wskaźnik NPV, wskaźnik

okresu zwrotu, metodę Baldwina, metodę PI [4]. Charakteryzują się one tym, że:

wykorzystują pojęcie przepływów pieniężnych (termin angielski: cash flow). Wielkość

przepływów pieniężnych jest podstawową miarą efektywności projektów inwestycyjnych.

Obliczoną wielkość przepływów w poszczególnych okresach poddaje się następnie

obróbce za pomocą rachunku oprocentowania bądź dyskonta celem doprowadzenia tych

wielkości

do

porównywalności.Stwarza

to

możliwość

przeprowadzania

operacji

arytmetycznych.

wartości wskaźników mają różne wymiary (%, jednostki pieniężne, czas),

mogą powodować różne uporządkowanie (hierarchię) projektów inwestycyjnych.

Zagadnienie to według posiadanego przez autora rozpoznania nie stanowiło dotychczas

przedmiotu pogłębionych badań i analiz. W praktyce natomiast stosuje się zasadę

gradacji metod oceny. Za główną metodę uważa się zazwyczaj wskaźnik IRR. Stosowanie

tej zasady w praktyce nie jest uzasadnione w sensie teoretycznym. Naszym zdaniem

istnieje

potrzeba

podjęcia

badań

w

tym

zakresie,

wspieranych

doświadczeniami

płynącymi z praktyki.

3. Kontrolingowy algorytm decyzyjny

Dotychczasowe prowadzone rozważania dotyczące wariantowania projektów,

systemu identyfikacji kosztów, rachunku marż i wyników oraz metod oceny skłaniają do

zbudowania

kontrolingowego

algorytmu

decyzyjnego

użytecznego

w

zarządzaniu

projektami inwestycyjnymi (Rys. 11).

Metody

oceny

efektywności

Projekt

inwestycyjny

Wprowadź zmiany

Tak

Przeprowadzenie obliczeń wskaźników

efektywności

Czy są możliwości wprowadzenia

zmian do projektu ?

Czy projekt spełnia wymogi

efektywnościowe ?

Nie

Nie

Rozpatrz możliwości

wprowadzenia zmian do projektu

Tak

Decyzja: zakwalifikowanie projektu do

realizacji

Decyzja: odrzucenie projektu

Rys. 11. Kontrolingowy algorytm decyzyjny

Źródło: opracowanie własne.

Kontrolingowy algorytm decyzyjny (Rys. 11) powinien wspierać twórców (projektantów)

inwestycji. Projektu inwestycyjnego nie odrzuca się bynajmniej w przypadku

stwierdzenia w nim defektów efektywnościowych, co jest – jak już wspomniano charakterystyczne dla podejścia tradycyjnego. Poszukuje się natomiast możliwości

usunięcia tychże defektów w drodze poszukiwań innych możliwości realizacyjnych

inwestycji. Algorytm ten może być stosowany dla kolejnych wariantów projektu

inwestycyjnego. Wariantowanie projektów inwestycyjnych wraz z poszukiwaniem nowych

możliwości

realizacyjnych

sprawia,

że

kontrolingowe

zarządzanie

projektami

inwestycyjnymi posiada twórczy, kreatywny charakter. Umożliwia zarazem ograniczenie

ryzyka charakterystycznego w procesach inwestycyjnych przez przeprowadzanie analiz

wrażliwości.

Algorytm decyzyjny wraz z określonymi uprzednio zasadami wariantowania,

identyfikacji kosztów i rachunkiem marż i wyników, metodami oceny tworzą

kontrolingowy system zarządzania projektami inwestycyjnymi. Oferuje się go do

zastosowania w szczególnie w przedsiębiorstwach, których zarząd posiada ambicje

rozwojowe. Wymaga on zastosowania techniki komputerowej do przeprowadzania

skomplikowanych obliczeń i grupowania danych w różnych przekrojach. Poleca się

stosowanie

programu

komputerowego

–

arkusza

kalkulacyjnego

Excel,

którego

możliwości częściowo przedstawiono w formie rysunków i tabel. Posiada on wiele

zdefiniowanych funkcji finansowych takich jak: IRR, MIRR, NPV, SLN, SYD, DB, DDB,

VDB, IPMT (do obliczeń rat kapitałowych), PPMT (do obliczeń odsetek od kapitału),

scenariusze i szukaj wyniku. Umożliwia on także optymalizację decyzji za pomocą funkcji

SOLVER, która wykorzystuje algorytm simplex.

Literatura

[1] Kuciński K., ABC... Excela, Edition 2000, Kraków 2000.

[2] Nahotko S., Analiza i decyzje finansowe w przedsiębiorstwie, OPO, Bydgoszcz 1998.

[3] Nahotko S., Diagnozowanie menedżerskie w zarządzaniu przedsiębiorstwem, OPO,

Bydgoszcz 1996.

[4] Nahotko S., Efektywność i ryzyko w procesach innowacyjnych (modele i przykłady),

OPO, Bydgoszcz 1996.

[5] Nahotko S., Systemy amortyzowania majątku trwałego w przedsiębiorstwie, OPO,

Bydgoszcz 1999.

[6]

Nahotko

S.,

Rachunek

ekonomiczny

w

modelowaniu

efektywności

procesów

innowacyjnych w przedsiębiorstwie, Prace Naukowe Instytutu Organizacji i Zarządzania

Politechniki Wrocławskiej, nr 62, seria: monografie, Wrocław 1992.

[7] Sekuła Z., Controlling personalny, część 1, Istota i

przedmiot controllingu

personalnego, OPO, Bydgoszcz 1999.

[8] Snarska A., Ćwiczenia z makropoleceń w Excelu, Mikom, Warszawa 2000.

[9] Szychta A., Nowe metody rachunku kosztów, Nowoczesna rachunkowość w

zarządzaniu przedsiębiorstwami, Gazeta Gospodarcza, Nowa Europa z dnia 5 lutego

1996.