Popyt oznacza ilość towaru, którą nabywcy są skłonni

kupić w określonym czasie przy ustalonej cenie. Popyt na rynku

reprezentują konsumenci, to oni decydują się na nabycie

określonej ilości dobra w zależności od ceny tego dobra oraz

innych czynników..

Czynniki wpływające na popyt:

cena

jakość

dochód konsumenta

cena dóbr komplementarnych

cena dóbr substytucyjnych

gusty

moda

pory roku

Graficzna ilustracją relacji między każdą ceną, a ilością nabywanego dobra w danym

czasie, ceteris paribus, jest krzywa popytu. Pokazuje ona ilość dobra lub usługi

jakie ludzie chcą kupić przy każdym poziomie ceny w danym czasie.

Współzależność pomiędzy ceną, a ilością nabywanego dobra określa

prawo rynkowe – prawo popytu.

KrzywpK

KRZYWA

POPYTU

Stronę podaży na rynku reprezentują producenci.

Oferują oni do sprzedaży określone ilości danego dobra w

zależności od ceny tego dobra oraz innych czynników.

Czynniki wpływające na podaż:

o ceny czynników produkcji

o liczba przedsiębiorstw w gałęzi

o lokalizacja produkcji

o podatki

o poziom technologii i technika

o liczba konkurentów

o ceny dóbr komplementarnych

o ceny dóbr substytucyjnych

Podaż ilość towaru, którą dostawcy

są skłonni dostarczyć na rynek w

określonym czasie.

Ilość dostarczanego dobra ulega zmianie, jeśli jego cena wzrośnie lub spadnie.

Staje się tak, ponieważ producenci dostarczają swoje produkty w celu osiągnięcia

zysku.

Im wyższa jest cena, tym większą stanowi zachętę do produkcji i sprzedaży

danego dobra.

Można to zilustrować krzywą podaży.

cena

S

C1

C2

Q1

Q2

ilość oferowanych

dóbr i usług

ROLA

PAŃSTWA W

GOSPODARCE

Funkcja alokacyjna obejmuje te działania państwa, których celem jest

stworzenie warunków rozwoju gospodarczego przez rozbudowę infrastruktury

ekonomicznej i społecznej, politykę strukturalną oraz politykę prewencyjną w

zakresie ochrony środowiska naturalnego.

Funkcja regulacyjna dotyczy funkcjonowania gospodarki. Państwo tworzy i

utrzymuje warunki konkurencji. Największym zagrożeniem konkurencyjnym są

monopole, które mają negatywny wpływ na gospodarkę ponieważ narzucają

innym producentom niekorzystne dla nich warunki.

Funkcja stabilizacyjna obejmuje działania mające ograniczyć lub eliminować

niesprawności mechanizmu rynkowego w zakresie finansowo – walutowym

oraz zatrudnienia, czyli ogólnej równowagi rynkowej.

Funkcja redystrybucyjna państwa polega na złagodzeniu nierówności

społecznych wynikających z regulowanych przez rynek proporcji podziału

dochodu (np. płaca minimalna, rodzaj i wysokość podatków, itp.).

Budżet państwa jest podstawowym planem finansowym państwa

opracowanym na jeden rok , obejmującym z jednej strony dochody, a z drugiej

wydatki.

Opracowanie i realizację budżetu państwa regulują określone zasady polityki

budżetowej:

zasada rocznego budżetowania (rok budżetowy)

zasada zupełności (wszystkie dochody i wydatki)

zasada jedności (jedno zestawienie)

zasada jawności (publikowany w Dzienniku Ustaw RP)

zasada równowagi budżetowej (dochody = wydatki), już uchwalony budżet

zakłada powstanie deficytu budżetowego

Główne źródła i rodzaje krajowych

dochodów budżetowych

Podatkowe

Podatki pośrednie

i podatki

bezpośrednie

Dochody

krajowe

Niepodatko

we

Wpłaty z zysku NBP

i wpływy z cła

Podstawowymi źródłami finansowania budżetu są: podatki, cła na towary i usługi

sprowadzane z zagranicy, zyski Narodowego Banku Polskiego, opłata

restrukturyzacyjna oraz zyski jednostek budżetowych.

Największe wpływy budżetowe pochodzą z podatków.

Dług publiczny

Dług publiczny jest finansowym zobowiązaniem władz państwowych z tytułu

zaciągniętych pożyczek na pokrycie deficytów budżetowych.

Pożyczki nie są dochodami budżetowymi, lecz stanowią wpływy środków na pokrycie

deficytów.

Dług publiczny

krajowy

zagraniczny

Dług publiczny krajowy wpływa na redystrybucję wytworzonego dochodu

narodowego, obciąża wydatkami wytworzony dochód narodowy w okresach

przyszłych.

Dług publiczny zagraniczny wywołuje redystrybucję dochodu narodowego między

krajami i może być użyty jako jeden ze sposobów uzależnienia gospodarczego i

politycznego kraju pożyczającego od kraju wierzyciela.

Rodzaje podatków

Podatki

Bezpośrednie

Dochodowe

Majątkowe

Pośrednie

Konsumpcyjne

- od osób fizycznych

- od spadków i

darowizn

- od nieruchomości

- od towarów i usług

- od osób prawnych

- rolny, leśny

- akcyzowy

- od środków

transportu

Podatek

Podatki można podzielić na:

progresywne

- zakłada wzrost stopy

oprocentowania wraz

ze wzrostem

dochodów podatnika

proporcjonalne

- zakłada stałą stopę

podatkową

niezależnie od

dochodów

degresywne

- opiera się na

malejącej stopie

podatkowej

kwotowe

- nie zależy od

wysokości dochodów i

jest określany stałą dla

wszystkich

podatników kwotą

Świadczenia podstawowe

( obligatoryjne )

renta socjalna

zasiłek stały

zasiłek stały wyrównawczy

gwarantowany zasiłek okresowy

świadczenia dla kobiet w ciąży i

wychowujących dziecko

dodatek do zasiłku stałego,

wyrównawczego, renty socjalnej

opłacanie w ramach systemu

pomocy społecznej składek na

ubezpieczenie społeczne i zdrowotne

Świadczenia dodatkowe

( fakultatywne )

zasiłek okresowy

specjalny zasiłek okresowy

specjalny zasiłek celowy

zasiłek celowy

pomoc na ekonomiczne

usamodzielnienie

Interwencjonizm państwa

Pełniąc swoje funkcje państwo może ingerować w mechanizm

rynkowy w sposób bezpośredni i pośredni.

Bezpośrednie oddziaływanie to:

tworzenie systemu prawnego

ustawy, rozporządzenia, zezwolenia, zakazy, nakazy itp.

Do bezpośrednich instrumentów interwencjonizmu zaliczamy, np. :

politykę cenowo – płacową

pomoc finansową

interwencyjne zakupy lub sprzedaż wybranych produktów albo

składanie zamówień rządowych.

Do pośrednich instrumentów interwencjonizmu należy, np. :

polityka fiskalna państwa (podatki)

polityka pieniężna regulująca podaż pieniądza na rynku

Polityka fiskalna

Polityka fiskalna polega na dysponowaniu przez

rząd dochodami i wydatkami budżetowymi dla

osiągnięcia określonych celów gospodarczych i

społecznych.

Związana jest z polityką podatkową – czyli

określaniem wysokości i zakresu podatków –

a z drugiej z polityką budżetową – polityką

wydatkowania dochodów budżetowych.

Polityka fiskalna realizowana jest przez budżet

państwa. Jej instrumentami są przede wszystkim

podatki i wydatki rządowe.

Rząd, jako podmiot ustalający politykę podatkową,

wpływa na całkowity popyt w gospodarce, czyli

popyt konsumpcyjny gospodarstw domowych i

popyt inwestycyjny firm.

Polityka pieniężna

Politykę monetarną dzieli się na:

politykę restrykcyjną (twardą), której

celem jest zmniejszanie podaży

pieniądza poprzez podwyższanie stopy

dyskontowej, podwyższenie poziomu

rezerw obowiązkowych oraz sprzedaż

na otwartym rynku – jest to polityka

antyinflacyjna.

politykę ekspansywną (miękką),

której celem jest zwiększanie podaży

pieniądza poprzez obniżanie stopy

dyskontowej, obniżanie poziomu

rezerw obowiązkowych, zakupy na

otwartym rynku.

Pod pojęciem polityki gospodarczej państwa należy rozumieć wszelkie

ingerencje państwa w procesy produkcji i podziału wytworzonych dóbr

i usług oraz ich konsumpcji. Historia gospodarek światowych pokazała,

że mechanizm rynkowy nie do końca spełnia swoje zadanie. Często

państwa musiały ingerować, aby doprowadzić swoje gospodarki do

stanu równowagi. Działalność państwa nie może jednak łamać reguł

gospodarki rynkowej. Państwo, prowadząc politykę gospodarczą

kraju, powinno podejmować tylko niezbędne działania wspomagające

gospodarkę.

Stopa rezerw obowiązkowych

Rezerwy obowiązkowe są przymusowymi lokatami, nie przynoszącymi bankom

komercyjnym dochodu.

Wysokość rezerw, jaką banki muszą utrzymywać, wyrażoną jako procent ich

całkowitych depozytów, nazywamy stopą rezerw obowiązkowych.

Bank centralny wyznacza stopę rezerw obowiązkowych, czyli określa, jaką część

każdego depozytu banki komercyjne muszą przeznaczyć na rezerwę obowiązkową.

stopa rezerw

obowiązkowych

np. 10%

np. depozyty w

banku 500 mln

bank musi

utrzymać rezerwę

= 50 mln

450 mln bank

może udostępnić

w formie

kredytów

(ang. corporate finance) to specyficzny obszar

finansów zajmujący się decyzjami finansowymi

podejmowanymi przez przedsiębiorstwo oraz

narzędziami i analizami pomagającymi podjąć

te decyzje. Zarządzanie finansami w

przedsiębiorstwie można podzielić generalnie

na decyzje długo i krótkoterminowe.

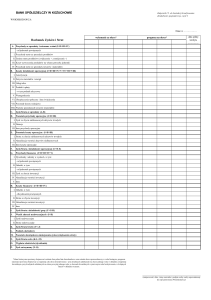

Bilans

Rachunek zysków i strat

Zestawienie zmian w kapitale własnym

Rachunek przepływów pieniężnych

Omówienie polityki księgowej i informacji podatkowej.

ZASADA MEMORIALU -skutki transakcji oraz innych zdarzeń

ujmuje się z chwilą wystąpienia (a nie w momencie wpływu lub

wypływu środków pieniężnych)

Sprawozdania

finansowe

Bilans:

Ujmuje aktywa (majątek) i pasywa

(źródła finansowania majątku)

na dzień bilansowy.

Rachunek zysków

i strat:

Rachunek przepływów

pieniężnych:

Prezentuje przychody i koszty

danego okresu.

Ich różnica jest zyskiem

lub stratą

(zwiększa lub zmniejsza kapitał własny)

Ujmuje wpływy

i wydatki w działalności operacyjnej,

inwestycyjnej

i finansowej firmy za dany okres

Aktywa:

AKTYWA TRWAŁE:

wartości niematerialne i

prawne

rzeczowe aktywa trwałe

inwestycje długoterminowe

należności długoterminowe

AKTYWA OBROTOWE:

zapasy

należności krótkoterminowe

inwestycje krótkoterminowe

rozliczenia międzyokresowe

Pasywa:

KAPITAŁY WŁASNE:

kapitał podstawowy

kapitał zapasowy

kapitały rezerwowe

nie podzielony wynik finansowy

z okresów poprzednich

wynik finansowy netto danego

okresu

ZOBOWIĄZANIA:

zobowiązania długoterminowe

zobowiązania krótkoterminowe

rozliczenia międzyokresowe i

przychody przyszłych okresów

Bilans = informacja o sytuacji majątkowej i finansowej jednostki.

Obejmuje: składniki majątku danej jednostki oraz źródła

finansowania tego majątku.

Aktywa = zasoby, którymi dysponuje jednostka,

Pasywa = kapitały własne i zobowiązania.

Bilans sporządzany jest na podstawie ewidencji księgowej

wszystkich operacji gospodarczych zaistniałych w danym roku

obrotowym. Dane te, zebrane w formie zestawienia obrotów i

sald, stanowią bezpośrednią podstawę sporządzania bilansu.

Podstawowe składniki aktywów i pasywów wykazuje się w

bilansu według rzeczywistego stanu na ostatni dzień roku

obrotowego, zgodnie ze stanem ewidencyjnym i po uzgodnieniu

z wynikami przeprowadzonej inwentaryzacji.

Aktywa =majątek trwały + majątek obrotowy.

Zestawione są według kryterium rosnącej płynności, czyli od

najtrudniejszych do spieniężenia składników aktywów

trwałych, przez zapasy i należności do środków pieniężnych

(najbardziej płynnych).

Pasywa = kapitał własny +zobowiązania i rezerwy na

zobowiązania.

Zestawione są według kryterium rosnącej wymagalności, czyli

począwszy od kapitałów własnych, które nie są wymagane,

przez rezerwy i zobowiązania długoterminowe, aż do

zobowiązań krótkoterminowych (wymaganych wkrótce).

Wartości niematerialne i prawne – prawa majątkowe nadające się

do gospodarczego wykorzystania, o przewidywanym okresie

ekonomicznej użyteczności dłuższym niż rok, takie jak:

autorskie prawa majątkowe, prawa pokrewne, licencje, koncesje

prawa do wynalazków, patentów, znaków towarowych, wzorów

użytkowych oraz zdobniczych

know-how

Rzeczowe aktywa trwałe – środki trwałe, o przewidywanym

okresie ekonomicznej użyteczności dłuższym niż rok, takie jak:

nieruchomości – w tym grunty, prawo użytkowania wieczystego

gruntu, budowle i budynki, a także będące odrębną własnością lokale,

spółdzielcze własnościowe prawo do lokalu mieszkalnego oraz

spółdzielcze prawo do lokalu użytkowego

maszyny, urządzenia, środki transportu i inne rzeczy

ulepszenia w obcych środkach trwałych

inwentarz żywy

Należności długoterminowe – kontrolowane przez jednostkę zasoby

majątkowe o wiarygodnie określonej wartości, które spowodują w

przyszłości wpływ do jednostki korzyści ekonomicznych

Inwestycje długoterminowe – aktywa nabyte w celu osiągania korzyści

ekonomicznych wynikających z przyrostu wartości tych aktywów,

uzyskania z nich przychodów w formie odsetek, dywidend lub innych

pożytków, a w szczególności:

aktywa finansowe (udziały, akcje, inne papiery wartościowe, udzielone

pożyczki, itp.)

te nieruchomości i wartości niematerialne i prawne, które nie są użytkowane

przez jednostkę , lecz zostały nabyte w celu osiągnięcia z nich korzyści

Długoterminowe rozliczenia międzyokresowe – część kosztów lub

odroczonego podatku dochodowego, które dopiero w przyszłości będą

zmniejszać kapitał własny, ale przejściowo są aktywowane, tzn. zaliczane

do aktywów bilansu.

Zapasy – rzeczowe aktywa obrotowe – materiały nabyte w celu zużycia w ciągu

kolejnego roku obrotowego na własne potrzeby, wytworzone lub przetworzone

przez jednostkę produkty gotowe (wyroby i usługi) zdatne do sprzedaży lub w

toku produkcji, półprodukty oraz towary nabyte w celu odsprzedaży w stanie

nieprzetworzonym, w szczególności:

materiały

półprodukty i produkty w toku

produkty gotowe

towary

zaliczki na dostawy

Należności krótkoterminowe – ogół należności z tytułu dostaw i usług, które stają

się wymagalne w ciągu 12 miesięcy

Inwestycje krótkoterminowe – aktywa nabyte w celu osiągania korzyści

ekonomicznych wynikających z przyrostu wartości tych aktywów, uzyskania z

nich przychodów w formie odsetek, dywidend lub innych pożytków w ciągu 12

miesięcy

Krótkoterminowe rozliczenia międzyokresowe – czas aktywowania wynosi do 12

miesięcy

Kapitał własny = aktywa netto

= aktywa – zobowiązania i rezerwy na zobowiązania

Rezerwy na zobowiązania – zobowiązania, których termin

wymagalności lub kwota nie są pewne. Rezerwy tworzy się na

pewne lub o dużym stopniu prawdopodobieństwa przyszłe

zobowiązania, których kwotę można w sposób wiarygodny

oszacować, a w szczególności na stary z transakcji gospodarczych

w toku, w tym z tytułu udzielonych gwarancji, poręczeń, operacji

kredytowych, skutków toczącego się postępowania sądowego

Zobowiązania długoterminowe – obowiązek wykonania

świadczeń o wiarygodnie określonej wartości, które spowodują

wykorzystanie już posiadanych lub przyszłych aktywów jednostki

później niż w ciągu przyszłych 12 miesięcy.

Zobowiązania krótkoterminowe – obowiązek wykonania

świadczeń o wiarygodnie określonej wartości, które spowodują

wykorzystanie już posiadanych lub przyszłych aktywów jednostki

w ciągu przyszłych 12 miesięcy.

Rozliczenia międzyokresowe – koszty lub przychody dotyczące

przyszłych okresów sprawozdawczych oraz przypadające na ten

okres sprawozdawczy oraz przypadające na ten okres

sprawozdawczy koszty, które jeszcze nie zostały poniesione.

Przychody netto ze sprzedaży produktów, towarów i materiałów

(-) Koszty wytworzenia sprzedanych produktów oraz wartość sprzedanych towarów i materiałów

(-) Koszty sprzedaży

(-) Koszty ogólnego zarządu

(=) Zysk (strata) brutto na sprzedaży

„Rentowność działalności podstawowej”

(+) Pozostałe przychody operacyjne

(-) Pozostałe koszty operacyjne

(=) Zysk (strata) na działalności operacyjnej (EBIT)

„Rentowność operacyjna”

(+) Przychody finansowe

(-) Koszty finansowe (w tym odsetki od kredytów i pożyczek)

(=) Zysk (strata) brutto

„Rentowność działalności gospodarczej”

(-) Obciążenia zysku brutto (podatek dochodowy)

(=) Zysk (strata) netto

„Rentowność netto”

Środki trwale w procesie gospodarczym stopniowo ulegają zużyciu. Tracą

swoja wartość i przenoszą ją na wytwarzany produkt.

Koszt zużycia środków trwałych to amortyzacja.

Amortyzacja jest kosztem niepieniężnym (to znaczy nie pociąga za sobą

wydatków w bieżącym okresie). Jednak jako koszt rachunkowy,

powoduje zmniejszenie dochodu a wiec i podatku.

Amortyzacja powinna byc źródłem finansowanie inwestycji

odtworzeniowych. Z pomocą amortyzacji nakłady na zakup czy

wytworzenie środka trwałego są stopniowo zaliczane w koszty

poszczególnych okresów, co pozwala (przynajmniej teoretycznie)

zgromadzić fundusze na zakup nowych środków trwałych po

całkowitym zamortyzowaniu starych.

Dane wynikające ze sprawozdań finansowych są podstawą oceny

sytuacji majątkowej i finansowej danej jednostki, a w

szczególności wielkości i struktury majątku, zabezpieczenia

jednostki przed przyszłymi stratami czy ryzykiem

gospodarczym, a także wpływu zadłużenia na sytuację

finansową.

Ocena pozycji firmy jest dokonywana przez:

a)

czytanie bilansu i rachunku zysków i strat

b)

analizę wskaźnikową

Przepływy pieniężne

Z działalności operacyjnej:

Wynik finansowy netto

(+) amortyzacja

(+ / -) zmiana wartości

zapasów

(+ / -) zmiana wartości

należności

(+ / -) zmiana wartości

zobowiązań bieżących

Z działalności inwestycyjnej:

Z działalności finansowej:

(-) zakup aktywów trwałych

(-) zakup aktywów

finansowych

(+) sprzedaż aktywów

(+) zaciągnięcie kredytów

(-) spłata długów

(+) emisja akcji

(-) wypłata dywidend

mierzą możliwości firmy (potencjał, zdolności) do

terminowego regulowania zobowiązań

krótkoterminowych.

płynności

rentowności

Wskaźniki

finansowe

zadłużenia

obrotowości

aktywów

Zamiast poszukiwać zatrudnienia na rynku

pracy, możesz założyć własną firmę!

Wstąpienie Polski do Unii Europejskiej

otworzyło przed Tobą możliwości

prowadzenia działalności gospodarczej nie

tylko w Polsce, ale i w innym wybranym

kraju Unii.

Kto może założyć firmę? Swobodę prowadzenia

działalności gospodarczej gwarantuje Traktat

ustanawiający Wspólnotę Europejską, który

obowiązuje Polskę od 1 maja 2004 r.

Ponadto w Norwegii, Islandii i Lichtensteinie,

należących do Europejskiego Obszaru

Gospodarczego, jest możliwe prowadzenie

działalności gospodarczej na zasadach

analogicznych jak w Unii Europejskiej.

Firmę na terenie Wspólnoty Europejskiej mogą

założyć obywatele (osoby fizyczne) i

przedsiębiorstwa polskie. Masz prawo

podjęcia i prowadzenia działalności

gospodarczej na zasadzie samozatrudnienia,

czyli na własny rachunek.

Jeśli już prowadzisz firmę w Polsce, możesz w

innym państwie Unii otworzyć

przedsiębiorstwo podległe (czyli tzw. spółkęcórkę), oddział albo przedstawicielstwo.

Możliwe jest również otwarcie w innym państwie

przedstawicielstwa. Sytuacja wygląda wtedy

następująco: wyobraź sobie, że jesteś w Polsce

właścicielem firmy produkującej okna i

chciałbyś je eksportować, np. do Hiszpanii.

Zależy Ci na tym, żeby Twoje produkty stały

się znane na tamtejszym rynku. Potrzebujesz

więc osoby, która będzie w Hiszpanii udzielać

informacji na temat okien Twojej firmy i

zawierać umowy z klientami. W takiej sytuacji

warto otworzyć przedstawicielstwo w

Hiszpanii.

Krok 1 Przygotowanie

Krok 2 Składanie wniosku

Krok 3 Podpisanie umowy

Krok 4 Rozdysponowanie dotacji oraz rejestracja firmy

Krok 5 Rozliczenie dotacji

Krok 6 Zakończenie umowy.

Pamiętaj!

1. Odwiedź Urząd Pracy i

zarejestruj się jako osoba

bezrobotna.

2. Pobierz formularz wniosku do

wypełnienia.

3. Przed wypełnieniem wniosku

przeczytaj uważnie regulamin

przyznawania dotacji.

4. Wypełnij wniosek oraz jeżeli

wymagany napisz biznes plan

własnej działalności.

5. Pozyskaj zabezpieczenie dla

dotacji np. poręczyciela.

powrót

1. Dowód osobisty lub inny dokument tożsamości;

2. Dyplom, świadectwo ukończenia szkoły lub świadectwo

szkolne albo zaświadczenie o ukończeniu kursu lub

szkolenia;

3. Świadectwa pracy oraz inne dokumenty niezbędne do

ustalenia jej uprawnień;

4. Dokument stwierdzający przeciwwskazania do

wykonywania określonych prac, jeżeli

taki dokument posiada.

Osoba niepełnosprawna, oprócz wyżej wymienionych

dokumentów, przedkłada również dokument

potwierdzający stopień niepełnosprawności.

powrót

2. Pobierz formularz wniosku do wypełnienia.

http://mikroprzedsiebiorcapuppleszew.pl/images/storie

s/dokumenty/nowe/WNIOSEK.pdf

powrót

1. Złóż wniosek razem ze wszystkimi wymaganymi załącznikami.

2. Urząd do 30 dni wyda decyzje o przyznaniu Ci dotacji bądź

odmowie.

powrót

1. Zostajesz wezwany do podpisania umowy o

przyznaniu dotacji. Umowę podpisujesz Ty oraz

twój poręczyciel. Istnieją jeszcze inne firmy

zabezpieczenia dotacji np. zastaw majątkowy.

2. Otrzymujesz dotacje przelewem na swoje

konto lub w gotówce.

powrót

1. Dokonujesz zakup rzeczy ze środków otrzymanych w ramach

dotacji (możesz kupować nawet do 30 dni po założeniu

działalności).

2. Rejestrujesz działalność gospodarczą.

powrót

1. W Urzędzie Pracy

przedstawiasz Faktury VAT,

rachunki, umowy, które

potwierdzą dokonanie przez

Ciebie zakupów, które

zostały opisane w kalkulacji

wydatków z dotacji.

2. Dodatkowo przedstawiasz

dokumenty potwierdzające

otworzenie przez Ciebie

działalności gospodarczej. W

tym punkcie urząd będzie od

ciebie wymagał przedłożenia

dokumentów rejestracyjnych

firmy.

3. Na rozliczenie dotacji oraz

rejestracji firmy masz 2-3

miesiące od daty podpisania

umowy.

powrót

1. Działalność musisz prowadzić, co najmniej 12 miesięcy. Po

upływie tego terminu zostaniesz wezwany do przedstawienia

dokumentów potwierdzających prowadzanie działalności

gospodarczej w chwili obecnej. Po złożeniu wszystkich

potrzebnych dokumentów, umowa z Urzędem Pracy wygasa.

Pamiętaj, że Urząd Pracy ma możliwość skontrolowania Twojej

działalności w okresie całych 12 miesięcy od daty podpisania

umowy. Dlatego rzeczy, które zostały zakupione przez Ciebie z

dotacji muszą być w twoim posiadaniu przez okres 12 miesięcy.

Najlepszym okresem na złożenie wniosku o dofinansowanie w

Urzędzie Pracy jest początek roku. Urzędy Pracy dostają wtedy

nowe fundusze na wszelkie programy pomocowe dla

bezrobotnych, w tym także na bezzwrotne dotacje dla osób

zakładające własną działalność gospodarczą.

Osoba bezrobotna starając się o dotację na

podjęcie działalności gospodarczej musi

wskazać kwotę wnioskowanych środków,

podać jaki rodzaj działalności gospodarczej

zamierza prowadzić, dokonać kalkulacji

kosztów związanych z podjęciem

działalności oraz źródła ich sfinansowania.

Reasumując bardzo ważne jest, jeśli w

najbliższym czasie planujemy rozpocząć

starania o dotację z Urzędu Pracy, aby

dowiedzieć się już teraz, jak wygląda

sprawa funduszy na ten cel w Twoim

mieście powiatowym. Odpowiednie

przygotowanie i zapoznanie się z

wszystkimi formalnościami pomoże nam w

uzyskaniu dofinansowania bez żadnych

niespodzianek.

to wyspecjalizowane placówki wojewódzkich urzędów pracy,

które gromadzą i udostępniają informacje o zawodach, rynku

pracy, możliwościach zdobywania kwalifikacji zawodowych oraz

pomagają klientom w podejmowaniu decyzji zawodowych.

indywidualne porady zawodowe

grupowe porady zawodowe

informacyjne spotkania indywidualne

informacyjne spotkania grupowe

pomogą w zaplanowania kariery zawodowej

prowadzą zajęcia mające na celu nabycie umiejętności

niezbędnych do efektywnego poszukiwania i pozyskiwania

zatrudnienia

udzielą pomocy pracodawcom w doborze kandydatów do pracy

wymagającej szczególnych predyspozycji psychofizycznych

pomogą złagodzić skutki restrukturyzacji firmy w ramach

programów wsparcia dla pracowników zwalnianych grupowo

skierowane są w pierwszej kolejności do osób bezrobotnych i

poszukujących pracy.

Wszystkie Centra mają korzystne warunki do realizacji zadań

związanych z efektywnych oddziaływaniem informacyjnym na

klientów oraz świadczeniem specjalistycznej pomocy doradczej.

Pracują w nich doradcy zawodowi, doradcy edukacyjni oraz

psychologowie.

Jedną z form pracy są zajęcia warsztatowe i spotkania

informacyjne. Celem porad grupowych prowadzonych przez

doradców Centrów jest takie przygotowanie osób by mogły po

zapoznaniu się ze specyfiką obecnego rynku pracy samodzielnie i

efektywnie poszukiwać pracy.

Jak pisać dokumenty aplikacyjne;

Trening komunikacji interpersonalnej;

Trening aktywnego działania;

Warsztaty aktywnego poszukiwanie pracy;

Autoprezentacja podczas rozmowy kwalifikacyjnej z pracodawcą;

i wiele innych.

w Poznaniu,

w Kaliszu,

w Koninie,

w Lesznie

w Pile.

Bank PKO podpisał umowę z

Europejskim

Funduszem Inwestycyjnym,

który poręcza

kredyty udzielane nowym

firmom,

rozpoczynającym działalność.

Warto podkreślić,

że Bank Pekao jest jednym z

niewielu, który

udziela kredytów nowym

przedsiębiorstwom.

Przedsiębiorcy chcący

uzyskać kredyt dla nowych

firm muszą przedstawić

dokumenty rejestracyjne

oraz minimum jedną,

opłaconą przez kontrahenta

fakturę.

Idea Bank, FM

Bank

Typowe kredyty na start

oferują tylko dwa banki -,

dodajmy banki, które

zajmują się głównie

bankowością dla firm: Idea

Bank i FM Bank. W tym

pierwszym o Kredyt na Start

może ubiegać się firma

działająca od 0 do 24

miesięcy. Wymagane jest

jednak posiadanie przez

przedsiębiorcę

zabezpieczenia

hipotecznego, sprawdzana

jest również historia

kredytowa w BIK oraz

oceniany jest biznesplan.

FM Bank oferuje Kredyt na

Start dla firm. Wymaga przy

tym przedstawienia

uproszczonego biznesplanu

oraz prognozowanych

średniomiesięcznych

przychodów. Maksymalna

wartość kredytu to 15 tys. zł

z okresem kredytowania

wynoszącym 24 miesiące i

stałym oprocentowaniem w

wysokości 16%.

Dodatkowo bank pobiera:

prowizję za udzielenie

kredytu – 5%,

wcześniejsza spłata kredytu

– 2% min. 200 zł.

Nie jest przy tym wymagane

od firmy zabezpieczenie,

ponieważ bank podpisał

umowę z Europejskim

Funduszem Inwestycyjnym.

Przedsiębiorcy proponuje się

jednak ubezpieczenie

kredytu w wysokości 0,4-0,8

proc. Może on nie skorzystać

z ubezpieczenia, jednak

wówczas bank wymaga

posiadania min. 10 proc.

udziału własnego.

powrót

Maksymalna wysokość

kredytu to 200 tys. zł (do 30

proc. LTV) z okresem

kredytowania do 15 lat i

oprocentowaniem: marża

5,5% + WIBOR 3M.

Dodatkowe opłaty to:

prowizja za udzielenie

kredytu – 3,7%,

wcześniejsza spłata kredytu

– 2,5%

Klient może wybrać zamiast

prowizji (3,7%)

ubezpieczenie (2,99%) od

utraty wartości

nieruchomości.

Obligatoryjne także

ubezpieczenie

nieruchomości

powró

t

-kredyt Tax Care Na Start

- ,,Kredyt na Start”

To linia kredytowa dla klientów Tax Care, posiadających

połączony z księgowością rachunek firmowy w Tax Care. W

przypadku rachunku Tax Care Plus (z programem emerytalnym

dla przedsiębiorców) maksymalna kwota kredytu wynosi 20 tys.

zł, natomiast pozostali klienci mogą liczyć na wsparcie w

wysokości do 5 tys. złotych. Oprocentowanie kredytu wynosi

20%, a prowizja za jego uruchomienie - 3 procent. W ciągu

pierwszych 12 miesięcy klient spłaca jedynie odsetki od

wykorzystanej kwoty, a następnie - co najmniej 5% aktualnego

salda miesięcznie, nie mniej niż 20 złotych

powrót

Kredyt przyznawany w

wysokości do 15 tys. zł,

przyznawany od pierwszego

dnia prowadzenia działalności.

Minimalny wiek kredytobiorcy

to 21 lat. Aby otrzymać kredyt

w maksymalnej kwocie, klient

musi posiadać historię

kredytową w BIK. W

przypadku kredytu w rachunku

bieżącym prowizja

przygotowawcza wynosi min.

4% (min. 150 zł), pobierana jest

również prowizja za gotowość

kredytową w wysokości 0,15%

miesięcznie. Za kredyt w

rachunku kredytowym należy

zapłacić od 5 do 15% prowizji

(min. 150 zł), przy czym jest ona

także kredytowana.

Czy do zdolności kredytowej brane są pod uwagę aktywa płynne

zdeponowane w innych bankach?

Zaświadczenie o dochodach: jakiego okresu dotyczy i czy powinno

zawierać dochód netto czy brutto?

Czy do zdolności kredytowej uwzględniane są obecne koszty najmu

mieszkania, które znikną w momencie zakupu mieszkania?

Czy konieczne jest zaświadczenie o zarobkach, czy wystarczy

oświadczenie?

Czy Bank może wyliczyć wstępnie zdolność kredytową klienta na

podstawie wpływów wynagrodzenia na rachunek w BZ WBK tego

klienta?

Co w przypadku zaświadczenia o dochodach od pracodawcy

zagranicznego?

Czy podstawą wyliczenia zdolności kredytowej mogą być wpływy na

konto w BZWBK?

Z jakiego okresu brane jest zaświadczenie o dochodach do liczenia

zdolności kredytowej?

Czy PIT za ostatni rok też jest podstawą do obliczenia zdolności

kredytowej?

Czy istnieje możliwość połączenia produktu hipotecznego z

produktem inwestycyjnym i czy klient może z tego tytułu spodziewać

się jakiś preferencyjnych warunków?

Nie ulega wątpliwości to, że w ostatnim czasie powstaje coraz

więcej ośrodków doradczych wspierających funkcjonowanie

różnych przedsiębiorstw.

darmowe szkolenia biznesowe, adresowane są do młodych ludzi,

dopiero kończących studia i wkraczających na rynek pracy bądź

do osób długo przebywających na bezrobociu i pragnących

otworzyć własny interes.

tego rodzaju warsztaty zwykle finansowane są ze środków

unijnych i są prowadzane przez profesjonalistów, posiadających

duże doświadczenie biznesowe. Przede wszystkich, w ramach

zajęć kursanci uczą się, jak sporządzić prawidłowo biznesplan

dzięki szkoleniu osoby pragnące prowadzić własny biznes

zapoznają się z właściwymi przepisami prawa gospodarczego,

które regulują zasady prowadzenia własnej działalności.

zajęcia odbywają się w niewielkich grupach i są prowadzone

przez specjalistów z dziedziny reklamy, marketingu czy

zarządzenia

Doradcy przede wszystkim, są pomocni w nawiązywaniu

kontaktów z klientami oraz odpowiadają często za tworzenie

pozytywnego wizerunku firmy

Nie ulega wątpliwości to, że w przypadku małych

przedsiębiorstw ważną rolę odgrywają towary i usługi, które są

sprzedawane, dlatego ich wybór powinien być dobrze

przemyślany. Z pewnością, nie mniejsze znacznie ma tu

odpowiedni marketing, bez którego trudno się przebić na rynku.

Dlatego celem doradców jest również zadbanie o dobrą reklamę,

która rozpowszechni daną markę, ukaże sprzedawane produkty i

usługi w jak najlepszym świetle

skupia na pozyskaniu środków pieniężnych na realizację

inwestycji, oprócz tego, obejmuje także wszelkie operacje

pieniężne oraz analizę rynku finansowego czy weryfikację umów

kredytowych.

doradcy kredytowi zajmują się analizą różnych ofert bankowych,

aby wybrać najlepszą pożyczkę spośród licznych propozycji

przedstawianych przez banki. Poza tym, doradzają oni wybór

waluty, w jakiej warto jest zaciągnąć zobowiązanie. Oprócz tego,

pomagają wypełnić wszystkie dokumenty wymagane przez

banki. A, co najważniejsze objaśniają wszelkie niejasności

dotyczące określonych zapisów w umowie. Nie ulega wątpliwości

to, że doradcy pomagają właścicielom przedsiębiorstw w

wypełnieniu wniosku kredytowego

zajmuje się udzielaniem porad przedsiębiorcom, pragnącym

rozwinąć swoją działalność. Przede wszystkim, obejmuje ono

wszystkie obszary funkcjonowania danej firmy oraz zajmuje się

zagadnieniami, które mogą mieć wpływ na zyski określonej firmy

w dłuższej perspektywie czasu. Warto zaznaczyć to, że celem

doradztwa strategicznego jest poprawienie wyników finansowych

danego przedsiębiorstwa oraz usprawnienie działalności

niektórych jego działów

Warto podkreślić że firmy, które korzystają z doradztwa

strategicznego, odnoszą coraz większe zyski, stają się bardziej

konkurencyjne na rynku i pozytywniej postrzegane są przez

klientów, dlatego ten rodzaj doradztwa z roku na rok cieszy się

coraz większym zainteresowaniem.

Założenie w Anglii tzw. działalności gospodarczej

znacznie się różni od zasad w Polsce. Polakom,

często trudno zrozumieć, jak to może być aż

tak proste.

W UK jest kilka form działalności gospodarczej, my zajmiemy się

tą najtańszą i najbardziej popularną w UK- firmą jednoosobową.

Firma jednoosobowa nazywana jest tutaj Self

Employed, ma ona na celu uruchomienie

jednoosobowej firmy bez zatrudnienia

dodatkowych pracowników. Kiedy pierwszy

raz zakładamy firmę w UK mamy 3 miesiące

na wypróbowanie jej, tzn podjęcie decyzji czy

będzie ona dla nas korzystna.

Przez okres 3 miesięcy od dnia teoretycznego założenia firmy (nie musimy nic

rejestrować w urzędzie), możemy legalnie działać i wystawić rachunki naszym

klientom za usługi.

Gdy zbliżamy się już do 3 miesięcy działalności powinniśmy udać się zarejestrować

naszą firmę do urzędu.

Pobieramy ulotki, formularz i wypełniamy, pani w urzędzie.Za uruchomienie

działalności nie płacimy nic. Cała formalność rejestracji firmy jest darmowa i trwa

około 30 minut

Potrzebujemy stałego adresu zamieszkania w UK, wystarczy jakiś

rachunek lub coś podobnego. W UK nie ma stałego adresu zameldowania

jak w Polsce.

Koszty utrzymania firmy są naprawdę niskie, tygodniowo płacimy

ubezpieczenie oraz podatki.

Za ubezpieczenie zapłacimy 2.10 funta na tydzień, podatek od dochodu jest

uzależniony od Twojego dochodu oczywiście. Pierwszy próg podatkowy

wynosi 10% więcej informacji znajdziecie tutaj:

http://www.hmrc.gov.uk/selfemployed/

Co ciekawe IR w przypadku niskich dochodów firmy, które nie

przekraczają chyba 4150 funtów rocznie, może na Twój wniosek zwolnić

Ciebie całkowicie z płacenia podatku. Należy pamiętać o kosztach

uzyskania dochodu, które tutaj są znacznie łatwiejsze do uzyskania niż w

Polsce.

accepted contract amount- zaakceptowana forma

płatności

account denominated in EUR -rachunek

(denominowany) w euro

accountability- odpowiedzialność (np.

finansowa)

appraisal economic and financial- ocena

ekonomiczna i finansowa

multifund approach – finansowanie (czegoś) z

wielu funduszy

appropriations commitments- zobowiązania

finansowe

appropriations entered in the budget-środki

przewidziane w budżecie

balance of payments-bilans płatniczy

bid-oferta płatności

Prezentacje przygotowali uczniowie

Zespołu Szkół

Usługowo-Gospodarczych

w Pleszewie