Rachunkowość i finanse

Dr Magdalena Mikołajek-Gocejna

Wyższa Szkoła Promocji

Program wykładów

Semestr pierwszy: Rachunkowość

•

•

•

•

•

•

•

Wprowadzenie do rachunkowości

Sprawozdania finansowe i ich wstępna analiza: bilans, rachunek zysków i strat,

rachunek przepływów pieniężnych

Analiza wskaźnikowa

Istota i funkcje rachunkowości zarządczej

Rachunek kosztów: pełnych, zmiennych, ABC

Analiza i zastosowanie progu rentowności

Wyzwania stojące współcześnie przed systemem rachunkowości i

sprawozdawczości przedsiębiorstw

Zaliczenie semestru: wstępna analiza finansowa wybranej spółki

Dr Magdalena Mikołajek-Gocejna

Wyższa Szkoła Promocji

Program wykładów

Semestr drugi: Finanse

•

•

•

•

•

•

•

Wprowadzenie do finansów – podstawowe pojęcia i funkcje

Finanse systemu bankowego: bank centralny i banki komercyjne

Finanse ubezpieczeń

System finansów publicznych: dochody i wydatki publiczne, budżet państwa,

deficyt budżetowy i dług publiczny

Rynki finansowe: rynek pieniężny i walutowy, rynek kapitałowy i terminowy

Giełda Papierów Wartościowych w Warszawie

Finanse UE

Zaliczenie semestru: egzamin testowy

Dr Magdalena Mikołajek-Gocejna

Wyższa Szkoła Promocji

Wprowadzenie do rachunkowości

Dr Magdalena Mikołajek-Gocejna

Wyższa Szkoła Promocji

Rachunkowość – definicja i funkcje

Pojęcie „rachunkowość” jest terminem wieloznacznym.

• System informacyjny stanowiący podstawę działań analitycznych, przekazujący

użytkownikom informacje niezbędne do podejmowania racjonalnych decyzji finansowych i

efektywnego zarządzania przedsiębiorstwem

• Sztuka pomiaru, opisu i interpretacji działalności gospodarczej prowadzonej przez

przedsiębiorstwa

• System opisujący wielkości ekonomiczne charakteryzujące

gospodarczego – liczbowy obraz przedsiębiorstwa

Dr Magdalena Mikołajek-Gocejna

działalność

podmiotu

Wyższa Szkoła Promocji

Rachunkowość – zakres

Tradycyjnie w rachunkowości wyodrębnia się następujące jej części składowe:

• Księgowość – rejestracyjna część rachunkowości

• Sprawozdawczość finansową – zaspokaja potrzeby

informacyjne szerokiego kręgu odbiorców

• Rachunek kosztów – ewidencja kosztów w różnych przekrojach,

nowoczesne metody ich kalkulacji, analizy i planowania

Dr Magdalena Mikołajek-Gocejna

Wyższa Szkoła Promocji

Rachunkowość – funkcje

Rachunkowości przypisuje się następujące funkcje:

•

Funkcję informacyjną – dostarczanie informacji różnym jej użytkownikom i

•

Funkcję zarządczą – wykorzystywanie dostarczanych przez rachunkowość informacji

•

Funkcję kontrolną - kontrolowanie danych zawartych w dokumentach, księgach

•

Funkcję analityczną – dokonywanie analizy finansowej przedsiębiorstwa na

•

Funkcję planistyczną – wykorzystywanie informacji generowanych przez

•

Funkcję statystyczną – formalne obowiązki składania sprawozdań do organów

wykorzystywanie przez nich informacji dla różnych celów.

dla potrzeb zarządzania i podejmowania decyzji

rachunkowych i sprawozdaniach finansowych, co ma zapewnić przedsiębiorstwu

uporządkowane i sprawne prowadzenie działalności gospodarczej

podstawie sprawozdań finansowych

rachunkowość na potrzeby planowania przyszłego rozwoju firmy

statystycznych

Dr Magdalena Mikołajek-Gocejna

Wyższa Szkoła Promocji

Rachunkowość –funkcje i cechy informacji księgowych

We współczesnym świecie najważniejszą funkcją rachunkowości jest funkcja

informacyjna, polegająca na przekazywaniu użytkownikom informacji

niezbędnych do podejmowania racjonalnych decyzji, efektywnego zarządzania

przedsiębiorstwem i rozliczania menedżerów z osiąganych wyników finansowych

Cechy informacji księgowych

Zrozumiałość

Kompleksowość

Użyteczność

Porównywalność

Wartość prognostyczna

Terminowość

Dr Magdalena Mikołajek-Gocejna

Wyższa Szkoła Promocji

Użytkownicy informacji

WŁAŚCICIELE/

AKCJONARIUSZE

WIERZYCIELE

DOSTAWCY

ORGANA ADMINISTRACJI

RZĄDWOEJ I SAMORZĄDOWEJ

Dr Magdalena Mikołajek-Gocejna

KADRA

ZARZĄDZAJĄCA

INFORMACJE

KSIĘGOWE

KONKURENCI

MIĘDZYNARODOWI

PRACOWNICY

I ZWIĄZKI ZAWODOWE

KLIENCI

KONKURENCI

KRAJOWI

Wyższa Szkoła Promocji

Rachunkowość finansowa i zarządcza

•

Rachunkowość finansowa – opisuje stan majątkowo-kapitałowy przedsiębiorstwa

•

Rachunkowość zarządcza – informacje przeznaczone głównie dla kierownictwa

•

Controlling – obejmuje zagadnienia planowania, prognozowania, kontroli i kierowania.

oraz informuje o wygenerowanym wyniku finansowym. Informacje przekazywane są

głównie na zewnątrz i służą osobom spoza firmy: kredytodawcom, wierzycielom, agendom

rządowym, akcjonariuszom, prezentując wyniki przeszłych zdarzeń. Rachunkowość

finansowa podlega regulacji prawnej (m.in.. Ustawa o Rachunkowości), a emitowane przez

przedsiębiorstwo sprawozdania finansowe mają jednolity format i muszą być ujawniane

niezbędne do oceny efektywności i skuteczności działania oraz podejmowania decyzji.

Raporty przedstawiają jakiś wycinek działalności bądź wydzieloną część firmy. Opiera się

ona miernikach, relacjach, modelach finansowych bazujących na informacjach

rachunkowości finansowej oraz innych. Rachunkowość zarządcza nie jest regulowana

prawnie, a sprawozdania wewnętrzne zależą od potrzeb i preferencji kierownictwa

Jest on postrzegany jako instrument zarządzania służący do optymalizacji realizacji

działań.

Dr Magdalena Mikołajek-Gocejna

Wyższa Szkoła Promocji

Rachunkowość – regulacje prawne

Regulacje prawne systemu rachunkowości:

•

•

•

•

Ustawa o rachunkowości

Międzynarodowe Standardy Sprawozdawczości Finansowej (MSSF)

Dyrektywy Unii Europejskiej

Wymagania GUS i Komisji Papierów Wartościowych i Giełd

Ustawa o rachunkowości identyfikuje podmioty, w stosunku do których mają zastosowania jej

przepisy, określa zasady prowadzenia ksiąg rachunkowych, jak również strukturę i

zawartość poszczególnych sprawozdań finansowych, metody wyceny aktywów i pasywów

oraz wszelkich operacji gospodarczych

Obowiązek badania i ogłaszania sprawozdań finansowych ciąży na:

– Bankach i zakładach ubezpieczeń

– Jednostkach działających na podstawie przepisów o publicznym obrocie papierami

wartościowymi, funduszach powierniczych i funduszach inwestycyjnych

– Spółkach akcyjnych

– Pozostałych jednostkach

Dr Magdalena Mikołajek-Gocejna

Wyższa Szkoła Promocji

Rachunkowość – zasady i reguły

Zasady rachunkowości

Reguły rachunkowości

•

Zasada wiernego obrazu - jasne

•

Reguła istotności - przekazywanie

•

Zasada memoriałowa - rejestrowanie w

•

Reguła porównywalności - stosowanie w

•

Zasada współmierności - zachowanie

•

Reguła kompletności - obowiązek

•

Zasada ostrożnej wyceny - generalnie

•

Reguła neutralności - bezstronność

•

Zrozumiałość - informacje powinny być jasne

•

przedstawienie rzeczywistości, bez wybiegów,

upiększania, zaciemniania, czy przemilczania

niektórych informacji;

księgach rachunkowych wszystkich zdarzeń

powodujących zmiany w sytuacji finansoworzeczowej przedsiębiorstwa;

merytorycznej i czasowej zgodności kosztów, strat i

podobnych kategorii wynikowych uwzględnianych

przy obliczaniu wyniku finansowego osiągniętego w

danym okresie;

możliwie wysokie (zawsze wiarygodne) wycenianie

kosztów, strat i zobowiązań przedsiębiorstwa wobec

jego otoczenia oraz na ostrożne, realne wycenianie

przychodów, zysków i końcowego stanu aktywów

przedsiębiorstwa.

informacji ważnych dla podejmowania decyzji i

oceny przeszłych, teraźniejszych i przyszłych

zdarzeń ekonomicznych

kolejnych okresach obrotowych stałych rozwiązań

w zakresie wyceny, kryteriów klasyfikacji oraz

struktury sprawozdań finansowych

przekazywania wszelkich informacjach o

zmianach w stanie majątku przedsiębiorstwa

spowodowanych przez konkretne pojedyncze

operacje gospodarcze

informacji ujawnianych w sprawozdaniach

finansowych

i czytelne dla ich użytkowników

Zasada kontynuacji działania

Dr Magdalena Mikołajek-Gocejna

Wyższa Szkoła Promocji

Sprawozdania finansowe

•

•

•

Bilans

Rachunek zysków i strat

Informacja dodatkowa składająca się z wprowadzenia oraz

dodatkowych informacji i objaśnień

•

Zestawienie zmian w kapitale własnym/funduszu własnym

(sporządzają go jednostki, których sprawozdania finansowe podlegają

corocznemu badaniu)

Rachunek przepływów pieniężnych (obowiązuje jednostki, których

sprawozdanie finansowe podlega corocznemu badaniu)

•

•

Sprawozdanie z działalności (obowiązuje spółki kapitałowe,

towarzystwa ubezpieczeń wzajemnych, spółdzielnie, przedsiębiorstwa

państwowe oraz jednostki zobligowane odrębnymi przepisami)

Dr Magdalena Mikołajek-Gocejna

Wyższa Szkoła Promocji

Sposoby dotarcia do informacji finansowych

Internet jako źródło informacji finansowych

http://www.gpw.pl

strony internetowe spółek

http://www.parkiet.com.pl

http://www.money.pl

http://www.rzeczpospolita.pl

http://www.gazeta.pl

Rachunkowość i finanse

Dr Magdalena Mikołajek-Gocejna

Wyższa Szkoła Promocji

Sposoby dotarcia do informacji finansowych

Rachunkowość i finanse

Dr Magdalena Mikołajek-Gocejna

Wyższa Szkoła Promocji

Inwestorzy

Relacje inwestorskie

IR

Investor relations

Rachunkowość i finanse

Dr Magdalena Mikołajek-Gocejna

Wyższa Szkoła Promocji

Sprawozdania finansowe

BILANS

Dr Magdalena Mikołajek-Gocejna

Wyższa Szkoła Promocji

Sprawozdania finansowe - bilans

Bilans to podstawowe sprawozdanie finansowe informujące o sytuacji majątkowokapitałowej przedsiębiorstwa.

Bilans stanowi zestawienie posiadanego przez przedsiębiorstwo

(aktywów) oraz źródeł jego finansowania (kapitałów).

AKTYWA

PASYWA

Aktywa

trwałe

Kapitał

własny

Aktywa

obrotowe

Zobowiązania

i rezerwy na

zobowiązania

Dr Magdalena Mikołajek-Gocejna

majątku

Wyższa Szkoła Promocji

Bilans – charakterystyka aktywów

AKTYWA TRWAŁE

Aktywa trwałe

Wartości

niematerialne

i prawne

Prawa majątkowe

nadające się do

gospodarczego

wykorzystania,

np. patenty,

licencje, itp

Rzeczowe

aktywa

trwałe

Należności

długoterminowe

Środki trwałe

Nieruchomości,

maszyny, urządzenia

Dr Magdalena Mikołajek-Gocejna

Należności,

których termin

płatności jest

dłuższy niż 1 rok

Inwestycje

długoterminowe

Nieruchomości,

wartości

niematerialne

i prawne oraz

długoterminowe

aktywa finansowe,

które firma posiada

z zamiarem

uzyskiwania dochodów

finansowych w

długim okresie

Długoterminowe

rozliczenia

międzyokresowe

Nie rozliczone nakłady

przyszłych okresów

Wyższa Szkoła Promocji

Bilans – charakterystyka aktywów

AKTYWA OBROTOWE

Aktywa obrotowe

Zapasy

materiały,

półprodukty,

produkty w toku,

produkty gotowe,

towary,

zaliczki na dostawy

Należności

krótkoterminowe

Inwestycje

krótkoterminowe

Należności

o terminie

wymagalności

krótszym niż 1 rok

oraz wszystkie

należności z tytułu

dostaw i usług

Krótkoterminowe

aktywa finansowe:

akcje, obligacje,

bony skarbowe,

papiery komercyjne

innych przedsiębiorstw,

czeki, weksle oraz

środki pieniężne

Dr Magdalena Mikołajek-Gocejna

Krótkoterminowe

rozliczenia

międzyokresowe

Koszty poniesione

przez przedsiębiorstwo

w danym roku albo

w latach

poprzedzających,

przypadające do

rozliczenia w latach

następnych, np.

czynsze płacone z góry

Wyższa Szkoła Promocji

Bilans – charakterystyka pasywa

KAPITAŁ WŁASNY

Kapitał własny

Kapitał

podstawowy

Kapitał

zapasowy

Kapitał

rezerwowy

W zależności od formy

organizacyjno-prawnej

przedsiębiorstwa

•fundusz założycielski,

• kapitał zakładowy,

• fundusz udziałowy

Dr Magdalena Mikołajek-Gocejna

Nie podzielony

zysk lub strata

z okresów

poprzednich

Wynik

finansowy netto

danego okresu

Powstaje z

nadwyżki ze sprzedaży

akcji powyżej ich

wartości nominalnej,

z dopłat wspólników,

lub jest tworzony

zgodnie z przepisami

zawartymi w umowie

lub statucie spółki,

może być także

tworzony ustawowo

Wyższa Szkoła Promocji

Bilans – charakterystyka aktywów

KAPITAŁY OBCE

Kapitały obce

Zobowiązania

długoterminowe

Rezerwy na

zobowiązania

Rezerwy tworzone na

ściśle określone cele, np.

rezerwa na odroczony

podatek dochodowy,

rezerwy na świadczenia

emerytalne, itp..

Długoterminowe pożyczki

Długoterminowe kredyty

bankowe

Pozostałe zobowiązania

długoterminowe

Dr Magdalena Mikołajek-Gocejna

Zobowiązania

krótkoterminowe

Krótkoterminowe pożyczki

Krótkoterminowe kredyty

bankowe

Pozostałe zobowiązania,

których termin płatności

jest krótszy niż 1 rok

Wyższa Szkoła Promocji

Bilans – układ i struktura dokumentu

AKTYWA

A.

I.

1.

2.

3.

4.

II.

1.

2.

3.

III.

IV.

1.

2.

3.

4.

V.

1.

2.

Aktywa trwałe

Wartości niematerialne i prawne

Koszty zakończonych prac rozwojowych

Wartość firmy

Inne wartości niematerialne i prawne

Zaliczki na wartości niematerialne i prawne

Rzeczowe aktywa trwałe

Środki trwałe

Środki trwałe w budowie

Zaliczki na środki trwałe w budowie

Należności długoterminowe

Inwestycje długoterminowe

Nieruchomości

Wartości niematerialne i prawne

Długoterminowe aktywa finansowe

Inne inwestycje długoterminowe

Długoterminowe rozliczenia

międzyokresowe

Aktywa z tytułu odroczonego podatku

dochodowego

Inne rozliczenia długookresowe

PASYWA

A.

Kapitał (fundusz) własny

I.

Kapitał (fundusz) podstawowy

II. Należne wpłaty na kapitał

podstawowy (wielkość ujemna)

III. Udziały (akcje) własne (wielkość

ujemna)

IV. Kapitał (fundusz) zapasowy

V. Kapitał (fundusz) z aktualizacji

wyceny

VI. Pozostałe kapitały (fundusze)

rezerwowe

VII. Zysk (strata) z lat ubiegłych

VIII.Zysk (strata) netto

IX. Odpisy z zysku netto w ciągu roku

obrotowego (wielkość ujemna)

Bilans – układ i struktura dokumentu

B.

Aktywa obrotowe

I.

Zapasy

1.

Materiały

2.

Półprodukty i produkty w toku

3.

Produkty gotowe

4.

Towary

5.

Zaliczki na dostawy

II. Należności krótkoterminowe

III. Inwestycje krótkoterminowe

1. Krótkoterminowe aktywa finansowe

2. Inne inwestycje krótkoterminowe

IV. Krótkoterminowe rozliczenia

międzyokresowe

Dr Magdalena Mikołajek-Gocejna

B. Zobowiązania i rezerwy na zobowiązania

I.

II.

III.

IV.

Rezerwy na zobowiązania

1.

Rezerwa z tytułu odroczonego

podatku dochodowego

2.

Rezerwa na świadczenia emerytalne

i podobne

3.

Pozostałe rezerwy

Zobowiązania długoterminowe

Zobowiązania krótkoterminowe

Rozliczenia międzyokresowe

1.

Ujemna wartość firmy

2.

Inne rozliczenia międzyokresowe

Wyższa Szkoła Promocji

Bilans – wstępna analiza aktywów

Wstępna analiza aktywów bilansu obejmuje:

•

analizę poziomą aktywów– ustalenie dynamiki zmian w poszczególnych pozycjach

aktywów

–

Największą wartość poznawczą w zakresie zmian wielkości aktywów przypisuje się wskaźnikowi

dynamiki wzrostu.

A

–

•

A1

100%

A0

A1 – wartość danego składnika aktywów w roku badanym

A0 – wartość danego składnika aktywów w roku bazowym

Wielkość dodatnia tego wskaźnika oznacza, iż w czasie, którego dotyczy bilans nastąpił rozwój spółki,

potencjalnie wzrosły jej możliwości kreowania dochodów

analizę pionową aktywów – ustalenie udziału poszczególnych pozycji aktywów w

aktywach ogółem

–

Podstawowym miernikiem jest w tym zakresie wskaźnik struktury aktywów

AT

WSA

100%

A0

Dr Magdalena Mikołajek-Gocejna

AT – aktywa trwałe

A0– aktywa obrotowe

Wyższa Szkoła Promocji

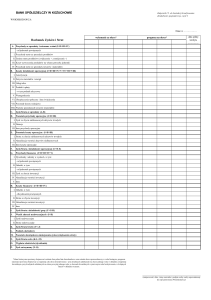

Firma Mieszko S.A. od 1993 roku produkuje znane i lubiane słodycze.

Od 1997 roku Firma jest notowana na Warszawskiej Giełdzie Papierów

Wartościowych

Obecnie zajmuje jedną z czołowych pozycji na rynku.

Mieszko S.A. – wstępna analiza aktywów

2005

2004

2003

2005/2004

2004/2003

2005

2004

2003

132 688

129 823

140 795

2,21

-7,79

63,80

67,36

72,83

1 903

1 031

1 143

84,58

-9,80

0,92

0,53

0,59

59,65

63,50

68,76

0,00

0,00

0,00

AKTYWA

I. Aktywa trwałe

1. Wartości niematerialne i prawne, w tym:

wartość firmy

2. Rzeczowe aktywa trwałe

0,00

124 058

122 390

132 921

0

0

1 609

1 479

1 562

8,79

-5,31

0,77

0,77

0,81

5118

4 923

5 169

3,96

-4,76

2,46

2,55

2,67

75276

62 916

52 529

19,65

19,77

36,20

32,64

27,17

15 247

13 162

14 742

15,84

-10,72

7,33

6,83

7,63

2. Należności krótkoterminowe

58177

46 655

35 983

24,70

29,66

27,97

24,21

18,61

3. Inwestycje krótkoterminowe

1444

2 870

1 618

-49,69

77,38

0,69

1,49

0,84

1444

2 870

1 618

-49,69

77,38

0,69

1,49

0,84

3. Należności długoterminowe

4. Inwestycje długoterminowe

5. Długoterminowe rozliczenia międzyokresowe

II. Aktywa obrotowe

1. Zapasy

3.1. Krótkoterminowe aktywa finansowe

1,36

-7,92

a) w jednostkach powiązanych

0

0,00

0,00

b) w pozostałych jednostkach

0

0,00

0,00

c) środki pieniężne i inne aktywa pieniężne

1444

2 870

1 618

-49,69

77,38

0,69

1,49

0,84

408

229

186

78,17

23,12

0,20

0,12

0,10

207964

192 739

193 324

7,90

-0,30

100,00

100,00

100,00

4. Krótkoterminowe rozliczenia międzyokresowe

Aktywa razem

Dr Magdalena Mikołajek-Gocejna

Wyższa Szkoła Promocji

Bilans – wstępna analiza pasywów

Wstępna analiza pasywów bilansu obejmuje:

•

analizę poziomą pasywów– ustalenie dynamiki zmian w poszczególnych pozycjach

pasywów

– Największą wartość poznawczą w zakresie zmian wielkości pasywów przypisuje się

wskaźnikowi dynamiki wzrostu.

P

•

P1

100%

P0

P1 – wartość danego składnika pasywów w roku badanym

P0 – wartość danego składnika pasywów w roku bazowym

analizę pionową pasywów – ustalenie udziału poszczególnych pozycji pasywów w

aktywach ogółem

Pr

WSP 100%

Po

Dr Magdalena Mikołajek-Gocejna

PT – poszczególne rodzaje pasywów

P0– pasywa ogółem

Wyższa Szkoła Promocji

Mieszko S.A. – wstępna analiza pasywów

PASYWA

2005

I. Kapitał własny

1. Kapitał zakładowy

2004

2003

72963

71 477

36 985

2,08

93,26

35,08

37,08

19,13

40866

40 866

6 811

0,00

500,00

19,65

21,20

3,52

2. Należne wpłaty na kapitał zakładowy (wielkość

ujemna)

0

3. Akcje (udziały) własne (wielkość ujemna)

0

4. Kapitał zapasowy

05/04

04/03

2005

2004

2003

0,00

0,00

0,00

0,00

32181

32 176

31 784

0,02

1,23

15,47

16,69

16,44

5. Kapitał z aktualizacji wyceny

219

224

345

-2,23

-35,07

0,11

0,12

0,18

6. Pozostałe kapitały rezerwowe

5173

5 173

17 372

0,00

-70,22

2,49

2,68

8,99

-6962

-7 129

-5 926

-2,34

20,30

-3,35

-3,70

-3,07

1486

167

-13 401

789,82

-101,25

0,71

0,09

-6,93

0

0

0,00

0,00

0,00

135001

121 262

156 339

11,33

-22,44

64,92

62,92

80,87

1850

1 103

854

67,72

29,16

0,89

0,57

0,44

2. Zobowiązania długoterminowe

51111

31 940

55 194

60,02

-42,13

24,58

16,57

28,55

3. Zobowiązania krótkoterminowe

69407

75 629

87 251

-8,23

-13,32

33,37

39,24

45,13

4. Rozliczenia międzyokresowe

12633

12 590

13 040

0,34

-3,45

6,07

6,53

6,75

220

406

762

-45,81

-46,72

0,11

0,21

0,39

12413

12 184

12 278

1,88

-0,77

5,97

6,32

6,35

a) długoterminowe

6573

6 756

6 901

-2,71

-2,10

3,16

3,51

3,57

b) krótkoterminowe

5840

5 428

5 377

7,59

0,95

2,81

2,82

2,78

Pasywa razem

207964

192 739

193 324

7,90

-0,30

100,00

100,00

100,00

7. Zysk (strata) z lat ubiegłych

8. Zysk (strata) netto

9. Odpisy z zysku netto w ciągu roku obrotowego

(wielkość ujemna)

II. Zobowiązania i rezerwy na zobowiązania

1. Rezerwy na zobowiązania

4.1. Ujemna wartość firmy

4.2. Inne rozliczenia międzyokresowe

Dr Magdalena Mikołajek-Gocejna

Wyższa Szkoła Promocji

Bilans – analiza struktury majątkowo-kapitałowej

•

Analiza struktury majątkowo-kapitałowej to badanie relacji między strukturą majątku w

podziale na majątek trwały i obrotowy a strukturą źródeł finansowania w podziale na kapitał

stały (kapitał własny + zobowiązania długoterminowe) oraz krótkoterminowy kapitał obcy

•

Analiza ta pozwala ocenić, czy sposób finansowania majątku przedsiębiorstwa sprzyja

utrzymaniu równowagi finansowej oraz czy przestrzegane są zasady „złotej reguły

bilansowej” i „złotej reguły finansowej”

„Złota reguła bilansowa” –

majątek trwały powinien być w 100% finansowany kapitałem własnym

Kw

ZRB

1

MT

MT – majątek trwały

Kw – kapitał własny

„Złota reguła finansowa” –

majątek trwały powinien być w 100% finansowany kapitałem stałym

K

ZRF S 1

MT

Dr Magdalena Mikołajek-Gocejna

MT – majątek trwały

Ks– kapitał stały

(kapitał własny+zodow. dłudoterm.)

Wyższa Szkoła Promocji

Mieszko S.A. – wstępna analiza struktury

majątkowo-kapitaowej

2005

2004

2003

Aktywa trwałe

132 688

129 823

140 795

Kapitał własny

72963

71 477

36 985

Zobowiązania długoterminowe

51111

31 940

55 194

124074

103417

92179

złota reguła bilansowa

0,55

0,55

0,26

złota reguła finansowa

0,94

0,80

0,65

Kapitał stały

Dr Magdalena Mikołajek-Gocejna

Wyższa Szkoła Promocji