STRATEGIA BIZNESOWA W ZAKRESIE

UMIĘDZYNARODOWIENIA DZIAŁALNOŚCI

PRZEDSIĘBIORSTWA

„Wadima Producent Bielizny Osobistej”

Spółka z ograniczoną odpowiedzialnością

Wnioskodawca: „Wadima Producent Bielizny Osobistej” Sp. z o. o. ul. Stefana

Wyszyńskiego 11D, 05-220 Zielonka

Autor dokumentu: UNIPOL Consulting Krzysztof Bielecki ul. Maćka z Bogdańca 1/27,

92-434 Łódź

Data rozpoczęcia przygotowywania Strategii Biznesowej: 22.07.2016 r.

Data sporządzenia Strategii Biznesowej: 26.08.2016 r.

Data zatwierdzenia Strategii Biznesowej: 29.08.2016 r.

„Wadima Producent Bielizny Osobistej” Spółka z ograniczoną odpowiedzialnością

Strona 1

Spis treści

1.

Cel opracowania .............................................................................................................................. 4

2.

Analiza możliwości przedsiębiorstwa w zakresie internacjonalizacji działalności .......................... 5

2.1 Charakterystyka działalności przedsiębiorstwa ..................................................................... 5

2.2

Opracowania dotyczące analizy konkurencyjnej przedsiębiorstwa pod kątem

produktów przedsiębiorcy ................................................................................................................ 7

2.3 Struktura organizacyjna i zdolność produkcyjna przedsiębiorstwa .................................. 12

2.4 Zasoby organizacyjne i rzeczowe.......................................................................................... 14

2.5 Zasoby finansowe i powiązania kapitałowe ......................................................................... 15

3.

Określenie celów przedsiębiorstwa w zakresie internacjonalizacji............................................... 18

4.

Wskazanie rynków docelowych, identyfikacja potencjalnych grup odbiorców na tych rynkach . 20

4.1 CZECHY ........................................................................................................................................ 20

4.1.1 Informacje ogólne ............................................................................................................. 20

4.1.2 Sytuacja gospodarcza ...................................................................................................... 21

4.1.3 Wymiana handlowa z Polską .......................................................................................... 23

4.1.4 Współpraca inwestycyjno-kapitałowa ............................................................................ 25

4.1.5 Dostęp do rynku tekstylnego ........................................................................................... 26

4.2 Rosja ............................................................................................................................................ 28

4.2.1 Informacje ogólne ............................................................................................................. 28

4.2.2 Sytuacja gospodarcza ...................................................................................................... 29

4.2.3 Wymiana handlowa z Polską .......................................................................................... 31

4.2.4 Współpraca inwestycyjno-kapitałowa ............................................................................ 34

4.2.5 Dostęp do rynku tekstylnego ........................................................................................... 36

4.3 Niemcy ......................................................................................................................................... 38

4.3.1 Informacje ogólne ............................................................................................................. 38

4.3.2 Sytuacja gospodarcza ...................................................................................................... 39

4.3.3 Wymiana handlowa z Polską .......................................................................................... 40

4.3.4 Współpraca inwestycyjno-kapitałowa ............................................................................ 41

4.3.5 Dostęp do rynku tekstylnego........................................................................................... 42

4.4 Finlandia ...................................................................................................................................... 44

4.4.1 Informacje ogólne ............................................................................................................. 44

4.4.2 Sytuacja gospodarcza ...................................................................................................... 45

4.4.3 Wymiana handlowa z Polską .......................................................................................... 47

4.3.4 Współpraca inwestycyjno-kapitałowa ............................................................................ 48

„Wadima Producent Bielizny Osobistej” Spółka z ograniczoną odpowiedzialnością

Strona 2

4.3.5 Dostęp do rynku tekstylnego ........................................................................................... 49

„Wadima Producent Bielizny Osobistej” Spółka z ograniczoną odpowiedzialnością

Strona 3

1. Cel opracowania

Strategia Biznesowa (SB) jest dokumentem sporządzonym w ramach

Regionalnego Programu Operacyjnego Województwa Mazowieckiego na lata 20142020, Działanie 3.2.2 „Modele biznesowe”. Jest ona formą opracowania, która w

sposób kompleksowy określa koncepcję strategii eksportowej do realizacji przez

przedsiębiorstwo w dwóch kolejnych latach.

Dokument

ten

zawiera

opracowania

dotyczące

bieżącej

sytuacji

przedsiębiorstwa w najważniejszych obszarach funkcjonowania, jego analizy

konkurencyjnej pod kątem oferowanych produktów lub usług, badania wybranych

rynków docelowych oraz prognoz rozszerzenia działalności ze szczególnym

uwzględnieniem eksportu. Ponadto strategia biznesowa określa i wskazuje cele oraz

podejmowaną

przez

przedsiębiorstwo

strategię

eksportową,

jednoznacznie

rekomendując przy tym rozwój firmy poprzez zwiększenie eksportu wyrobów na

zagraniczne rynki. W związku z tym, jest to narzędzie, dzięki któremu można

wskazać właściwy kierunek rozwoju firmy, podjąć odpowiednie działania pozwalające

osiągnąć zamierzone cele, oszacować wielkość ewentualnych, poniesionych

nakładów finansowych oraz określić i przyjąć wstępny harmonogram wdrażania

strategii eksportowej.

Strategia biznesowa jest dokumentem istotnym dla koncepcji przyszłości

firmy. Kompleksowe badania podjęte i opisane w strategii dotyczące możliwości

rozwoju przedsiębiorstwa poprzez zwiększenie eksportu są decydującym czynnikiem,

który wskazuje ewentualne szanse i zagrożenia wynikające z podjętej zagranicą

ekspansji. Celem przedstawionych w strategii biznesowej analiz jest osiągnięcie

przez

przedsiębiorstwo

jak

największych

sukcesów

i

stabilnej

pozycji

na

zagranicznych rynkach, co pozwoli na zwiększenie przychodów, ewentualną ich

dywersyfikację oraz podjęcie inwestycji zwiększających stabilność i potencjał firmy.

„Wadima Producent Bielizny Osobistej” Spółka z ograniczoną odpowiedzialnością

Strona 4

2. Analiza możliwości przedsiębiorstwa w zakresie

internacjonalizacji działalności

2.1 Charakterystyka działalności przedsiębiorstwa

Wadima jest jedną z wiodących polskich firm w branży odzieżowej. Firma

specjalizuje się w produkcji bielizny osobistej oraz szerokiego asortymentu bluzek

damskich na skalę przemysłową. Wadima może poszczycić się zespołem wysoko

wykwalifikowanych

pracowników,

zatrudnionych

w

trzech

zakładach

firmy

zlokalizowanych na terenie centralnej Polski. Siedziba główna firmy mieści się w

Zielonce przy ul. Prymasa Stefana Wyszyńskiego 11 D. Firma dodatkowo posiada

dwa zakłady produkcyjne w miejscowościach Krzywda i Adamów zlokalizowanych w

województwie lubelskim i stanowiące odziały zarejestrowane w KRS.

Firma Wadima została założona w 1994 roku w Zielonce k. Warszawy jako

mały zakład zatrudniający w początkowym okresie 20 osób. Ukierunkowanie na

zaspakajanie potrzeb i oczekiwań klientów oraz wsłuchiwanie się w ich gust

umożliwiły

firmie

dynamiczny

rozwój.

W

pierwszych

latach

produkcja

skoncentrowana była na wyrobach z czystej bawełny. Z konsekwencją jednak

rozwijano zarówno technologię jak i asortyment produkcji, budowano sieć dystrybucji

krajowej. Działania te doprowadziły do powstania w 1996 roku drugiego zakładu

produkcyjnego w Krzywdzie. Kolejne lata przynosiły szybki rozwój firmy w każdym

wymiarze. Powstawały nowe innowacyjne kolekcje, wdrażano do produkcji

nowoczesne

technologie,

zwiększano

zatrudnienie,

powstał

kolejny

zakład

produkcyjny w Adamowie.

Wszystko to było możliwe dzięki szybko rosnącej grupie stałych klientów ceniących

jakość i komfort użytkowania produktów Wadimy. W 1999 r. centrala firmy została

przeniesiona do nowego, większego budynku mieszczącego się w Zielonce przy ul.

Prymasa St. Wyszyńskiego. Lata 2000 – 2005 to okres zdobywania rynków

zagranicznych. Firma zbudowała silną pozycję w europejskich krajach, a eksport stał

się jednym z silnych motorów wzrostu.

„Wadima Producent Bielizny Osobistej” Spółka z ograniczoną odpowiedzialnością

Strona 5

Bardzo istotną częścią codziennej pracy firmy jest dbałość o wysoką

jakość w każdym wymiarze działalności przedsiębiorstwa.

W dniu 10 maja 2004 roku została opracowana przez Zarząd i Kierownictwo firmy

następująca polityka jakości:

„Jesteśmy przedsiębiorstwem produkującym i dostarczającym na rynek bieliznę

damską, męską i dziecięcą. Dążymy do zapewnienia satysfakcji klienta przez

oferowanie wyrobów o wysokiej jakości, po konkurencyjnych cenach zgodnie z

obowiązującymi trendami mody i wymaganiami określonymi w normach i przepisach.

Działania swoje opieramy na zasadzie: jakość jest codziennością nie celem”.

W latach 2003 – 2005 opracowano i wdrożono System Zarządzania Jakością zgodny

z normą ISO 9001:2000, a w sierpniu 2005 r. firma otrzymała odpowiedni Certyfikat

Jakości.

We wrześniu 2009 firma otrzymała certyfikat zgodności SZJ z nową normą ISO

9001:2008. Wdrożone i stale utrzymywane procedury postępowania zgodne z normą

ISO 9001:2008 gwarantują sprawne funkcjonowanie wewnętrznych procedur ze

szczególnym naciskiem na:

natychmiastową reakcję w kontaktach z klientem,

otwartość na wszelkie spostrzeżenia i sugestie, ciągłe doskonalenie

System Zarządzania Jakością zgodny z normą ISO 9001:2008 jest skutecznie

utrzymywany i stale doskonalony, a jego funkcjonowanie oceniane jako przynoszące

wiele korzyści zarówno firmie jak i jej klientom.

W

roku

2008

został

rozpoczęty

w

Wadimie

proces

wdrażania

zintegrowanego systemu zarządzania klasy ERP. System ten ma zapewnić

sprawniejszą realizację procesów produkcyjnych oraz przyczynić się do jeszcze

wyższego poziomu obsługi klientów firmy. Ostatnie lata przyniosły istotne zmiany w

zakresie dystrybucji i sprzedaży Bielizny WADIMA. Zespół handlowców firmy

pozyskał do współpracy liczną grupę sklepów bieliźniarskich. Rozpoczęto też

budowę sieci własnych sklepów firmowych. Bieliznę marki WADIMA można kupić w

ponad 2000 sklepach oraz 38 własnych punkach handlowych na terenie całej Polski.

W swojej działalności WADIMA podejmuje wiele działań marketingowych mających

na celu systematyczne umacnianie swojej pozycji na rynku. Firma kreuje swój

wizerunek na rynku poprzez różnorodne formy reklamy, a także prezentuje swą

markę za własne środki na imprezach targowych w Polsce i za granicą.

„Wadima Producent Bielizny Osobistej” Spółka z ograniczoną odpowiedzialnością

Strona 6

2.2 Opracowania

analizy

dotyczące

konkurencyjnej

przedsiębiorstwa pod kątem produktów przedsiębiorcy

Wzornictwo w firmie WADIMA to kunszt połączony z tradycją, a zarazem

nowoczesność i innowacyjność. Przyciąga fantazją, oryginalnością i modną

stylistyką. Dzięki temu bielizna firmy charakteryzuje się wysokim komfortem, wygodą

i elegancją, które są cenione przez odbiorców.

Bielizna powstaje w nowoczesnym studiu projektowym oraz wpisuje się w światowe

trendy. Własny zespół projektowy oraz współpraca z projektantami z Włoskiej stolicy

mody - Mediolanu „ART STUDIO s.n.c.

Di Grazia Trenti & Roberto Arsura Via

Cherubini, pomaga firmie w pełni wykorzystywać najnowsze tendencje. Udział w

targach zagranicznych inspiruje firmę do szukania rozwiązań, aby cały czas

pozytywnie zaskakiwać swoich obecnych i przyszłych klientów.

Bielizna wykonana jest wyłącznie z naturalnych dzianin wysokiej jakości o różnej

grubości i fakturze np.: żakardy, ściągacze, interlocki, frotte. Nowe kolekcje, zgodne z

obowiązującymi trendami modowymi, powstają dwa razy w roku. Każda z nich

tworzona jest w atmosferze wzajemnej współpracy, co przekłada się na udane

wzornictwo.

Asortyment przedsiębiorstwa obejmuje następujące grupy produktowe:

1. bielizna damska

- bielizna osobista damska

- bielizna nocna damska

2. bielizna męska

- bielizna osobista męska

- bielizna nocna męska

3. bielizna młodzieżowa

- bielizna młodzieżowa chłopięca

- bielizna młodzieżowa dziewczęca

4. bielizna dziecięca

- bielizna dziecięca chłopięca

- bielizna dziecięca dziewczęca

5. kolekcja bluzek

„Wadima Producent Bielizny Osobistej” Spółka z ograniczoną odpowiedzialnością

Strona 7

- bluzki damskie

- spodnie, spódnice i sukienki damskie

- bluzki męskie

6. seria produktów wspomagających proces leczenia „Wadima zdrowie”

- podkoszulki termiczne

- nakolanniki i nałokietniki

- pasy

- produkty dla kobiet w ciąży

Produkty z serii bieliźniarskiej charakteryzują się nowoczesnym wzornictwem oraz

wysokiej jakości 100% bawełny. W grupie bielizny osobistej męskiej znajdują się

slipy, bokserki, kalesony i podkoszulki bawełniane w bieliźnie damskiej wyróżnia się

legginsy, majtki, figi, topy oraz podkoszulki bawełniane. Bielizna nocna to głownie

piżamy dla mężczyzn oraz piżamy, koszule nocne i szlafroki dla kobiet produkowane

w 100% z bawełny lub z domieszką ok 8% polistyrenu i 92 % bawełny.

Bielizny młodzieżowe oraz dziecięce to głownie piżamy, podkoszulki, figi dla

dziewczynek, bokserki dla chłopców, legginsy oraz spodenki dla dzieci.

Duża innowacyjnością charakteryzują się produkty z serii „Wadima zdrowie”. To seria

produktów wspomagająca procesy leczenia zarówno u osób młodych oraz w

podeszłym wieku. Seria produktów „Wadima zdrowie”, powstała w efekcie

prowadzonych prac badawczych we własnym studiu projektowym, wpisuje się w

obszary inteligentnej specjalizacji województwa mazowieckiego „wysoka jakość

życia” podobszar tematyczny „zdrowie” priorytetowy kierunek działań - Systemy

wykorzystujące

rozwiązania

telemedyczne

oraz

informatyczne

umożliwiające

diagnostykę i terapię chorób cywilizacyjnych w medycynie spersonalizowanej; cel

badawczy

-

Rozwiązania

techniczne,

technologiczne

i

procesowe

służące

zapewnieniu kompleksowego systemu rehabilitacji medycznej i psychologicznej osób

po urazach narządu ruchu oraz ośrodkowego układu nerwowego oraz przedłużające

sprawność ruchową seniorów. Firma posiada w swojej strukturze biuro projektowo –

konstrukcyjne. Zatrudnione są w nim 5 osób na stanowiskach: kierownik działu

projektowo – konstrukcyjnego, konstruktor – projektant, konstruktor odzieży,

konstruktor odzieży i bielizny. Zadaniem działu jest projektowanie, konstrukcja i

szycie nowych wzorów według zatwierdzonych projektów oraz nadzór nad wyrobami

przyjętymi do produkcji.

„Wadima Producent Bielizny Osobistej” Spółka z ograniczoną odpowiedzialnością

Strona 8

Z uwagi na wysokie właściwości termoizolacyjne, produkty z serii podkoszulek

termicznych zaprojektowane są specjalnie dla osób z dolegliwościami bólowymi

mięśni i stawów, osób starszych czy szczególnie narażonych na przebywanie w

niskich temperaturach. Pasy wykonane są z 30% wełny antyalergicznej podtrzymują i

chronią kręgosłup oraz narządy wewnętrzne. Kojące ciepło przynosi ulgę w bólach

reumatycznych, bólach krzyża czy rwy kulszowej. Produktu „Wadima zdrowie”

wspomagają proces rehabilitacji i rekonwalescencji. Pasy stanowią doskonałą

ochronę przed zimnem u osób szczególnie narażonych na warunki pogodowe, osób

starszych oraz sportowców. Nakolanniki oraz nałokietniki wykonane są w technologii

bezszwowej. Dzięki unikalnemu składowi (wełna + angora) wykazują duże

właściwości termiczne. Anatomiczny kształt i duża elastyczność nie ograniczają

ruchów, idealnie dopasowując się do ciała. Szczególnie polecane są przy

zapaleniach i bólach stawów, skręceniach oraz wszelkich dolegliwościach bólowych

związanych z narządem ruchu. Produkty dla kobiet w ciąży to głownie majtki dla

kobiet ciężarnych wykonane z włókien elastycznych oraz bawełny. Elastyczny pas

podtrzymuje powiększający się brzuch, dopasowując się do zmieniającego się ciała

kobiety, zapewniając wsparcie we wszystkich istotnych miejscach. Część okrywająca

brzuch nie powoduje zbytniego ucisku zapewniając tym samym wysoki komfort

użytkowania. Majtki poporodowe dla kobiet cechuje praktyczność oraz regulowane

na rzep boczne pasy pozwalające optymalnie dopasować, w zależności od potrzeb,

stopień podtrzymania mięśni brzucha. Majtki poporodowe pozwalają odzyskać

elastyczność skóry jednocześnie modelując sylwetkę.

„Wadima Producent Bielizny Osobistej” Spółka z ograniczoną odpowiedzialnością

Strona 9

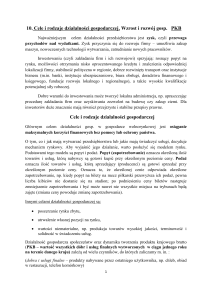

Sprzedaż produktów w całym 2015r w ujęciu procentowym

1%

30%

37%

bielizna damska

bielizna męska

bielizna młodzieżowa

bielizna diecięca

bluzki

"Wadima zdrowie"

10%

4%

19%

Sprzedaż produktów w I połowie 2016r w ujęciu procentowym

0.1%

35%

37%

bielizna damska

bielizna męska

bielizna młodzieżowa

bielizna diecięca

bluzki

"Wadima zdrowie"

9%

4%

16%

„Wadima Producent Bielizny Osobistej” Spółka z ograniczoną odpowiedzialnością Strona 10

Bielizna osobista jest podstawowym profilem produkcji firmy WADIMA. Od

założenia firmy celem działań była bielizna dopasowana do potrzeb i oczekiwań

klientów. Cel ten jest realizowany między innymi poprzez: utrzymanie wysokiej

jakości dzianiny produkowanej wyłącznie w oparciu o ekologiczne, przyjazne

człowiekowi technologie, najwyższej staranności i dokładności wykonania wyrobów.

Aby mieć 100% pewności wysokiego reżimu technologicznego i jakościowego firma

WADIMA

skupiła

pełen

cykl

technologiczny

wewnątrz firmy.

Bielizna

jest

produkowana począwszy od podstawowego materiału – przędzy. Z przędzy

wytwarzana jest dzianina surowa w różnych typach – zależnie od jej przeznaczenia.

Dzianina surowa następnie jest barwiona na odpowiedni kolor. Bielizna WADIMA jest

barwiona wyłącznie przy użyciu ekologicznych technologii przy zastosowaniu

barwników pozbawionych wszelkich niebezpiecznych substancji i dopuszczonych do

stosowania na terenie Unii Europejskiej. Gotowa, ufarbowana dzianina jest krojona w

dwóch własnych krojowniach sterowanych komputerowo. Dzięki zastosowaniu takiej

technologii bielizna WADIMA posiada idealny krój i kształt doskonale dopasowany do

sylwetki. Ostatnim etapem produkcji bielizny jest zszycie wykrojów w gotowy wyrób.

Bielizna WADIMA szyta jest w jednej z trzech własnych szwalni. Nowoczesne

oprzyrządowanie oraz zaawansowany technicznie park maszynowy w połączeniu z

zespołem wykwalifikowanych i doświadczonych pracowników gwarantuje doskonały

efekt końcowy produktów.

Firma dystrybuuje swoje produktu poprzez współpracę z liczną grupą

sklepów bieliźniarskich. Wadima rozpoczęła też budowę sieci własnych sklepów

firmowych. Bieliznę marki WADIMA można kupić w ponad 2000 sklepach oraz 38

własnych punkach handlowych na terenie całej Polski.

W swojej działalności WADIMA podejmuje wiele działań marketingowych mających

na celu systematyczne umacnianie swojej pozycji na rynku. Firma kreuje swój

wizerunek na rynku poprzez różnorodne formy reklamy, a także prezentuje swą

markę za własne środki na imprezach targowych w Polsce i za granicą.

„Wadima Producent Bielizny Osobistej” Spółka z ograniczoną odpowiedzialnością Strona 11

2.3

Struktura

przedsiębiorstwa

organizacyjna

i

zdolność

produkcyjna

W wyniku podjęcia przez Właścicieli decyzji o opracowaniu i wdrożeniu

systemu zarządzania jakością zgodnego z normą ISO 9001, w dniu 13 października

2004 została opracowana przez Właścicieli i Kierownictwo polityka jakości:

„jakość jest codziennością nie celem”.

Aby osiągnąć powyższy cel firma zobowiązujemy się:

• stale doskonalić jakość wytwarzanych wyrobów,

• być czujnym na potrzeby rynku i nieustannie monitorować zadowolenie klientów,

• dbać o rozwój pracowników i podnosić ich kwalifikacje,

• stale doskonalić system zarządzania jakością.

System

zarządzania

jakością

w

WADIMA

został

opracowany

na

bazie

zidentyfikowanych, faktycznie funkcjonujących w Wadimie procesów. Zasadniczymi

zadaniami, realizowanymi podczas budowy systemu, było:

• zidentyfikowanie procesów

• określenie potrzeb klientów

• określenie metod służących realizacji zaspokojenia potrzeb klientów

• realizacja przyjętej polityki jakości

Wszystkie procesy funkcjonujące w WADIMA mają swojego lidera oraz zespół

współpracowników, nadzorujących ich przebieg, poddających analizie osiągane

wyniki, poprzez śledzenie uzyskiwanych miar wskaźników procesowych, a także

podejmujących działania doskonalące, korygujące i zapobiegawcze.

System zarządzania jakością w Wadimie, został opracowany i wdrożony w oparciu o

wymagania normy: ISO 9001:2000. Od marca 2009 roku spełnia wymagania normy

9001:2008.

System zarządzania jakością obowiązuje od 18 lutego 2004 zgodnie z zarządzeniem

z dnia 18 lutego 2004 i jest realizowany przez wszystkich pracowników, co

potwierdzają przeprowadzane audyty wewnętrzne zgodnie z opracowanym i

zatwierdzonym planem auditów wewnętrznych.

„Wadima Producent Bielizny Osobistej” Spółka z ograniczoną odpowiedzialnością Strona 12

Zasadniczym celem opracowanego systemu zarządzania jakością jest zaspokojenie

oczekiwań, wymagań klientów w zakresie prowadzonej działalnością w efekcie

osiąganie założonych efektów ekonomicznych.

W celu realizacji określonej i zatwierdzonej polityki jakości, a także wymagań

systemu zarządzania jakością, Właściciele firmy zapewnili odpowiednie, niezbędne

środki:

• materialne,

• dokumentację: systemu zarządzania jakością,

• metody: systemu zarządzania jakością, szkoleń i mierzenia satysfakcji klienta,

• dostawców: umowy o współpracy, określanie listy kwalifikowanych dostawców,

• wszystkie surowce zakupywane do produkcji wyrobów są bezpieczne dla

człowieka.

Osobą odpowiedzialną za wdrożenie, utrzymywanie i doskonalenie systemu

zarządzania jakością w Wadimie jest Pełnomocnik ds. Jakości. Który podlega

bezpośrednio pod zarząd firmy.

Struktura organizacyjna firmy wyodrębnia dodatkowo:

- Szefa produkcji pod którego podlega główny technolog wraz z konstruktorem i

specjalistą ds. układu kroju. Pod głównego technologa podlega cały dział produkcji

zlokalizowany w siedzibie główniej w Zielonce oraz w dwóch oddziałach

produkcyjnych w miejscowościach Adamów oraz Krzywda.

- Specjalistę ds. podwykonawców odpowiedzialnego za kontakt z firmami

zewnętrznymi

- Głównego księgowego odpowiedzialnego za dział księgowości

- Specjalistę ds. osobowych odpowiedzialnego za kadry w firmie

- Specjalistę ds. zakupów odpowiedzialnego za dział zaopatrzenia

- Kierownika magazynu wyrobów gotowych odpowiedzialnego za funkcjonowanie

magazynów

- Administratora systemów informatycznych odpowiedzialnego za dział informatyki w

firmie

- Specjalistę ds. kontroli jakości odpowiedzialnego za nadzór nad jakością wyrobów

- Projektanta odpowiedzialnego za kreację nowych wzorów

- Kierownika działu handlowego pod którego podlega dział sprzedaży krajowej i

eksportowej oraz działa marketingu.

„Wadima Producent Bielizny Osobistej” Spółka z ograniczoną odpowiedzialnością Strona 13

Posiadane zasoby ludzkie zarówno w sferze zarządczej, administracyjnomarketingowej, jak i handlowej, gwarantują pomyślne wdrożenie projektu. Firma

WADIMA posiada długoletnie doświadczenie oraz niezbędne know – how w zakresie

sprzedaży bielizny. Wysoka jakość i różnorodność oferowanej gamy produktowej

oraz stabilna pozycja firmy wśród lokalnych producentów branży bieliźniarskiej

stanowi potwierdzenie profesjonalizmu wykwalifikowanej kadry pracowniczej Spółki.

Firma nie osiągnęłaby obecnej, stabilnej pozycji na rynku, gdyby nie rzesza

specjalistów, którzy czuwają nad unowocześnianiem oferty produktowej oraz

opracowywaniem koncepcji nowych produktów, które odpowiadają obowiązującym

trendom. Wprowadzane do sprzedaży przez Spółkę nowe gamy produktowe,

stanowią skuteczną odpowiedź na zmieniające się zapotrzebowanie odbiorców,

zarówno krajowych, jak i zagranicznych. Bezsprzecznie dotychczasowe sukcesy,

wysoka pozycja Spółki potwierdzają wysoki poziom wykwalifikowania pracowników

przedsiębiorstwa.

Spółka posiada również niewielki dział ds. eksportu, w której planuje się

zwiększenie zasobów o jedną osobę w związku z wdrażaniem strategii biznesowej

przyjętej w przedmiotowym dokumencie. Jej pracownicy zajmują się utrzymywaniem

efektywnych relacji biznesowych z dotychczasowymi partnerami.

2.4 Zasoby organizacyjne i rzeczowe

Na chwilę obecną Spółka dysponuje budynkami umożliwiającymi jej

prowadzenie działalności w skali i zakresie wykazującym potencjał do rozszerzenia

skali działalności. Projekt rozwoju eksportu i związana z tym sprzedaż bielizny

realizowana będzie w miejscu obecnie prowadzonej działalności tj. w miejscowości

05-220 Zielonka k/Warszawy w rejonie przemysłowym przy ul. Prymasa Stefana

Wyszyńskiego 11 D. Na obszarze o powierzchni 8943m2 mieści się siedziba firmy

wraz z zakładem produkcyjnym o powierzchni 2606,3m2. Biuro i część socjalna

zajmują 360m2, magazyn główny 970m2 oraz produkcja 1276m2.

W siedzibie firmy zorganizowane jest biuro projektowo – konstrukcyjne.

Jego zadaniem jest wdrażanie nowych projektów, czyli wybór materiałów, dodatków,

opracowanie konstrukcji i odszycie pierwowzorów. Ponadto w dziale prowadzony

„Wadima Producent Bielizny Osobistej” Spółka z ograniczoną odpowiedzialnością Strona 14

jest nadzór nad wzorami wdrożonymi do produkcji (szablony, układy kroju,

dokumentacja) oraz ocena wzorów na poszczególnych etapach produkcji.

Zakład produkcyjny to szwalnia wraz z krojownią oraz wydział produkcji

dzianin na własne potrzeby produkcyjne jak też prowadzenie prac nad nowatorskimi

dzianinami. Taki układ umożliwia szybkie wdrażanie do produkcji nowych kolekcji .

Posiadanie dziewiarni ułatwia kontrolę nad jakością dzianin i ich unowocześnianie.

Nieruchomość

jest

własnością

współwłaścicieli

Spółki

małżonków

Wiesławy i Szczepana Wyszomirskich (działki 61/12, 61/13, 61/20, 61/21, 61/39,

61/86, 61/6, 88, 90, 61/17, 61/29, 61/32, 61/36, 61/14 obręb ewidencyjny 5-20-04

jednostka ewidencyjna miasta Zielonka), wynajmowana jest bezterminowo przez

współwłaścicieli na rzecz spółki.

Działka jest ogrodzona, oświetlona, posiada bezpośredni wjazd od ul.

Wyszyńskiego, utwardzony plac manewrowy z parkingiem i wszystkie media:

przyłącze energetyczne, telekomunikacyjne (ponadto wod-kan, co. , etc) niezbędne

do zrealizowania i funkcjonalności projektu.

Do dyspozycji Spółki pozostają dwa odziały produkcyjne. Na obszarze o

powierzchni 9100m2 w miejscowości 21- 470 Krzywda przy ul. Łukowskiej 8 woj.

lubelskie zlokalizowany jest zakład produkcyjny o powierzchni 1639m2. Biuro i część

socjalna zajmują powierzchnię 140m2 , resztę tj. 1499m2

krojownią, wydział produkcji dzianin i

zajmuje szwalnia z

drukarnia dzianin. Krojownia

w Zakładzie

Krzywda zabezpiecza krojenie podzespołów na potrzeby Zakładu w Adamowie

oddalonego o 7 km. Na obszarze o powierzchni 3861m2 w miejscowości 21- 412

Adamów przy ul. Targowej 4 B woj. lubelskie zlokalizowany jest zakład produkcyjny o

powierzchni 404,6m2. Biuro i część socjalna zajmuje 90m2, resztę tj. 314,6m2

zajmuje szwalnia.

2.5 Zasoby finansowe i powiązania kapitałowe

Firma na przestrzeni ostatniego zamkniętego roku obrotowego odnotowała

wzrost przychodów. W 2015 przychody netto ze sprzedaży wynosiły 19.505.303,03

PLN zaś rok wcześniej w 2014 przychody netto ze sprzedaży wynosiły 19.937.342,48

PLN. Wzrost przychodów w stosunku rok do roku wyniósł 2,21%

„Wadima Producent Bielizny Osobistej” Spółka z ograniczoną odpowiedzialnością Strona 15

Powyższe wyniki w praktyce oznaczają poprawę płynności spółki i tym

bardziej uzasadnia poszukiwanie optymalizacji na potrzeby finansowania działalności

eksportowej i potencjalnie jej rezultatów.

Powyższe powoduje, zwłaszcza w kontekście coraz powszechniej

słyszanych głosów o spowolnieniu gospodarczym, lub nawet recesji w strefie UE, że

firma dla zapewnienia płynności finansowej powinna odpowiednio dobrać strategię

finansowania działalności eksportowej.

Firma „Wadima Producent Bielizny Osobistej” Sp. z o. o. jest

przedsiębiorstwem powiązanym z firmą Wadima I Szczepan Wyszomirski nr NIP

1250078050. Wspólnik spółki z o. o. Szczepan Wyszomirski posiada w niej 51,01%

udziałów (większość praw głosów) a zarazem jest jedynym właścicielem podmiotu

powiązanego Wadima I Szczepan Wyszomirski w której posiada 100% udziałów

(rozliczenie na podstawie podatkowej książki przychodów i rozchodów). Pozostali

wspólnicy spółki z o. o. Lidia Waśniewska, Monika Danisz oraz Wiesława

Wyszomirska posiadają po 16,33% udziałów i nie prowadza innych działalności oraz

nie posiadają udziałów w innych podmiotach.

Przedstawiona

poniżej analiza

SWOT przedsiębiorstwa

prezentuje

przegląd atutów WADIMA i słabości firmy oraz szans i zagrożeń jakie pojawiają się w

jej otoczeniu:

MOCNE STRONY

SŁABE STRONY

1. stabilna pozycja rynkowa

1. brak stabilności finansowej

2. korzystny wizerunek marki

spowodowany niepewnością branży

3. innowacyjna technologia

tekstylnej i bieliźniarskiej

4. doświadczona kadra pracownicza

2. firma nie poznaje nowych ryków

5. przewaga jakościowa

zagranicznych

6. korzystne ceny

3. ograniczone możliwości

transportowe

SZANSE

ZAGROŻENIA

„Wadima Producent Bielizny Osobistej” Spółka z ograniczoną odpowiedzialnością Strona 16

1. rozwój rynku w kierunku produktów

1. nasilenie konkurencji cenowej i

innowacyjnych

pozacenowej

2. dywersyfikacja i możliwość

2. rosnące koszty promocji

poszerzenia rynków zbytu o nowe

3. zmiana trendów na rynku

rynki zagraniczne

4. czynniki makroekonomiczne, w tym

3. możliwość zwiększenia zbytu na

walutowe

dotychczasowych rynkach

zagranicznych

4. kompleksowość oferty

5. wprowadzanie

nowych/udoskonalonych produktów

Przedstawiona

powyżej

tablica

analityczna

SWOT

wskazuje

na

konieczność poprawy słabych stron firmy, większego wykorzystania silnych stron

oraz istniejących możliwości. Przedstawione powyżej zagrożenia mają na celu

uczulenie kadry kierowniczej i wskazanie konieczności poszukiwania metod

uniknięcia zagrożeń.

Przygotowanie

Strategii

biznesowej

umożliwi

przedsiębiorstwu

na

ekspansje na rynku międzynarodowym.

Opracowanie strategii wynika przede wszystkim z następujących potrzeb:

1. zintensyfikowania działań na dotychczasowych rynkach zbytu,

2. wejścia na nowe rynki o wysokim potencjale, chłonności,

3. zwiększenia rozpoznawalności marki wśród potencjalnych klientów na rynkach

europejskich, jako atrakcyjnego i solidnego polskiego partnera biznesowego,

4. zwiększenia udziału eksportu w całkowitej wielkości sprzedaży firmy.

„Wadima Producent Bielizny Osobistej” Spółka z ograniczoną odpowiedzialnością Strona 17

3. Określenie celów przedsiębiorstwa w zakresie

internacjonalizacji

WADIMA

zamierza

sukcesywnie

rozwijać

działalność

na

rynkach

międzynarodowych. Do tej pory firma realizowała regularne zlecenia z zagranicy, a

udział eksportu względem całości przychodów ze sprzedaży za ostatni zamknięty rok

obrachunkowy 2015r wynosił na poziomie 5,7 % (wartość sprzedaży kwotowo za

2015r wyniosła 1.116.719,54 zł). WADIMA poprzez ekspansję na pozakrajowe rynki

zamierza zwiększyć udział eksportu w ciągu najbliższych 2 - 3 lat co najmniej o około

10 % w stosunku do roku bazowego 2015r. Rynek Niemiec, Czech, Rosji oraz

Finlandii jest bardzo rozwinięty i rentowny dla polskich producentów/dostawców, więc

podjęcie działań eksportowych w tym kierunku wydaje się być słusznym,

strategicznym posunięciem w zakresie handlu zagranicznego, który dodatkowo

umocni pozycję spółki na tych rynkach. WADIMA zamierza sprzedawać na tych

rynkach bardziej złożone produkty, które posiada lub planuje wprowadzić do oferty

niebawem, w nowych kolekcjach na 2017 i 2018 rok.

Wykres udziału eksportu w firmie WADIMA

sprzedaż eksportowa I poł 2016

402,421.00 zł

7,743,188.91 zł

sprzedaż całkowita I poł 2016

sprzedaż eksportowa 2015

1,116,719.54 zł

19,505,303.03 zł

sprzedaż całkowita 2015

„Wadima Producent Bielizny Osobistej” Spółka z ograniczoną odpowiedzialnością Strona 18

Szczególnie położenie Czech (z którymi firma już prowadzi stałe

transakcje handlu zagranicznego) ma korzystny wpływ na koszty związane z

transportem, a co za tym idzie ostateczną cenę produktu. Firma posiada podpisany

kontrakt z firmą V.style CZ s.r.o. z siedzibą w Czechach, 530-02 Pardubice przy ul.

V Ráji 877, który ma znaczący wpływ na skuteczność sprzedaży produktów na rynku

międzynarodowym Czech, w ujęciu branżowym i geograficznym, adekwatny do

posiadanej oferty handlowej firmy Wadima. Strategie upowszechnienia produktów

spółki na rynkach możemy podzielić m.in. ze względu na zasobność portfela,

mentalność, wielkość populacji, kulturę i obyczaje – choć mając na względzie poziom

rozwinięcia tychże rynków nie wydaje celowym traktowanie ich osobno.

W pierwszej kolejności Spółka zamierza kontynuować handel na rynkach

czeskim i rosyjskim, a następnie rozwijać ten rynek. Następnie planuje się

rozpoczęcie działalności na rynkach fińskim i niemieckim.

W przypadku produktów WADIMA nie ma żadnych ograniczeń wejścia na

te rynki. Nie są wymagane żadne specjalne atesty, choć posiadane przez firmę

certyfikaty Oeko-Tex, podnoszą walory produktu w postrzeganiu ich przez

dostawców.

Na

tym

rynkach

docelowych

znajdują

się

oczywiście

produkty

konkurencyjne. Są to produkty droższe od tych oferowanych przez WADIMA o

średnio 20 - 30%. Wynika to przede wszystkim ze stosowanych technologii, a także

kosztów produkcji.

„Wadima

Producent

Bielizny

Osobistej”

Sp.

z

o.

o.

zamierza

współpracować z odbiorcami pośrednimi, który będą skłonni składać zamówienia

pochodzące od klientów indywidualnych, a także z odbiorcami bezpośrednimi

poprzez eksportowy sklep internetowy o ile ich zamówienia będą miały znaczący

charakter, mając doświadczenie i dobre relacje z tego typu klientami w Polsce.

Potencjalnymi rynkami dla produktów firmy są m.in. konsumenci (klienci

indywidualni) obsługiwani przez lokalne punkty handlowe (lub ich sieci), z którymi

spółka chciałaby nawiązać współpracę oraz odbiorcy instytucjonalni składający

większe zamówienia.

Głównym uzasadnieniem dla rozpatrywania w kontekście rozwoju

działalności

eksportowej

rynku

Niemiec,

Czech,

Rosji

oraz

Finlandii

jest

zapotrzebowanie na produkty o dobrej jakości wykonania oraz znacząco wyższe

ceny produktów konkurencyjnych.

„Wadima Producent Bielizny Osobistej” Spółka z ograniczoną odpowiedzialnością Strona 19

4. Wskazanie rynków docelowych, identyfikacja

potencjalnych grup odbiorców na tych rynkach

4.1 CZECHY

4.1.1 Informacje ogólne

Republika Czeska (RCz) leży w Europie Środkowej. Graniczy z

Rzeczpospolitą Polską (długość granicy 762 km), Republiką Słowacką (265 km),

Republiką Austrii (466 km) oraz Republiką Federalną Niemiec (810 km).

Powierzchnia RCz wynosi 78.865 km2. Gęstość zaludnienia to 133 mieszkańców na

km2.

Republikę Czeską zamieszkuje 10,541 mln obywateli (dane z 30 czerwca 2015 r.).

Spośród nich 90,4% stanowi narodowość czeską, 3,7% – morawską, 1,9% –

słowacką, 0,5% – polską, 0,4% – niemiecką, 0,2% – wietnamską, 0,2% – ukraińską,

0,1% – romską, 0,1% – śląską, a 2,5% inne.

Pod względem liczby mieszkańców RCz zajmuje 14 miejsce w Europie – za Grecją

i Portugalią, a przed Węgrami i Szwecją. Językiem urzędowym jest język czeski. W

kontaktach handlowych wykorzystywany jest również j. słowacki, angielski i

niemiecki.

Republika Czeska jest republiką o ustroju demokracji parlamentarnej. Władzę

wykonawczą sprawuje Rząd oraz Prezydent wybierany w wyborach powszechnych

na okres 5 lat. Najwyższą władzą ustawodawczą jest dwuizbowy Parlament. W

niższej – Izbie Poselskiej zasiada 200 posłów, a w wyższej – Senacie 81 senatorów.

Administracyjnie Republika Czeska dzieli się na:

- 14 większych terenowych jednostek samorządowych tzw. „kraje” – odpowiednik

polskich województw: (Středočeský kraj, Jihočeský kraj, Plzeňský kraj, Karlovarský

kraj, Ústecký kraj, Liberecký kraj, Královéhradecký kraj, Pardubický kraj, kraj

Vysočina, Jihomoravský kraj, Olomoucký kraj, Moravskoslezský kraj, Zlínský kraj i

miasto Praha),

- 6.253 mniejsze jednostki samorządowe tzw. „obce” (odpowiednik polskich gmin),

„Wadima Producent Bielizny Osobistej” Spółka z ograniczoną odpowiedzialnością Strona 20

- do 2002 roku istniało 77 powiatów tzw. „okresy” – obecnie podział ten stosowany

jest wyłącznie dla celów statystycznych oraz orientacyjno-terytorialnych przez urzędy

policji, prokuratury i sądownictwa.

Stolicą kraju jest Praga, którą zamieszkuje 1.259 tys. osób. Kolejne największe

miasta pod względem liczby mieszkańców to Brno (377 tys.), Ostrawa (294 tys.),

Pilzno (169 tys.), Liberec (103 tys.), Ołomuniec (100 tys.), UsW nad Łabą (93 tys.),

Czeskie Budziejowice (93 tys.), Hradec Kralove (93 tys.) i Pardubice (90 tys.).

Republika Czeska jest członkiem następujących organizacji międzynarodowych:

- o charakterze politycznym: Organizacja Narodów Zjednoczonych (1945), NATO

(1999),

Grupa

Wyszehradzka

(nieformalna

organizacja),

Inicjatywa

Środkowoeuropejska,

- o charakterze gospodarczym: Unia Europejska (2004), Organizacja Współpracy

Gospodarczej i Rozwoju (OECD, 1995), Światowa Organizacja Handlu (WTO, 1995),

Międzynarodowy Fundusz Walutowy (1993), Bank Światowy, Europejski Bank

Odbudowy i Rozwoju (1993).

RCz ma dobrze rozwiniętą sieć komunikacji naziemnej. W jej skład wchodzą

autostrady i drogi szybkiego ruchu oraz drogi niższych klas (I, II i III klasy). Całkowita

długość sieci drogowej wynosi ok. 56 tys. kilometrów. Z tej liczby 1.242 kilometry

stanowią autostrady i drogi szybkiego ruchu. Przejazdy autostradami i drogami

szybkiego ruchu są płatne.

Infrastruktura kolejowa w Republice Czeskiej należy do najgęstszych w krajach Unii

Europejskiej (122 kilometry na tysiąc kilometrów kwadratowych powierzchni kraju).

Ogółem sieć kolejowa liczy ponad 9,6 tys. km, z czego blisko 3 tys. km jest

zelektryfikowanych.

W Republice Czeskiej znajdują się 4 lotniska o znaczeniu międzynarodowym:

Praga (ponad 11 mln w 2014 r.), Brno (ok. 486 tys.), Ostrawa (ok. 298 tys.) i Karlowe

Wary (ok. 86 tys.).

4.1.2 Sytuacja gospodarcza

Znacznie wyższa od średniej dla Unii Europejskiej dynamika wzrostu

gospodarczego

w

latach

2005–2007

przyczyniła

się

do

wzmocnienia

międzynarodowej pozycji gospodarczej kraju. Czeski PKB per capita (według

„Wadima Producent Bielizny Osobistej” Spółka z ograniczoną odpowiedzialnością Strona 21

parytetu siły nabywczej) od 2006 roku utrzymuje się na poziomie powyżej 80%

średniej

dla

UE-28. W

latach

2008-2009

z

powodu

globalnego

kryzysu

gospodarczego odnotowano załamanie tempa rozwoju i spadek wartości PKB, ale

już w 2010 r. – dzięki rosnącemu popytowi zagranicznemu – gospodarka czeska

zaczęła nadrabiać straty i odnotowała niewielki wzrost gospodarczy na poziomie

2,3%. W następnym roku wzrost jednak nieco osłabł i wyniósł 2,0%. W 2012 i w 2013

roku Republika Czeska powróciła na drogę recesji gospodarczej, ze spadkiem PKB –

odpowiednio – o 0,9% i 0,5%. W 2014 roku Republika Czeska odnotowała wzrost

gospodarczy na poziomie 2,0%. Motorem napędowym gospodarki czeskiej był

wówczas popyt zagraniczny. Pozytywny wpływ na wzrost gospodarczy miał również

popyt inwestycyjny na rynku wewnętrznym oraz konsumpcja indywidualna. W

ostatnim kwartale 2014 roku największe znaczenie dla wzrostu gospodarczego kraju

miał ponadprzeciętny wzrost produkcji pojazdów motorowych oraz maszyn i

urządzeń. W 2015 roku Republika Czeska powróciła na drogę szybkiego wzrostu

gospodarczego na poziomie powyżej 4%. Wysokie tempo wzrostu uzyskano dzięki

dużej aktywności w przemyśle przetwórczym, jak również w produkcji budowlanej i

handlu. Po stronie wydatków, wzrost PKB miał swoje źródło w rosnącej aktywności

inwestycyjnej, w większym popycie zagranicznym oraz wyższej konsumpcji

indywidualnej.

Według danych Ministerstwa Finansów Republiki Czeskiej, wzrost gospodarczy tego

kraju w 2015 r. wyniosła ok. 4,5 %. Korzystne tendencje rozwojowe spowodowały

znaczny spadek bezrobocia – w 2015 r. Czechy znalazły się (wraz z Niemcami i

Maltą) wśród 3 państw o najniższym poziomie bezrobocia w UE.

Mimo tych optymistycznych danych, czeskie Ministerstwo Finansów – w ogłoszonej

pod koniec października 2015 r. nowej prognozie oceniło, że gospodarka tego kraju

w 2016 r. będzie rosnąć wyraźnie wolniej niż w roku obecnym, tj. na poziomie 2,7 %.

Dostrzega się np., że nie wszyscy przedsiębiorcy równomiernie odczuwają

gospodarcze przyspieszenie: wg badań Związku Przemysłu i Transportu RCz

(sierpień 2015), wprawdzie 2/5 firm ocenia swoją sytuację jako lepszą, niż w 2014 r.

(przede wszystkim duże firmy), tym niemniej aż 28% ma zupełnie odmienne

odczucia.

Zwraca się także uwagę, że wzrost jest częściowo wynikiem wydatków rządowych, w

tym zwiększenia poziomu płac w sektorze publicznym, co oznacza wzrost za cenę

utrzymania deficytu w budżecie państwowym. Rodzi to obawy, że przy zmianie

„Wadima Producent Bielizny Osobistej” Spółka z ograniczoną odpowiedzialnością Strona 22

koniunktury, rząd będzie musiał ratować się gwałtownym zmniejszeniem wydatków i

podniesieniem podatków.

Czeska gospodarka może także niebawem odczuć zmniejszenie napływu funduszy

ze środków europejskich: w I połowie 2015 roku wpłynęło ich do czeskiej gospodarki

o 50 mld CZK (tj. ok. 7,83 mld PLN) więcej niż w analogicznym okresie roku

poprzedniego. W 2016 roku wpływy te wyraźnie spadną, a wraz z nimi zapewne

także stopa inwestycji.

4.1.3 Wymiana handlowa z Polską

Republika Czeska od wielu lat należy do najważniejszych partnerów

gospodarczych Polski. W latach 2011 – 2013 kraj ten zajmował 3 pozycję pod

względem udziału w

polskim eksporcie oraz 6 lub 7 w imporcie. W 2014 roku

Republika Czeska stała się 2 największym partnerem handlowym Polski w eksporcie

z udziałem 7,6% oraz 6 w imporcie z udziałem 5,0%. W przeliczeniu na jednego

mieszkańca, Czechy są zdecydowanie największym odbiorcą polskich towarów

(wartość sprzedanych towarów pochodzenia polskiego na tym rynku w skali roku,

sięga obecnie ok. 1.000 EUR/os.). Bardzo ważne miejsce ma Polska w obrotach

handlu zagranicznego Republiki Czeskiej. W 2014 roku Polska była trzecim

największym partnerem handlowym Republiki Czeskiej pod względem importu

(udział 7,7%), po Niemczech (26,1%) i Chinach (11,4%), a przed Słowacją (5,3%),

Federacją Rosyjską (4,1%), Włochami (4,1%), Holandią (3,4%) oraz Francją (3,3%);

jak też trzecim pod względem eksportu (5,9%), po Niemczech (32,0%) i Słowacji

(8,3%), a przed Wielką Brytanią (5,1%), Francją (5,1), Austrią (4,3%) i Włochami

(3,7%).

Po przystąpieniu Polski i Czech do Unii Europejskiej i zniesieniu ograniczeń celnych,

tempo wzajemnej wymiany handlowej znacznie przyspieszyło. Średnioroczna

dynamika obrotów miedzy 2004 a 2008 rokiem wyniosła 124%. Największy wzrost

obrotów odnotowano w 2006 roku, kiedy to polski eksport do Czech wzrósł

międzyrocznie o 50,1%, a import o 36,8%. Dopiero w 2009 r., z powodu kryzysu

gospodarczego i spadku globalnych obrotów handlowych, nastąpiło załamanie

trendu wzrostowego.

„Wadima Producent Bielizny Osobistej” Spółka z ograniczoną odpowiedzialnością Strona 23

Polski eksport do tego kraju obniżył się wówczas o 13,3%, a import o 23,5%. W 2010

roku odnotowano ponowny wzrost obrotów handlowych – eksport do Czech

międzyrocznie wzrósł o 25,4%, a import o 30,7%. W następnym roku wzrost był

nieco słabszy i wyniósł dla eksportu 18,5%, zaś dla importu 12,0%. W 2012 i 2013

roku odnotowano niższą dynamikę obrotów handlowych niż w latach poprzednich.

Polski eksport do Czech wzrósł (odpowiednio o 6,2% i 5,8%), a import utrzymywał

się na podobnym poziomie w całym okresie 2011-2013, tj. sięgał ok. 5,7 mld EUR.

Warto podkreślić, że od 2005 roku Polska uzyskuje dodatni bilans handlowy z

Republiką Czeską. Jego wartość wyniosła w 2014 r. 4,7 mld EUR, stanowiąc dla

Polski trzecią największą nadwyżkę w wymiarze globalnym (po Niemczech i Wielkiej

Brytanii). W strukturze towarowej polsko-czeskiej wymiany handlowej dominują

obecnie wyroby wysoko przetworzone. Największy udział w eksporcie mają wyroby

przemysłu elektromaszynowego (32,2%), głównie urządzenia mechaniczne i

elektryczne do rejestracji i odbioru dźwięku i obrazu (22,6%) oraz pojazdy

samochodowe (8,8%), jak również wyroby metalurgiczne (17,5%), głównie wyroby z

żelaza, stali i miedzi. Kolejne pozycje zajmują wyroby chemiczne (13,2%), artykuły

rolno-spożywcze (12,7%) oraz produkty mineralne (10,3%). W imporcie również

dominują wyroby przemysłu elektromaszynowego (35,2%), głównie urządzenia

elektryczne do odbioru i rejestracji dźwięku i obrazu oraz pojazdy samochodowe.

Kolejne pozycje zajmują wyroby przemysłu chemicznego (18,2%) oraz wyroby

metalurgiczne (17,1%). Mniejszy udział w polskim imporcie z Czech mają wyroby

rolno-spożywcze (7,2%) oraz produkty przemysłu lekkiego (2,8%).

Polska od wielu lat uzyskuje nadwyżkę w handlu odzieżowym z Czechami. W 2013

roku nasz eksport odzieży do tego kraju wyniósł 142 mln EUR i w stosunku do roku

poprzedniego wzrósł o 28,1%. W tym samym roku import odzieży z Czech wyniósł

zaledwie 7,6 mln EUR i międzyrocznie był niższy o 7,9%. Udział eksportu odzieży w

polskim eksporcie ogółem do tego kraju, jest jednak niewielki i w 2013 roku wyniósł

zaledwie 1,5%.

Do największych pozycji polskiego eksportu odzieży do Republiki Czeskiej w 2013 r.

należały damskie i dziewczęce zestawy ubraniowe i odzieżowe z dzianin i innych

materiałów, których udział w eksporcie odzieży ogółem wyniósł 27,5%. Do kolejnych

ważnych pozycji polskiego eksportu należały: bluzy, pulowery, swetry i podobne

artykułu z dzianin (12,3%), zestawy ubraniowe i odzieżowe męskie i chłopięce z

dzianin i innych materiałów (11,6%) oraz koszulki trykotowe z dzianin (10,1%).

„Wadima Producent Bielizny Osobistej” Spółka z ograniczoną odpowiedzialnością Strona 24

W imporcie z Republiki Czeskiej dominują zestawy ubraniowe i odzieżowe męskie

lub chłopięce (26,5%), rajstopy, trykoty, skarpety i wyroby pończosznicze z dzianin

(23,7%), zestawy ubraniowe i zestawy odzieżowe, damskie lub dziewczęce (8,7%)

oraz odzież wykonana z materiałów włókienniczych (8,7%). Na ww. cztery grupy

towarowe w 2013 roku przypadało łącznie 67,6% polskiego importu odzieży z tego

kraju.

4.1.4 Współpraca inwestycyjno-kapitałowa

Po okresie fascynacji kontaktami gospodarczymi z krajami Europy

Zachodniej Polska i Czechy zaczynają dostrzegać rynki bliższe i nadrabiać zaległości

z ostatnich kilkunastu lat. To trend, który - mimo niejasnych perspektyw całej

europejskiej gospodarki - dobrze rokuje naszym relacjom bilateralnym.

Wspólne działania promocyjne na rynkach odległych uznano w trakcie debaty na

Forum Czechy-Polska za ciekawy obszar współpracy obu krajów. W Azji

Południowo-wschodniej, Ameryce Południowej czy w Afryce region o potencjale 200

mln konsumentów musi prezentować wspólną i spójną ofertę.

„Owszem, konkurujemy w staraniach o inwestycje zagraniczne, ale musimy

pamiętać, że inwestorzy widzą Europę Środkowo-wschodnią jako całość” - radził

Sławomir Majman, prezes Polskiej Agencji Informacji i Inwestycji Zagranicznych. –

„Im więcej robimy dla wspólnego wizerunku naszego regionu, tym lepiej i dla Polski i

dla Czech”.

Możliwości ściślejszej polsko-czeskiej kooperacji kumulują się w „samochodowym

trójkącie” Ostrawa - słowacka Żylina - Katowice. Ten euroregion zamieszkuje ponad

6,7 mln ludzi. Pod względem możliwości sektora automotive wskazany trójkąt,

obejmujący umownie fabryki Opla, Fiata, Hyundaia, Kia, Toyoty, Peugeota i Citroena,

to prawdziwa Dolina Samochodowa. A trzeba przecież wziąć pod uwagę również

ogromną liczbę zakładów produkujących części samochodowe przede wszystkim po

polskiej stronie. Wytwórcom samochodów zza południowej granicy jest do Polski po

prostu blisko, a więc prościej i stosunkowo tanio.

Jednym

z

obszarów

możliwej

współpracy

jest

również

wspólny

rynek

wykwalifikowanych pracowników, co miałoby spore znaczenie z uwagi na

„Wadima Producent Bielizny Osobistej” Spółka z ograniczoną odpowiedzialnością Strona 25

charakterystyczne dla branży moto wahania popytu i związane z tym fluktuacje

zatrudnienia.

Rządy obu krajów, jak pokazują ostatnie wydarzenia, wspólnie działają również w

zakresie polityki spójności UE i budżetu Unii na lata 2014-2020, byśmy pod

względem transportu i infrastruktury nie pozostali swego rodzaju wewnętrznymi

peryferiami UE. Obie gospodarki wzajemnie się uzupełniają, przy czym potencjał nie

został jeszcze bynajmniej wykorzystany. Kryzys w strefie euro zmusza czeskie

spółki, by kierowały swoją uwagę bardziej na północ, polskie spółki kierują swoją

uwagę na południe.

Trwa konsolidacja rynku środkowoeuropejskiego, na którym czeskie i polskie spółki

odgrywają najważniejszą rolę. Rośnie ich znaczenie w regionie, są lepiej

przygotowane na dalszą ekspansję, a niektóre z nich dzięki fuzjom i przejęciom

znalazły się w gronie spółek mających solidną pozycję na rynku europejskim.

4.1.5 Dostęp do rynku tekstylnego

Czeski rynek odzieżowy charakteryzuje obecnie produkcja małych serii i

coraz

częściej

stosowana

produkcja

na

zamówienie,

przy

równocześnie

rozwijających się usługach doradztwa w zakresie mody i wizażu. Produkcja odzieży,

podobnie jak cały czeski przemysł tekstylny, nastawiona jest proeksportowo – w

ogólnych przychodach branży, przychody z eksportu stanowią aż 71% (firmy powyżej

50 pracowników).

Według europejskiej klasyfikacji działalności gospodarczych NACE, produkcja

odzieży obejmuje dział 14 i podzielona jest na trzy grupy:

14.1 - Produkcja odzieży, z wyłączeniem wyrobów futrzarskich

14.2 - Produkcja wyrobów futrzarskich

14.3 - Produkcja odzieży dzianej

Pod względem przychodów ze sprzedaży w czeskim przemyśle odzieżowym,

największą grupę (90%) stanowi grupa 14.1 obejmująca produkcję odzieży

skórzanej, odzieży roboczej, pozostałej odzieży wierzchniej, bielizny i pozostałej

odzieży i dodatków do odzieży. Po niej następuje grupa 14.3, do której należy

produkcja wyrobów pończoszniczych oraz pozostałej odzieży dzianej, takiej jak

swetry, pulowery, koszulki, kamizelki itp. Udział tej grupy w przychodach w 2012 roku

„Wadima Producent Bielizny Osobistej” Spółka z ograniczoną odpowiedzialnością Strona 26

wynosił 8,8%. Ostatnie miejsce w dziale zajmuje grupa 14.2 (wyroby futrzarskie) z

udziałem 0,9%.

W 2012 roku udział przemysłu odzieżowego w ogólnych przychodach czeskiego

przemysłu przetwórczego, był taki sam jak w roku 2011 i wyniósł 0,4%. Udział tego

działu w wytworzonej wartości dodanej wyniósł 0,6%, a w zatrudnieniu 1,6%; co w

porównaniu z rokiem poprzednim w obydwu przypadkach, było o 0,1% mniej. Od

2006 roku odnotowuje się spadek udziału produkcji odzieżowej w czeskim przemyśle

przetwórczym, podobnie zresztą jak całego przemysłu tekstylnego. Za główną

przyczynę tego stanu uznaje się wysoką konkurencję zagraniczną, zwłaszcza z

krajów o niższych kosztach pracy, która powoduje odpływ zleceń do tych krajów oraz

likwidację nierentownych zakładów czeskich.

Czeski eksport odzieży w 2012 roku w stosunku do roku poprzedniego wzrósł o 7,0%

i wyniósł 26,9 mld CZK (ok. 1,1 mld EUR). Do jego wzrostu przyczyniły się wszystkie

trzy wymienione grupy. Największy udział w eksporcie w 2012 r. miała grupa 14.1 –

głównie podgrupa 14.13 do której należą płaszcze, kurtki, marynarki, garnitury,

kostiumy, suknie, spodnie oraz podgrupa 14.14 obejmująca bieliznę osobistą, w tym:

koszule, piżamy, szlafroki i stroje kąpielowe. W podgrupach 14.11 (odzież skórzana)

oraz 11.12 (odzież robocza) odnotowano spadek eksportu. Wartość czeskiego

importu odzieży w 2012 roku wyniosła 36,8 mld CZK (ok. 1,3 mld EUR) i w stosunku

do roku 2011 była niższa o 3,0%. Największą grupą co do wartości importu,

podobnie jak w eksporcie, była grupa 14.1 (odzież z wyłączeniem wyrobów

futrzarskich), której udział wyniósł 87%. Do głównych pozycji importowych w 2012

roku należała pozostała odzież wierzchnia (14.13), bielizna osobista (14.14) oraz

pozostała odzież i dodatki odzieżowe (14.19). Republika Czeska od wielu lat

odnotowuje deficyt w handlu odzieżowym. W 2012 roku deficyt ten wyniósł 9,9 mld

CZK (ok. 363 mln EUR) i w porównaniu z rokiem poprzednim obniżył się o 22,5%.

W ostatnich latach w strukturze terytorialnej czeskiego handlu zagranicznego w

przemyśle odzieżowym nie występowały radykalne zmiany. Największymi partnerami

handlowymi Czech w eksporcie są od wielu lat Niemcy (25%) Słowacja (14%) oraz

Polska i Włochy (po 10%). Kolejne miejsca zajmują Francja, Austria, Wielka Brytania

i Szwecja. Jak z powyższego wynika, głównymi odbiorcami czeskich wyrobów

odzieżowych są kraje UE, ich łączny udział w 2012 roku wyniósł 90,5%.

W czeskim imporcie odzieży dominują dostawy z krajów spoza UE, głównie

azjatyckich. Ich udział w imporcie w 2012 roku wyniósł 75%; pozostałych 25%

„Wadima Producent Bielizny Osobistej” Spółka z ograniczoną odpowiedzialnością Strona 27

przypada na kraje UE. W 2012 rok czeski import wyrobów odzieżowych obniżył się

międzyrocznie o 4,5%. Najwięcej odzieży, już tradycyjnie, zaimportowano z Chin

(36%) chociaż w stosunku do 2011 roku, import z tego kraju był mniejszy o 11,1% i

wyniósł 13,2 mld CZK. Do czołowych rynków importowych zaliczana jest również

Turcja z udziałem ok. 10%, Bangladesz (9%), Niemcy (7%) oraz Włochy (6%).

Do największych odzieżowych sieci handlowych na rynku czeskim należą: KiK (167

punktów sprzedaży), Takko Fashion (100), Time Out (60), Orsay (49), New Yorker

(46), Triumph (43), C&A (40), Kenvelo (37), H&M (31), M&S (20) oraz Inditex (18).

Nowe marki odzieżowe i obuwnicze na rynku czeskim to: Michael Kors (USA), Barker

England (Anglia), T.M. Lewin (Anglia), French Connection (Anglia), Alain Delon

(Francja), Fjallraven (Szwecja), Sizzer (Polska), Minelli (Francja), La Martina

(Argentyna), Superdry (Anglia), Wojas i Sinsay (Polska).

Do największych imprez targowych na rynku czeskim poświęconych modzie, należą

targi

„STYL/KABO”

organizowane

w

Brnie

w

edycji

zimowej

i

letniej

http://www.bvv.cz/styl-kabo/. Potrzebom dziecięcym poświęcone są targi: „PRO

DITE” http://www.bvv.cz/prodite/, targi „FOR KIDS” http://www.forkids.cz/2014/cz/

organizowane

również

w

Brnie

oraz

targi

FOR

BABYS

http://www.forbabies.cz/2014/cz/ organizowane w Pradze.

4.2 Rosja

4.2.1 Informacje ogólne

Federacja

Rosyjska,

Rosja

jest

największym

państwem

świata

zajmującym powierzchnię 17098,2 tys. km2 , której jedna czwarta jest częścią

europejską. Rosja jest państwem federacyjnym, w skład którego wchodzą 83

terytorialne podmioty federacji (21 republik, 9 krajów, 46 obwodów, Moskwa, Sankt

Petersburg – miasta o statusie federalnym, 1 obwód autonomiczny oraz 4 okręgi

autonomiczne). W celu koordynacji i monitorowania realizacji przez regiony polityki

federalnej ustanowiono 8 okręgów federalnych. Liczba obywateli Rosji wynosi 143,0

mln (wg stanu na 1 stycznia 2012 r.), z czego około 115 mln zamieszkuje jej

europejską część. Najliczniejszą grupą narodowościową (wg ostatniego spisu w 2010

„Wadima Producent Bielizny Osobistej” Spółka z ograniczoną odpowiedzialnością Strona 28

r.) wśród osób które podały swoją narodowość są Rosjanie stanowiący 80,91%

ludności (111,02 mln). Ponadto obszar Federacji Rosyjskiej zamieszkują (powyżej

0,5 mln danej narodowości): Tatarzy (5,31 mln), Ukraińcy (1,93 mln), Baszkirowie

(1,58 mln), Czuwasze (1,44 mln), Czeczeńcy (1,43 mln), Ormianie (1,18 mln),

Awarowie (0,91 mln), Mordwini (0,74 mln), Kazachowie (0,65 mln), Azerowie (0,6

mln), Dargijczycy (0,59 mln), Maryjczycy (0,55 mln), Udmurci (0,55 ml n), Osetyńscy

(0,53 mln), Białorusini (0,52 mln), Kabardyjczycy (0,52 mln). Łącznie na terytorium

Rosji zamieszkuje ok. 180 różnych narodów i narodowości. Językiem urzędowym jest

język rosyjski. Walutą rosyjską jest rubel (skrót RUR, 1 rubel = 100 kopiejek).

Na terytorium Federacji Rosyjskiej znajdują się złoża prawie wszystkich ważniejszych

surowców mineralnych: największe na świecie złoża gazu ziemnego, drugie pod

względem wielkości zasoby węgla kamiennego, ósme na świecie złoża ropy

naftowej, duże złoża węgla brunatnego, rud żelaza, rud metali kolorowych oraz

zasoby złota i diamentów. Rosja jest inicjatorem i współzałożycielem Wspólnoty

Niepodległych Państw. Od 2010r. tworzy Unię Celną z Białorusią i Kazachstanem. 1

stycznia 2012 r. na terenie tych państw wprowadzono Wspólną Przestrzeń

Gospodarczą. Relacje Rosji z UE reguluje Porozumienie o partnerstwie i współpracy.

Jest również członkiem organizacji międzynarodowych takich, jak m.in.: ONZ,

OBWE, MFW, RPMB, APEC, Organizacja Współpracy Krajów Basenu Morza

Czarnego, Euroatlantycka Rada Morza Barentsa, BRIC. W grudniu 2011 r.

zakończyła rozmowy akcesyjne do WTO.

4.2.2 Sytuacja gospodarcza

Rosja ma największe na świecie złoża gazu ziemnego, oceniane na blisko

35,1 bln m sześc. (prawie 1/3 zasobów globalnych), drugie pod względem wielkości

zasoby węgla kamiennego, siódme co do wielkości złoża ropy, szacowane na 17,8

mld ton, a także duże złoża węgla brunatnego, rud żelaza oraz metali kolorowych i

diamentów. Ważnym zasobem naturalnym Rosji są również ogromne obszary leśne.

Zajmują one ok. 48 proc. powierzchni kraju, a rezerwy drewna oceniane są na ok. 83

mld m sześc. Bogactwem naturalnym Rosji jest także rozbudowany system rzeczny,

wykorzystywany nie tylko do celów transportowych, ale również m.in. do produkcji

energii elektrycznej (hydroelektrownie dają ok. 16 proc. Energii elektrycznej

„Wadima Producent Bielizny Osobistej” Spółka z ograniczoną odpowiedzialnością Strona 29

wytwarzanej w Rosji). W styczniu 2015 r. rosyjski PKB spadł o 1,5 proc. liczony rok

do roku. Pogorszenie klimatu gospodarczego spowodowało nasilenie odpływu

kapitału z tego kraju. W ocenie Banku Światowego niskie tempo rozwoju

gospodarczego Rosji utrzyma się w 2015 r. (0,3 proc. PKB) i w 2016 r. (0,4 proc.

PKB). Spadek PKB Rosji ma charakter strukturalny, a nie cykliczny. W 2015 rok

Ministerstwo Rozwoju Gospodarczego Rosji (MRG FR) prognozowało wzrost PKB o

1,2 proc., a centralny bank Rosji na 0,9-1,1 proc. Według EBOiR - PKB w Rosji w

2015 wzrośnie o 0,2 proc.

Analitycy

wskazują

na

konieczność

przeprowadzenia

reform

strukturalnych

skierowanych na dywersyfikację gospodarki i zmniejszenie w niej udziału sektora

paliwowego. Międzynarodowy Fundusz Walutowy obniżył prognozę wzrostu PKB

Rosji w 2015 roku do 0,5 proc. i ocenia wzrost w tym roku na 0,2 proc. Gospodarka

rosyjska będzie się więc rozwijać wolniej, aniżeli wyniesie średni wzrost gospodarczy

na świecie.

Rząd Rosji rozpatrzył projekt budżetu na rok 2015 i dwa lata następne. Deficyt

planowany jest na poziomie 0,6 proc. PKB. Wielkość PKB w 2015 roku jest

planowana na poziomie 77,5 bln rubli, inflacja - 5,5 proc., dochody – 15 bln rubli,

wydatki - 15,43 bln rubli, deficyt 430 mld rubli, fundusz rezerwowy 5,423 bln rubli.

Maksymalny poziom wewnętrznego długu państwowego wyniesie 7,423 bln rubli.

Na tworzenie rezerwy antykryzysowej w 2015 roku rząd Rosji planuje przeznaczyć

64 mld rubli, dzięki środkom "zaoszczędzonym" w wyniku nie przekazania składek

emerytalnych do funduszu emerytalnego. Wydatki na społeczno-ekonomiczny rozwój

Krymu i Sewastopola w okresie do 2020 roku planuje się w wysokości 400 mld rubli.

Jeszcze jedna duża pozycja w wydatkach budżetu federalnego to przeznaczenie 20

mld rubli na wsparcie państwa dla producentów rolnych w związku z ograniczeniem

importu artykułów żywnościowych. Fundusz rezerwowy w tym roku nie będzie

uzupełniany. Wszystkie dochody z ropy i gazu będą skierowane na kompensację

ubytków w planowanych dochodach ze sprzedaży tych surowców, a także z powodu

braku dochodów z wewnętrznych i zagranicznych pożyczek - oświadczył minister

finansów Anton Siluanow. W ramach sankcji Rosja została odcięta od zagranicznego

finansowania. Minister zakłada także, że budżet w tym roku będzie zrealizowany bez

nadwyżki budżetowej. Na sytuację wpłynęła niższa niż prognozowano cena za ropę,

która spada od miesięcy. Budżet Rosji był konstruowany w oparciu o ceny powyżej

100 dolarów za baryłkę. Ministerstwo Rozwoju Gospodarczego prognozuje poziom

„Wadima Producent Bielizny Osobistej” Spółka z ograniczoną odpowiedzialnością Strona 30

inflacji na 2015 r. w wysokości 7,5 proc. – 8 proc. (poprzednia prognoza - 7,2 proc.),

odpływ 90-120 mld dol. kapitału, wzrost PKB - 0,5 proc. Bank centralny Rosji, aby

pobudzić gospodarkę obniżył w marcu 2015 roku benchmarkową stopę do 14 proc. z

15 proc. Takiej decyzji spodziewali się ankietowani przez agencję Bloomberg

analitycy.

Bank Rosji podsumował w marcu 2015 roku bilans „wojny sankcji”: import spadł,

tworząc nadwyżkę rachunku bieżącego (po trzech kwartałach 2014 roku podwoiła się

do 52,3 mld dol. w porównaniu do tego samego okresu 2013 r.), inwestycje

zagraniczne spadły do najniższego poziomu w ostatnich 10 latach (po dwu

kwartałach 2014 roku 20,2 mld dol. łącznie, ale w trzecim kwartale już tylko 1 mld

dol.), ucieczka kapitału podwoiła się, do 85,2 mld dol.

Sankcje zachodu i brak reform strukturalnych mogą doprowadzić do „0” wzrostu PKB

w Rosji w najbliższych latach – uważa były minister finansów Aleksiej Kudrin. Rosja

zetknie się z tego powodu z brakiem finansowej płynności i niedostatkiem środków

na inwestycje, a także dla refinansowania swojego długu zagranicznego. Skutkiem

tego stanie się także dalsze osłabienie rubla. Spadek wartości waluty rosyjskiej jest

spowodowany głównie spadkiem cen na ropę i odpływem kapitału z powodu sankcji.

Sytuacja nie jest dobra. W szczególności zwraca uwagę postępująca dewaluacja

rosyjskiej waluty, której kurs od 1 stycznia 2014 r. do 8 listopada 2014 r. spadł o 46,6

proc. w stosunku do dolara USA oraz o 31,6 proc. wobec euro. Osłabieniu rubla nie

zapobiegły interwencje Centralnego Banku Rosji (CBR), który zgodnie z ocenami

tylko w październiku wydatkował na ten cel ok. 30 mld dol.

Polityka interwencji wpłynęła na stan rezerw Centralnego Banku Rosji (CBR), które

obniżyły się z 509,6 mld dol. (1 stycznia 2014 r.) do 428,6 mld dol. (1 listopada 2014

r.). W tej sytuacji, decyzjami ogłoszonymi 5 i 10 listopada 2014 r. CBR dokonał

korekty polityki kursowej, polegającej na ograniczeniu interwencji na rynku

walutowym oraz wprowadzeniu płynnego kursu rubla. Nasilenie wyżej wymienionych

problemów zbiegło się w czasie z postępującym spadkiem cen ropy naftowej na

rynkach światowych.

4.2.3 Wymiana handlowa z Polską

„Wadima Producent Bielizny Osobistej” Spółka z ograniczoną odpowiedzialnością Strona 31

Rosja, uwzględniając dane za 2011 r. jest drugim, co do wielkości, polskim

partnerem handlowym w imporcie oraz szóstym w eksporcie. Polska także zajmuje

dość wysoką pozycję w rosyjskiej wymianie handlowej z zagranicą. Nasz kraj jest dla

Rosji piątym partnerem handlowym spośród krajów Unii Europejskiej oraz czwartym

unijnym eksporterem.

Eksport do tego kraju sukcesywnie się zwiększał, przekraczając w 2013 r. poziom

10,8 mld dolarów (ponad 5,3 proc. polskiego eksportu za granicę). Rosja jest również

drugim (po Niemczech) kierunkiem importowym z udziałem ok. 12,3 proc. w imporcie

ogółem (25,3 mld dolarów w 2013 r.). Obroty handlowe w 2013 r. przekroczyły 36

mld dolarów.

Strukturę obrotów handlowych z Rosją można ocenić jako korzystną dla Polski, jako

eksportera towarów przetworzonych oraz importera paliw i surowców.

W 2013 r. główną grupą towarową w eksporcie do Rosji pozostawały wyroby

przemysłu elektromaszynowego - ok. 4,2 mld dolarów (udział ok. 39 proc., wzrost ok.

4,6 proc.).

Najwyższy wzrost dostaw, o ok. 22,4 proc., odnotowano w grupie artykułów rolnospożywczych, których eksport osiągnął ok. 1,66 mld dolarów (ok. 15,4 proc. udziału

w eksporcie ogółem).

Ważne

miejsce

w

eksporcie

zajmowały

również

towary

klasyfikowane

w

następujących grupach:

- wyroby przemysłu chemicznego – ok. 2,1 mld dolarów (udział ok.19,5 proc., wzrost

dostaw ok. 14,6 proc.,)

- wyroby metalurgiczne – ok. 0,9 mld dolarów (ok. 8,3 proc., wzrost ok. 5,3 proc.)

- wyroby przemysłu lekkiego – ok. 0,5 mld dolarów (ok. 4,8 proc., wzrost ok. 15,3

proc.)

- wyroby przemysłu drzewno-papierniczego – ok. 0,48 mld dolarów (ok. 4,5 proc.,

wzrost ok. 7,5 proc.)

W imporcie z Rosji tradycyjnie dominowały produkty mineralne (ok. 90 proc. wartości

importu). W 2013 roku na dostawy ropy naftowej przypadało ponad 68 proc., zaś na

dostawy gazu ziemnego - ok. 19 proc. wartości importu. Pozostałe grupy towarowe

zajmowały nieznaczącą pozycję w imporcie, w tym:

- wyroby przemysłu chemicznego ok. 5 proc.

- wyroby metalurgiczne ok. 2,4 proc.

- wyroby przemysłu elektromaszynowego ok. 1 proc.

„Wadima Producent Bielizny Osobistej” Spółka z ograniczoną odpowiedzialnością Strona 32

- wyroby przemysłu drzewno-papierniczego ok. 0,6 proc.

- artykuły rolno-spożywcze 0,5 proc.

Importowane były różne surowce i półprodukty, m.in. węgiel, kauczuki, chlorek

potasu wyroby walcowane aluminium niestopowe metanol mocznik oraz nawozy

mineralne.

W okresie styczeń-wrzesień 2014 r. obroty handlowe Polski z Rosją wyniosły 25,8

mld dolarów (spadek o 3,7 proc. w porównaniu do tego samego okresu 2013 r.), w

tym polski eksport 7,3 mld dolarów (spadek o 9,3 proc.), import – 18,5 mld dolarów

(spadek o 1,3 proc.). Ujemne dla Polski saldo obrotów handlowych wyniosło 11,2 mld

dolarów, co oznacza jego zwiększenie w stosunku do tego samego okresu ubiegłego

roku.

Po

dziewięciu

miesiącach

2014

r.

Rosja

zajmowała

6.

miejsce

wśród

najważniejszych rynków eksportowych Polski (w 2013 r. – 5. pozycja) oraz 2. miejsce

pod względem importu (w 2013 r. - 2. miejsce).

Dewaluacja rubla wpływa ujemnie również na dynamikę rosyjskiego importu –

Federalna Służba Celna Rosji spadek rosyjskiego importu w ujęciu dolarowym za

trzy kwartały 2014 r. ocenia na 5,8 proc., w tym z Unii Europejskiej na 7,3 proc.

W ostatnich latach w Rosji zaszły poważne zmiany w kierunkach importu artykułów

rolnych. Choć jego udział w imporcie nie zmienił się – około 13 proc. - ostro spadł

przywóz z tzw. „dalszej” zagranicy mięsa – o ponad 33 proc., serów i twarogu – o 14

proc.

Według danych statystyki rosyjskiej służb celnych w okresie styczeń – sierpień 2014

roku import towarów z krajów tzw. „dalszej” zagranicy (poza WNP i państwami

bałtyckimi) wyniósł 170 175,6 mln dolarów i w porównaniu z odpowiednim okresem

2013 roku zmniejszył się o 4,4 proc.

W sierpniu 2014 roku wartość importu z tego obszaru wyniosła 20 478,1 mln dolarów

i w stosunku do miesiąca poprzedzającego (lipca 2014 r.) zmniejszyła się aż o 15,6

proc., a w stosunku do sierpnia 2013 roku o 11,4 proc.

Przy tym import produkcji maszyn zmniejszył się aż o 19,7 proc. i wyniósł 9 844,9

mln dolarów (spadek o 14,2 proc. wobec sierpnia 2013 r.), towarów żywnościowych i

surowców rolnych zmniejszył się o 13,1 proc. do 2 461,7 mln dolarów (do sierpnia

2013 minus 7,5 proc.), produkcji chemicznej spadek o 12,2 proc. do 3 595,1 mln

dolarów (do sierpnia 2013 minus 3,4 proc.), wyrobów tekstylnych i obuwia o 3,3 proc.

do 1 648,0 mln dolarów (wobec sierpnia 2013 r. spadek o 10,4 proc.).

„Wadima Producent Bielizny Osobistej” Spółka z ograniczoną odpowiedzialnością Strona 33

Import towarów przemysłu chemicznego zmniejszył się z powodu spadku zakupów

produkcji farmaceutycznej o 16,5 proc., polimerów i kauczuku o 13,1 proc., artykułów

kosmetyczno-perfumeryjnych o 10 proc., przy czym wwóz mydła i syntetycznych

środków myjących praktycznie się nie zmienił.

Wśród wyrobów tekstylnych i obuwia zmniejszył się import bawełny o 27,4 proc.,

odzieży trykotażowej o 13,3 proc., gotowych wyrobów tekstylnych o 12,8 proc.. Przy

tym zwiększył się import włókien sztucznych o 45 proc., materiałów tekstylnych o 9,8

proc. i nici chemicznego pochodzenia o 3,4 proc.

W imporcie produkcji budowy maszyn zakupy spadły:

- przywóz maszyn latających – o 78 proc.

- lokomotyw – o 60,5 proc.

- okrętów i środków pływających – o 25,3 proc.

- instrumentów i aparatów optycznych – o 21,3 proc.

- środków transportu naziemnego – o 16,6 proc.

- urządzeń elektrycznych – o 5,3 proc.

4.2.4 Współpraca inwestycyjno-kapitałowa

Według Rosyjskiej Służby Statystycznej (ROSSTAT) wartość inwestycji

zagranicznych w rachunku skumulowanym na koniec 2012 r. wyniosła 362,366 mld

dol. (wzrost o 4,4 proc. w porównaniu do 2011 r.), w tym: 136,018 mld dol. stanowiły

inwestycje bezpośrednie (spadek o 2,3 proc.), 8,716 mld dol. inwestycje portfelowe

(spadek o 11,6 proc.) i 217,632 mld dol. inwestycje pozostałe (wzrost o 9,8 proc.).

W 2012 r. napłynęło do Rosji 154,570 mld dol. inwestycji zagranicznych (wzrost o

18,9 proc. w porównaniu do 2011 r.), w tym: 18,666 mld dol. stanowiły inwestycje

bezpośrednie (wzrost o 1,4 proc.), 1,816 mld dol. inwestycje portfelowe (2,3-krotny

wzrost) i 134,088 mld dol. inwestycje pozostałe (spadek o 21,8 proc.).

W 2012 r. odpłynęło z Rosji 136,6 mld dol. (spadek o 17,3 proc. w porównaniu z

analogicznym okresem 2011 r.).

Lokalizacja inwestycji zagranicznych w poszczególnych branżach wynika z struktury

rosyjskiej gospodarki. Pomimo podejmowanych prób modernizacji rosyjskiej

gospodarki, decydującą rolę w niej odgrywa przemysł wydobywczy i związany z nim

przemysł przetwórczy.

„Wadima Producent Bielizny Osobistej” Spółka z ograniczoną odpowiedzialnością Strona 34

Sektory, które przyciągnęły najwięcej inwestycji zagranicznych w 2012 r. to:

przetwórstwo przemysłowe (31,8 proc.), pośrednictwo finansowe (28,1 proc.), handel

hurtowy i detaliczny (16,4 proc.), przemysł wydobywczy (11,7 proc.), obsługa

nieruchomości,

wynajem

i

usługi

związane

z

prowadzeniem

działalności

gospodarczej (6,5 proc.) i transport i łączność (3 proc.).

Główni zagraniczni inwestorzy w Rosji w 2012 r. to: Holandia - 21,13 mld dol., Cypr 16,46 mld dol., Wielka Brytania - 13,49 mld dol., Luksemburg - 11,52 mld dol.,

Niemcy - 7,20 mld dol., Irlandia - 4,67 mld dol., Francja - 4,19 mld dol., Brytyjskie

Wyspy Dziewicze - 3,50 mld dol., Japonia - 1,14 mld dol., Chiny - 0,74 mld dol.

Zgodnie z danymi NBP wartość polskich inwestycji w Rosji przewyższała

zaangażowanie kapitału rosyjskiego w Polsce. Według stanu na koniec 2013 r.

polskie bezpośrednie inwestycje zagraniczne (BIZ) w Rosji są oceniane na ok. 1,63

mld dolarów, rosyjskie BIZ w Polsce – na ok. 0,76 mld dolarów (dane wstępne).

Uwzględniając, że na koniec 2012 r. polskie BIZ w Rosji wynosiły ok. 1,4 mld

dolarów, a rosyjskie BIZ w Polsce – 0,67 mld dol., do końca 2013 r. występowała

dodatnia dynamika w relacjach inwestycyjnych z Rosją.

Inwestycje polskie w Rosji: środki higieny, opakowania do napojów i kosmetyków,

ceramika sanitarna, farmacja, elektrotechnika, chemia budowlana, napoje. Inwestycje

rosyjskie w Polsce: sektor paliwowy, metalurgia, IT, handel i dystrybucja.

Zakres współpracy inwestycyjnej jest wciąż zbyt wąski zarówno w porównaniu z

dwustronnym obrotem handlowym, jak i z potencjalnymi możliwościami oraz

potrzebami obydwu państw. W ostatnich latach wartość inwestycji rosyjskich w

Polsce jest niewielka, chociaż ostatnio zauważalne są zmiany na dobre w tym

segmencie współpracy gospodarczej.

Według stanu na koniec I kwartału 2012 roku wielkość bezpośrednich inwestycji

rosyjskich w Polsce wyniosła 39,8 mln dol. USA, czyli w porównaniu z tym samym

okresem w roku poprzednim zwiększyła się dwukrotnie. Z kolei wartość

bezpośrednich inwestycji polskich w Rosji na koniec I kwartału 2012 roku jest o jeden

rząd wielkości większa i wynosi 402,9 mln. dol.

Według danych Rosyjskiej Służby Statystycznej (ROSSTAT), wartość polskich

inwestycji zagranicznych w Rosji w rachunku skumulowanym na koniec 2012 r.

wyniosła 674 mln dol. (spadek o 4,3 proc. w porównaniu do 2011 r.), w tym 414 mln

dol. (spadek o 7,2 proc.), inwestycje portfelowe - 4 mln dol. (bez zmian), inwestycje

pozostałe - 256 mln dol. (wzrost o 0,8 proc.).

„Wadima Producent Bielizny Osobistej” Spółka z ograniczoną odpowiedzialnością Strona 35

W 2012 r. napłynęło do Rosji 213 mln dol. inwestycji polskich, z czego bezpośrednie

inwestycje stanowiły 36 mln dol., pozostałe inwestycje - 195 mln dol.

Odpływ polskich inwestycji bezpośrednich w 2012 r. z Federacji Rosyjskiej wyniósł

239 mln dol.

Sektory, które przyciągnęły największą ilość polskich inwestycji w 2012 r. to:

przemysł przetwórczy – 79,427 mln dol. (z czego inwestycje bezpośrednie stanowiły