ZARZĄDZANIE FINANSAMI PRZEDSIĘBIORSTWA

WYKŁAD DRUGI

z dnia 2 marca 2003 r.

TEMAT WYKŁADU: TEORIA WARTOŚCI PIENIĄDZA W CZASIE

Zasada wartości pieniądza w czasie mówi, że określona kwota pieniężna ma w dniu

dzisiejszym większą wartość niż ta sama jego kwota w przyszłości, i jest to niezależne od

zmian ogólnego poziomu cen.

Wyróżnia się dwa typy wartości pieniądza w czasie:

wartość przyszłą, która określa, jaką kwotą będziemy dysponowali w dowolnym

momencie w przyszłości z dziś inwestowanych środków pieniężnych,

wartość obecną, która informuje, ile aktualnie jest warta określona kwota pieniężna, jaką

spodziewamy się otrzymać w dowolnym momencie w przyszłości.

Każdy z tych typów wartości pieniądza w czasie może być wyznaczany dla dwóch rodzajów

płatności pieniężnych:

płatności jednorazowych, które występują w jednym momencie czasu lub też są to

płatności cykliczne, otrzymywane lub inwestowane nieregularnie i każda z nich ma inną

wartość jednostkową,

płatności okresowych, nazywanych inaczej strumieniem stałych płatności (annuity),

które występują cyklicznie, regularnie, w jednakowych odstępach czasu i ich pojedyncza

wartość jest zawsze taka sama. Wśród nich wyodrębnia się płatności okresowe z dołu

(płatności bez wyprzedzenia, płatności okresowe zwykłe), dokonywane lub otrzymywane

na koniec każdego wyodrębnionego okresu oraz płatności okresowe z góry (płatności z

wyprzedzeniem), które są dokonywane lub otrzymywane na początek każdego wybranego

okresu. Przykładem płatności z dołu są okresowe spłaty zadłużenia, natomiast przykładem

płatności z góry są opłaty rachunków bieżących, na przykład abonamentu telefonicznego,

czynszu mieszkaniowego itp.

Z kalkulacją wartości pieniądza w czasie związane jest pojęcie oprocentowania prostego i

złożonego. Oprocentowanie proste występuje wtedy, gdy dochody (odsetki) obliczane są

zawsze od pierwotnie zainwestowanej kwoty. Natomiast oprocentowanie złożone występuje

w sytuacji, gdy dochody (odsetki) są naliczane zarówno od kwoty podstawowej, jak i od

wszystkich wcześniej naliczonych dochodów (odsetek). Jest to inaczej mówiąc tzw.

oprocentowanie składane lub kapitalizacja wartości pieniężnej.

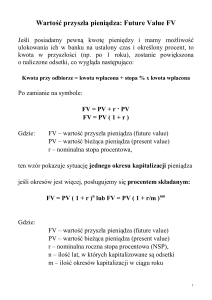

1. Wartość przyszła pieniądza

A. Wartość przyszła płatności jednorazowej przy oprocentowaniu prostym jest określana

za pomocą następującej formuły:

FV = PV x (1 + n x r)

gdzie:

FV – wartość przyszła pieniądza w okresie „n“,

PV – aktualna wartość pieniądza (wartość początkowa),

n – liczba okresów naliczania dochodów (odsetek),

r – okresowa stopa procentowa.

PRZYKŁAD:

Ulokowałeś 250 zł w pewne aktywo finansowe, które przynosi dochody raz na pół roku, przy

rocznej stopie procentowej równej 8%. Dochody mogą być wypłacane na bieżąco i nie

podlegają dalszej kapitalizacji. Jaką wartość pieniężną zgromadzisz łącznie na koniec

drugiego roku czasu inwestycji?

ROZWIĄZANIE:

Dane:

PV = 250 zł, r = 4% na pół roku, n = 4 okresy półroczne przez 2 lata.

FV = 250 zł x (1 + 4 x 0,04) = 290 zł

B. Wartość przyszła płatności jednorazowej przy oprocentowaniu złożonym jest

wyrażona następującym wzorem:

FV PV 1 r n

gdzie:

oznaczenia jak w poprzednim wzorze.

PRZYKŁAD:

Ulokowałeś 1.350 zł w banku na rachunku kapitalizowanym raz na kwartał. Roczna stopa

procentowa wynosi 8% i nie zakłada się zmiany jej wysokości. Ile będziesz miał na rachunku

po trzech latach inwestowania?

ROZWIĄZANIE:

Dane:

PV = 1.350 zł, r = 2% kwartalnie, n = 12 okresów kwartalnych przez 3 lata.

FV 1.350 1 0,0212 = 1.712,13 zł

C. Wartość przyszła płatności okresowych (stałych płatności) realizowanych z dołu (na

koniec każdego okresu) jest wyrażona następującą formułą:

(1 r ) n 1

FVA A

r

gdzie:

FVA – wartość przyszła stałych okresowych płatności w okresie „n”,

A – wartość jednej płatności okresowej,

n – liczba okresów, lub liczba okresów płatności, lub liczba stałych płatności,

pozostałe oznaczenia jak w poprzednich wzorach.

PRZYKŁAD:

Na koniec każdego miesiąca inwestujesz po 1.000 zł. Roczna stopa procentowa wynosi 12%.

Ile zgromadzisz na rachunku po dwóch latach inwestowania?

ROZWIĄZANIE:

Dane:

A = 1.000 zł na miesiąc, r = 1% miesięcznie, n = 24 miesiące w okresie 2 lat.

FVA 1.000

(1 0,01) 24 1

= 26.973,47 zł

0,01

D. Wartość przyszła płatności okresowych (stałych płatności) realizowanych z góry (na

początek każdego okresu) jest wyrażona następującą formułą:

FVA A

(1 r ) n 1

(1 r )

r

gdzie:

oznaczenia jak w poprzednim wzorze.

PRZYKŁAD:

Firma telekomunikacyjna na początek każdego miesiąca od jednego abonenta otrzymuje

opłatę stałą w wysokości 35 zł. Kwoty te lokuje w banku, przy stopie procentowej równej 8%

rocznie. Ile zgromadzi firma środków finansowych po trzech latach?

ROZWIĄZANIE:

Dane:

A = 35 zł na miesiąc, r = 0,67% miesięcznie, n = 36 miesięcy w ciągu trzech lat.

FVA 35

(1 0,0067)36 1

(1 0,0067) = 1.429 zł

0,0067

2. Wartość obecna pieniądza

A. Wartość obecna płatności jednorazowej przy zmiennym oprocentowaniu w

poszczególnych okresach jest określana za pomocą następującej formuły:

PV

FV

(1 r1 )(1 r2 ) ... (1 rn )

gdzie:

PV – obecna wartość pieniądza,

FV – oczekiwana wartość przyszła pieniądza w okresie „n“,

r1, r2 ,..., rn – oczekiwane stopy zwrotu (stopy procentowe) w poszczególnych okresach.

PRZYKŁAD:

Spodziewasz się otrzymać za dwa lata 150 zł. Na rynku w tym okresie obowiązywać będzie

stopa procentowa (jest to twoja oczekiwana stopa zwrotu) równa 7% w pierwszym roku i 5%

w roku drugim. Jaka jest obecna wartość oczekiwanej za dwa lata kwoty pieniężnej?

ROZWIĄZANIE:

Dane:

FV = 150 zł za dwa lata, r = 7% w roku pierwszym i 5% w roku drugim.

PV

150

= 133,51 zł

(1 0,07)(1 0,05)

B. Wartość obecna płatności jednorazowej przy założeniu stałej oczekiwanej stopy

zwrotu w poszczególnych okresach jest wyrażona następującym wzorem:

PV FV 1 r n

FV

(1 r ) n

gdzie:

oznaczenia jak w poprzednich wzorach.

PRZYKŁAD:

Nabywca nieruchomości wynegocjował ze sprzedawcą ratalną płatność za nabywaną działkę

gruntu. W momencie podpisania umowy nabywca zapłaci sprzedającemu 10.000 zł, następnie

po upływie pierwszego kwartału zapłaci ratę równą 7.000 zł, po upływie drugiego kwartału

5.000 zł i po upływie trzeciego kwartału od dnia zawarcia transakcji 3.000 zł. Oczekiwana

roczna stopa zwrotu (np. stopa zwrotu z alternatywnych inwestycji) jest szacowana na 10%.

Jaka jest wartość obecna całej transakcji kupna-sprzedaży nieruchomości?

ROZWIĄZANIE:

Dane:

FV (1) = 7.000 zł, FV (2) = 5.000 zł, FV (3) = 3.000 zł, r = 2,5% na okres kwartalny, n = 3

kwartały.

7.000

5.000

3.000

=

2

(1 0,025) (1 0,025)

(1 0,025)3

= 10.000 zł + 6.829,27 zł + 4.759,07 zł + 2.785.80 zł = 24.374,14 zł

PV 10.000

C. Wartość obecna płatności okresowych (stałych płatności) otrzymywanych lub

płatnych z dołu (na koniec każdego okresu) jest wyrażona następującą formułą:

PVA A

[1 (1 r ) n ]

r

gdzie:

PVA – wartość obecna stałych okresowych płatności otrzymywanych lub płatnych w „n”

liczbie okresów,

A – wartość jednej płatności okresowej,

n – liczba okresów, lub liczba okresów płatności, lub liczba stałych płatności,

pozostałe oznaczenia jak w poprzednich wzorach.

PRZYKŁAD:

Dwunastomiesięczna lokata rentierska jest oprocentowana na poziomie 6% rocznie. Chcesz

osiągać z niej strumień stałych płatności o wartości 1.000 zł miesięcznie. Ile musisz wpłacić

do banku, aby osiągnąć ten cel inwestycyjny?

ROZWIĄZANIE:

Dane:

A = 1.000 zł miesięcznie, r = 0,5% miesięcznie, n = 12 miesięcy.

PVA 1.000

[1 (1 0,005) 12 ]

= 11.619 zł

0,005

D. Wartość obecna płatności okresowych (stałych płatności) realizowanych z góry (na

początek każdego okresu) jest wyrażona następującą formułą:

PVA A

[1 (1 r ) n ]

(1 r )

r

gdzie:

oznaczenia jak w poprzednim wzorze.

PRZYKŁAD:

Musisz spłacać zaciągnięty kredyt stałymi płatnościami każda o wartości 800 zł płatnymi na

początek każdego miesiąca przez okres trzech lat (każda płatność zawiera część odsetkową i

kapitałową). Roczna stopa oprocentowania tego kredytu wynosi 12%. Jaka jest wartość

zaciągniętego kredytu?

ROZWIĄZANIE:

Dane:

A = 800 zł miesięcznie, r = 1% miesięcznie, n = 36 miesięcy.

PVA 800

[1 (1 0,01) 36 ]

(1 0,01) = 24.327 zł

0,01

E. Wartość obecną nieskończonego ciągu stałych okresowych płatności (tzw. wartość

obecna płatności perpetualnych lub wartość obecna renty wieczystej) ustala się według

formuły:

PVP

A

r

gdzie:

PVP – wartość obecna nieskończonego ciągu stałych płatności (wartość obecna renty

wieczystej),

pozostałe oznaczenia jak w poprzednich wzorach.

PRZYKŁAD:

Oblicz wartość obecną ciągu płatności okresowych w kwocie 500 zł osiąganych przez

nieskończenie długi okres, jeśli bieżąca okresowa stopa procentowa wynosi 6%.

ROZWIĄZANIE:

Dane:

A = 500 zł, r = 6%.

PVP

500

= 8.333,33 zł

0,06

3. Inne zastosowania mierników wartości pieniądza w czasie

A. Efektywna roczna stopa procentowa (effective annual rate – EAR) jest roczną stopą

zwrotu z inwestycji finansowej, dla której dochody (np. odsetki) są dopisywane częściej niż

raz do roku (zachodzi kapitalizacja częstsza niż raz w roku). Określa się ją następującym

wzorem:

m

R

EAR 1 nom. 1

m

gdzie:

EAR – efektywna roczna stopa procentowa,

Rnom. - nominalna roczna stopa procentowa,

m – liczba okresów kapitalizacji dochodów w ciągu roku.

PRZYKŁAD:

Ustal efektywną roczną stopę procentową z lokaty bankowej kapitalizowanej kwartalnie, dla

której nominalna roczna stopa procentowa została ustalona na 6%.

ROZWIĄZANIE:

Dane:

Rnom. = 6%, m = 4.

4

0,06

EAR 1

1 = 0,061, czyli 6,1%

4

B. Wyliczenie wartości okresowej stałej płatności, na przykład za pomocą której ustala się

raty spłaty kredytu wraz z odsetkami (płatność okresowa obejmuje łącznie ratę kredytu i

odsetki za dany okres) ustala się według formuły:

A

PVA

[1 (1 r ) n ]

r

gdzie:

PVA – wartość obecna środków pieniężnych, od których naliczane będą stałe płatności (np.

wartość zaciąganego kredytu),

pozostałe oznaczenia jak w poprzednim wzorze.

PRZYKŁAD:

Otrzymałeś w banku kredyt o wartości 100.000 zł, który ma być spłacany stałym płatnościami

płatnymi na koniec każdego okresu półrocznego przez kolejne trzy lata. Roczna stopa

oprocentowania tego kredytu wynosi 9% rocznie. Jaka jest wartość jednookresowej płatności

(każda płatność zawiera ratę kredytu i odsetki)? Przygotuj także plan spłaty kredytu.

ROZWIĄZANIE:

Dane:

PVA = 100.000 zł, r = 4,5% na okres półroczny, n = 6 okresów półrocznych w ciągu dwóch

lat.

A

100.000

[1 (1 0,045) 6 ]

0,045

= 19.387,84 zł

Tak więc plan spłaty kredytu będzie wyglądał następująco:

Okres

1

2

3

4

5

6

Saldo

początkowe

kredytu

100.000

85.112,16

69.554,37

53.296,48

36.279,98

18.524,74

Stała płatność

Odsetki

19.387,84

19.387,84

19.387,84

19.387,84

19.387,84

19.387,84

4.500

3.830,05

3.129,95

2.398,34

1.632,60

863,10

(dane w złotych)

Rata kredytu

Saldo

końcowe

kredytu

14.887,84

85.112,16

15.557,79

69.554,37

16.257,89

53.269,48

16.989,50

36.279,98

17.755,24

18.524,74

18.524,74

0

C. Wyznaczanie na koniec dowolnego okresu płatności salda pozostającego do zwrotu

kredytu, który jest amortyzowany za pomocą stałych okresowych płatności (spłacany metodą

annuitową) wymaga wykorzystania dwóch mierników wartości pieniądza w czasie, tj.

wartości przyszłej jednorazowej kwoty oraz wartości przyszłej stałych okresowych płatności.

Saldo to oblicza się według formuły:

Saldo kredytu = PV 1 r n A

(1 r ) n 1

r

gdzie, w tym przypadku:

PV – początkowa wartość pozyskanego kredytu,

r – okresowa nominalna stopa oprocentowania kredytu,

n – wybrany okres, na który ustalamy saldo niespłaconego kredytu,

A – wartość jednej stałej okresowej płatności z tytułu zaciągniętego kredytu.

PRZYKŁAD:

Ustal na koniec drugiego roku saldo niespłaconego kredytu o wartości 100.000 zł. Kredyt ten

został zaciągnięty na trzy lata, przy rocznej stopie jego oprocentowania równej 12% i jest

spłacany w stałych kwartalnych płatnościach.

ROZWIĄZANIE:

Dane:

PV = 100.000 zł, r = 3% (kwartalnie), n = 8 (kwartałów do końca roku drugiego).

Najpierw wyznaczymy wartość stałej kwartalnej płatności z tytułu tego kredytu:

A

100.000

[1 (1 0,03) 12 ]

0,03

= 10.046 zł

Teraz ustalimy saldo kredytu na koniec drugiego roku:

(1 0,03)8 1

0,03

= 126.677 zł – 89.332,41 zł = 37.344,59 zł

Saldo kredytu = 100.000 1 0,038 10.046

D. Obliczanie stopy zwrotu, która spowoduje, że z dziś inwestowanej kwoty otrzymamy w

przyszłości ustaloną oczekiwaną wartość wymaga zastosowania następującej formuły:

FV

r= n

1

PV

gdzie:

oznaczenia jak w poprzednich wzorach.

PRZYKŁAD:

Oblicz średnią roczną stopę zwrotu, która na koniec piątego roku z zainwestowanych dziś 500

zł przyniesie ci 900 zł (przyjmij kapitalizację roczną).

ROZWIĄZANIE:

Dane:

PV = 500 zł, FV = 900 zł, n = 5 okresów rocznych.

900

r= 5

1 = 0,125 (12,5%)

500

E. Ustalenie liczby okresów kapitalizacji potrzebnych na podwojenie dziś

inwestowanego kapitału przy ustalonej oczekiwanej stopie zwrotu (r) wymaga zastosowania

tzw. „reguły 72”. Rozwiązanie tego problemu wymaga następującego przeliczenia:

Liczba okresów na podwojenie inwestowanego kapitału =

72

r (100%)

PRZYKŁAD:

Oblicz ilość okresów, w czasie których podwoi się dziś inwestowana kwota 1.000 zł w

przedsięwzięcie o okresowej stopie zwrotu 8%.

ROZWIĄZANIE:

Dane:

r = 5%

72

Liczba okresów =

= 9 okresów

0,08 100%

SPRAWDZENIE:

Powiedzmy, że 1.000 zł wpłacam na rachunek bankowy kapitalizowany co pół roku stopą

procentową równą 16% rocznie. Jaką kwotą będę dysponował na koniec 4,5 roku?

FV = 1.000 (1 0,08)9 = 1.999,99 zł

Tak więc zainwestowana kwota podwoiła się w rozpatrywanym okresie, przy podanej stopie

procentowej.