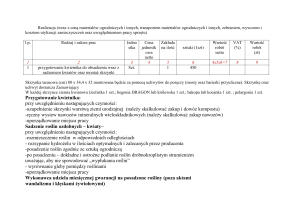

1

Rachunkowość zarządcza

Chapter

11-1

Tradycyjny rachunek kosztów

Chapter

11-2

Chapter

11-3

KOSZTY W MODELU RACHUNKU KOSZTÓW PEŁNYCH

Koszty

Koszty produkcyjne

Koszty

bezpośrednie

Koszty nieprodukcyjne

Koszty

pośrednie

Materiały

Koszty okresu

Koszty

zarządu

Koszty

wydziałowe

Koszty

sprzedaży

Płace

Inne koszty

sprzedane

Produkcja

w toku

Produkty

gotowe

niesprzedane

Chapter

11-4

Bilans

Rachunek wyników

500 000 zł

300 000 zł

100 000 zł

200 000 zł

50 000 zł

500 000 zł

Chapter

11-5

Sprzedaż 100%

Sprzedaż 50%

500 000 zł

250 000 zł

KOSZTY W MODELU RACHUNKU KOSZTÓW ZMIENNYCH

Koszty

Koszty produkcyjne

Koszty

bezpośrednie

Koszty nieprodukcyjne

Koszty

pośrednie

Materiały

Koszty okresu

Koszty

zarządu

Koszty

wydziałowe

Płace

Zmienne

Koszty

sprzedaży

Stałe

Inne koszty

sprzedane

Produkcja

w toku

Produkty

gotowe

niesprzedane

Chapter

11-6

Bilans

Rachunek wyników

500 000 zł

100 000 zł

300 000 zł

200 000 zł

50 000 zł

100 000 zł

100 000 zł

400 000 zł

Chapter

11-7

Sprzedaż 100%

Sprzedaż 50%

400 000 zł

200 000 zł

Chapter

11-8

Problem 1.

Przedsiębiorstwo X produkuje trzy asortymenty wyrobów A, B, C.

Produkcja odbywa się na jednym wydziale produkcyjnym. Określić

rentowność poszczególnych wyrobów i podjąć decyzję w zakresie

kontynuacji bądź też eliminacji wyrobów nierentownych w przypadku

braku możliwości zwiększenia ceny i redukcji kosztów.

A

B

C

Wielkość produkcji równa sprzedaży w szt.

20 000

15 000

30 000

Cena jednostkowa sprzedaży w zł/szt

50

80

120

Koszt jednostkowy pełny w zł/szt

40

72

122

koszty administracyjne w zł

150 000

Przedsiębiorstwo stosuje rachunek kosztów pełnych (tzw.

sprawozdawczy rachunek kosztów).

Chapter

11-9

Rozwiązanie P1:

Produkty

A

1.

Przychód za sprzedaży produktów

2.

Koszt własny sprzedanych produktów

3.

Zysk brutto na sprzedży

4.

Koszt zarządu

5.

Zysk na sprzedazy

Chapter

11-10

B

C

RAZEM

Rozwiązanie P1:

A

B

C

Wielkosc produkcji równa sprzedazy w szt.

20 000

15 000

30 000

Cena jednostkowa sprzedazy w zl/szt

50

80

120

Koszt jednostkowy pelny w zl/szt

40

72

122

koszty administracyjne w zl

150 000

Produkty

A

B

C

RAZEM

1 000 000 zł

1 200 000 zł

3 600 000 zł

5 800 000 zł

Koszt własny sprzedanych produktów

800 000 zł

1 080 000 zł

3 660 000 zł

5 540 000 zł

3.

Zysk brutto na sprzedży

200 000 zł

120 000 zł

-60 000 zł

260 000 zł

4.

Koszt zarządu

5.

Zysk na sprzedazy

1.

Przychód za sprzedaży produktów

2.

Chapter

11-11

150 000 zł

110 000 zł

Rozwiązanie P1:

A

B

C

Wielkosc produkcji równa sprzedazy w szt.

20 000

15 000

30 000

Cena jednostkowa sprzedazy w zl/szt

50

80

120

Koszt jednostkowy pelny w zl/szt

40

72

122

koszty administracyjne w zl

150 000

Produkty

A

B

C

RAZEM

1 000 000 zł

1 200 000 zł

3 600 000 zł

5 800 000 zł

Koszt własny sprzedanych produktów

800 000 zł

1 080 000 zł

3 660 000 zł

5 540 000 zł

3.

Zysk brutto na sprzedży

200 000 zł

120 000 zł

-60 000 zł

260 000 zł

4.

Koszt zarządu

5.

Zysk na sprzedazy

1.

Przychód za sprzedaży produktów

2.

Chapter

11-12

150 000 zł

110 000 zł

Rozwiązanie P1:

A

B

C

Wielkosc produkcji równa sprzedazy w szt.

20 000

15 000

30 000

Cena jednostkowa sprzedazy w zl/szt

50

80

120

Koszt jednostkowy pelny w zl/szt

40

72

122

koszty administracyjne w zl

150 000

Produkty

A

1.

Przychód za sprzedaży produktów

2.

Koszt własny sprzedanych produktów

3.

Zysk brutto na sprzedży

4.

Koszt zarządu

5.

Zysk na sprzedazy

Chapter

11-13

poz.1 – poz. 2

B

C

RAZEM

1 000 000 zł

1 200 000 zł

3 600 000 zł

5 800 000 zł

800 000 zł

1 080 000 zł

3 660 000 zł

5 540 000 zł

200 000 zł

120 000 zł

-60 000 zł

260 000 zł

150 000 zł

110 000 zł

Rozwiązanie P1:

Produkty

A

1.

Przychód za sprzedaży produktów

2.

Koszt własny sprzedanych produktów

3.

Zysk brutto na sprzedży

4.

Koszt zarządu

5.

Zysk na sprzedazy

poz.1 – poz. 2

B

RAZEM

1 000 000 zł

1 200 000 zł

3 600 000 zł

5 800 000 zł

800 000 zł

1 080 000 zł

3 660 000 zł

5 540 000 zł

200 000 zł

120 000 zł

-60 000 zł

260 000 zł

Asortyment C przynosi stratę. W sytuacji braku

możliwości wzrostu ceny sprzedaży oraz redukcji

kosztów firma powinna zrezygnować z jego produkcji

Mimo, że asortyment C przynosi stratę firma powinna

kontynuować jego produkcję. Jeżeli tak to dlaczego?

Chapter

11-14

C

150 000 zł

110 000 zł

Problem 2.

Przedsiębiorstwo X produkuje trzy asortymenty wyrobów A, B, C.

Produkcja odbywa się na jednym wydziale produkcyjnym. Określić

rentowność poszczególnych wyrobów i podjąć decyzję w zakresie

kontynuacji bądź też eliminacji wyrobów nierentownych w przypadku

braku możliwości zwiększenia ceny i redukcji kosztów.

A

B

C

Wielkość produkcji równa sprzedaży w szt.

20 000

15 000

30 000

Cena jednostkowa sprzedaży w zł/szt

50

80

120

Koszt jednostkowy pełny

40

72

122

Kosztjednostkowy zmienny

39

68

115

koszty stałe wydziałowe

290 000

koszty administracyjne

150 000

Przedsiębiorstwo stosuje rachunek kosztów zmiennych.

Chapter

11-15

Rozwiązanie P2:

1.

2.

3.

4.

5.

Chapter

11-16

Przychód ze sprzedaży

Koszt zmienny sprzedanych wyrobów

Marża brutto

Koszt stały

Zysk ze sprzedaży

A

Produkty

B

C

Razem

Rozwiązanie P2:

Wielkosc produkcji równa sprzedazy w szt.

20 000

15 000

30 000

Cena jednostkowa sprzedazy w zl/szt

50

80

120

Koszt jednostkowy pelny

40

72

122

Kosztjednostkowy zmienny

39

68

115

koszty stale wydzialowe

290 000

koszty administracyjne

150 000

A

1.

Przychód ze sprzedaży

2.

Produkty

B

C

Razem

1 000 000 zł

1 200 000 zł

3 600 000 zł

5 800 000 zł

Koszt zmienny sprzedanych wyrobów

780 000 zł

1 020 000 zł

3 450 000 zł

5 250 000 zł

3.

Marża brutto

220 000 zł

180 000 zł

150 000 zł

550 000 zł

4.

Koszt stały

5.

Zysk ze sprzedaży

Chapter

11-17

440 000 zł

110 000 zł

Rozwiązanie P2:

Wielkosc produkcji równa sprzedazy w szt.

20 000

15 000

30 000

Cena jednostkowa sprzedazy w zl/szt

50

80

120

Koszt jednostkowy pelny

40

72

122

Kosztjednostkowy zmienny

39

68

115

koszty stale wydzialowe

290 000

koszty administracyjne

150 000

A

1.

Przychód ze sprzedaży

2.

Koszt zmienny sprzedanych wyrobów

3.

Marża brutto

4.

Koszt stały

5.

Zysk ze sprzedaży

Chapter

11-18

poz.1-poz.2

Produkty

B

C

Razem

1 000 000 zł

1 200 000 zł

3 600 000 zł

5 800 000 zł

780 000 zł

1 020 000 zł

3 450 000 zł

5 250 000 zł

220 000 zł

180 000 zł

150 000 zł

550 000 zł

440 000 zł

110 000 zł

Rozwiązanie P2:

Wielkosc produkcji równa sprzedazy w szt.

20 000

15 000

30 000

Cena jednostkowa sprzedazy w zl/szt

50

80

120

Koszt jednostkowy pelny

40

72

122

Kosztjednostkowy zmienny

39

68

115

koszty stale wydzialowe

290 000

koszty administracyjne

150 000

A

1.

Przychód ze sprzedaży

2.

Produkty

B

C

Razem

1 000 000 zł

1 200 000 zł

3 600 000 zł

5 800 000 zł

Koszt zmienny sprzedanych wyrobów

780 000 zł

1 020 000 zł

3 450 000 zł

5 250 000 zł

3.

Marża brutto

220 000 zł

180 000 zł

150 000 zł

550 000 zł

4.

Koszt stały

5.

Zysk ze sprzedaży

Chapter

11-19

440 000 zł

110 000 zł

Rozwiązanie P2:

Produkty

A

1 Przychód ze sprzedaży

B

Razem

1 000 000 zł

1 200 000 zł

2 200 000 zł

2 Koszt zmienny sprzedanych wyrobów

780 000 zł

1 020 000 zł

1 800 000 zł

3 Marża brutto

220 000 zł

180 000 zł

400 000 zł

4 Koszt stały

440 000 zł

5 Zysk ze sprzedaży

-40 000 zł

Chapter

11-20

Rozwiązanie P2:

Produkty

A

1 Przychód ze sprzedaży

B

Razem

1 000 000 zł

1 200 000 zł

2 200 000 zł

2 Koszt zmienny sprzedanych wyrobów

780 000 zł

1 020 000 zł

1 800 000 zł

3 Marża brutto

220 000 zł

180 000 zł

400 000 zł

4 Koszt stały

440 000 zł

5 Zysk ze sprzedaży

-40 000 zł

Zatem decyzja o rezygnacji z

produkcji byłaby błędna !!!

Chapter

11-21

Wnioski:

Chapter

11-22

Bardziej miarodajnym miernikiem rentowności poszczególnych

asortymentów jest marża brutto niż wynik na sprzedaży.

Jeżeli dany asortyment generuje dodatnią marże brutto to jego

produkcja powinna być kontynuowana, gdyż przejmuje on na siebie

część kosztów stałych.

Likwidacja asortymentu generującego dodatnią marżę brutto

powoduje, że koszty stałe rozkładają się na pozostałe asortymenty. W

przypadku pozostawienia produkcji na dotychczasowym poziomie

skutkuje to obniżeniem rentowności jednostkowej pozostałych

asortymentów i spadkiem zysku całkowitego.

Asortyment należy eliminować z produkcji wówczas, gdy nie pokrywa

swoich kosztów zmiennych. Taki stan powoduje, że każda dodatkowa

jednostka wyrobu zwiększa straty firmy.

Konto 500 koszty

działalności

podstawowej

Konto 521 koszty

wydziałowe

Koszt całkowity

2 400

W tym koszty

stałe 1400

1 200

3 000

6 600

Konto 523 koszty

sprzedaży

Konto 550 – koszty

zarządu

Chapter

11-23

Chapter

11-24

Chapter

11-25

Chapter

11-26

Chapter

11-27

Chapter

11-28

Chapter

11-29

Chapter

11-30

pełnych

Chapter

11-31