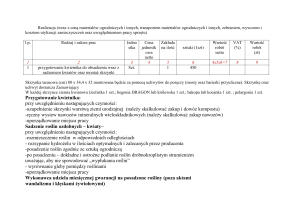

KALKULACJE KOSZTÓW

Jednostką kalkulacyjną jest wyrażony za pomocą odpowiedniej miary produkt pracy (wyrób gotowy, wyrób nie

zakończony, usługa) stanowiący przedmiot obliczania jednostkowego kosztu wytworzenia – przedmiot

kalkulacji.

Rachunek kalkulacyjny wykazać powinien:

•

łączny koszt jednostkowy każdego wyrobu, roboty, czy usługi,

•

strukturę kosztu jednostkowego.

Informacje te są niezbędne do:

•

określenia poziomu kosztów,

•

ustalania cen,

•

analizy rentowności produktów,

•

kontroli kosztów,

•

wyceny zapasów,

•

pomiaru zysku

Rodzaj

Dalszy podział

KALKULACJA WSTĘPNA

OFERTOWA

PLANOWA

KALKULACJA

WYNIKOWA

NORMATYWNA

Dane wyjściowe do

sporządzania kalkulacji

normy i wskaźniki

techniczno-ekonomiczne,

taryfikatory, taryfy cen i ceł,

ceny średnie, koszty uznane

za przeciętne dla danej

branży

założenia przyjęte w planach

i budżetach na temat norm

zużycia środków produkcji,

norm wydajności pracy oraz

przewidywanych skutków

usprawnień organizacyjnotechniczne.

aktualnie obowiązujące

normy techniczne oraz

planowane ceny i budżety

kosztów pośrednich

rzeczywiście zarejestrowane

koszty na kontach

księgowych

Charakter kosztu

jednostkowego

Czemu służy koszt

jednostkowy uzyskany w

wyniku kalkulacji ?

mało dokładny,

wyłącznie

orientacyjny koszt

jednostkowy

ustalenie ceny na wyrób

(usługę), gdy nie ma jeszcze

dokładnych opracowań

konstrukcyjnych i

technologicznych

planowany

jednostkowy koszt

wytworzenia

tworzenie optymalnych

planów produkcji i

sprzedaży,

prowadzenie polityki

zaopatrzenia,

tworzenie podstaw obniżki

kosztów.

normatywny koszt

jednostkowy

Narzędzie kontroli

operatywnej kosztów

rzeczywisty koszt

wytworzenia

wycena wyrobów gotowych i

pomiar zysku,

podstawa do sprawdzianu

założeń na temat zużycia

czynników produkcji w

kalkulacjach wstępnych.

1

KALKULACJA

Podziałowa

prosta

Doliczeniowa

współczynnikowa

fazowa

zleceniowa

asortymentowa

Kalkulacja podziałowa prosta.

Kp

Kj =

Wg

gdzie:

Kj – jednostkowy koszt wytworzenia

Kp – całkowite koszty produkcji

Wg – ilość wyrobów gotowych (usług)

lub

Kp

Kj =

Wg + (Wt x % przerobu)

gdzie:

Wt – wyroby (usługi) w toku

Przykład 1

Pozycja kalkulacyjna

Całkowite koszty

produkcji (zł)

Liczba wyrobów gotowych (usług)

(szt.)

Koszt jednostkowy

(zł/szt.)

Materiały bezpośrednie

350

100

3,50

Płace bezpośrednie

800

100

8,00

Koszty wydziałowe

2.450

100

24,50

RAZEM

3.600

100

36,00

2

Przykład 2

- Materiały bezpośrednie

5.400 zł

- Płace bezpośrednie

4.700 zł

- Koszty wydziałowe

7.900 zł

W danym okresie wytworzono 600 sztuk wyrobów gotowych. W wyniku inwentaryzacji stwierdzono, że w

produkcji znajduje się jeszcze 500 sztuk wyrobów przetworzonych w 80%.

Należy dokonać kalkulacji kosztu jednostkowego produktu zakończonego oraz produkcji w toku.

Rozwiązanie:

1.

Obliczamy wielkość produkcji bieżącego okresu:

-

2.

3.

600 sztuk zakończonych w 100%

= 600 sztuk

500 sztuk zakończonych w 80%

= 400 sztuk

razem produkcja wyrażona za pomocą jednostek

przeliczeniowych (wyrobów gotowych)

= 1000 sztuk

Kalkulacja kosztu wytworzenia wyrobów gotowych i produkcji w toku (półfabrykatu).

Pozycja kalkulacyjna

Całkowite

koszty

produkcji (zł)

Produkcja

(szt.)

Jednostkowy

Jednostkowy koszt

koszt wyrobu

produktu nie zakończonego

gotowego (zł/szt.)

(zł/szt.)

Materiały bezpośrednie

5.400

1000

5,40

80% od 5,40 = 4,32

Płace bezpośrednie

4.700

1000

4,70

80% od 4,70 = 3,76

Koszty wydziałowe

7.900

1000

7,90

80% od 7,90 = 6,32

RAZEM

18.000

1000

18,00

80% od 18,00 = 14,40

Sprawdzenie wyników kalkulacji:

Produkcja zakończona 600 sztuk x 18 zł/szt. = 10.800 zł

Produkcja w toku 500 sztuk x 14,40 zł/szt. = 7.200 zł

Razem koszty całej produkcji wyniosły 18.000 zł, co odpowiada łącznemu technicznemu kosztowi wytworzenia.

3

Kalkulacja podziałowa współczynnikowa

Istota kalkulacji współczynnikowej polega na sprowadzeniu kosztów różnych wyrobów (usług) do wspólnego

mianownika dzięki przeliczeniu ich za pomocą współczynników na jednorodne (umowne) przedmioty kalkulacji

Przykład

Przedsiębiorstwo „Alfa” produkuje dwa rodzaje opakowań o pojemności 100g i 130g. W danym okresie

wyprodukowano 454 sztuk opakowań o pojemności 100g oraz 420 opakowań o pojemności 130g. Koszty

poniesione w związku z produkcją obu typów opakowań były następujące:

Materiały bezpośrednie

9.200 zł

Płace bezpośrednie

7.800 zł

Koszty wydziałowe

6.000 zł

RAZEM

23.000 zł

Rozwiązanie:

Pozycja kalkulacyjna

1

Koszt

Ilość

Koszt

Ilość jednostek

jednostkowy

produkcji

wytworzenia

Współczynnik współczynnikowych

wyrobu

wytworzonej

jednostki

(kol. 2 x 3)

gotowego

(szt.)

współczynnikowej

(kol. 4 x 5)

2

3

4

5

6

Materiały

bezpośrednie

454

420

1

1,3

454

546

1000

9,2

9,2

9,2

11,96

Płace bezpośrednie

Opakowania 100g

Opakowania 130g

454

420

1

1,3

454

546

1000

7,8

7,8

7,8

10,14

Koszty wydziałowe

Opakowania 100g

Opakowania 130g

454

420

1

1,3

454

546

1000

6,0

6,0

6,0

7,8

Opakowania 100g

Opakowania 130g

Obliczanie kosztu jednostkowego technicznego wyrobu:

Pozycja kalkulacyjna

Koszt jednostkowy (zł/szt.)

opakowanie 100g

opakowanie 130g

Materiały bezpośrednie

9,2

11,96

Płace bezpośrednie

7,8

10,14

Koszty wydziałowe

6,0

7,80

Razem – techniczny koszt wytworzenia

23,0

29,90

4

Kalkulacja podziałowa procesowa

Kalkulacja podziałowa procesowa (fazowa) ma zastosowanie w produkcji masowej i wieloseryjnej,

przechodzącej przez szereg następujących po sobie faz procesów produkcyjnych.

Przykład

Przedsiębiorstwo „Beta” wyprodukowało w danym okresie w wydziale I 400 sztuk półfabrykatów, a w wydziale

II 300 sztuk wyrobów gotowych. Różnicę ilościową między wydziałem I i II stanowi 100 sztuk produkcji w toku,

którą stanowiła w tym przypadku nie przetworzone półfabrykaty pobrane z wydziału I. Poszczególne wydziały

pokrywają się z fazami produkcyjnymi.

Informacje o kosztach wydziałów (faz produkcyjnych) zawarto w poniższej tabeli:

Faza I

Wydział I (zł)

Faza II

Wydział II (zł)

Łącznie

Materiały bezpośrednie

8.000

---

8.000

Płace bezpośrednie

4000

4.700

8.700

Koszty wydziałowe

16.000

13.300

29.300

Razem

28.000

18.000

46.000

Pozycja kalkulacyjna

Rozwiązanie:

koszty fazy I

28.000 zł :400 szt. półfabrykatów

koszty fazy II

18.000 zł :300 szt. wyr. gotowych

razem koszt wytworzenia wyrobu gotowego

= 70 zł/szt.

= 60 zł/szt.

= 130 zł/szt.

Sprawdzenie wyników kalkulacji:

300 szt. wyrobów gotowych x 130 zł/szt.

100 szt. półfabrykatów (prod. w toku) x 70 zł/szt.

łącznie koszty całej produkcji

= 39.000 zł

= 7.000 zł

= 46.000 zł

5

Kalkulacja doliczeniowa

Kalkulacje doliczeniowe stosuje się w przedsiębiorstwach wytwarzających szeroki asortyment produktów,

zróżnicowany pod względem rozmiarów produkcji, konstrukcji oraz technologii produkcji.

Istotnym elementem kalkulacji doliczeniowej jest doliczanie (rozliczanie) kosztów pośrednich na poszczególne

zlecenia lub asortymenty. Doliczanie to odbywa się w następujących etapach:

• określenie bazy doliczeń kosztów wydziałowych (klucza rozliczeniowego), kluczem tym może być np.

suma płac bezpośrednich, suma maszyno- lub roboczo-godzin, suma zużytych materiałów, suma

kosztów bezpośrednich,

• obliczenie wskaźnika narzutu kosztów wydziałowych, który informuje o tym, jaka wielkość kosztów

wydziałowych poniesionych w danym okresie przypada na jednostkę ustalonego klucza podziałowego,

Wskaźnik ten określany jest wzorem:

Wnkw =

suma kosztów wydziałowych

suma bazy doliczeń

x 100%

• ustalenie kwoty kosztów pośrednich (wydziałowych) przypadających na dane zlecenie (lub

asortymentu):

Wnkw x baza doliczeń zlecenia

Kwz =

100%

gdzie:

Wnkw – wskaźnik narzutu kosztów wydziałowych

Kwz – koszty wydziałowe zlecenia (asortymentu)

Rodzaj kalkulacji

Zastosowanie

Przedmiot kalkulacji

Kalkulacja doliczeniowa

zleceniowa

Produkcja jednostkowa,

małoseryjna w długich odstępach

czasowych

Seria, partia, sztuka wyrobu,

roboty, usługi

Kalkulacja doliczeniowa

asortymentowa

Produkcja średnio – i wielkoseryjna

Asortyment lub grupa

asortymentowa

Przykład – kalkulacja zleceniowa

W danym okresie sprawozdawczym przedsiębiorstwo „Gama” wykonała dwa zlecenia produkcyjne:

Zlecenie nr 1:

200 sztuk wyrobów A

Zlecenie nr 2:

250 sztuk wyrobów B

Koszty zewidencjonowane w przekroju pozycji kalkulacyjnych zawiera poniższe zestawienie:

Pozycja kalkulacyjna

Materiały bezpośrednie

Płace bezpośrednie

Koszty wydziałowe

Razem

Ogółem koszty

(zł)

18000

4000

3800

25800

Koszty

Zlecenia nr 1

10000

3000

?

Koszty

Zlecenia nr 2

8000

1000

?

Należy sporządzić kalkulację wyrobów, wiedząc że cała produkcja została zakończona, a koszty wydziałowe są

rozliczone w stosunku do płac bezpośrednich.

6

Rozwiązanie:

Pozycja kalkulacyjna

Zlecenie 1

Zlecenie 2

Ogółem koszty (zł) Koszt jedn. (zł/szt.) Ogółem koszty (zł) Koszt jedn. (zł/szt.)

Materiały bezpośrednie

10.000

50,00

8.000

32,00

Płace bezpośrednie

3.000

15,00

1.000

4,00

Koszty wydziałowe

2.850

14,25

950

3,80

15.850

79,25

9.950

39,80

Razem

Objaśnienia:

1.

Obliczono koszty wydziałowe zgodnie ze wskaźnikiem narzutu:

3.800

Wnkw =

x 100% = 95%

4.000

kwota narzutu kosztów wydziałowych

dla zlecenia 1:

dla zlecenia 2:

2.

95% od 3.000 zł = 2.850 zł

95% od 1.000 zł = 950 zł

Ustalono koszty jednostkowe wyrobów produkowanych w ramach zleceń 1 i 2 dzieląc koszty zleceń przez

liczbę wyrobów.

Sprawdzenie wyników kalkulacji:

Zlecenie 1:

Zlecenie 2:

Razem

200 szt. x 79,25 zł/szt. = 15.850 zł

250 szt. x 39,80 zł/szt. = 9.950 zł

25.800 zł

Przykład– kalkulacja asortymentowa z produkcją nie zakończoną

Przedsiębiorstwo „Omega” produkuje trzy asortymenty wyrobów: X, Y, Z. Bezpośrednie koszty produkcji były

następujące:

Pozycja kalkulacyjna

Materiały bezpośrednie

Płace bezpośrednie

Razem

X

7.000

2.000

9.000

Wyrób (zł)

Y

3.000

1.000

4.000

Z

6.000

2.000

8.000

Ogółem (zł)

16.000

5.000

21.000

Koszty wydziałowe poniesione w danym okresie wyniosły 10.000 zł. Kluczem rozliczeniowym jest suma płac

bezpośrednich. W bieżącym okresie wyprodukowano:

asortyment X –

500 szt. wyrobów gotowych

asortyment Y –

600 szt. wyrobów gotowych

800 szt. wyrobów przetworzonych w 50%

asortyment Z -

900 szt. wyrobów gotowych

375 szt. wyrobów przetworzonych w 80%

Należy sporządzić kalkulację kosztów jednostkowych asortymentów dla produkcji zakończonej i produkcji w

toku.

7

Rozwiązanie:

1.

Ustalenie narzutu kosztów wydziałowych w przekroju asortymentów:

10.000 zł

Wnkw =

x 100% = 200%

5.000 zł

kwoty narzutu kosztów wydziałowych wynoszą:

2.

-

wyrób X

200% od 2.000 zł = 4.000 zł

-

wyrób Y

200% od 1.000 zł = 2.000 zł

-

wyrób Z

200% od 2.000 zł = 4.000 zł

Ustalenie umownych jednostek kalkulacyjnych dla asortymentów, gdzie występuje produkcja w toku:

Wyrób

Produkcja

zakończona w 100%

(szt.)

Produkcja nie

zakończona (szt.)

%

zaawansowanie

produkcji w toku

Liczba umownych jednostek

kalkulacyjnych

X

500

---

---

500 szt.

Y

600

800

50%

600 szt. + 400 szt. = 1000 szt.

Z

900

375

80%

900 szt. + 300 szt. = 1200 szt.

3.

Kalkulacja kosztów jednostkowych:

Pozycja

kalkulacyjna

Materiały

bezpośrednie

Płace

bezpośrednie

Koszty

wydziałowe

Razem

Wyrób X

Koszt jednostkowy

wyrobu

prod. w toku

gotowego

Wyrób Y

Koszt jednostkowy

wyrobu

prod. w

gotowego

toku

Wyrób Z

Koszt jednostkowy

wyrobu

prod. w

gotowego

toku

14,00

---

3,00

1,50

5,00

4,00

4,00

---

1,00

0,50

1,67

1,33

8,00

---

2,00

1,00

3,33

2,67

26,00

---

6,00

3,00

10,00

8,00

Sprawdzenie wyników kalkulacji:

Wyrób X

500 szt. wyrobów gotowych x 26 zł/szt. =

Wyrób Y

600 szt. wyrobów gotowych x 6 zł/szt. =

800 szt. wyrobów nie zakończonych x 3 zł/szt. =

3.600 zł

2.400 zł

Wyrób Z

900 szt. wyrobów gotowych x 10 zł/szt. =

375 szt. wyrobów nie zakończonych x 8 zł/szt. =

9.000 zł

3.000 zł

RAZEM: suma kosztów bezpośrednich i pośrednich

13.000 zł

31.000 zł

8