OPEC oraz sytuacja na

rynku ropy naftowej w ostatnich latach

Rynek ropy naftowej należy do jednego z największych na świecie i historycznie został

zdominowany przez duże koncerny naftowe i kontrolowane przez państwo narodowe

przedsiębiorstwa naftowe, zarówno po stronie producentów jak i rynków zbytu.

Charakterystyczne dla tego rynku są długie okresy dostawy związane z transportem morskim

i napiętymi harmonogramami terminali naftowych. W celu ułatwienia wyceny i zapewnienia

porównywalności w różnych regionach geograficznych stosuje się powszechnie w

kontraktach handlowych pewne referencyjne gatunki ropy zwane benchmarkami. Najbardziej

płynne są rynki dla trzech standardów ropy naftowej:

# Brent dla Europy i właściwie całego świata, dla którego bardzo rozwinięty jest rynek

zarówno futures jak i forward oraz szereg transakcji opcyjnych. Głównym rynkiem obrotu dla

ropy naftowej typu Brent jest International Petroleum Exchange (IPE) w Londynie.

# WTI (West Texas Intermadiate) przeważnie dla odbiorców z USA. Rynkiem obrotu jest

tutaj New York Mercantile Exchange (NYMEX), rynek ten koncentruje się głównie na

kontraktach futures.

# Dubai stosowany głównie przez producentów z regionu Zatoki Perskiej w stosunku do

odbiorców z południowo-wschodniej Azji. Rynek standardu Dubai ma charakter czysto

pozagiełdowy, do którego dostęp mają tylko główni producenci z regionu i najważniejsi

odbiorcy. Podstawowe instrumenty wykorzystywane przez uczestników rynku to kontrakty

forward, które przenikają się razem z transakcjami natychmiastowymi.

Obie wojny światowe przyczyniły się do niezwykle szybkiego wzrostu zapotrzebowania na

ropę naftową.

W pierwszej połowie XX wieku jedyne poważniejsze zaburzenia na bardzo już ważnym

światowym rynku ropy naftowej miały miejsce przy końcu I wojny światowej i w okresie

bezpośrednio powojennym. Ceny oscylowały wówczas wokół 20 USD za baryłkę. Przyczyny

były dwie: wojenno-rewolucyjny chaos w Europie, a szczególnie w Rosji, która była ważnym

eksporterem ropy, oraz boom w gospodarce amerykańskiej i związane z tym nienadążanie

podaży ropy za popytem. Jednak stopniowe porządkowanie sytuacji w Europie oraz

rozpoczęcie eksploatacji nowych, bardzo zasobnych i tanich złóż w Teksasie i Wenezueli

spowodowały, że na przełomie lat 20-tych i 30-tych ceny spadły nawet poniżej połowy cen z

roku 1920. tj. do 8-10 USD.

W dekadzie 1950-1960 średnie ceny ropy oscylowały wokół 10 USD. Tak niskie ceny

umożliwiły bezprecedensowy rozwój ekonomiczny świata kapitalistycznego, trwający w

niezakłócony sposób do początku lat 70-tych, nie przynosiły natomiast uczciwych dochodów

krajom, na trenie których ropa była wydobywana.

Pragnąc poprawić swą sytuację w tym zakresie, 5 czołowych krajów naftowych w dniu 14

września 1960 roku na konferencji w Bagdadzie powołano do życia Organizację Krajów

Eksportujących Ropę Naftową – OPEC. Celem Organizacji, bardzo silnej i wpływowej,

szczególnie w okresie lat 70-tych i obecnie, jest „koordynacja i ujednolicenie polityki

naftowej Krajów Członkowskich, w celu zapewnienia krajom wydobywającym ropę

regularnych dostaw ropy, a firmą naftowym uczciwego zysku z zaangażowanego kapitału”

Członkami-załozycielami OPEC było 5 państw: Arabia Saudyjska, Kuwejt, Iran, Irak i

Wenezuela. Obecnie Organizacja zrzesza 11 krajów: oprócz 5 wymienionych także Algerie

(1969), Indonezję i Libię (1962), Katar (1961), Nigerię (1971) i Zjednoczone Emiraty

Arabskie(1967). Przez wiele lat członkami OPEC były także Ekwador (1973) oraz Gabon

(1975), ale oba te kraje opuściły w latach 90-tych szeregii organizacji.

Siedzibą OPEC jest Wiedeń, najwyższym organem jest Konferencja, wykonawczym – Rada

Gubernatorów wraz z komisją Ekonomiczną i Sekretariatem. Działalność OPEC dotyczy

wszystkich aspektów rynku, takich jak ceny, opłaty eksploatacyjne, limity wydobycia i zyski.

Znakomita większość krajów członkowskich OPEC to wielcy światowi producenci ropy. W

pierwszym okresie swej działalności OPEC skoncentrował się na zagadnieniu zmiany

podziału zysków z wydobycia między krajami-właścicielami złóż a zachodnimi firmami je

eksploatującymi z mniej więcej 50:50 na 70:30%. OPEC osiągnął w ten sposób znaczny

wzrost wysokości podatków płaconych przez zagraniczne firmy wydobywcze do budżetów

swych państw członkowskich. Pomimo tego ceny ropy na rynkach światowych zmalały przed

rokiem 1970 do mniej niż 8 USD za baryłkę i tylko minimalnie wzrosły w latach 1971-1972.

W roku 1973 nominalna cena ropy naftowej nie przekraczała 3 USD. W październiku 1973

wybuchła wojna izraelsko-arabska, która była przede wszystkim wojną o terytoria, ale szybko

okazało się, że stała się również w dużej mierze wojna o ropę, a przynajmniej zapalnikiem

największego kryzysu naftowego w historii świata. Rządy kilku krajów członkowskich

OPEC, chcąc wspomóc kraje arabskie uczestniczące w wojnie, drastycznie ograniczyły

wydobycie ropy i nałozyły embargo na jej dostawy do uznanych za blisko współpracujące i

sympatyzujące z Izraelem (przede eszystkim do USA, Danii i Holandii). Spadek podaży ropy

na rynkach światowych pociągnęły za sobą na przełomie lat 1973-1974 niemal 4-krotny

wzrost jej cen, do ponad 35 USD.

Sytuacja stopniowo ustabilizowała się w latach 1974-1975. Podaż ropy w latach 1975-1978

zaspokajała światowy popyt, jednak przy poziomie cen zbliżonym do 30 USD, tj. ponad 3krotnie wyższym niż przed kryzysem.

Polska w znacznym stopniu chroniona była w latach 70-tych przed bezpośrednim i szybkim

wzrostem cen ropy na skutek reguł gospodarczych obowiązujących w ramach Rady

Wzajemnej Pomocy Gospodarczej (tzw. „formuła bukareszteńska”, tj. 5-letnie ceny kroczące

ropy importowanej z ZSRR). Jednak kryzys naftowy, z pewnym opóźnieniem i wieloma

drogami pośrednimi, pomimo względnej izolacji Polski od gospodarki światowej, odbił się na

kondycji ekonomicznej naszego kraju i był niewątpliwie jedną z przyczyn wielkich kłopotów

gospodarczych odnotowanych w Polsce w końcu lat 70-tych i na początku 80-tych.

Kolejny poważny kryzys naftowy rozpoczął się w roku 1979. Od prawie 3 lat OPEC,

prowadząc silnie skoordynowaną politykę, utrzymywał ceny ropy na stałym poziomie, a jego

stratedzy doszli do wniosku, że są warunki do podjęcia próby dalszego wywindowania cen. W

latach 1979-1980 światowe ceny ropy wzrosły w sumie o ponad 100%., przy czym po roku

1980 zaczęły wyraźnie i trwale spadać. Drugi kryzys naftowy, pomimo przejściowego

wywindowania cen do niewyobrażalnego wcześniej poziomu, nie przyniósł krajom

zachodnim tak wielkich kłopotów jak kryzys pierwszy. Powodem było w dużej mierze lepsze

przygotowanie tych krajów po doświadczeniach pierwszego kryzysu. Większe problemy

kryzys ten stworzył raczej krajom rozwijającym się nie będącym producentami ropy, których

bilanse płatnicze nie mogły udźwignąć ciężaru tak wysokich opłat za ropę.

Wysokie ceny światowe ropy ograniczyły popyt oraz uczyniły jeszcze bardziej opłacalną

eksploatację złóż położonych poza terenem OPEC. W sumie kraje OPEC zmuszone były na

skutek braku popytu obniżyć wydobycie ropy niemal o połowę: z około 1,5 mld ton w drugiej

połowie lat 70-tych do około 0,75 mld ton w roku 1985, zmniejszając swój udział w

wydobyciu światowym z prawie 50% do poniżej 30%

Spadek popytu na ropę i inflacja dolara spowodowały, że mimo tak wysokiego wzrostu cen w

1979 r. przychody krajów OPEC z eksportu ropy dramatycznie spadły w pierwszej połowie

lat 80-tych.

W drugiej połowie lat 80-tych, wskutek słabej pozycji OPEC i napływu na rynek światowy

dużych ilości ropy naftowej wydobywanej przez inne kraje, ceny światowe ropy utrzymywały

się na względnie niskim poziomie około 20-25 USD. Znaczny niepokój na rynku i wzrost cen,

jak się później okazało przejściowy, miał miejsce w latach 1990-1991, wskutek agresji Iraku

na Kuwejt i wojny w Zatoce Perskiej.

Pierwsza połowa roku 1990 charakteryzowała się korzystną sytuacją potażową na rynku ropy

i przejściowo nawet spadkiem ceny poniżej 20 USD. Później, wskutek wojny i

spowodowanego nią spadku światowej podaży o około 7%, ceny osiągnęły poziom około 30

USD.

W styczniu 1991 miała miejsce druga osłona wojny w Zatoce Perskiej – operacja „Pustynna

Burza”, tj. intensywny atak lotnictwa USA na obiekty wojskowe Iraku. Również ta faza

wojny przyniosła znaczny niepokój na światowym rynku naftowym, ale nie na tyle istotny,

żeby poważnie zaburzyć jego funkcjonowanie lub spowodować duży wzrost cen.

Podsumowując, okres wojny w Zatoce trudno uznać za „pełno wymiarowy” kryzys naftowy.

Nie zaburzył on funkcjonowania światowego rynku naftowego w stopniu choćby

porównywalnym z kryzysami lat 1973-1974 i 1979-1980. Okres wojny w Zatoce należy z

historycznego punktu widzenia uznać raczej za „ostry egzamin” dla światowego rynku ropy,

w tym dla procedur decyzyjnych OPEC.

Rozwój sytuacji na światowym rynku naftowym w latach

1992-2000 charakteryzował się niemal zupełnym brakiem dramatycznych wydarzeń, tak

blisko związanych z rynkiem ropy w kilku poprzednich dziesięcioleciach. Obudziło to wielkie

nadzieje świata na trwała stabilizację cen ropy, a tymczasem koniec tego okresu przyniósł

duże i zaskakujące dla zdecydowanej większości analityków ruchy cen.

I rzeczywiście, w latach 1992-1997 światowe ceny ropy były stabilne i podlegały tylko

względnie małym wahaniom w przedziale 15-20 USD. Rok 1998 przyniósł raczej

niespodziewany spadek cen do poziomu 12-13, a przy końcu roku okresowo nawet poniżej 10

USD.

Sytuacja całkowicie odwróciła się w roku 1999, a jeszcze silniej w 2000. w latach tych miał

miejsce bardzo wyraźny i bardzo długi trend wzrostowy cen ropy, który ponownie podniósł

cenę do poziomu około 30,a chwilowo nawet 35-37 USD za baryłkę. Motywem wzrostu były

przede wszystkim działania OPEC, który po okresie względnej słabości i rozchwiania

interesów, odzyskał jedność i w ramach swej nowej strategii podjął skuteczne skoordynowane

działania polegające przede wszystkim na ustalaniu i precyzyjnym realizowaniu postanowień

o limitach wydobycia.

Strategia OPEC polega na tym, że mniej więcej co kwartał władze organizacji na podstawie

oceny aktualnego poziomu cen podejmują decyzję o zmniejszeniu bądź zwiększeniu limitów

wydobycia przez poszczególne kraje. Strategia ta jak na razie jest dość skuteczna i faktycznie

doprowadziła do względnej stabilizacji cen, mniej więcej w przedziale 22-28 USD.

Aktualnie ponad 75% światowych zasobów ropy naftowej znajduje się we władaniu krajów

OPEC, choć wydobycie OPEC tylko niewiele przekracza 40% wydobycia światowego.

W ubiegłym roku ropa naftowa oferowana na światowym rynku była najdroższa od 1981

roku. Jej ceny notowane w Londynie wzrosły w ciągu roku ponad 30 proc. W tym roku ceny

ropy poszły jeszcze w górę. Towarzyszą temu podwyżki cen paliw.

Zapasy ropy naftowej w Ameryce, która jest jej największym na świecie konsumentem,

zwiększały się przez 14 tygodni w tym roku, osiągając najwyższy poziom od 1999 r. Dostawy

benzyny w tygodniu zakończonym 6 maja były o 3,2 proc. wyższe niż średnia sezonowa z

ostatnich pięciu lat. Według raportu amerykańskiego Departamentu Energii rezerwy

przewyższyły przeciętne zapasy o 6,5 proc.

PONIEDZIAŁEK 30 MAJA 2005

Miniony tydzień przyniósł największy skok cen ropy naftowej od przeszło miesiąca.

Surowiec podrożał o 9,4 proc. Głównym powodem wzrostów jest rozpoczynający się w

Ameryce sezon motoryzacyjny, który potrwa do początków września. Zgodnie z tradycją

rośnie zapotrzebowanie amerykańskich kierowców na benzynę. W zeszłym tygodniu

wyniosło ono 9,4 mln baryłek dziennie, najwięcej w tym roku – podał Departament Energii

USA. Możliwe są dalsze rekordy.

Lipcowe kontrakty na lekką ropę amerykańską już w połowie zeszłego tygodnia przebiły

psychologiczną granicę 50 dol. za baryłkę. W piątek na NYME sprzedawano ją po 51,21 dol.,

dzień wcześniej za baryłkę płacono najwyższą cenę od dwóch tygodni – 51,70 dol. Rekord

wszech czasów pochodzi z początku kwietnia, kiedy wylicytowano 58,28 dol., głównie z

powodu obaw, że popyt znacznie przewyższy podaż. Trendom z Nowego Jorku kroku

dotrzymuje Londyn, gdzie ropę Brent kupowano w piątek po 50,37 dol.

Większość spośród 56 analityków i strategów ankietowanych przez amerykańską agencję

Bloomberg stawia na dalsze zwyżki ropy. Analitycy z Europy twierdzą jednak, że póki nie

dojdzie do dramatycznych spadków rezerw surowca w USA, rynek nie będzie reagował

nerwowo. Jak na razie, zapasy te się kurczą. W tygodniu zakończonym 20 maja amerykańskie

rezerwy zmniejszyły się o 1,6 mln, do 332,4 mln baryłek. Amerykańskie rafinerie koncentrują

się na produkcji benzyny – około 9 mln baryłek dziennie – a wykorzystanie zdolności

przetwórczych osiągnęło poziom 94,6 proc.

Ropa w USA już po raz drugi w tym tygodniu osiągnęła w piątek poziom 60 USD za baryłkę

- podają brokerzy.

Po godz. 11.00 czasu europejskiego jej cena wynosiła już jednak 59,92 USD za baryłkę.

W Londynie ropa Brent w dostawach na sierpień zdrożała w piątek przed południem o 47

centów, czyli 0,8 proc., do 58,43 USD za baryłkę. Jest więc blisko swojego niedawnego

rekordu, z 20 czerwca, gdy baryłka kosztowała 58,58 USD/b.

Na rynkach nie słabnie popyt na paliwa, a tymczasem zarówno dostawcy ropy jak i

rafinerie wykorzystują już maksimum swoich możliwości.

Import ropy przez Chiny, które należą do największych światowych odbiorców surowca,

wzrósł w maju do 10,4 mln ton. W pierwszych pięciu miesiącach tego roku chiński import

ropy wzrósł o 5,1 proc., do 52,3 mln ton.

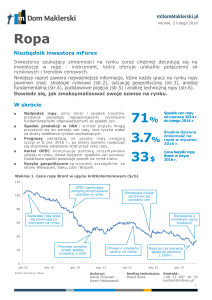

Średnie ceny ropy w latach 1995-99 wynosiły mniej niż 19 USD za baryłkę. Teraz ropa w

USA jest o prawie 60 proc. droższa niż przed rokiem o tej porze.

x60