Kurs-13

Marketing

i zarządzanie

w hodowli ryb

Autorzy, redaktorzy i moderatorzy:

Maciej Dymacz, Wioletta Czerantowicz

Stowarzyszenie Lacjum, Polska

Assoc.Prod. Dr. Halis Kalmış

Çanakkale Onsekiz Mart University, Turkey

Zarządzanie marketingowe

Zarządzanie marketingowe jest procesem

złożonym, który obejmuje: planowanie strategiczne i

operacyjne oraz fazę realizacji.

Planowanie strategiczne powinno obejmować cele

długoterminowe (strategiczne) oraz wytyczne,

określające sposób dotarcia do nich, lub

identyfikację strategii marketingowej. Etap ten jest

często nazywany zarządzaniem strategicznym.

Jego podstawowe elementy to określenie: misji,

wizji, celów i zadań dla przyszłych działań i

strategii. Na tym etapie istnieje możliwość wyboru

działania lub segmentów rynku.

Do podstawowych narzędzi planowania

strategicznego należą:

1. Analiza SWOT (mocne i słabe strony oraz

szanse i zagrożenia),

2. Analiza portfolio oraz analiza relacji:

produkt - rynek.

Strategia marketingowa

Pojęcie strategii marketingowej obejmuje zatem:

- Czynniki wewnętrzne: mocne i słabe strony w

gospodarstwie rybnym;

- Stan środowiska naturalnego: szanse i zagrożenia;

- Cele strategiczne;

Konkretne decyzje związane z zamierzeniami w sferze

produktów, proces ustalania cen, dystrybucji i

promocji;

Sposoby praktycznej realizacji wcześniejszych

pomysłów;

Systematyczny monitoring i analiza efektów działań

strategicznych w sferze marketingu.

Elementy strategii marketingowej:

Produkt - "odpowiedni produkt" musi być ściśle

powiązany z potrzebami klientów i ich

pragnieniami.

Cena - musi być ustalona na odpowiednim poziomie,

biorąc pod uwagę zarówno możliwości

zarobkowania klientów i ich aspiracje dotyczące

jakości i prestiżu itd.

Miejsce - produkt musi być dostarczony dokładnie

do konsumentów (rynek docelowy), aby były

dostępny i osiągalny.

Produkcja – komunikacja z konsumentami

(odbiorcami) powinna być na odpowiednim

poziomie, aby dowiedzieć się o wartości produktu,

cenie, miejscu i warunkach jego nabycia oraz

dlaczego należy kupić dokładnie ten produkt, a nie

inny.

Marketing mix

Strategia produktu są to: cechy fizyczne nazwy

marek, wizerunek produktu i firmy,

stowarzyszenia społeczne i kulturalne wraz z

produktem.

Polityka cenowa jest kolejnym ważnym elementem

marketingu mix.

Cena musi spełniać następujące wymagania:

- obejmować wszystkie koszty związane z

dostarczeniem produktu do konsumenta,

- zapewnienia zysku, przybliżeniu odzwierciedla

percepcję konsumenta do wartości produktu,

- musi mieć związek z innymi elementami marketingu mix.

Ustalenia ceny

Jedną z najtrudniejszych decyzji, jakie napotyka

dany rybak jest ustalenie ceny dla produktów

oferowanych na sprzedaż.

Przy podejmowaniu tej decyzji poniższe czynniki

powinny być brane pod uwagę:

- zakres, w którym produkt jest znany na rynku

- położenie wyrobu na rynku

- potencjał i praktyczna konkurencja dla

produktu,

- koszty produkcyjne,

- kanały dystrybucji.

Strategia cenowa

Przy ustalaniu ceny kilku czynników odgrywa ważną rolę.

Jednym z najbardziej podstawowych, jest ustalenie cen na

podstawie kosztów produkcji.

Polega on na dodaniu marginesu do kosztu produktu.

Można także ustawić cenę, biorąc pod uwagę cenę w

spółce konkurencyjnej.

Trzecie podejście to podejście cennikowe w zależności od

zapotrzebowania. Polega ona na oszacowaniu popytu na

produkt w różnych cenach i ustalając cenę do osiągnięcia

docelowego poziomu sprzedaży.

Strategia promocji

Istnieje wiele sposobów promocji.

Najważniejsze z nich to:

indywidualna sprzedaż;

reklama;

rozgłos;

tworzenie korzystnego wizerunku

gospodarstwa rybnego (public relations).

Narzędzia promocyjne w hodowli ryb

Przez wiele lat były różne sposoby pozyskiwania

klientów i wzmocnienie więzi z nimi.

Niektóre z nich to:

- reklama,

- marketing i public relations,

- merchandising,

- targi i wystawy,

- telemarketing,

- sprzedaż osobista,

- materiały promocyjne.

Biznes plan jest niezbędny do:

1. Określenia, czy projekt jest wart

poświecenia cennego czasu, pracy i

kapitału.

2. Sprawdzenia możliwości podjęcia

projektu.

3. Oszacowania, niezbędnych zasobów i

środków oraz sposobów ich pozyskania.

4. Zbadania korzyści i możliwości zagrożeń

dla projektu.

5. Opracowania strategii jej realizacji.

6. Wskazania zadań dla uczestników

projektu.

Struktura biznes planu

Przygotowanie biznes planu wymaga:

zdefiniowania zadań i odbiorców,

przygotowanie wstępnego planu,

przygotowanie kolejnej części planu, w tym:

- cel realizacji planu,

- profil gospodarstwa i jego właściwości,

- analiza rynku,

- strategia marketingowa,

- kwalifikacja personelu oraz sytuacji

Podstawowy układ treści może wyglądać

tak:

przednia strona biznes planu powinna

zawierać: nazwę firmy, adres, logo, nazwę

właściciela, adres i numer telefonu, datę

sporządzenia planu, imię (imiona), firma,

streszczenie planu, od którego zazwyczaj

zaczyna się przedstawienie planu, wstępna

ocena wykonalności planów i korzyści z

uczestnictwa.

cechy produktu (produktów)

Charakterystyka klienta i analiza rynku - wielkość

rynku, trendów i rozwoju - potencjał wzrostu rynku

(zaleca się, aby biznes plan zawiera analizę ostatnich

trzech lat oraz prognozy na następne 5 lat), pozycja

firmy w rynku,

Sprzedaż i dystrybucja - rodzaj sprzedaży (sprzedaż

bezpośrednia, poprzez agentów, inne rozwiązania),

klucze klientów i odsetek na zakup produktów.

promocyjne - metody i instrumenty promocji oraz

reklamę, rocznych wydatków na promocję,

sezonowości sprzedaży i produkcji,

cena – polityka cenowa dla wszystkich grup

produktów, wrażliwość cen na zmiany kosztów,

koszty sprzedaży jako procent dochodu i ich

zmienność w zależności od wielkości sprzedaży,

konkurencja (jak firma będzie konkurować z

innymi) – najważniejsi zawodnicy na rynku: imię i

nazwisko, adres, wielkość ich sprzedaży, udział w

rynku, silnych i słabych stron konkurencji, rodzaj

konkurencji: obraz, miejsce, produkt, usługi, ceny,

reklamy, metody sprzedaży,

lokalizacja projektu – miejsce produkcji oraz

lokalizacja bazy gospodarczej w tej dziedzinie

ważna jest również odległość na rynku,

umiejętności

zarządzania

wiek

i

wykształcenie właściciela (-ów), status

finansowy

właściciela

(właścicieli),

doświadczenia

zawodowe,

struktury

zarządzania

i

podziału

kompetencji,

korzystanie z doradztwa i konsultacji,

kwalifikacje

pracowników,

umiejętności,

wynagrodzenia,

inwestycje i pożyczki - plan niezbędnych

inwestycji, czas ich realizacji oraz ich

kosztów, projekt pożyczek potrzebnych do

wykonania planowanych inwestycji,

harmonogram realizacji projektu - lista

celów znajduje się na pierwszym planie,

krótkoterminowe i długoterminowe strategie,

rynek docelowy, cechy produktu, cena,

promocja, dystrybucja i niezbędne zasoby i

odpowiednie czynniki wpływające na sukces,

Plan finansowy jest najtrudniejszy, ale

również najważniejszym etapem procesu

planowania. Zwykle jest sporządzony na

następne 5 lat. Pierwszym krokiem powinno

być miesięczne lub kwartalne analizy.

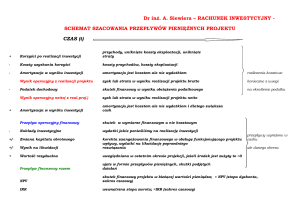

Ocena efektywności inwestycji

W ramach oceny efektywności inwestycji wykorzystane

mogą być między innymi następujące podejścia:

• metoda bieżącej wartości netto (net present value) NPV,

• wskaźnik zdyskontowanej stopy zysku – NPVR

• metoda wewnętrznej stopy zwrotu (internal rate of

return) - IRR

• metoda zmodyfikowanej wewnętrznej stopy zwrotu MIRR

• metoda okresu zwrotu (payback) – T

• metoda współczynnika dochodów i wydatków (benefit

cost ratio) - B/C,

• metoda współczynnika zyskowności (profitability ratio) PI

Wartość bieżąca netto

• NPV – wartość bieżąca netto inwestycji,

• CFt- przepływy pieniężne w okresie t, t = 0, 1, 2, ..., n

(w tym nakłady i wartość rezydualna),

• r - stopa dyskontowa

Projekty inwestycyjne, które kwalifikują się do

realizacji powinny charakteryzować się dodatnią

wartością NPV.

Wady:

• zakłada stopę reinwestycji przepływów dodatnich

równą stopie dyskontowej,

• nie zawiera informacji o marginesie ryzyka.

Wskaźnik IRR

• Metoda wewnętrznej stopy zwrotu (IRR)

stosowana

jest

w

celu

wyznaczenia

rzeczywistej

stopy

zwrotu

z

kapitału

zaangażowanego w projekt inwestycyjny.

Wewnętrzna stopa zwrotu określa stopę

dyskontową, przy której równoważą się bieżące

wartości nakładów i efektów realizowanego

przedsięwzięcia (wartość NPV = 0).

gdzie:

• NPV – wartość bieżąca netto

inwestycji,

• CFt- przepływy pieniężne w okresie t, t = 1, 2,

..., n

• IRR - wewnętrzna stopa zwrotu.

W przypadku, gdy wewnętrzna stopa zwrotu jest

wyższa niż stopa zwrotu uzyskiwana z

alternatywnych inwestycji (oczekiwanej stopy

zwrotu, kosztu kapitału, aktualnej stopy zwrotu

z kapitału posiadanego przez

przedsiębiorstwo), projekt inwestycyjny może

być realizowany.

Wady:

• nie umożliwia porównywania projektów o

różnych poziomach ryzyka (zakłada stopę

reinwestycji dodatnich przepływów oraz stopę

dyskontową równą IRR),

• nie nadaje się do oceny projektów nietypowych

(gdy znaki przepływów zmieniają się co

najmniej

dwukrotnie),

dla

projektów

nietypowych mogą wystąpić co najmniej dwie

wartości IRR,

• nie umożliwia porównywania projektów o

różnych wartościach nakładów inwestycyjnych.

Sprawozdawczość finansowa w hodowli ryb

Celem sprawozdawczości finansowej jest dostarczenie informacji na

temat sytuacji finansowej, efektywności finansowej i przepływów

pieniężnych jednostki, które są użyteczne dla szerokiego kręgu

użytkowników przy podejmowaniu przez nich decyzji gospodarczych.

Sprawozdawczość finansowa jest wykonywana przez sprawozdań

finansowych. Sprawozdanie finansowe stanowi uporządkowane

przedstawienie sytuacji finansowej i efektywności finansowej jednostki.

Pełne sprawozdanie finansowe zawiera:

(a) sprawozdanie z sytuacji finansowej na koniec okresu;

(b) sprawozdanie z całkowitych dochodów za okres;

(c) zestawienie zmian w kapitale własnym za okres;

(d) sprawozdanie z przepływów pieniężnych za okres;

Przy sporządzaniu sprawozdania finansowego kierownictwo

jednostki

dokonuje

oceny

zdolności

jednostki

do

kontynuowania działalności. Jednostka sporządza swoje

sprawozdania finansowe, z wyjątkiem rachunku przepływów

pieniężnych, zgodnie z zasadą memoriału. Gdy stosuje

memoriał jednostka ujmuje pozycje jako aktywa, zobowiązania,

kapitał

własny,

dochody.

Rachunek zysków i strat (ang. income statement) zwany

wcześniej rachunkiem wyników − jeden z podstawowych i

obligatoryjnych elementów sprawdzania finansowego jednostki.

Informuje jaka jest efektywność poszczególnych rodzajów

działalności oraz jaki jest ogólny wynik finansowy

przedsiębiorstwa.

Rachunek zysków i strat ukazuje zdolność firmy do

generowania zysków i samofinansowania, prezentuje strumienie

pieniężne. Sprawozdanie to polega na zestawieniu strumieni

przychodów uzyskanych w jednostce ze sprzedaży wyrobów i

usług bądź towarów w ramach prowadzonej działalności

handlowej oraz przychodów uzyskanych z przeprowadzenia

operacji finansowych i kosztów tej działalności. W krajach

należących do Unii Europejskiej o treści i układzie tego

sprawozdania przesądza zasadniczo IV Dyrektywa EWG, która

zawiera 4 wzory rachunku zysków i strat (kolejno art. 23 - 26 IV

Dyrektywa Rady z dnia 25.07.1978 r. Biuletyn KRDBK SKWP nr

2/1990).

Koszty obejmują niezbędne (gospodarczo i

społecznie uzasadnione) zużycie środków

rzeczowych oraz usług obcych, wyrażone w

cenach nabycia, a także niezbędne

wykorzystanie pracy żywej, wyrażone w

płacach, związane z efektem użytecznym,

powstałym w danym okresie na jakimkolwiek

odcinku

działalności

przedsiębiorstwa.

Koszty i ich kwalifikacja kosztów:

1. według rodzajów kosztów:

• amortyzacja,

• zużycie materiałów i energii,

• usługi obce,

• podatki i opłaty,

• wynagrodzenia,

• ubezpieczenia społeczne i inne świadczenia,

• pozostałe koszty rodzajowe.

2. według rodzajów działalności:

• koszty działalności produkcyjnej (wytwórczej),

• koszty działalności usługowej,

• koszty działalności handlowej,

3. według struktury wewnętrznej kosztów:

• koszty proste,

• koszty złożone.

Koszty i ich kwalifikacja kosztów c.d.

4. według miejsc powstania kosztów:

• koszty wydziałów podstawowych,

• koszty wydziałów pomocniczych,

• koszty zakupu,

• koszty sprzedaży,

• koszty zarządu,

5. według związku kosztów z procesem

produkcji:

• koszty podstawowe,

• koszty ogólne,

6. według związku kosztów z przedmiotem

odniesienia.

Analiza kosztów i zysków dla hodowców ryb

Koszty produkcji można ograniczyć, produkując ryby w pełnym

cyklu – począwszy od pozyskania ikry od własnych tarlaków,

poprzez podchów narybku, aż do uzyskania ryby towarowej.

Sposób na zwiększenie przychodów poprzez uzyskanie wyższej

ceny z kilograma ryby to zróżnicowanie rynków zbytu (sprzedaż

do mniejszych sklepów, restauracji czy dla klientów

indywidualnych). Można świadczyć również i inne usługi, takie

jak na przykład agroturystyka czy też udostępniać łowiska

specjalne. Poprawę rentowności przedsięwzięcia można

osiągnąć także poprzez „uszlachetnianie” produktu, na przykład

przez wstępną obróbkę, jaką jest patroszenie czy filetowanie.

Należy również dążyć do ograniczania roli pośredników.

Mimo wzrastających kosztów produkcji wciąż powstają nowe ośrodki zarówno

pstrągowe, jak i karpiowe. Hodowcy liczą na to, że spożycie ryb w kraju wzrośnie

(do średniej europejskiej wciąż brakuje wielu kilogramów), a i rynki zbytu w Europie

otworzą się jeszcze bardziej. W przypadku karpia (mającego na zachodzie Europy

mały udział wśród ryb konsumpcyjnych) problem w zbycie może stanowić silna

konkurencja ze strony takich państw, jak Czechy i Węgry, w których klimat

(cieplejszy) jest korzystniejszy dla hodowli tego gatunku.

Ile to kosztuje

Inwestycja w średniej wielkości ośrodek, produkujący kilkadziesiąt ton ryb, mimo

różnic w sposobie produkcji obu gatunków, to wydatek kilkuset tysięcy złotych. W

przypadku stawów karpiowych koszt usypania (stawy karpiowe się usypuje, nie

kopie) jednego hektara powierzchni produkcyjnej wynosi obecnie średnio około 10

tys. złotych (za wynajęcie na 1 godzinę odpowiedniego sprzętu, np. ciężkiego

spychacza, trzeba zapłacić ok. 200 zł). Trzeba pamiętać również, że bardzo istotną

kwestią, którą trzeba brać pod uwagę przy rozpoczynaniu produkcji, są wysokie

koszty zakupu środków obrotowych. Są nimi głównie pasze oraz materiał

zarybieniowy.

LINKI dla kursu nr 13

http://www.biznextdoor.com/the-advantages-of-marketingstrategy-for-your-business/#more-147(The Advantages of

Marketing Strategy for Your Business - article Buisness next door).

http://www.farmfreshsalmon.org/world-salmon-supply-demand(positive

aquaculture awareness)

http://ryby.rsi.org.pl/index.php/pl/Marketing/13 (articles in Marketing)

http://herahub.com/blog/2013/07/03/marketing/ (article - Full-time

Marketing Coordinator Position)

LINKi dla kursu-13

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Berliner, C., and Brimson, J.A., (1988), Cost Management for Today’s Advanced Manufacturing (The CAM-I

Conceptual desing), Boston: Waren, Gorham and Lamont.

Groth, K., (1994), Cost Management and Value Creation, Management Decision, Vol. 4., No. 4, pp. 1-6.

Guziur, S.,1997. “Chów ryb w małych stawach” Wyd. Oficyna Wydawnicza HOŻA; Warszawa

İnternational accountanting Satandards 1, IAS 7,

Johnson, H.T.,(1990), The Decline of Cost Management: A Rrinterpretation of 20ᵗͭʰ Century Cost

Management History, Emerging Practices in Cost Management, Ed.: Ed.: B.J. Brinker, Boston: Waren,

Gorham and Lamont, pp. 137-144.

http://www.biznextdoor.com/the-advantages-of-marketing-strategy-for-your-business/#more-147(The

Advantages of Marketing Strategy for Your Business - article Buisness next door).

http://www.farmfreshsalmon.org/world-salmon-supply-demand(positive aquaculture

awareness)

http://ryby.rsi.org.pl/index.php/pl/Marketing/13 (articles in Marketing)

http://herahub.com/blog/2013/07/03/marketing/ (article - Full-time Marketing Coordinator Position)

Kalmış, H., (2003), Cost Management as a Decision-Making Tool for Managers in the Global Competitive

Environment, Journal of Naval Science and Engineering, July, pp. 115-122.

Lewandowski, K.D., 1992. “Krainy jezior w Polsce” Wyd. Państwowe Wydawnictwo Rolnicze i Leśne;

Warszawa.

Napitupulu, Ilham Hidayah and Widyo Nugroho, Cost of Production at Business Unit in Aquaculture

Industry: Study at Aquafarm Nusantara Company, Journal of Modern Accounting and Auditing, ISSN 15486583, May 2012, Vol. 8, No. 5, 671-678.

Oliver, L., (2000), The Cost Management Toolbox, New York: Amacom.

Player, S., (1996), Insight in Cost Management, Controller Magazine, August, pp. 55-56.

Shim, J.K., and Siegel, J.G., Modern Cost Management & Analysis, New York: Barron’s Business Library.

Stópkiewicz, S., 2009. “Ryby nasze” Wyd. Klub dla ciebie; Warszawa.

Weil, R. L., and Maher M.W., (2005), Handbook of Cost Management, New Jersey: John Wiley & Sons, Inc.

Dziękujemy za udział w Kursie nr 13

Projekt fishfarm został zrealizowany przy wsparciu finansowym Komisji

Europejskiej. Dokument ten odzwierciedla jedynie stanowisko jej autora,

a Komisja nie ponosi odpowiedzialności za jakiekolwiek wykorzystanie,

które mogą być wykonane z informacji w nim zawartych "