Instrukcja wypełniania

Harmonogramu rzeczowo-finansowego wg zadań,

Harmonogramu realizacji Projektu wg kwartałów

oraz

Harmonogramy płatności dla Projektu wg kwartałów

do umów o dofinansowanie w ramach 2 Priorytetu PO IG.

„Harmonogram rzeczowo-finansowy wg zadań” oraz „Harmonogram realizacji projektu

wg kwartałów” stanowią integralną część Umowy o dofinansowanie. Oba dokumenty

dostarczają informacji, które służyć będą ocenie prawidłowości i terminowości realizacji

projektu i co do zasady powinny odpowiadać zapisom umieszczonym w harmonogramach

załączonych do Wniosku o dofinansowanie.

Należy zwrócić szczególną uwagę na spójność informacji podawanych w obu

harmonogramach. Nazwy i czas realizacji poszczególnych zadań w ramach projektu

muszą być zgodne!

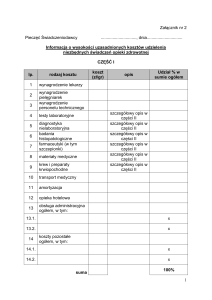

I. Harmonogram rzeczowo- finansowy wg zadań

Plik „Harmonogramu rzeczowo-finansowego wg zadań” zawiera tabele (w arkuszach)

zawierające oczekiwaną strukturę budżetu każdego zadania realizowanego w trakcie Projektu.

W tytule każdej tabeli należy wpisać numer zadania oraz tytuł i nr Projektu (nadany przez

Instytucję Pośredniczącą/Wdrażającą).

W przypadku konieczności zwiększenia liczby tabel należy skopiować arkusz o nazwie „Zad

n”. Zwiększanie w ten sposób liczby arkuszy wymaga skorygowania formuł w nowo

powstałym arkuszu w kolumnie H - Kwota kategorii kosztów narastająco (w PLN) tak, aby

możliwe było zachowanie ciągłości zliczania kategorii kosztów narastająco – konieczna jest

zmiana nazwy arkusza do którego jest odwołanie w formule, we wszystkich komórkach w

kolumnie H, w których jest wpisana formuła.

Należy również dokonać korekty formuł importujących informacje do ostatniego arkusza o

nazwie Kumulacja, w przeciwnym razie nie będzie on przedstawiał ostatecznych wartości

kategorii wydatków. Korekta ta polega na przypisaniu wartości komórek z kolumny C Kwota wydatków kwalifikowanych (brutto w PLN) odpowiednim komórkom z kolumny H Kwota kategorii kosztów narastająco (w PLN) z arkusza przedstawiającego budżet ostatniego

zadania – konieczna jest zmiana nazwy arkusza do którego jest odwołanie w formule, we

wszystkich komórkach w kolumnie C, w których jest wpisana formuła.

Tabele Harmonogramu rzeczowo-finansowego wg zadań dotyczące struktury finansowania

zadań obejmują zarówno koszty kwalifikowane, jak i niekwalifikowane.

W kolumnie 1 – Lp. – należy wpisać numer zadania (zgodny z Harmonogramem RzeczowoFinansowym złożonym wraz z wnioskiem o dofinansowanie).

W kolumnie 2 – Nazwa zadania – należy wpisać nazwę zadania (zgodny z Harmonogramem

Rzeczowo-Finansowym złożonym wraz z wnioskiem o dofinansowanie).

W kolumnie 3 – Zakres/Czas realizacji/Podmiot odpowiedzialny – należy wpisać zakres

wykonywanego zadania (zgodny z Harmonogramem Rzeczowo-Finansowym złożonym wraz

z wnioskiem o dofinansowanie), pełny czas jego realizacji (w formacie mm/rrrr – mm/rrrr)

oraz nazwę podmiotu odpowiedzialnego za realizację danego zadania/etapu zadania

(w przypadku projektu realizowanego przez konsorcjum).

W

kolumnie

4

–

Kategorie

kosztów

kwalifikowanych

wg

wytycznych

MRR/niekwalifikowanych – w formularzu (w części Kategorie kosztów) zostały już wpisane

kategorie kosztów kwalifikowanych zgodnie z Wytycznymi w zakresie kwalifikowalności

wydatków w ramach PO IG obowiązującymi na dzień ogłoszenia naboru wniosków dla danej

rundy aplikacyjnej (zgodnie z Harmonogramem Rzeczowo-Finansowym złożonym wraz z

wnioskiem o dofinansowanie). Nie należy usuwać kategorii wydatków z formularza!

Dla kosztów niekwalifikowanych (pozycja komórek w arkuszu wzorcowym D51 do E55)

została przewidziana jedna pozycja, bez podziału na kategorie, przy czym wykazywane

w tym miejscu koszty niekwalifikowane nie obejmują kosztów niekwalifikowanego podatku

VAT, który ponoszony jest w ramach kategorii kosztów kwalifikowanych!

W kolumnie 5 – Opis kosztu w ramach kategorii – należy podać rodzaje wydatków

mieszczących się w zakresie danej kategorii wydatków wybranych dla Projektu.

W kolumnie 6 – Kwota wydatków ogółem (brutto w PLN) – należy wpisać:

- w części kategorie kosztów – całkowite kwoty wydatków w ramach kategorii

kosztów kwalifikowanych (zgodnie z Wytycznymi w zakresie kwalifikowalności wydatków w

ramach PO IG) – koszty tu podane mogą zawierać w sobie cześć niekwalifikowaną wydatku

(np. niekwalifikowany podatek VAT);

- w części koszty niekwalifikowane – całkowite kwoty wydatków na koszty

niekwalifikowane – koszty tu podane w żadnej części nie mieszczą się w kategoriach

wydatków kwalifikowanych (zgodnie z Wytycznymi w zakresie kwalifikowalności wydatków

w ramach PO IG).

W kolumnie 7 – Kwota wydatków kwalifikowanych (brutto w PLN) – kolumna dotyczy tylko

części koszty kwalifikowane. Należy wpisać całkowitą wartość odpowiedniego wydatku

kwalifikowanego (np. w przypadku podmiotu mogącego odzyskać podatek VAT, będzie to

kwota netto, natomiast w przypadku podmiotu nie mogącego odzyskać podatku VAT, będzie

to kwota brutto).

W kolumnie 8 - Kwota kategorii kosztów narastająco (w PLN) – następuje automatyczne

wyliczenie skumulowanych wartości danych kategorii wydatków, jakie są planowane do

poniesienia od początku do końca realizacji danego zadania.

Tabela Harmonogramu rzeczowo-finansowego wg zadań dotycząca struktury dofinansowania

całego projektu, mieszcząca się w arkuszu Kumulacja obejmuje zarówno koszty

kwalifikowane jak i niekwalifikowane.

W kolumnie 2 – Kategorie kosztów kwalifikowanych wg wytycznych MRR – w formularzu

zostały już wpisane kategorie kosztów kwalifikowanych zgodnie z Wytycznymi w zakresie

kwalifikowalności wydatków w ramach PO IG i nie należy ich usuwać. Dla kosztów

niekwalifikowanych została przewidziana jedna pozycja, bez podziału na kategorie.

W kolumnie 3 – Kwota wydatków kwalifikowanych (brutto w PLN) – powinno nastąpić

automatyczne wyliczenie wartości wydatków, jakie są planowane do poniesienia w podziale

na kategorie.

W kolumnie 4 – Udział procentowy (w %) – wylicza się automatycznie udział

poszczególnych kosztów kwalifikowanych Projektu do jego kosztów kwalifikowanych

ogółem. Ponadto wyliczony zostaje udział procentowy kosztów niekwalifikowanych projektu

do jego kosztów ogółem.

Wartości liczbowe należy podawać w złotówkach, stosując funkcję zaokrąglenia liczb do

dwóch miejsc po przecinku tak, aby po wydrukowaniu arkusza suma wartości z

poszczególnych wierszy była identyczna z wartością podaną w wierszach

podsumowujących dla każdego arkusza „Zad …” i w arkuszu „Kumulacja”.

W przypadku konieczności użycia miar przy wpisaniu konkretnych wydatków należy wpisać

nazwę miary, jaką się używa w kalkulacji kosztów.

UWAGA

1. Struktura Harmonogramu rzeczowo-finansowego wg zadań nie może być zmieniana.

2. Należy zwrócić uwagę, czy w Harmonogramie rzeczowo-finansowym wg zadań

występują wszystkie oczekiwane formuły oraz czy dokonują odpowiednich wyliczeń.

W przypadku wystąpienia błędu należy go poprawić.

3. Szare pola nie powinny być edytowane.

II. Harmonogram realizacji Projektu wg kwartałów

Plik Harmonogramu realizacji Projektu wg kwartałów składa się z dwóch części.

Pierwszą część harmonogramu stanowią tabele (arkusze o nazwach „I q 2010”, „II q 2010”

itd. – na każdy kwartał realizacji Projektu przypada jeden arkusz kalkulacyjny), w których

Beneficjent określa zakres prac, jaki będzie realizowany w poszczególnych kwartałach

w przeciągu całego okresu realizacji Projektu.

W tytule każdej tabeli należy wpisać tytuł i nr Projektu (nadany przez Instytucję

Pośredniczącą).

W kolumnie 1 – Kwartał realizacji – należy wpisać kolejny kwartał realizacji projektu.

W kolumnie 2 – Nr i nazwy zadań/etapów zadań – należy wpisać numer i tytuł zadania bądź

zadań, które będą realizowane (w całości lub tylko w części) w danym kwartale.

W kolumnie 3 – Nazwy podmiotów – należy wpisać nazwę podmiotu odpowiedzialnego za

realizację danego zadania/etapu zadania (w przypadku projektu realizowanego przez

konsorcjum).

W kolumnie 4 – Zakres prac – należy opisać zakres prac dla danego zadania /etapu zadania,

które będą realizowane w danym kwartale.

Drugą część stanowi jeden arkusz pn. „Harmonogram płatności”. W tym arkuszu Beneficjent

określa harmonogram płatności ze strony Instytucji Pośredniczącej na rzecz Beneficjenta.

W tytule tabeli należy wpisać tytuł i nr Projektu (nadany przez Instytucję Pośredniczącą).

W kolumnie 1 podany jest rok realizacji Projektu – nie należy zmieniać wartości wpisanych

w kolumnie.

W kolumnie 2 podane są kwartały w danym roku realizacji Projektu – nie należy zmieniać

wartości wpisanych w kolumnie.

W kolumnie 3 – Kwota wydatków ogółem (kwalifikowane i niekwalifikowane w PLN) –

należy podać wartość wydatków ogółem, które Beneficjent będzie angażował w realizację

projektu w danym kwartale.

W kolumnie 4 – Kwota wydatków kwalifikowanych (w PLN) – należy podać kwotę wydatków

kwalifikowanych, odpowiadającą dofinansowaniu, o które Beneficjent będzie występować

w danym kwartale do Instytucji Pośredniczącej.

W kolumnie 5 – Kwota dofinansowania (w PLN) – należy podać kwotę dofinansowania,

o którą Beneficjent będzie występować w danym kwartale do Instytucji Pośredniczącej.

Uwaga!!! Zgodnie z treścią umowy Beneficjent, o ile planuje występować o zaliczkę,

zobowiązany jest do składania wniosków o płatność zaliczkową nie rzadziej

niż raz na kwartał. Beneficjent musi rozliczyć pobraną zaliczkę

w ciągu 120 dni od dnia jej otrzymania!

Uwaga: Wartości liczbowe należy podawać w złotówkach, stosując funkcję zaokrąglenia

liczb do dwóch miejsc po przecinku tak, aby po wydrukowaniu arkusza suma wartości z

poszczególnych wierszy była identyczna z wartością podaną w wierszu „Ogółem”.