Instrumenty międzynarodowych

rozliczeń handlowych

Akredytywa dokumentowa, inkaso

dokumentowe, polecenie wypłaty

AKREDYTYWA DOKUMENTOWA

Akredytywa jest pisemnym zobowiązaniem banku otwierającego

akredytywę z polecenia zleceniodawcy (importera lub

kupującego) do zapłaty lub zabezpieczenia zapłaty określonej

kwoty beneficjentowi akredytywy (eksporterowi lub sprzedawcy),

pod warunkiem złożenia przez niego wymaganych dokumentów

w terminie ważności akredytywy, potwierdzających wypełnienie

wszystkich warunków, od których uzależniona została zapłata z

akredytywy. W transakcjach handlowych rozliczanych za

pomocą akredytyw zazwyczaj biorą udział 4 podmioty:

zleceniodawca, bank otwierający (zwany też bankiem

zleceniodawcy), beneficjent akredytywy oraz bank

pośredniczący (zazwyczaj będący bankiem beneficjenta).

Schemat działania akredytywy

dokumentowej

Źródło:

http://www.brebank.pl/kii/zagraniczne_transakcje_handlowe/Akredytywa_dokumentowa_wla

sna/#schemat

Każde zlecenie otwarcia akredytywy zawiera standardowo następujące

elementy:

nazwę i adres zleceniodawcy

nazwę i adres beneficjenta

walutę i kwotę

termin i miejsce ważności

podstawowe warunki transakcji

opis dokumentów, jakie ma złożyć beneficjent (np. faktura, konosament,

list przewozowy, dokument ubezpieczeniowy, weksel trasowany)

określenie akredytywy jako odwołalnej i/lub przenośnej, jeśli

zleceniodawca założył taki przypadek

określenie sposobu realizacji akredytywy poprzez wskazanie: czy

akredytywa jest dostępna przez płatność czy przez akceptację; czy

płatność ma nastąpić na bazie a vista, czy przewidziane jest jej

odroczenie; czy wymagana jest prezentacja weksla trasowanego

określenie miejsca realizacji akredytywy, tj. wyznaczenie banku, który

dokona sprawdzenia dokumentów i wypłaty z akredytywy

Źródło:

http://www.brebank.pl/kii/zagraniczne_transakcje_handlowe/Akredytywa_dokumentowa_wlasna/#

opis%20i%20korzy%C5%9Bci

INKASO DOKUMENTOWE

Inkaso dokumentowe jest formą rozliczenia, w której bank

importera (na podstawie instrukcji wystawionej przez

eksportera, bądź przez jego bank) zobowiązuje się do wydania

dokumentów handlowych importerowi. Następuje to po

dokonaniu przez importera zapłaty lub zabezpieczeniu płatności

w odroczonym terminie zapłaty poprzez np. wystawienie weksla

własnego lub akcept weksla trasowanego.

Schemat działania inkasa

dokumentowego

Żródło:

http://www.kredytbank.pl/korporacje_instytucje/obsluga_handlu_zagranicznego/Obsluga_transakcji_handlo

wych/inkaso_dokumentowe/

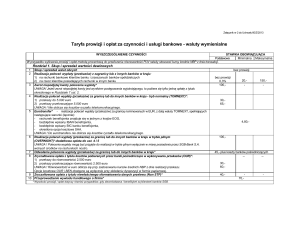

BRE Bank oferuje poniższe rodzaje inkasa dokumentowego.

Inkaso gotówkowe (D/P – “documents against payment” lub CAD -

“cash against documents”). Bank jako inkasujący wydaje

dokumenty handlowe importerowi tylko za dokonaną przez niego

zapłatą.

Inkaso akceptacyjne (D/A – “documents against acceptance”).

Bank jako inkasujący wydaje dokumenty handlowe w zamian za

akceptację terminowego weksla trasowanego.

Inkaso w zamian za weksel własny (""promissory note”). Bank

jako inkasujący wydaje dokumenty handlowe importerowi w

zamian za przedłożenie przez niego zobowiązania zapłaty

określonej sumy, w określonym terminie i miejscu, w formie

określonej prawem wekslowym.

Inkaso kapitańskie (inkaso bezpośrednie - “direct collection”).

Wysyłka dokumentów handlowych następuje pocztą kapitańską

wraz z towarem, bezpośrednio do banku inkasującego, z

pominięciem banku podawcy (eksportera).

Źródło:

http://www.brebank.pl/msp/zagraniczne_transakcje_handlowe/inkaso_dokumentowe_eksportowe

/#pytania_i_odpowiedzi

INKASO TOWAROWE

Importer dysponuje od razu towarem, a zapłaty za dokumenty

dokonuje w terminie późniejszym. Stosowane tylko wobec

bardzo wiarygodnych partnerów handlowych.

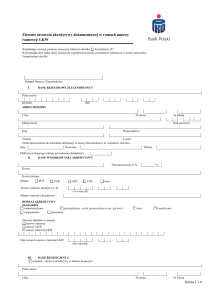

POLECENIE WYPŁATY

Przekaz (polecenie wypłaty), jest to otrzymane od banku

zagranicznego lub krajowego (przekaz eksportowy), lub

skierowane do banku zagranicznego lub krajowego (przekaz

importowy), zlecenie przelania na wskazany rachunek

określonej kwoty pieniężnej na rzecz beneficjenta, zgodnie z

instrukcjami zawartymi w zleceniu płatniczym.

Pole: Realizacja płatności w trybie: - należy zakreślić jeden z nw.

trybów

Zwykłym - realizacja polecenia wypłaty odbywa się z datą waluty SPOT.

Oznacza to, iż wykonanie zlecenia następuje z datą waluty w drugim dniu

roboczym licząc od następnego dnia po dniu złożenia dyspozycji, po

uwzględnieniu cut-off time obowiązującego w banku.

Pilnym - oznacza realizację płatności z datą waluty “jutro”, czyli SPOT-1.

Ekspresowym - oznacza realizację płatności z datą waluty “dziś” , czyli SPOT-2.

Pole: 70: Tytuł płatności - należy wpisać nazwę i numer dokumentu,

na podstawie którego wykonywana jest zapłata, np. Commercial

Invoice No … lub Handelsrechnung NR …lub Faktura Nr lub Sales

Contract No, Handelsvertrag Nr lub Umowa Nr lub Potwierdzenie

Zamówienia z dnia...

Pole: 71A: Opcje kosztowe: BEN – wszystkie koszty (BZWBK,

banków pośredniczących oraz banku Odbiorcy) pokrywa Odbiorca

płatności , SHA – koszty BZ WBK pokrywa Zleceniodawca, a koszty

banku pośredniczącego i odbiorcy pokrywa Odbiorca, OUR – wszystkie

koszty pokrywa zleceniodawca płatności.

Zwyczajowo każda ze stron pokrywa koszty swojego banku, ale zawsze jest to

kwestia umowy między stronami.

Źródło: http://indywidualni.bzwbk.pl/przewodniki/polecenie-wyplaty/dyspozycja-wystawieniapolecenia-wyplaty-formularz-przewodnik.html

Koniec