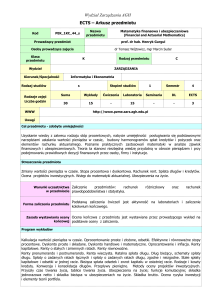

Kierunek: Zarządzanie

KARTA PRZEDMIOTU

NAZWA PRZEDMIOTU

Matematyka finansowa

LICZBA GODZIN

System studiów

Ogółem

godzin

Wykład

Ćw. aud.

30

10

20

Niestacjonarne

Typ przedmiotów

Rok studiów / semestr studiów

Lab./

Warszt./

Projekt

Semin.

Ćw.

ter.

ECTS

5

Treści specjalnościowe

III/6

CEL PRZEDMIOTU:

C1 -Nabycie umiejętności posługiwania się metodami matematycznymi, użytecznymi w kalkulacjach.

C2 - Opanowanie umiejętności kalkulacji wartości pieniądza w czasie. Wskazanie sposobów rozliczeń kredytów i pożyczek.

Opanowanie wyceny instrumentów finansowych.

C3 - Poznanie praktycznych zastosowań matematyki w analizie zjawisk finansowych. Zapoznanie z nowoczesnymi metodami

oceny ryzyka kredytowego oraz metodami wyceny obligacji i zarządzania portfelem obligacji.

WYMAGANIA WSTĘPNE W ZAKRESIE WIEDZY, UMIEJĘTNOŚCI I INNYCH KOMPETENCJI

(W TYM PRZEDMIOTY WPROWADZAJĄCE)

1. Matematyka

2. Statystyka opisowa

3. Finanse

4. Rachunkowość finansowa

EFEKTY KSZTAŁCENIA

EK1 – Umiejętność posługiwania się podstawowymi narzędziami wartości pieniądza w czasie, wyznaczanie wartości obecnej i

przyszłej strumieni rat płatności. Ocena atrakcyjności dostępnych na rynku instrumentów finansowych.

EK2 – Opanowanie podstaw teoretycznych metod wykorzystujących w zagadnieniach obliczania wartości pieniądza w czasie,

szacowania stopy dyskontowej, budowy harmonogramów spłat kredytów i pożyczek, wyceny obligacji.

EK4 – Rozpoznawanie problemów występujących w zakresie stosowania matematyki w zagadnieniach finansowych oraz ich

samodzielne rozwiązywanie, znajomość zagadnień finansowych, w których zastosowanie ma matematyka.

EK5- Interpretacja uzyskanych wyników wykorzystania metod wykorzystujących matematykę w zagadnieniach finansowych

oraz umiejętność dokonywania niezbędnych modyfikacji w przypadku pojawienia się niezgodności otrzymywanych rezultatów

z oczekiwaniami (teorią ekonomii i finansów).

EK6- Zrozumienie ograniczeń metod wykorzystujących matematykę stosowanych w zagadnieniach finansowych.

TREŚCI PROGRAMOWE

W1. Kalkulacja wartości pieniądza w czasie. Oprocentowanie proste. Rachunek procentu składanego. Oprocentowanie

nominalne, efektywne i ciągłe. Pojęcie równoważności przepływów pieniężnych. Wartość obecna i wartość przyszła kapitału.

Dyskonto handlowe i matematyczne. W2. Modele rat równych. Modele rat rosnących według postępu arytmetycznego

i rosnących według postępu geometrycznego. W3. Realna wartość kapitału. Obecna i przyszła wartość pieniądza

z uwzględnieniem inflacji. Rozliczenia związane ze spłatą długów. Spłaty kredytów w ratach kapitałowych o stałej wartości,

spłaty długu w stałych kwotach płatności. Karencja spłat, kredyty z dodatkowymi opłatami, kalkulacja spłat długu

z uwzględnieniem inflacji. Efektywny koszt kredytu. W5. Rachunek efektywności projektów inwestycyjnych. Kalkulacja opłat

leasingowych. Wycena papierów wartościowych. Podstawy matematyki ubezpieczeniowej.

CW1. Pojęcie i obliczanie odsetek od kapitału, stopa zwrotu z inwestycji. CW2. Procent prosty, dyskonto handlowe proste.

CW3. Procent składany, reguła 70, kapitalizacja podokresowa, efektywna stopa procentowa, oprocentowanie ciągłe, zmienna

stopa procentowa. CW4. Dyskontowanie składane. CW5. Oprocentowanie i inflacja, stopa realna, wzór Fishera i zastosowania.

CW6. Renty proste i uogólnione, wartość początkowa i końcowa renty, renty płatne z góry i renty odroczone i ich

zastosowania. Ratalna spłata długu, dług bieżący, część odsetkowa i kapitałowa raty. CW7. Przykłady najczęściej spotykanych

form spłaty kredytu: raty annuitetowe (tzw. stałe) i o stałej części kapitałowej (tzw. malejące), przykłady obliczeń schematu

spłaty kredytu.

Forma zajęć - wykłady

Liczba

godzin

Forma zajęć –

ćwiczenia audytoryjne

Liczba

godzin

W1 W2 W3 W4 W5 -

2

2

2

2

2

CW1 CW2 CW3 CW4 CW5 CW6 CW7 -

3

3

3

3

3

3

2

10

SUMA GODZIN

NARZĘDZIA DYDAKTYCZNE

1. rzutnik multimedialny, prezentacje multimedialne

2. tablica sucho ścieralna

3. materiały drukowane (zestawy zadań, analiza przykładów).

SUMA GODZIN

20

Forma zajęć –

projektowe (P)

laboratoryjne (L)

warsztatowe (W)

Liczba

godzin

SUMA GODZIN

SPOSOBY OCENY (F - FORMUJĄCA, P – PODSUMOWUJĄCA)

F1 Obecność na zajęciach

F2 Aktywność podczas zajęć

F3 Ocena z kolokwium

P1 Ocena z egzaminu

OBCIĄZENIE PRACĄ STUDENTA

Forma aktywności

Godziny kontaktowe z nauczycielem

Czytanie wskazanej literatury

Przygotowanie do zajęć

Przygotowanie do egzaminu

SUMA:

SUMARYCZNA LICZBA PUNKTÓW ECTS DLA PRZEDMIOTU

Średnia liczba godzin na zrealizowanie aktywności

30

20

30

45

125

5

LITERATURA PODSTAWOWA I UZUPEŁNIAJĄCA

1.

2.

3.

4.

5.

6.

Podgórska M., Klimkowska J., Matematyka finansowa, Wydawnictwo Naukowe PWN, Warszawa 2006.

Sierpińska M., Jachna T., Metody podejmowania decyzji finansowych, analiza przykładów i przypadków. Wydawnictwo

Naukowe PWN Warszawa 2007.

Sobczyk M., Matematyka finansowa, Podstawy teoretyczne, przykłady, zadania. Wydawnictwo Placet, 2011.

Bień W., Bień A., Kalkulacja ceny pieniądza w lokatach, pożyczkach i kredytach, Wydawnictwo Difin, Warszawa 2006.

Jaworski J. Micał, Modelowanie matematyczne w finansach i ubezpieczeniach, Wydawnictwo Poltext, Warszawa 2005.

Piasecki K., Ronka-Chmielowiec W., Matematyka finansowa. Wydawnictwo Naukowe C.H. Beck, 2011.