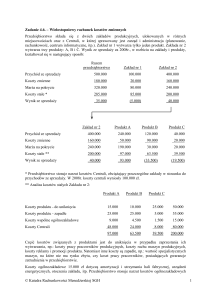

Rachunek Kosztów (W4)

Rachunek kosztów - Wykład nr 4 i 5

Agenda

1. Przesłanki wdrażania ABC

Projektowanie i wdrażanie systemów Activity Based Costing oraz

Activity Based Management

2. Porównanie z modelem tradycyjnym

3. Projektowanie systemów ABC

(ABC, ABM, Rachunek kosztów działań, zarządzanie działaniami)

4. ABM (Activity Based Management)

Dr Marcin Pielaszek

5. Wdrażanie ABC

1

Rachunek kosztów

2

Rosnąca złożoność przedsiębiorstwa

Zróżnicowanie:

• produkty

• klienci,

• rynki i kanały dystrybucji

Skomplikowanie:

• procesy podstawowe

• procesy innowacyjne i obsługi posprzedażnej

• procesy wspomagające

Przesłanki wdrażania rachunku kosztów działań

(Activity Based Costing)

3

© Zespół Katedry Rachunkowości Menedżerskiej SGH

Rachunek kosztów

4

1

Rachunek Kosztów (W4)

Zmiany w modelu zarządzania przedsiębiorstwem

Zmiany w strukturze kosztów

Dzisiaj

Dawniej

Zarząd

Pion Sprzedaży

• Różnorodne i skomplikowane produkty

Pion Produkcji

KOSZTY

POŚREDNIE

Pion Rozwoju

• Klienci wymagający dodatkowej obsługi

• Rosnące koszty przed- i poprodukcyjne

• Większe skomplikowanie procesów

…

…

Obsługa klienta

…

…

• Nowe systemy zarządzania

…

…

Nowy produkt

KOSZTY

POŚREDNIE

ROBOCIZNA

BEZPOŚREDNIA

…

ROBOCIZNA

BEZPOŚREDNIA

…

…

5

Zarządzający muszą wiedzieć, które produkty są rentowne

Koszt zawyżony

duża

Produkt

A

Wielkość

produkcji

Produkt

B

mała

Koszt zaniżony

mała

Złożoność produktu

Źródło: R.Cooper, R.S.Kaplan,

„Cost&Effects”, Boston 1998

Badania wykazują, że tradycyjny rachunek kosztów może

zaniżać koszty produktów złożonych i produkowanych w małych ilościach !

duża

Rachunek kosztów

© Zespół Katedry Rachunkowości Menedżerskiej SGH

250%

200%

150%

100%

50%

0

25%

50%

75%

100%

Źródło: R.Cooper, R.S.Kaplan, „Cost&Effects”,

Boston 1998

Subsydiowanie wzajemne produktów

6

Rachunek kosztów

Zysk przedsiębiorstwa (%)

Rachunek kosztów

Produkty uszeregowane od najbardziej do najmniej rentownego

7

Rachunek kosztów

8

2

Rachunek Kosztów (W4)

Niewłaściwa informacja do zarządzania

1. Wyniki kalkulacji z księgowości są trudne do racjonalnego wytłumaczenia

(np. produkty bardziej złożone są tańsze od mniej skomplikowanych)

2. Kalkulacje księgowe są podważane przez pracowników

3. Kadra zarządzająca i inżynierska przygotowuje własne obliczenia

dla podejmowania decyzji

4. Reakcje rynku na ceny przedsiębiorstwa są trudne do wytłumaczenia, np.:

–

konkurencja od dawna sprzedaje takie same produkty po cenach niższych niż

koszty wytworzenia w naszym przedsiębiorstwie

–

klienci kupują nasz produkt pomimo nadzwyczajnie wysokiej marży zysku

–

konkurenci oskarżają nas o zaniżanie cen, a nasze koszty wytworzenia wydają

się być znacznie niższe niż u konkurentów

9

Rachunek kosztów

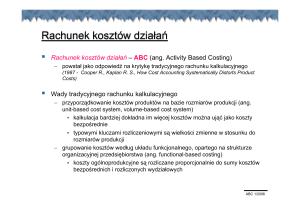

Rachunek ABC

Porównanie modelu tradycyjnego z rachunkiem

kosztów działań

10

Tradycyjny rachunek kosztów

Elementy

kosztów

Procesowe podejście do rachunku kosztów

Koszty wg

rodzajów

Zarząd

Działanie

Pion Sprzedaży

Materiały

Usługi

Działanie 1

Pracownicy

Urządzenia

Działanie 2

...

Działanie

Pomieszcze-nia

Jednostka

organizacyjna

(funkcjonalna)

1

Jednostka

organizacyjna

(funkcjonalna)

2

…

Działanie

Produkty, klienci, dostawcy, …

Działanie

…

Pion Rozwoju

Działanie

…

…

Działanie … Działanie

…

Działanie n

Działanie

Pion Produkcji

Działanie

Działanie

…

Działanie

…

Działanie

Działanie

Produkty

…

Rachunek kosztów

© Zespół Katedry Rachunkowości Menedżerskiej SGH

11

12

3

Rachunek Kosztów (W4)

Pierwszy etap – określenie obiektów kalkulacji kosztów

Elementy

kosztów

Materiały

Usługi

Etapy budowania rachunku kosztów działań

Działanie 1

Pracownicy

Urządzenia

Działanie 2

...

Pomieszcze-nia

Działanie n

Produkty, klienci, dostawcy, …

13

Rachunek kosztów

Drugi etap – identyfikacja działań

Zasób złożony – ekonomiczny zasób

wykorzystywany (zużywany)

w przedsiębiorstwie w celu

wykonywania działań

Elementy

kosztów

• Wydanie karty kredytowej

• Informowanie o stanie konta

Materiały

Usługi

Pracownicy

Urządzenia

Pomieszcze-nia

Materiały

Usługi

• Obsługa transakcji kartą

Pracownicy

Urządzenia

• Obsługa wypłat gotówkowych

Pomieszcze-nia

Działanie 2

...

Działanie n

• Nadzór wypłat

Działanie 1

Działanie 2

...

Działanie n

• Obsługa skarg i reklamacji

• Zmiana limitu kredytu

Produkty, klienci, dostawcy, …

© Zespół Katedry Rachunkowości Menedżerskiej SGH

Aby obliczyć koszty działania należy

ustalić:

– jakie zasoby są zużywane ?

Wykonywanie działań jest

podstawową przyczyną powstawania

kosztów w przedsiębiorstwie

Rachunek kosztów

Na koszty zasobu złożonego składają

się elementy kosztowe

Działania kosztują, gdyż podczas ich

wykonywania zużywane są zasoby

• Obsługa przelewów

Działanie 1

14

Trzeci etap – identyfikacja zasobów

Działanie – zorganizowana i celowa

praca wykonywana w jednostce, np.

Elementy

kosztów

Ostateczne obiekty kalkulacji to nie

tylko produkty, ale także:

• Klienci

• Kanały dystrybucji

• Rynki sprzedaży

• Dostawcy

•…

– jaki jest koszt tych zasobów ?

Produkty, klienci, dostawcy, …

15

Rachunek kosztów

16

4

Rachunek Kosztów (W4)

Czwarty etap – kalkulacja kosztów zasobów

Elementy

kosztów

Materiały

Usługi

Działanie 1

Pracownicy

Urządzenia

Działanie 2

...

Pomieszcze-nia

Działanie n

Piąty etap – kalkulacja kosztów działań

Na przykład na koszty pracy pracopracownika mogą się składać takie elementy

kosztowe jak:

• wynagrodzenie podstawowe

• dodatki i premie

• ubezpieczenia społeczne i zdrowotne

• badania medyczne

• szkolenia

• posiłki

• odzież robocza

• stanowisko pracy

Produkty, klienci, dostawcy, …

Nośniki kosztów zasobów

odzwierciedlają przyczynowo-skutkową

relację pomiędzy zużywaniem zasobów

a wykonywaniem działań

Elementy

kosztów

Materiały

Usługi

Działanie 1

Pracownicy

Urządzenia

Działanie 2

...

Pomieszcze-nia

Działanie n

Najczęściej stosowane nośniki

kosztów zasobów:

• Pracownicy: roboczogodziny,

% zaangażowanie

• Maszyny: maszynogodziny

• Pomieszczenia: powierzchnia,

kubatura

• Materiały: szt., kg i inne jednostki

Produkty, klienci, dostawcy, …

Rachunek kosztów

17

18

Rachunek kosztów

Szósty etap – kalkulacja kosztów obiektów

Przykłady nośników kosztów dla działania „Transportowanie”

Elementy

kosztów

Materiały

Usługi

Działanie 1

Pracownicy

Urządzenia

Działanie 2

...

Pomieszcze-nia

Działanie n

Rodzaj nośnika

Nośniki kosztów działań

odzwierciedlają przyczynowoskutkową relację pomiędzy

wykonywaniem działań na obiektami

finalnymi

Nośniki ilości

Wyróżniamy trzy główne typy

nośników kosztów działań:

• nośniki ilości

• nośniki czasu

• nośniki intensywności

Nośniki czasu

Nośniki intensywności

Nośniki będące kombinacją

kilku rodzajów

Produkty, klienci, dostawcy, …

Rachunek kosztów

© Zespół Katedry Rachunkowości Menedżerskiej SGH

19

Charakterystyka

Przykład

Mierzą liczbę wykonanych operacji

Liczba przemieszczeń

transportowych

Mierzą zakres wykonywanego działania

Liczba kilometrów

Mierzą wyniki wykonanych operacji

Liczba transportowanych palet

Mierzą czas realizacji operacji

Czas transportu

Mierzą względną różnicę nakładów pracy

Współczynnik zależny

od warunków transportu

Liczba palet

x liczba km

x warunki transportu

20

5

Rachunek Kosztów (W4)

Rachunek ABC dostarcza informacji do podejmowania

decyzji w procesie zarządzania

Wartość

dla

akcjonariuszy

Wykonywać

jak najlepiej

(operacyjne ABM)

Dokonywać jak

najlepszych wyborów

(strategiczne ABM)

Usprawnianie Zarządzanie

działań

rentownością

Zastosowanie ABC w procesie podejmowania

decyzji w przedsiębiorstwie

Zarządzanie działaniami (Activity

Based Management)

Źródło:

www.bettermanagement.com

Koszty

zasobów

i działań

Koszty

obiektów

finalnych

Rentowność

Rachunek kosztów działań

Rachunek kosztów

21

Rachunek kosztów

W zarządzaniu informacja z ABC pozwala optymalizować

posiadane zasoby i wykonywane działania

W zarządzaniu informacja z ABC pozwala na efektywne sterowanie

rentownością działalności firmy

Najczęściej wykorzystywane zastosowanie informacji z ABC w zarządzaniu:

Najczęściej wykorzystywane zastosowanie informacji z ABC w zarządzaniu:

•

Zarządzanie rentownością portfela produktów,

•

Zarządzanie rentownością portfela klientów, kanałów dystrybucji i rynków,

•

Zarządzanie niewykorzystanym potencjałem,

•

Wprowadzenie nowych produktów,

•

Pozyskiwanie nowych klientów, kanałów dystrybucji i rynków.

Rachunek kosztów

© Zespół Katedry Rachunkowości Menedżerskiej SGH

22

23

•

Krótkookresowa optymalizacja wykorzystania zasobów w przypadku

niepełnego wykorzystania zdolności produkcyjnych

•

Zarządzanie działaniami nie wnoszącymi wartości w celu optymalizacji

kosztu produktu, klienta, kanału dystrybucji, rynku

•

Zarządzanie działaniami przy wykorzystaniu koncepcji hierarchii działań

Rachunek kosztów

24

6

Rachunek Kosztów (W4)

Subsydiowanie wzajemne produktów

Badania wykazują, że tradycyjny rachunek kosztów może

zaniżać koszty produktów złożonych i produkowanych w małych ilościach !

Źródło: R.Cooper, R.S.Kaplan,

„Cost&Effects”, Boston 1998

Koszt zawyżony

duża

Zarządzanie rentownością portfela

produktów

Produkt

A

Wielkość

produkcji

Produkt

B

mała

Koszt zaniżony

mała

25

Rachunek kosztów

Złożoność produktu

duża

26

Rachunek kosztów

Hierarchia działań

250%

200%

150%

100%

50%

0

25%

50%

75%

100%

Źródło: R.Cooper, R.S.Kaplan, „Cost&Effects”,

Boston 1998

Zysk przedsiębiorstwa (%)

Zarządzający muszą wiedzieć, które produkty są rentowne

Produkty uszeregowane od najbardziej do najmniej rentownego

Rachunek kosztów

© Zespół Katedry Rachunkowości Menedżerskiej SGH

27

Działania

Nośniki kosztów

Działania na poziomie

całej firmy

Działania na poziomie

asortymentu produktu

Liczba produktów

Liczba serii

produkcyjnych

Działania na poziomie

partii produktu

Wielkość

produkcji

Działania na poziomie

jednostki produktu

Rachunek kosztów

28

7

Rachunek Kosztów (W4)

Potencjalne decyzje podejmowane w oparciu o rachunek kosztów

działań

1. Polityka cenowa

Rozważenie możliwości podniesienia ceny na sprzedawane

produkty, skuteczne negocjacje z regulatorem ustawowym

2. Wprowadzanie substytutów

Zastąpienie produktów tańszymi odpowiednikami

3. Przeprojektowanie produktów

Zmiana funkcjonalności produktu

Zarządzanie rentownością portfela

klientów

4. Zmiana sposobu wytwarzania

Eliminacja krótkich serii, operacji szczególnie

skomplikowanych itp.

5. Wycofanie produktu

Zaprzestanie sprzedaży produktu

29

Rachunek kosztów

Przykłady kosztów na poziomie produktu i klienta

Koszty produktu

Rachunek kosztów

30

Koszty klienta

Koszty klienta

Standardowe operacje

technologiczne

Nietypowe operacje

technologiczne na zamówienie

Standardowa kontrola jakości

Dodatkowa kontrola jakości na

zamówienie klienta

Transport do centralnego

magazynu

Transport z magazynu do klienta

Reklama produktu

Reklama skierowana do

wybranych klientów

Promocje w wybranych

punktach sprzedaży

Indywidualne warunki gwarancji

Indywidualne terminy płatności

Część kosztów wynika ze specyficznych relacji przedsiębiorstwa z klientem

31

© Zespół Katedry Rachunkowości Menedżerskiej SGH

Rachunek kosztów

32

8

Rachunek Kosztów (W4)

Koszty klienta wg działań

Segmentacja klientów

Raport sprzedaży

Klient A

za okres 01/04 – 06/04

Segmentacja klientów według kryterium rentowności

Przychody ze sprzedaży netto

minus Koszty sprzedanych produktów

Marża brutto

Nośnik

działania

Koszt

jednostkowy

[zł/Jm]

Wolumen

działania

[Jm]

Koszt

działania

[zł]

wizyty

zamówienia

minuty

zamówienia

dokumenty

płatności

faktury

należności

kg

kg

naprawy

zwroty

40,00

30,00

10,00

80,00

40,00

60,00

70,00

70,00

2,00

3,00

300,00

100,00

10

50

100

50

12

2

50

6

1 000

1 000

3

6

400

1 500

1 000

4 000

480

120

3 500

420

2 000

3 000

900

600

Działania

Wizyta u klienta

Sporządzenie zamówienia

Obsługa zapytań klienta

Obsługa zamówienia

Wystawienie dokumentu przewozu

Udzielenie kredytu

Wystawienie faktury

Windykacja należności

Pakowanie

Ekspedycja

Naprawa u klienta

Przyjęcie zwrotów

200 000

(140 000)

60 000

minus Koszty obsługi klienta

Marża klienta

Źródło:B.Shapiro,

B.Shapiro,K.Rangan,

K.Rangan,R.Moriarty,

R.Moriarty,E.Ross,

E.Ross,

ManageCustomers

CustomersforforProfits

Profits(Not

(NotJust

Just

Sales),

HBR,Sept.-Oct.

Sept.-Oct.1987

1987

Źródło:

Manage

Sales),

HBR,

Rachunek kosztów

(17 920)

42 080

Na podst. : J.G.Burch, Cost and Management Accounting: A Modern Approach, West Publishing Co. 1994

33

34

Rachunek kosztów

SEGMENT

A

Źródło: G. K. Świderska, Rachunkowość menedżerska i rachunek kosztów, MAC/Difin, 2003

Hierarchia kosztów przy wykorzystaniu rachunku kosztów działań

Ilustracja analizy rentowności klienta z uwzględnieniem

różnych poziomów zarządzania

SEGMENT

B

KANAŁ

KANAŁ

DYSTRYB. DYSTRYB.

1

2

Klienci

1-1 ... 1-N

Klienci

2-1 ... 2-N

Klienci

3-1 ... 3-N

XXX XXX XXX XXX XXX XXX

Przychód ze sprzedaży brutto

(X)

(X)

(X)

(X)

(X)

(X)

Zwroty produktów **

(X)

(X)

(X)

(X)

(X)

(X)

Należności nieściągalne

(X)

(X)

(X)

(X)

(X)

(X)

Koszty kredytu kupieckiego

(X)

(X)

(X)

(X)

(X)

(X)

XX

XX

XX

XX

XX

XX

(X)

(X)

(X)

(X)

(X)

(X)

(X)

(X)

(X)

(X)

(X)

(X)

XX

XX

XX

XX

XX

XX

Koszty na poziomie zamówienia

(X)

(X)

(X)

(X)

(X)

(X)

Koszty na poziomie odbiorcy

(X)

(X)

(X)

(X)

(X)

(X)

XX

XX

XX

XX

XX

XX

minus Zmniejszenia kwoty przychodów (upusty, rabaty)

Przychód ze sprzedaży netto

minus Koszty standardowe wytworzenia sprzedanych produktów

Koszty specjalne wytworzenia sprzedanych produktów

Marża produktów

minus Koszty pojedynczego klienta:

Marża klientów

minus

Koszty na poziomie kanału dystrybucji

minus

minus

Koszty na poziome przedsiębiorstwa

(X)

XX

(X)

(X)

XX

XX

(X)

X

Wynik operacyjny

35

© Zespół Katedry Rachunkowości Menedżerskiej SGH

Koszty na poziomie segmentu rynku

Marża segmentów

Wzrost ilości klientów oraz zwiększanie skomplikowania procesów

powoduje spadek znaczenia nośników na poziomie jednostkowym

(X)

XX

Marża kanałów dystrybucji

Rachunek kosztów

36

9

Rachunek Kosztów (W4)

Informacja dla potrzeb nowych produktów

Zasoby proste

Właściwe relacje

przyczynowoskutkowe!

Zasoby

złożone

Nowe produkty

Działanie

1

Działanie

2

... Działanie

n

Q

Badania

i rozwój

Likwidacja

Produkcja i sprzedaż

...

Koszty prac badawczych, produkcji,

wycofania z rynku

37

Rachunek kosztów

Wprowadzanie

Wzrost

Stabilizacja

Wycofanie

Rachunek kosztów

T

38

Klient nie jest zainteresowany płaceniem za wykonywanie działań,

które nie wnoszą dla niego wartości dodanej

Działania zwiększające wartość dla klienta (value-added, VA)

działania wykonywane w przedsiębiorstwie, w wyniku których

powstaje produkt o cechach pożądanych przez klienta oraz

wymagany przez klienta sposób obsługi

Działania VA i NVA

Działania niezwiększające wartości dla klienta (nonvalue-added, NVA)

działania, których wykonywanie w przedsiębiorstwie nie

powoduje powstawania cech produktu mających wartość dla

klienta

Rachunek kosztów

© Zespół Katedry Rachunkowości Menedżerskiej SGH

39

40

10

Rachunek Kosztów (W4)

Zarządzanie kosztami powinno w sposób ciągły przyczyniać się do

tworzenia wartości dla klientów

Rachunek kosztów działań pozwala na identyfikację działań

zwiększających i niezwiększających wartości dla klienta

Formuła wskaźnika efektywności kosztowej

Wskaźnik

efektywności

kosztowej

=

Koszty działań zwiększających

wartość dla klienta

Całkowite koszty

Działania zwiększające wartości użytkowej

produktu dla klienta (VA)

•Działania zwiększające wartość użytkową

innowacje

produktu dla •klienta

(VA)

• produkcja produktu o pożądanych

cechach

→

Koszty

• pożądany sposób obsługi klienta

1

Działania niezwiększające wartości użytkowej

produktu dla klienta (NVA)

• przygotowanie produkcji

• transport wewnątrz zakładowy

• przestoje

Przedsiębiorstwo powinno dążyć do sytuacji, w której wszystkie ponoszone

koszty przyczyniają się do tworzenia wartości dla klientów firmy

Rachunek kosztów

Koszty

• kontrola

• magazynowanie, składowanie

41

Rachunek kosztów

42

Strategie budowane wokół działań

Kreowanie wartości dla klienta

1. Intensyfikacja

redukcja,

eliminacja

rozwój,

efektywne

wykonywanie

Rozwijanie działań, które są mocną stroną przedsiębiorstwa

• Podstawowe działania zwiększające

wartość dla klienta

• Działania niewidoczne dla klienta

wspierające proces podstawowy

• Działania niezwiększające wartości, które

muszą być wykonywane

• Działania niezwiększające wartości dla

klienta

• Działania zmniejszające wartość dla klienta

2. Rozszerzenie

Wykorzystanie działań, będących mocną stroną, do

opanowania nowych rynków

3. Uzupełnienie

Zsynchronizowanie własnych działań z procesami klientów /

dostawców

4. Dywersyfikacja

Oferowanie własnych działań wspomagających jako usługi dla

klientów

5. Przekształcenie

Tworzenie nowych działań zwiększających wartość dla klienta

Rachunek kosztów

© Zespół Katedry Rachunkowości Menedżerskiej SGH

43

Rachunek kosztów

44

11

Rachunek Kosztów (W4)

Analiza czynników kosztotwórczych oraz finansowe i niefinasowe

mierniki efektywności wspierają ...

Integracja ABC z systemami informacji

niefinansowej (koncepcja czynników

kosztotwórczych)

.... poprawę efektywności wykonywania działań oraz

zwiększanie wydajności zasobów

Rachunek kosztów

45

46

Ilustracja zastosowania analizy czynników kosztotwórczych

Zarządzanie niewykorzystanym potencjałem

Rachunek kosztów

© Zespół Katedry Rachunkowości Menedżerskiej SGH

47

Rachunek kosztów

48

12

Rachunek Kosztów (W4)

Rachunek kosztów działań pozwala na skuteczne zarządzanie

niewykorzystanymi zasobami różnych kategorii

W ABC zasoby możemy podzielić na dwie kategorie:

zasoby elastyczne i zasoby zaangażowane

Podział zasobów z punktu widzenia ciągłości ich zakupu

Zasoby zaangażowane:

Pracownik

Maszyna

Zasoby nabywane w sposób

nieciągły, które nie mogą być

elastycznie dopasowywane do

zapotrzebowania

• Stałe wynagrodzenie

• Amortyzacja

Zasoby elastyczne:

Zasoby nabywane w sposób

ciągły, w miarę zapotrzebowania

• Ubezpieczenie społeczne

• Planowane remonty

• Stanowisko pracy

• Zajmowana powierzchnia

Pracownik

Maszyna

• Wynagrodzenie

akordowe

• Energia elektryczna

• Materiały eksploatacyjne

• Praca w nadgodzinach

ABC pozwala na precyzyjne określenie kosztów niewykorzystanego potencjału,

dostarczając informacji niefinansowych niezbędnych dla podjęcia decyzji

Rachunek kosztów

49

Rachunek kosztów

50

Kierunki zarządzania niewykorzystanym potencjałem na bazie

informacji z rachunku kosztów działań

1. Redukcja niewykorzystywanego potencjału

Rozważenie możliwości sprzedaży lub likwidacji

niewykorzystywanego potencjału

2. Realokacja potencjału w kierunku istniejących działań zwiększających wartość

dla klienta

Krótkookresowa optymalizacja wykorzystania

zasobów w przypadku niepełnego

wykorzystania zdolności produkcyjnych

Zwiększenie ilości działań oczekiwanych przez klienta

3. Realokacja potencjału w kierunku nowych produktów i klientów

Wykorzystanie potencjału w nowych obszarach

działalności przedsiębiorstwa

Rachunek kosztów

© Zespół Katedry Rachunkowości Menedżerskiej SGH

51

Rachunek kosztów

52

13

Rachunek Kosztów (W4)

Tradycyjny rachunek kosztów uzależnia zmienność kosztów od

zmian w wielkości produkcji

Rachunek kosztów działań uzależnia zmienność kosztów od zmian

w wolumenie nośników kosztów

Ilustracja wykorzystania tradycyjnego rachunku kosztów zmiennych do

podejmowania decyzji krótkookresowych

Ilustracja wykorzystania rachunku kosztów działań do podejmowania decyzji

krótkookresowych

53

54

1. Przekonać zarządzających do zmiany

•

•

Wdrażanie ABC

•

Rachunek kosztów

© Zespół Katedry Rachunkowości Menedżerskiej SGH

55

Wywołać zainteresowanie rachunkiem ABC

Zlikwidować bariery:

– Rachunek ABC jest zbyt skomplikowany

– Wystarczy unowocześnić obecny system

– Nie potrzebujemy bardziej dokładnego rachunku kosztów

– Rachunek kosztów nie jest potrzebny dla zarządzania

Pozyskać zaangażowanie zarządzających

Rachunek kosztów

56

14

Rachunek Kosztów (W4)

2. Zaplanowanie wdrożenia

3. Zbieranie informacji

•Ustalić:

– Cele wdrożenia

– Wynik wdrożenia

– Zakres wdrożenia

– Zespół wdrożeniowy

– Harmonogram wdrożenia

– Budżet kosztów wdrożenia

57

Określenie wykonywanych działań

Określenie zasobów przedsiębiorstwa

Identyfikacja powiązań między zasobami i działaniami

Identyfikacja nośników kosztów działań

Mapa kosztów – przepływ kosztów dla kalkulacji kosztów produktów, klientów,

odbiorców itp.

Rachunek kosztów

© Zespół Katedry Rachunkowości Menedżerskiej SGH

Wykorzystać:

– Istniejące systemy informacyjne i bazy danych

– Istniejące normy, standardy i procedury

– Wywiady z pracownikami

– Ankiety dla pracowników

– Obserwacje

– W razie potrzeby dodatkowe badania

•

Na bieżąco sporządzać dokumentację wdrożenia

Rachunek kosztów

58

5. Zapewnienie wykorzystania rachunku ABC

4. Budowa modelu rachunku ABC

•

•

•

•

•

•

59

•Szkolenia dla użytkowników

•Określenie zasad korzystania z baz danych ABC

•Zdefiniowanie raportów

•Usprawnianie ABC

60

15