2015-03-21

Rodzaje analiz stosowanych przez inwestorów

giełdowych

•

•

•

Rodzaje analiz stosowanych przez

inwestorów giełdowych

•

•

•

•

•

•

Analiza fundamentalna - szacuje wartość danej spółki na podstawie danych

z otoczenia i samej spółki.

Analiza techniczna – bazuje na wykresach, celem przewidzenia trendów

cenowych.

Analiza portfelowa - bada zależności pomiędzy maksymalizacją stopy zwrotu przy

określonym poziomie ryzyka lub przy danym poziomie stopy zwrotu, minimalizacją

ryzyka.

Analiza behawioralna – psychologiczne aspekty postępowania inwestorów na

giełdzie.

Ciąg Fibonacciego - obliczone na podstawie wyrazów tego ciągu wskaźniki

wykorzystywane są do wyznaczania zakresu i czasu trwania ruchu cenowego na

giełdzie - 1,1,2,3,5,8,13,21,34,55,89,144,233.

Kalendarz spiralny – wyznaczania okienek czasowych, które pozwalają

prognozować momenty zwrotne na giełdzie. Opracowana na podstawie

wielowiekowych obserwacji wpływu wydarzeń astronomicznych na zachowania

organizmów żywych, w tym zbiorowości ludzkich.

Modele ekonometryczne.

Sieci neuronowe.

Algorytmy genetyczne.

1

2

Analiza fundamentalna

Etapy analizy fundamentalnej

• Analiza polegająca na badaniu kondycji spółki mająca na celu

oszacowanie jej prawdziwej wartości.

•

•

•

•

•

• Zadaniem analizy fundamentalnej jest badanie danych

historycznych dotyczących stanu gospodarki, jej branż i

podmiotów, aby wykorzystać je do określenia przyszłego

funkcjonowania przedsiębiorstwa.

• Funkcją analizy fundamentalnej jest wskazanie za pomocą

określonych narzędzi akcji tych przedsiębiorstw, których

wartość wewnętrzna firmy jest większa od aktualnej

wartości rynkowej.

Analiza makroekonomiczna.

Analiza sektorowa.

Analiza sytuacji spółki.

Analiza finansowa spółki.

Wycena akcji.

3

Analiza makroekonomiczna

Obszary analizy makroekonomicznej

• Określa stan otoczenia zewnętrznego, ogólny klimat inwestycyjny,

który jest wyznacznikiem ryzyka działalności inwestycyjnej na rynku

kapitałowym.

Analiza sektorowa

Rozwój ogólnogospodarczy

- międzynarodowy i krajowy,

sytuację w sektorze i branży,

w tym także na rynkach

zbytu.

Otoczenie

konkurencyjne

• Makrootoczenie tworzą czynniki ekonomiczne, polityczne,

społeczne, technologiczne, międzynarodowe, prawne oraz

demograficzne.

Struktury ludności (w tym

gospodarstw domowych), wg

wieku, zatrudnienia itp.

Otoczenie demograficzne

stanowi grupa, do której

produkt (usługa) jest

skierowany.

• Analizie podlegają:

–

–

–

–

–

4

Koniunktura gospodarcza,

Wielkość dochodu narodowego i PKB,

Deficyt budżetowy i bilans płatniczy,

Eksport/import,

Wskaźniki demograficzne.

5

Sposób spędzania czasu

wolnego, wzorce

konsumpcyjne, normy

kulturowe, stosunek do

pracy czy zachowania

polityczne.

Otoczenie

demograficzne

Otoczenie

gospodarcze

Analiza

makroekonomiczna

Tworzą one przepisy,

które nakreślają ramy

działania

przedsiębiorstwa.

Otoczenie

prawnopolityczne

Otoczenie

społeczne

Otoczenie

technologiczne

Dostępne obecnie i w

przyszłości technologie

oraz podmioty je

tworzące i sprzedające.

6

1

2015-03-21

Wpływ sytuacji gospodarczej na ceny akcji

• Otoczenie gospodarcze wpływa na:

Działanie mechanizmu giełdowego

• Inwestorzy kupując i sprzedając akcje spółek giełdowych

kierują się wszystkimi dostępnymi informacjami dotyczącymi

spółki oraz sytuacji gospodarczej.

• Cena akcji notowanych na giełdzie wynika z decyzji

podejmowanych przez działających na rynku inwestorów

(powstaje na podstawie aktualnego popytu i podaży).

– bieżące i oczekiwane wyniki finansowe

przedsiębiorstw, a w konsekwencji na ceny akcji,

– rodzaje aktywów preferowanych przez inwestorów

(akcje, obligacje, depozyty bankowe, inne).

• Wpływ giełdy na gospodarkę:

– jest kluczowym elementem systemu finansowego,

gdyż pozwala na efektywną alokację oszczędności,

– emisja akcji poprzez giełdę pozwala na pozyskanie

kapitału na rozwój i inwestycje.

CENA

WYSOKA

NISKA

PODAŻ

POPYT

7

Analiza makroekonomiczna

Wpływ sytuacji gospodarczej na popyt na akcje

•

Sytuacja gospodarcza ma wpływ również na postrzeganie rynku akcji przez

inwestorów i ich preferencje co do klas aktywów, w które inwestują (akcje,

obligacje, depozyty bankowe).

•

W okresach recesji dominuje „strach". Inwestorzy kierują się awersją do ryzyka i

sprzedają akcje, powodując spadki cen.

•

W okresach wzrostu gospodarczego dominuje „chciwość". Inwestorzy są

ukierunkowani na maksymalizację zysku i zwiększają alokację środków na rynku

akcji, powodując wzrosty cen.

•

W czasie dobrej koniunktury gospodarczej inwestorzy wycofują środki z

depozytów bankowych i obligacji i przeznaczają je na nabywane akcji.

•

Wzrost cen akcji powoduje dalszy wzrost zainteresowania inwestorów giełdą,

wzrost popytu na akcje i dalszy wzrost cen

•

...aż do osiągnięcia szczytu i zmiany trendu.

8

Produkt Krajowy Brutto PKB:

jest miarą wielkości produkcji wytworzonej przez czynniki wytwórcze zlokalizowane na

terenie danego kraju, bez względu na to, kto jest właścicielem tych czynników produkcji.

Definicja 1.

jest sumą wydatków na zakup dóbr finalnych, zrealizowanych przez podmioty

gospodarcze, zlokalizowane na terenie danego kraju.

Definicja 2.

jest sumą wartości dodanej przedsiębiorstw w gospodarce.

Definicja 3.

9

PKB a PNB

jest sumą dochodów z czynników produkcji, osiąganych przez uczestników procesu

produkcji.

10

Środki przekazywane do Polski z tytułu pracy Polaków za

granicą (mln PLN):

PKB -

25000

jest miarą produkcji wytworzonej przez czynniki wytwórcze

zlokalizowane na terenie danego kraju, niezależnie od tego kto jest ich

właścicielem.

20000

2037421488

17559

18688

1740017100

1750017000

13332

15000

PNB –

10496

jest miarą całkowitych dochodów osiąganych przez obywateli danego

kraju, niezależnie od miejsca (kraju) świadczenia usług.

10000

Czyli:

5000

PKB = PNB ± dochody netto z tytułu własności za granicą

11

0

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Od czasu wejścia do Unii Europejskiej polscy emigranci przysłali do ojczyzny 166,8 mld zł – dane NBP

12

2

2015-03-21

400000

2.000 PLN

200000

460 PLN

2.460 PLN

923248

842120

807860

779205

666308

600902

422436

337222

600000

515353

800000

Państwo

744622

1000000

980666

1596379

1415362

1200000

1060031

1400000

1341881

1600000

1523245

1800000

1272838

Ceny rynkowe zawierają w sobie podatki pośrednie i dotacje, natomiast ceny czynników

wytwórczych to ta kwota, która trafia do producenta.

1 176 736,70

Wszystkie kategorie dochodu narodowego mogą być wyrażane w cenach rynkowych, bądź

w cenach czynników wytwórczych.

1635746

PKB ceny bieżące (mln. PLN)

Ceny rynkowe a ceny czynników produkcji

0

1995

1997

1999

2001

2003

2005

2007

2009

2011

2013

13

Dynamika realna produktu krajowego brutto

(ceny średnioroczne roku poprzedniego)

Kwartalne tempo wzrostu PKB w Polsce

8

105,3

106,0

104,2

103,8

106,8

106,2

104,0

101,1101,4

102,0

6 5,9

105,1

103,5

7,5 6,6

6,6 6,6 6,6

6,2

6,6

6,3

6,0

6,0

6,8

7

108,0

5

104,5

103,9

101,6

101,9

103,3

101,6

4

4,4

4,2

3,7

3,9

3

3,0 3,1 3,5

3,0

2,8

3,4

3,0

2,3

1,3

1,7

1,1

0,8

1

98,0

3,5

3,3

3,0

3,5

2,1

2

100,0

4,7

4,5 4,3

4,3

4,2

5,1

4,8

2,3

0,7

0,5

0,7

0

96,0

2000

2002

2004

2006

2008

2010

2012

2014

I

2004

IV

2004

III

2005

II

2006

I

2007

IV

2007

III

2008

II

2009

I

2010

IV

2010

III

2011

II

2012

I

2013

IV

2013

III

2014

Żródło: GUS

Podstawowe dane

85

107,9

101,2

99,5

101,5

106,5

104,2

106

105,8

106,4

98,5

101,3

111,6

104,3

95,6

109,4

106,4

102,6

109,4

104,7

104,7

103

108,6

109,9

112,5

109,9

110

104,1

103

97,2

99,4

90

92,5

95

97

102,9

94,7

99,8

100

103,9

105

101,1

103,2

108,7

104,5

110,9

110

103,5

106,6

115

106,3

111,8

104,6

105,1

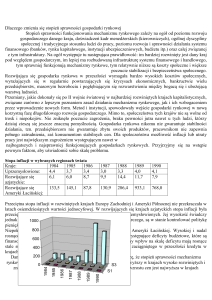

Dynamika realna produktu krajowego brutto (ceny

średnioroczne roku poprzedniego)

99,9

Według wstępnego szacunku produkt krajowy brutto (PKB) w 2013 r. był realnie wyższy o 1,6 %

w porównaniu z 2012 r. (w cenach stałych roku poprzedniego). W 2012 r. w porównaniu z 2011 r. wzrost PKB

wyniósł 1,9 %.

Do wzrostu PKB przyczynił się głównie pozytywny wpływ eksportu netto i krajowego popytu

konsumpcyjnego, przy bliskim neutralnemu wpływie popytu inwestycyjnego.

Wartość dodana brutto w gospodarce narodowejw 2013 r. wzrosła o 1,5 % w porównaniu z 2012 r., wobec

wzrostu o 1,9 % w 2012 r.

Wartość dodana brutto w przemyślew 2013 r. wzrosła o 2,9 % w porównaniu z 2012 r., wobec wzrostu o 1,8

% w 2012 r.

Wartość dodana brutto w budownictwiew 2013 r. w porównaniu z rokiem poprzednim spadła o 9,0 %,

wobec wzrostu o 0,3 % w 2012 r.

Wartość dodana brutto w handlu i naprawach w 2013 r. w porównaniu z rokiem poprzednim wzrosła o 1,7

%, wobec wzrostu o 1,2 % w 2012 r.

Wartość dodana bruttow transporcie i gospodarce magazynowejw 2013 r. w porównaniu z rokiem

poprzednim wzrosła o 4,5 %, wobec wzrostu o 7,9 % w 2012 r.

W 2013 r. popyt krajowy zmniejszył się realnie o 0,2 % przy wzroście PKB o 1,6 %. W 2012 r. popyt krajowy

zmniejszył się o 0,1 % przy wzroście PKB o 1,9 %.

Spożycie ogółemw 2013 r. przekroczyło poziom z 2012 r. o 1,1 %, w tym spożycie indywidualne o 0,8 % (w

2012 r. odpowiednio wzrost: o 1,0 % oraz o 1,2 %).

Akumulacja brutto w 2013 r. porównaniu z rokiem poprzednim zmniejszyła się realnie o 5,0 %, w tym

nakłady brutto na środki trwałe – spadek o 0.4 % (w 2012 r. odpowiednio spadek: o 4,2 %, oraz o 1,7 %).

Stopa inwestycji w gospodarce narodowej (relacja nakładów brutto na środki trwałe do produktu krajowego

brutto w cenach bieżących) w 2013 r. wyniosła 18,4 %, wobec 19,1 % w 2012 r.

80

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Przemysł

Handel; naprawa pojazdów mechanicznych

Budownictwo

Transport i gospodarka magazynowa

3

2015-03-21

Wady i zalety mierników efektu społecznego:

2008

IV

KRAJE

2009

I

II

2010

III

IV

I

II

2011

III

IV

I

II

2012

III

IV

I

II

10,1

8,2

16,2

13,7

0,6

8,5

6,9

4,8

10,1

8,2

16,3

12,6

0,2

10,0

8,0

5,0

10,3

8,1

16,4

12,3

-0,1

10,7

7,3

5,1

10,9

8,4

16,4

11,9

0,2

11,0

8,2

5,1

11,0

7,8

16,8

11,1

-0,3

11,5

7,0

5,0

4,9

4,0

11,0

10,3

1,1

15,1

8,6

10,2

4,7

1,2

16,3

14,7

29,1

10,4

12,6

0,6

3,5

-0,4

4,9

3,6

12,3

12,2

2,5

15,8

8,2

10,6

4,0

0,5

16,2

16,0

30,0

10,3

13,7

0,6

4,1

-0,6

4,3

4,2

13,2

12,3

3,4

14,9

7,5

10,4

4,0

-0,9

16,0

15,9

31,1

9,0

12,5

0,7

3,7

-1,3

4,0

3,5

13,6

10,6

4,5

14,6

7,7

11,0

3,5

-1,0

15,4

16,0

32,0

9,1

13,2

-0,4

3,4

-2,2

3,5

3,5

14,1

WADY:

nie uwzględnia

ZALETY:

•

•

•

•

•

•

•

•

•

produkcji w szarej strefie;

produkcji na własne potrzeby;

struktury podziału dochodu

pomiędzy poszczególny klasy

społeczne;

wartościowania poszczególnych

kategorii dóbr (broń - chleb);

wartości czasu wolnego;

uciążliwości wytwarzanych

produktów;

wzrost PKB może wiązać się z

zanieczyszczenia środowiska, hałas,

uszkodzenie infrastruktury, korki

drogowe;

itd. itp….

•

•

•

PKB PRODUKT KRAJOWY BRUTTO w UE

analogiczny kwartał roku poprzedniego =100

wiarygodne, terminowe i łatwo

dostępne, źródło informacji nt.

rozwoju gospodarki;

są powszechnie stosowane na

świecie;

policzalne;

łatwość porównywania

i oszacowania.

Austria

Belgia

Bułgaria

Cypr

Dania

Estonia

Finlandia

Francja

Grecja

Hiszpania

Irlandia

Litwa

Luksemburg

Łotwa

Malta

Niderlandy

Niemcy

Polska

Portugalia

Rep. Czeska

Rumunia

Słowacja

Słowenia

Szwecja

Węgry

Wlk Brytania

Włochy

-0,2

-4 -4,9 -3,4

-1,5 -3,7 -4,2 -3,5

3,5 -3,5 -4,9 -5,8

2,5

0,7

-1 -2,7

-3,7 -3,6

-7

.

-9,2

-15 -16,1 -15,3

-3 -6,5 -8,9

.

-1,7 -3,5 -2,9 -2,4

0,7 -0,5 -1,2 -1,6

-1,2 -3,2 -4,2

-4

-8 -9,3 -7,3

.

-1,5 -13,1 -19,7 -14,2

-3,9 -5,9 -5,3

.

-10,7 -18,6 -17,4

.

0,5 -1,7

-3

.

-0,7 -4,5 -5,4 -3,7

-1,8 -6,7 -5,8 -4,8

2,7

1,5

1,3

1

-1,9

-4 -3,7 -2,4

0,4 -4,3 -4,7 -4,1

2,9 -6,2 -8,7 -7,1

1,6 -5,7 -5,5 -4,9

-0,9 -8,8

-9 -8,5

-5,1 -6,3 -5,8 -5,2

-2,2 -5,6 -7,2

-8

-2

-5 -5,5 -5,1

-2,9

-6 -5,9 -4,6

Porównanie poszczególnych krajów może nastręczać

jednak wiele trudności z uwagi na:

•

•

•

•

5,6

4,8

11,3

10,4

-2,3

-4,0

0,8

2,0

8,1

4,0

0,9

3,0

6,1

-5,1

11,0

5,8

4,0

2,9

1,1

12,0

13,6

22,8

7,4

2,9

-2,5

1,6

-3,0

5,6

5,0

12,7

11,9

-1,9

-2,8

1,5

2,3

6,1

4,1

1,8

3,5

8,5

-4,4

12,3

6,3

4,6

2,7

2,0

12,9

12,9

23,8

7,5

5,4

-1,5

2,2

-2,0

6,2

6,1

13,8

12,2

-0,8

0,1

4,9

3,0

4,7

4,3

2,2

4,2

9,6

-4,1

12,1

6,9

7,0

3,6

2,3

13,9

13,3

24,8

8,7

7,7

-1,1

2,9

-1,4

7,8

6,6

14,7

12,9

0,5

1,3

4,1

3,4

3,0

4,2

2,7

5,3

9,5

-3,4

13,0

7,1

7,7

4,2

2,5

14,7

12,4

26,0

9,1

9,2

-0,7

3,5

-1,0

9,0

7,1

15,4

13,1

-0,2

4,3

6,4

3,8

0,1

4,4

1,3

7,6

11,1

-2,4

15,5

8,0

8,4

4,7

2,1

15,4

13,4

27,0

10,1

11,2

-0,5

3,1

-0,8

9,7

8,0

15,8

13,7

-0,1

7,0

6,2

4,7

0,3

4,7

2,0

9,3

10,7

-0,9

15,8

8,6

9,7

4,6

1,4

16,0

14,7

28,1

9,8

11,7

0,9

3,6

-0,7

5,7

16,1

7,9

11,3

2,5

-2,1

15,1

16,6

33,0

8,0

14,1

-0,6

2,9

-3,0

Podział świata

różnorodne metodologie liczenia efektów – obecnie najpowszechniej jako miernika używa się

PKB, liczony jest on systemem rachunku narodowego, ale

w poszczególnych krajach występują różnice metodologiczne chociażby w liczeniu

amortyzacji, która obniża poziom efektów

różny poziom cen – wytworzone przez gospodarki krajów produkty posiadają różne ceny w

poszczególnych krajach, stąd konieczność ich przeliczania,

różna struktura produkcji – poszczególne kraje różnią się pod względem asortymentu

produkcji, stąd pewne dobra mogą występować w jakimś kraju,

a w innym nie,

kursy przeliczeniowe – ceny dóbr, wysokość dochodów, wartość produkcji wymaga

porównania, jest to kłopotliwe, z uwagi na wahania w kursach walut.

kraje bogate

W celu uniknięcia podanych trudności i porównania poszczególnych gospodarek stosuje się np.

przeliczanie dochodów w danym kraju na ceny kraju drugiego, lub PKB na jednego mieszkańca. Taka

procedura jest jednak bardzo pracochłonna i nie odzwierciedla w pełni rzeczywistości.

rozwijające się

kraje biedne, o niskim Wskaźniku Rozwoju Ludzkiego (HDI), PKB, z wysoką

umieralnością i niskim standardzie życia - kraje "trzeciego świata".

Prawo Engla

22

PKB per capita Polski i średnia UE (w EURO)

w miarę wzrostu dochodów udział wydatków na żywność w wydatkach ogółem się

zmniejsza.

45000

25700

25100

25600

24400

23500

25000

23600

21600

20600

20400

30000

22400

35000

25000

40000

25000

20000

9600

10100

2010

9900

2006

9200

2005

8100

2004

7100

5300

2003

8200

5000

2002

6400

5500

10000

9500

15000

2011

2012

2013

5000

0

Mapa świata z udziałem ropy i żywności wydatkach gospodarstw domowych.

Źródło: The Economist

23

2007

Polska

2008

2009

Średnia UE

24

4

2015-03-21

PKB per capita Polski i średnia UE (w EURO)

• Wzrost gospodarczy - jest to ilościowe zwiększanie się z

okresu na okres fundamentalnych wielkości

ekonomicznych, w tym głównie dochodu narodowego.

102,0%

2012

100,4%

102,9%

2011

102,0%

103,1%

104,3%

2010

• Recesja – spadek rozmiarów mierników efektu

społecznego w wielkościach bezwzględnych obserwowany

w danym okresie czasu.

94,0%

103,8%

2007

113,6%

2006

100,0%

105,9%

103,7%

2005

105,4%

104,9%

2004

85,3%

106,0%

0,9

101,0%

1

90,9%

1,1

115,9%

110,9%

1,2

115,5%

120,8%

1,3

Wzrost gospodarczy - definicje

• Stagnacja – utrzymywanie się rozmiarów mierników

efektu społecznego na stałym poziomie.

0,8

2003

2008

Polska

2009

2013

UE

25

26

Wzrost gospodarczy zależy zarówno od zasobów, jak

też od ich efektywności

Co jest potrzebne do produkcji?

3. Praca

• Czynniki determinujące poziom produktywności:

1.

2.

3.

4.

2. Kapitał

Techniczne uzbrojenie pracy (wyraża poziom postępu technologicznego).

Poziom i wzrost kwalifikacji (wykształcenie i doświadczenie pracowników).

Doskonalenie organizacyjne pracowników produkcji (właściwe połączenie czynników

produkcji).

System motywacyjny (czy ludzie chcą wykorzystywać to co mają).

4. Technologia

5.

6.

Różne znaczenie powyższych

czynników w zależności od

poziomu rozwoju gospodarczego.

Początkowo 1 i 2 później 3 i 4.

Efekty

1. Ziemia

Zasoby

27

28

Rozwój gospodarczy

Bariery wzrostu gospodarczego

• Bariery polityczno-ekonomiczne

–

–

–

–

bariera ustrojowo-ideologiczna,

bariera braku stabilizacji wewnętrznych stosunków politycznych,

bariera politycznego podziału świata,

bariera instytucjonalno-organizacyjna.

1.

• Bariery społeczno-ekonomiczne

–

–

–

–

bariera demograficzna,

bariera konsumpcji (płacy realnej),

bariera infrastruktury społecznej,

bariera żywnościowa.

Jakościowe i strukturalne zmiany w gospodarkach narodowych, będące

następstwem wzrostu gospodarczego. Obejmuje zarówno zmiany ilościowe,

dotyczące wzrostu produkcji, zatrudnienia, inwestycji, rozmiarów funkcjonującego

kapitału, dochodów, spożycia i in. wielkości ekonomicznych charakteryzujących

gospodarkę od strony ilościowej (wzrost gospodarczy), jak również towarzyszące

im zmiany o charakterze jakościowym.

Do tych drugich zaliczyć należy przede wszystkim:

1.

2.

3.

4.

5.

6.

• Czynniki braku lub bardzo powolnego wzrostu gospodarczego:

– brak konkurencyjności produktów,

– brak inwestycji w zakresie tworzenia kapitału rzeczowego,

– wysoka inflacja.

29

postęp techniczny i technologiczny,

doskonalenie systemu powiązań wewnątrzgospodarczych i powiązań z gospodarką światową,

wzrost poziomu kwalifikacji siły roboczej,

zmiany struktury gospodarki zmierzające do jej unowocześnienia,

wzrost poziomu efektywności w skali mikro- i makroekonomicznej,

pojawianie się nowych produktów i doskonalenie jakości już produkowanych.

30

5

2015-03-21

Tradycyjny cykl koniunkturalny

To powtarzające się, lecz nie zawsze regularne wahania aktywności

gospodarczej, mierzonej zazwyczaj przez PKB, wokół trendu.

Ścieżka wzrostu realnego PKB per capita w USA

Cykl koniunkturalny

31

32

Źródło: M. Kolasa, Teoria realnego cyklu koniunkturalnego

Tradycyjny cykl koniunkturalny

Faza ożywienia:

Rozkwit

Ożywienie

1.

2.

Depresja,

kryzys

3.

4.

5.

6.

7.

8.

Recesja

Upowszechnia się fala optymizmu

Rosnąca skala wydatków inwestycyjnych, przedsiębiorcy, którzy

przetrwali, dokonują renowacji swojego kapitału, wycofanie starych

maszyn i urządzeń zakupując nowocześniejsze, bardziej

ekonomiczne.

Wzrost zatrudnienia, wzrost wydatków konsumpcyjnych.

Wzrost zysków.

Popyt rośnie szybciej niż podaż co powoduje wzrost cen.

Wzrost poziomu inwestycji podnosi popyt na kredyt.

Tanie kredyty zachęcają przedsiębiorców do inwestowania.

Rośnie popyt a tym samym kursy akcji i obligacji.

Składa się z 4 faz i dwóch punktów zwrotnych.

33

34

Rozkwit

1.

2.

3.

4.

5.

6.

7.

Kryzys

Inwestycje osiągają najwyższy poziom (przestają rosnąć).

Wzrost wydatków inwestycyjnych prowadzi do wzrostu

zdolności produkcyjnych.

Zaczynają rosnąć koszty produkcji (wyczerpanie najbardziej

efektywnych czynników produkcji).

Ceny rosną.

Płace, dochody rosną, rośnie też skłonność do

oszczędzania.

Coraz większa ostrożność banków do udzielania kredytów

inwestycyjnych.

Pogarszają się nastroje.

35

1.

2.

3.

4.

5.

Pierwszy symptom to najczęściej spadek cen

papierów wartościowych.

Spadek ilości zamówień i rezygnacja z wcześniej

zawartych kontraktów.

Zahamowanie wzrostu cen, co przy wysokich kosztach

produkcji zmniejsza zyskowność.

Ograniczanie akcji kredytowej przez banki.

Kryzys nadprodukcji.

36

6

2015-03-21

Dlaczego przechodzi do następnej fazy?

Depresja

Popyt

1.

2.

3.

4.

5.

6.

Znacznie maleją wydatki inwestycyjny,

Rosną trudności ze sprzedażą dóbr.

Spada zyskowność produkcji.

Upadają najsłabsze podmioty gospodarcze.

Wydatki konsumpcyjne zmniejszają się nieznacznie.

Gospodarka funkcjonuje na zwolnionych obrotach.

Podaż

1.

2.

3.

4.

5.

Uaktywnia się Państwo dokonując wydatków.

Inwestycje nigdy nie spadają do zera, najsilniejsze przedsiębiorstwa dokonują

renowacji kapitału (rośnie ich konkurencyjność).

Powoli wyczerpują się nagromadzone zapasy i rodzi się konieczność wzrostu

produkcji.

Powoli ożywia się rynek pracy.

Banki szukają ujścia nagromadzonych kapitałów, obniżają stopy kredytów

pobudzając skłonność przedsiębiorstw do inwestycji.

37

Współczesny cykl koniunkturalny

Długość trwania cykli koniunkturalnych

1.

-

-

Czas trwania - 3-4 lata,

Główna przyczyna – zmiana stanu zapasów, cen hurtowych, jak

również z rozliczaniem operacji bankowych,

Łagodne zakończenie.

-

•

•

• wolnego wzrostu,

• szybkiego wzrostu.

•

Średnie (Jurgala)

Czas trwania - 6-10 lat,

Związane ze zmianami wydatków inwestycyjnych (zmiany

wyposażenia technicznego produkcji), inflacją i bezrobociem,

Często kończą się gwałtownie, nagłym załamaniem rynku, paniką na

rynkach.

-

3.

Po II wojnie światowej państwa przystąpiły do

zapobiegania dużej amplitudzie wahań. Cykl współczesny •

ma 2 fazy:

Krótkie (Kitchina)

-

2.

38

PKB

Linia

trendu

•

•

Długie (tzw. fale Kondratiewa)

•

Czas trwania - 45-60 lat,

Związane z odkryciami lub ważnymi innowacjami technicznymi oraz

procesem ich rozprzestrzeniania się, zmiany na rynku pieniądza,

wydarzenia polityczne.

•

Przyczyny zmian:

Wzrost ingerencji państw.

Długotrwałe przeobrażenia

w strukturze produkcji

(branże naukochłonne).

Rozwój sektora usług,

(odporność usług na zmiany

koniunktury).

Szybkość przepływu

informacji.

Rozwój prognozowania

długoterminowego.

Rozwój międzynarodowej

współpracy gospodarczej.

Rozwój sektora

finansowego.

39

Kwartalne tempo wzrostu PKB w Polsce

8

7

6 5,9

5

4,7

4,5 4,3

4,3

4,2

5,1

4,8

4

3

4,4

4,2

3,7

3,9

3,0 3,1 3,5

3,0

2,8

3,4

3,0

2,3

1,3

1,7

1,1

0,8

1

3,5

3,3

3,0

3,5

2,1

2

Cykl klasyczny a cykl współczesny

7,5 6,6

6,6 6,6 6,6

6,2

6,6

6,3

6,0

6,0

6,8

2,3

0,7

0,5

0,7

0

I

2004

IV

2004

III

2005

Żródło: GUS

II

2006

I

2007

IV

2007

III

2008

II

2009

I

2010

IV

2010

III

2011

II

2012

I

2013

IV

2013

40

Cykl klasyczny

Cykl współczesny

cykl czterofazowy: ożywienie,

rozkwit, kryzys, depresja

cykl dwufazowy: faza wysokiej i faza

niskiej aktywności gospodarczej

punkty zwrotne gwałtowne, ostre

punkty zwrotne łagodne

faza pomyślnej koniunktury 4-6 lat

faza spadkowej koniunktury 4-6 lat

Cykl 8-12 lat

faza pomyślnej koniunktury 2-3 lat

faza spadkowej koniunktury 1,5-2 lat

Cykl 3,5-5 lat

niska częstotliwość zmian

wysoka częstotliwość zmian

III

2014

42

7

2015-03-21

Historia cykli koniunkturalnych

Cykl

lata

I cykl

1785-1843

Do 1816

58 lat

Wielka Brytania/maszyna

parowa, mechaniczne krosna

Siła ludzkich rąk

II cykl

1844-1893

Do 1873

49 lat

Wielka Brytania/ kolej,

elektryczność

Para

III cykl

1894-1939

Do 1919

Do 1929

45 lat

USA/samochód, chemikalia,

plastik

Węgiel

IV cykl 19401985/2000

Do 1973

45-60 lat

USA/ samolot, komputer,

internet

Ropa

V cykl

?

?

USA/ biotechnologie,

nanotechnologie, sieci

komputerowe, pieniądz

wirtualny

Atom

2000

Faza

wzrostu

Czas

trwania

Lider gospodarczy/innowacja

(dopływ energii)

Inflacja

„Surowiec strategiczny”

• jest to obniżanie się siły nabywczej

pieniądza (jego wartości rynkowej). Na

rynku obserwowana jest jako długotrwały

wzrost średniego poziomu cen

określonego koszyka dóbr.

43

44

Rodzaje inflacji - ze względu na

natężenie :

•

pełzająca – nie przekracza 5% rocznie

•

krocząca – oscyluje w granicach 5-10 % rocznie

•

galopująca – 10-150% rocznie

•

hiperinflacja – powyżej 150% rocznie

Rodzaje inflacji - ze względu na

przyczynę

•

popytowa - jest ona wynikiem nadmiernej ilości pieniądza w obiegu. Nazywa się ją także inflacją

pieniężną. Występuje wówczas, gdy globalny popyt wzrasta szybciej niż wielkość produkcji.

•

kosztowa - związana jest ze wzrostem kosztów produkcji. Pojawia się wtedy gdy są ograniczenia w

podaży jednego lub kilku zasobów oraz występuje wzrost cen na te zasoby. Następną przyczyną

mogą być podwyżki płac niepokryte wzrostem wydajności pracy, ponieważ na wzrost kosztów

robocizny na jednostkę wyrobu powodują w konsekwencji wzrost cen

•

strukturalna - pojawiająca się wówczas, gdy producenci nie mogą sprawnie zmienić struktury

produkcji w związku ze zmianami struktury gospodarki w kraju, a braku określonych towarów na

rynku nie można szybko pokryć niezbędnym importem. Zmiana struktury gospodarczej pociąga za

sobą koszty finansowe, przykładowo zakup nowych technologii czy zatrudnienia wysoko

wykwalifikowanej kadry. Koszty te znajdują swoje odbicie w podniesieniu cen przynajmniej w

pewnym okresie czasu.

45

46

Najwyższe odnotowane wartości

inflacji

Inflacja na Węgrzech

•

Pierwsze miejsce należy do Węgier.

•

Po drugiej wojnie światowej nieodpowiedzialna polityka monetarna doprowadziła

do tego, że w lipcu 1946 roku inflacja sięgnęła 41,9 trylionów procent.

•

Ceny podwajały się co 13,5 godzin!

•

Aby wprowadzić choć trochę porządku do tego chaosu, władze Węgier

wyemitowały banknot o nominale:

100 000 000 000 000 000 000 pengo (sto trylionów). W przygotowaniu był już

banknot o jeszcze wyższym nominale tryliarda pengo.

•

Kraj

Węgry

47

Miesiąc z najwyższą

inflacją

Najwyższa miesięczna inflacja

Podwojenie cen

w:

Lipiec1946

41 900 000 000 000 000%

13,5 godziny

Zimbabwe

Listopad 2008

79 600 000 000%

24,7 godziny

Jugosławia

Styczeń 1994

313 000 000%

1,4 dnia

Niemcy

Październik 1924

29 500%

3,7 dnia

Grecja

Październik 1944

13 800%

4,3 dnia

Chiny

Maj 1949

2 178%

6,7 dnia

48

8

2015-03-21

Wskaźniki cen towarów i usług konsumpcyjnych w

latach

Negatywne skutki inflacji to:

700

Realny spadek wartości zobowiązań i wierzytelności, które nie podlegają waloryzacji; w szczególności

skutkiem inflacji jest względne zmniejszenie się dochodów osób, których nominalne dochody są stałe

- te niekorzystne konsekwencje inflacji można w pewnym stopniu zmniejszyć dokonując odpowiednio

często waloryzacji zobowiązań.

•

Tzw. koszty zdartych zelówek - są związane z tym, że w warunkach wysokiej inflacji ludzie dążą do

utrzymywania mniejszych zasobów gotówki, co związane jest z pewnymi kosztami, jak np. koszty

dojazdu do bankomatu - wraz z rozpowszechnianiem się obrotu bezgotówkowego znaczenie tych

kosztów będzie maleć.

500

•

Tzw. koszty zmienianych jadłospisów - są to koszty związane z tym, że w warunkach wysokiej inflacji

firmy częściej muszą zmieniać ceny co wiąże się z dodatkowymi kosztami - przykładowo restauracje

muszą częściej zmieniać jadłospisy.

300

400

X

XI

XII

183,2

176,2

175,5

176,1

178,2

180,7

184,4

198,1

219,6

258,1

300,3

351,1

1990

1107,6

1198,3

1210,7

1208,5

1201,1

1191,2

1174,0

1112,6

1020,4

887,1

773,6

685,8

1991

194,9

186,9

185,1

181,1

178,0

177,1

175,6

174,5

173,6

172,5

171,4

170,3

1992

145,4

142,7

141,1

140,8

141,3

140,9

141,0

141,4

142,0

142,5

142,8

143,0

1993

137,5

138,6

139,0

138,7

138,1

137,4

137,0

136,7

136,0

135,3

135,0

135,3

1994

132,4

131,1

130,8

130,9

131,0

131,3

131,5

131,6

132,0

132,4

132,5

132,2

1995

132,3

133,0

133,0

132,9

132,8

132,3

131,6

130,8

130,0

129,2

128,4

127,8

1996

121,0

120,7

120,6

120,5

120,4

120,2

120,2

120,3

120,2

120,1

120,0

119,9

1997

117,8

117,6

117,2

116,7

116,3

116,1

115,9

115,8

115,5

115,3

115,1

114,9

1998

113,6

113,9

113,9

113,9

113,7

113,5

113,2

113,0

112,7

112,4

112,1

111,8

1999a

106,9

106,3

106,2

106,2

106,3

106,3

106,3

106,4

106,6

106,8

107,0

107,3

2000

110,1

110,3

110,3

110,1

110,1

110,1

110,3

110,4

110,4

110,3

110,2

110,1

2001

107,4

107,0

106,7

106,7

106,8

106,7

106,5

106,3

106,1

105,8

105,6

105,5

2002

103,4

103,4

103,4

103,3

103,0

102,8

102,5

102,4

102,3

102,1

102,0

101,9

2003

100,5

100,5

100,5

100,4

100,4

100,5

100,5

100,5

100,6

100,7

100,7

100,8

2007

101,6

101,7

102,0

102,1

102,1

102,2

102,2

102,1

102,1

102,2

102,3

102,5

2008

104,0

104,1

104,1

104,1

104,1

104,2

104,3

104,4

104,4

104,4

104,3

104,2

2009

2010

2011

2012

2013

2014

2015

102,8

103,5

103,6

104,1

100,1

100,1

99,8

103,3

102,9

103,6

104,3

100,0

100,2

103,6

102,6

104,3

103,9

100,2

100,3

104,0

102,4

104,5

104,0

100,6

100,2

103,6

102,2

105,0

103,6

100,5

100,1

103,5

102,3

104,2

104,3

100,5

100,1

103,6

102,0

104,1

104,0

100,8

99,9

103,7

102,0

104,3

103,8

100,5

99,5

103,4

102,5

103,9

103,8

100,5

99,4

103,1

102,8

104,3

103,4

100,7

99,5

103,3

102,7

104,8

102,3

100,5

99,2

103,5

103,1

104,6

102,4

100,7

99,0

IV

V

VI

VII

VIII

2010

2005

2000

1995

1990

1985

1980

1975

1970

1965

Roczne wskaźniki inflacji

Stopa inflacji na świecie

Przyczyny inflacji

115,0

2000

2005

2010

110,0

•

•

105,0

•

•

•

100,0

•

95,0

•

•

•

90,0

niezrównoważony budżet państwa (wydatki z budżetu przewyższają wpływy)

przeinwestowanie gospodarki (nadmierne rozwinięcie procesu inwestycyjnego

finansowanego przez państwo)

ingerencję państwa w politykę emisyjną banku centralnego, co prowadzi w rezultacie do

nadmiernej ilości pieniądza.

wadliwą strukturę gospodarki

wzrost cen podstawowych surowców energetycznych (powoduje to wzrost kosztów

produkcji i wzrostu cen)

import inflacji (wraz ze wzrostem cen artykułów importowanych przez dany kraj następuje

wzrost kosztów produkcji , a co za tym idzie wzrost cen)

długookresowe dodatnie saldo bilansu handlowego (nadwyżka eksportu nad importem)

recesja gospodarcza (obniżenie wydajności pracy, a tym samym wzrost kosztów produkcji)

monopolizacja gospodarki (monopoliści wzrost kosztów produkcji mogą przenosić na cenę)

Węgry

Włochy

Szwecja

Wielka Brytania

USA

Szwajcaria

Słowacja

Słowenia

Norwegia

Polska

Portugalia

Malta

Niemcy

Łotwa

Niderlandy

Litwa

Irlandia

Luksemburg

Grecja

Francja

Hiszpania

Finlandia

Cypr

Dania

Estonia

Belgia

Chorwacja

85,0

Austria

Analogiczny okres narastający poprzedniego roku = 100

IX

1989

1960

0

III

100,0

100

49

II

200,8

141,9

200

Konsumentom łatwiej jest porównywać ceny oferowane przez różnych sprzedawców, gdy inflacja jest

niska.

I

351,1

1955

•

685,8

600

1950

•

53

54

9

2015-03-21

Negatywne skutki inflacji

Deflacja

Dla społeczeństwa:

• ludzie oszczędzający - kiedy trzymają pieniądze w kieszeni lub na rachunku,

• banki, które udzielają pożyczek na długie okresy i w momencie wypłaty udzielonych

pożyczek pieniądze przy inflacji mają dla banków mniejszą siłę nabywczą,

• ludzie pracujący, którzy w związku z inflacją otrzymują podwyżkę płac popadają w wyższy

podatek ,czyli w wyższą kategorię stawek podatkowych,

• emeryci, gdyż indeksacja emerytur, tak jak wzrost płac pracowników nie nadąża za

wzrostem cen.

dla gospodarki

• niechęć przedsiębiorców do podejmowania inwestycji, gdyż nie można przewidzieć

realnych zysków,

• spadek innowacji i produkcyjności w przedsiębiorstwach, gdyż u przedsiębiorców zmniejsza

się zainteresowanie kredytami, na które nakładane są wysokie odsetki,

• dewaluacja waluty krajowej - więcej złotówek należy zapłacić za jednego dolara,

• zakłócenie w systemie finansowym na skutek dużych zmian cen papierów wartościowych,

• osłabienie wiarygodności państwa u wierzycieli.

to wzrost wartości pieniądza w czasie - z czasem

można za daną ilość pieniędzy kupić coraz więcej

towarów i usług.

Potocznie w ten sposób określa się spadek cen

rynkowych. Jest zjawiskiem przeciwnym jest

inflacja.

55

Stopa procentowa

56

Stopa procentowa

• Jest to cena pieniądza jaką pożyczkobiorca płac pożyczkodawcy za

udostępniony kapitał.

• Określa dochód jaki uzyskuje posiadaczowi kapitału z racji

udostępniania go.

Rodzaje stóp procentowych:

• Oficjalne – ustalane przez Rade Polityki Pieniężnej.

• Określa koszt ponoszony przez użytkującego kapitał płacony

• Rynkowe – określane na podstawie wolej gry rynkowej.

jego właściciel.

• Nominalne – oficjalne oprocentowanie.

• Realne – nominalne skorygowane o inflację.

57

58

http://www.nbp.pl/home.aspx?f=/Dzienne/Stopy.htm

Stopy NBP

• Stopa lombardowa (kredyt lombardowy) określa cenę, po której bank

centralny udziela bankom komercyjnym pożyczek pod zastaw papierów

wartościowych.

• Stopa redyskontowa weksli określa cenę, po jakiej bank centralny udziela

kredytów bankom komercyjnym (kupuje weksle od banków komercyjnych).

• Stopa referencyjna (interwencyjna, repo) – to minimalna rentowność 7dniowych bonów pieniężnych emitowanych przez NBP.

• Stopa depozytowa określa oprocentowanie jednodniowych depozytów

składanych przez banki komercyjne w banku centralnym.

59

60

RPP

10

2015-03-21

Stopy NBP

Przykłady innych stóp procentowych

30

25

•

20

•

15

•

10

•

5

WIBOR (ang. Warsaw Interbank Offered Rate) - wysokość oprocentowania pożyczek

na polskim rynku międzybankowym.

WIBID (ang. Warsaw Interbank Bid Rate) - roczna stopa procentowa jaką płacą banki

za środki przyjęte w depozyt od innych banków.

LIBOR (ang. London Interbank Offered Rate) - stopa procentowa kredytów

oferowanych na rynku międzybankowym w Londynie przez 4 główne banki: Bankers

Trust, Bank of Tokyo, Barclays i National Westminster. Stanowi bazową stopę

procentową dla ustalania oprocentowania kredytów i depozytów na rynku

międzybankowym oraz kredytów typu "roll-over".

EURIBOR (ang. Euro Interbank Offered Rate) - stopa procentowa kredytów w strefie

euro oferowanych przez jeden bank innemu bankowi. Jest to średnie notowanie z 57

największych banków strefy euro - ustalane przez FBE - Federation Bancaire de

L'Union Europeenne w Brukseli

0

Stopa referencyjna

Stopa lombardowa

Stopa depozytowa

Stopa redyskonta weksli

61

62

Kurs walutowy

Rodzaje kursów walutowych

• Kurs sztywny - ustalony przez organ państwa, nie podlega wahaniom.

• Kurs stały - ulega wahaniom wywołanym grą popytu i podaży, zakres wahań

jest ściśle określony.

• Kurs płynny - kształtowany jedynie poprzez popyt i podaż.

Jest to cena waluty obcej wyrażona

w walucie krajowej.

Zmiany kursów

• Kursy stałe

– dewaluacja - skokowe, administracyjne zmniejszenie międzynarodowej

wartości waluty

– rewaluacja - skokowe, administracyjne zwiększenie międzynarodowej

wartości waluty

• Kursy płynne

– deprecjacja - spadek międzynarodowej wartości waluty

– aprecjacja - wzrost międzynarodowej wartości waluty

63

64

Kurs walutowy:

Tabela kursów NBP

23.05.2014

65

http://www.nbp.pl/home.aspx?f=/kursy/kursya.html

•

kształtuje ceny dóbr pochodzących z importu,

•

poprzez poziom cen dóbr importowanych wpływa na poziom inflacji,

•

decyduje o konkurencyjności eksportu (np. wzmocnienie waluty krajowej

spowoduje wzrost cen produktów za granicą),

•

ma wpływ na tempo wzrostu gospodarczego,

•

wpływa na poziom oszczędności i inwestycji,

•

wpływa na dochód z inwestycji międzynarodowych,

•

wpływa na rynek finansowy (Wzrost kursu walutowego (aprecjacja waluty obcej)

powoduje spadek atrakcyjności inwestowania w danym kraju)

•

kształtuje podaż pieniądza i politykę pieniężną,

•

poprzez poziom inflacji, politykę pieniężną powoduje zmiany natychmiastowych

stóp procentowych,

•

wpływa na przychody z turystyki.

66

11

2015-03-21

Wpływ zmian kursu walutowego na zyskowność

z inwestycji

Kursy USD i EURO w latach

5

1.

Polak posiada 300.000 PLN

2.

Sprzedaje złote, kupuje dolary i inwestuje w zagraniczny fundusz przy kursie 3

PLN/USD, czyli inwestuje 100.000 USD.

3.

Fundusz osiąga stopę zwrotu 20 %, czyli po sfinalizowaniu inwestycji posiada

120.000 USD.

4.

Zamienia dolary na złote po nowym kursie 2,5 PLN/USD.

5.

W ręce pozostaje mu

6.

Rzeczywista stopa zwrotu w Polsce wynosi

7.

Dlaczego???

4,5

4

3,5

3

2,5

USD/PLN

2013

23.05.2014

2012

2011

2010

2009

2008

2007

2006

2005

2004

2003

2002

2001

2000

1999

2

300.000 PLN

0 %.

67

EU/PLN

68

Państwo w gospodarce

Cele państwa:

•

•

•

•

•

Cel:

Stabilizacja cen

Równowaga na rynku pracy

Stabilny wzrost gospodarczy

Stabilny kurs walutowy

Równowaga budżetowa

69

Struktura dochodów i wydatków budżetu państwa

2005

2006

2007

DOCHODY

179 801,60

197 673,50

235 976,50

254083,8

2008

podatki pośrednie

115 825,60

127 608,50

146 367,90

podatek doch. od

osób prawnych

15 742,30

19 360,90

24 574,8

podatek doch. od

osób fizycznych

24 525,60

28 265,70

dochody

państwowych jed.

Budżetowych

16 376,80

16 651,00

2009

2010

2011

2012

Źródła finansowania deficytu w latach 2003-2012

2013

274366,6

250302,4

277568,3

287594,6

279151,2

154050,1

154996

165189,4

180272,6

181892,2

174050

27162,4

24179,6

21769,9

24861,9

25145,7

23075,3

35 207,9

38439,7

35691,7

35592,8

38074,9

39809,4

41290,5

18 508,6

17796,2

22206,4

1 270,60

1 385,80

1 747,6

1728,7

1627,5

pozostałe dochody

7 331,30

5 787,40

3 784,2

1410,4

5174,8

w tym: - wpłaty z

zysku NBP

4 168,00

1 158,00

2 478,3

208 360,80

222 757,60

252 898,2

278674,3

298156,6

294893,7

302681,2

318001,8

321342,9

21 286,50

23 341,20

22 627,5

19994,7

25552,5

26757,4

27107,1

31788,2

32340,7

3 689,70

4 508,40

4 953,5

5122,0

6675,2

7385,6

8849,0

10320,6

10119,4

obsługa długu

krajowego

obsługa długu zagr

2005

2006

2007

2008

2009

2010

2011

2012

2013

Krajowe

16 528,7

18 178,9

12034,5

21063,8

5233,7

23832,3

21822,3

15303,7

19781,2

Bony skarbowe

-20 778,3

1 633,0

-3022,5

26054,3

-2475,4

-18488,6

-15383,9

-5670,1

-5845,4

Obligacje

47 508,0

38 805,0

31741,0

9872,6

42420,2

59919,5

22468,6

30372,9

46523,2

3 427,8

4 223,9

7904,4

9461,6

6543,8

10425,4

9830,4

5218,9

11417,1

-2990,8

-12021,4

Środki z roku poprzedniego

w tym: wpływy z

cła

WYDATKI

Środki na wydatki niewygasające

172,8

-

-

-

-

-986,0

111,2

-145,9

-1564,6

-5934,8

-

-4974,4

24,0

-12,9

37,9

4702,1

45,7

148,8

90,0

277,5

3 847,7

621,9

1947,1

2371,7

4903,7

22037,1

13058

9158,2

4396,3

Rozdysponowane przychody z

prywatyzacji

-13 652,5

-15 087,0

-16772,2

-21261,9

-25420,8

-35358,2

22221,9

13848,3

-13462,4

– w tym na OFE

-12 575,4

-14 920,4

-16219,3

-19911,5

-21086,0

-22347,2

15430,8

8180,9

10728,5

-2 663,7

-1159,0

-2272,9

-4368,1

-

-79,1

408,1

48,3

-

-

-

3999,0

5127,9

3414,1

5537,0

6760,9

4 178,6

7 893,9

8496,3

6299,1

6481,5

4639,6

2111,0

5773,1

4515,2

12 030,5

6905,2

4887,2

3526,7

18556,3

31237,6

15235,1

18863,7

16161,3

-25084,1

-16921,7

-24590,5

-23790,0

-44591,3

-25112,9

-30407,2

-42191,7

72

Pożyczki udzielone

Pozostałe przychody i rozchody

Przychody z prywatyzacji

Prefinansowanie zadań z

udziałem środków z UE

dot. dla funduszu

em.-rentowego

14 710,00

dot. dla Funduszu

Ub. Społecznych

20 112,10

24 483,40

23 893,0

33230,0

30503,3

38111,7

37513,4

39520,8

37113,9

Środki na centralnym rach.

bieżącym

subwencje ogólne

dla JST

32 486,70

34 542,60

36 759,2

40667,4

45303,6

47185,0

48348,2

50657,6

51257,1

Zagraniczne

DEFICYT

-28 559,20

-25 084,10

-16 921,70

- 24590,5

- 23 790,0

-44591,3

-25112,9

-30407,2

-42191,7

71

DEFICYT

14 932,70

14 680,7

14867,5

15705,4

14935,8

15120,0

15556,6

70

Szkolenie dla pracowników Commercial Union Polska

15853,1

Lokata

-1 974,5

-

-28559,2

12

2015-03-21

Państwowy dług publiczny na koniec 2012 r. wyniósł 840,5 mld zł

wobec 815,3 mld zł na koniec 2011 r.

Państwowy Dług Publiczny na koniec 2013 r. wyniósł 959,1 mld zł.

W relacji do PKB wyniósł 49,9 %.

każdy przychodzący na świat obywatel naszego kraju będzie od

pierwszego dnia "zadłużony" na ponad:

27 500 tysiące złotych

http://www.zegardlugu.pl/

73

74

Deficyt budżetowy a wzrost PKB

Dynamika PKB

108,0

106,8

106,2

105,3

106,0

105,1

103,9

104,3

104,0

103,8

103,5

102,0

102,0

101,6

100,0

2003

2004

2005

2006

2003

2004

2005

2006

2007

2008

2009

2010

2007

2008

2009

2010

2011

2012

0,00

-5 000,00

2011

2012

-10 000,00

-16 921,70

-15 000,00

-20 000,00

-24590,5

-25 000,00

-30 000,00

-35 000,00

-40 000,00

-25 084,10

-28 559,20

-25112,9

-30407,2

-41 504,50

-45 000,00

75

-23 790,00

-36 989,20

-44591,3

-50 000,00

DEFICYT

76

Rola państwa w gospodarce

PKB

Poziom inwestycji

Państwo ma pomagać gospodarce na dwa sposoby:

1. Wyciągać ją z kryzysów gospodarczych, dawać impuls do

wzrostu inwestycji.

2. Studzić gospodarkę w okresach rozkwitu, by nie doprowadzić

77

do przeinwestowania.

W analizie sektorowej powinny być brane pod uwagę następujące kryteria:

• Stopy zwrotu z inwestycji w danym sektorze,

• Poziom ryzyka inwestycyjnego w danym sektorze,

• Wrażliwość sektora na koniunkturę,

• Faza rozwoju w której znajduje się sektor.

78

13

2015-03-21

Potencjalni

wchodzący

Analiza strukturalna sektora

Groźba nowych wejść

Siła przetargowa

dostawców

zwana analizą pięciu sił Portera - metoda analizy i oceny

natężenia sił konkurencyjnych w sektorze ekonomicznym lub

segmencie rynkowym.

Dostawcy

Opiera się na modelu pięciu wzajemnie oddziałujących na siebie

czynników, które występują w każdym sektorze ekonomicznym:

•

•

•

•

•

Konkurencja w sektorze

Rywalizacja między

istniejącymi firmami

Nabywcy

Siła przetargowa

nabywców

rywalizacja w sektorze

bariery wejścia do sektora

siła przetargowa nabywców

siła przetargowa dostawców

zagrożenie ze strony substytutów

Groźba pojawienia

się substytutów

Substytuty

Zgodnie z tą koncepcją istnieje bezpośrednia i odwrotna zależność pomiędzy natężeniem sił

konkurencyjnych w sektorze, a potencjałem rentowności tego sektora, stanowiącym o jego

atrakcyjności dla działających w nim przedsiębiorstw.

79

Głównym narzędziem używanym przez analityków i inwestorów,

aby odpowiednio zinterpretować sprawozdania finansowe

spółek jest analiza wskaźnikowa

• Klasyfikacja wskaźników obejmuje pięć grup, które dotyczą

– płynności – pokazują zdolność spółki do wywiązywania się z

zobowiązań krótkoterminowych;

– aktywności – pokazują, jak szybko spółka zamienia swoje zapasy

i należności na gotówkę;

– zadłużenia - informują o poziomie zadłużenia spółki i jej

zdolności do obsługi tego zadłużenia;

– rentowności - informują o wielkości zysku, jaki spółka osiągnęła

w odniesieniu do zaangażowanych kapitałów lub majątku;

– wartości rynkowej - służą ocenie wartości rynkowej spółki, która

zależy od kursów jej akcji.

81

WSKAŹNIKI SZEROKIEGO RYNKU (WSR)

80

Analiza wartości rynkowej spółki

•

wskaźnik cena/zysk (C/Z) - obrazuje nam poziom

niedowartościowania lub przewartościowania ceny za akcje po

przeliczeniu na zysk, jaki spółka osiąga,

•

wskaźnik cena/zysk operacyjny (C/ZO) - zysk operacyjny

świadczy o tym jak firma zarabia na swojej podstawowej

działalności,

•

wskaźnik wartość księgowa (C/WK) - Informuje on o bieżącej

wartości spółki, która jest w jej pełnym posiadaniu,

•

wskaźnik ROE (return of equity), czyli zwrot z kapitału

własnego – informuje o efektywności wykorzystywania

kapitału należącego do przedsiębiorstwa,

•

ROA ( return of assets) – zwrot z aktywów, bierze pod uwagę

nie tylko środki własne, jak to w przypadku wskaźnika ROE, ale

również kapitał obcy w przedsiębiorstwie,

•

Wskaźnik ogólnego zadłużenia - ukazuje zadłużenie w spółce.

C/Z

cena akcji x liczba akcji

zysknetto

C / ZO

cena akcji x liczba akcji

zyskoperacyjny

C / WK

cena akcji x liczba akcji

wartość ksiegowa

ROE

zysk netto

x 100%

kapitał własny

ROA

WOZ

zysknetto

x 100%

aktywa

ZOBOWIĄZANIA

x 100%

AKTYWA 82

NH-NL (new highs - new lows)

• Zanim wybrana zostanie spółka należy sprawdzić rynek. Rynki poruszają się w

cyklach (hossa, bessa) – łatwiej lub trudniej znaleźć spółkę.

• Indeksy giełdowe - interpretacja opiera się na zasadzie zachowania trendu - jest

większa szansa, że dany trend będzie kontynuowany, niż, że zostanie przerwany.

Analiza indeksów po to, by znaleźć moment rozpoczęcia inwestycji.

• Liczba nowych szczytów rocznych wygenerowanych przez spółki w stosunku do

liczby nowych dołków rocznych wyznaczonych na danej sesji.

• Różnica pomiędzy liczbą spółek, które w danych okresie przebiły swój dawny

szczyt i liczbą spółek, które przebiły dołek.

• WSR bada kondycję całej giełdy.

• Hossę i bessę można podzielić na 3 okresy- początek, środek i końcówkę.

• Najważniejsze rodzaje WSR-ów:

–

–

–

–

NH-NL (nowe szczyty- nowe doły),

liczba spółek w trendach,

% spółek powyżej średniej,

Advances / Declines ratio - wskaźnik wzrosty/spadki - stosunek liczby spółek rosnących

do malejących na polskiej giełdzie,

– TRIN index - wskaźnik ten pokazuje, jaka część wolumenu przypada na spółki rosnące, a

jaka na spółki malejące.

83

84

14

2015-03-21

Liczba spółek w trendach

Procent spółek powyżej średniej

• Liczba spółek w trendzie wzrostowym w stosunku do liczby spółek w trendzie

spadkowym. Wskaźnik badający medianę trendów na giełdzie.

• Jak to działa:

– jeśli liczba spółek rosnących dobiła do 80%, a następnie spadła poniżej 0% wygeneruj

sygnał sprzedaży.

– jeśli liczba spółek malejących dobiła do 80%, a następnie spadła poniżej 0% wygeneruj

sygnał kupna.

85

• Procentowe zestawienie liczby spółek, które wykazują siłę

znajdując się powyżej swojej długoterminowej średniej.

86

Wskaźniki szerokiego rynku:

• są barometrem kondycji całego rynku,

• rzadko dają sygnały do działania, przydatne w długim

terminie,

• istnieje nieskończenie wiele wskaźników (każdy może

wymyślić swój) i nieskończenie wiele metod generowania

sygnałów na ich podstawie,

• ciężko je policzyć samemu,

• rzadko się z nich korzysta, ponieważ rzadko dają sygnały, w

konsekwencji gracze się nimi nudzą.

87

15