Doświadczenia instytucji związane

ze stwierdzanymi nieprawidłowościami

w Polityce Spójności

Warszawa, 20 lipca 2017 r.

NIEPRAWIDŁOWOŚCI ISTOTNE PRZEPISY

Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1303/2013:

• Art. 2 pkt 36 – „nieprawidłowość” – każde naruszenie prawa unijnego

lub krajowego dotyczącego stosowania prawa unijnego, wynikające z działania

lub zaniechania podmiotu gospodarczego zaangażowanego we wdrażanie

funduszy, które ma lub może mieć wpływ na budżet Unii poprzez obciążenie

budżetu Unii nieuzasadnionym wydatkiem

• Art. 2 pkt 37 – „podmiot gospodarczy” – każda osoba fizyczna lub prawna

lub inny podmiot biorący udział we wdrażaniu pomocy z funduszy, z wyjątkiem

państwa członkowskiego wykonującego swoje uprawnienia władzy publicznej

• Art. 2 pkt 38 – „nieprawidłowość systemowa” – każda nieprawidłowość, która

może mieć charakter powtarzalny, o wysokim prawdopodobieństwie

wystąpienia w podobnych rodzajach operacji, będąca konsekwencją istnienia

poważnych defektów w skutecznym funkcjonowaniu systemu zarządzania

i kontroli, w tym polegająca na niewprowadzeniu odpowiednich procedur

zgodnie z niniejszym rozporządzeniem oraz z przepisami dotyczącymi

poszczególnych funduszy

2

NIEPRAWIDŁOWOŚCI ISTOTNE PRZEPISY

Ustawa wdrożeniowa:

• Art. 2 pkt 14 – definicja nieprawidłowości indywidualnej – zgodna z definicją

nieprawidłowości z rozporządzenia 1303/2013 (art. 2 pkt 36)

• Art. 2 pkt 15 – definicja nieprawidłowości systemowej – zgodna z definicją tej

nieprawidłowości z rozporządzenia 1303/2013 (art. 2 pkt 38)

• Art. 2 pkt 12 – „korekta finansowa” – kwota, o jaką pomniejsza

się współfinansowanie UE dla projektu lub programu operacyjnego w związku

z nieprawidłowością indywidualną lub systemową

• Art. 11 ust. 2 – w przypadku, o którym mowa w art. 24 ust. 11 pkt 1,

anulowanie części albo całości dofinansowania w wyniku nałożenia korekty

finansowej nie zwalnia instytucji, która dopuściła się uchybień, lub instytucji

obowiązanej do wypłaty dofinansowania z obowiązku wypłaty równowartości

dofinansowania należnego beneficjentowi

3

NIEPRAWIDŁOWOŚCI ISTOTNE PRZEPISY

Ustawa wdrożeniowa:

• Art. 9 ust. 2 pkt 8 i 9 - nakładanie korekt i odzyskiwanie kwot podlegających

zwrotowi jest kompetencją instytucji zarządzających

• Art. 10 - instytucja zarządzająca może powierzyć realizację tych zadań

instytucjom pośredniczącym i wyrazić zgodę na ich dalsze powierzenie

instytucjom wdrażającym

• Art. 24 - sposób postępowania w przypadku stwierdzenia nieprawidłowości,

w tym ust. 9, zgodnie z którym w przypadku stwierdzenia nieprawidłowości:

– przed zatwierdzeniem wniosku o płatność – należy pomniejszyć wartość wydatków

kwalifikowalnych ujętych we wniosku o płatność,

– w uprzednio zatwierdzonym wniosku o płatność – należy nałożyć korektę

finansową oraz wszcząć procedurę odzyskiwania środków.

4

NIEPRAWIDŁOWOŚCI

Nieprawidłowość oznacza łączne spełnienie wszystkich przesłanek

określonych w definicji zawartej w art. 2 pkt 36 rozporządzenia

1303/2013:

• Działanie lub zaniechanie podmiotu gospodarczego zaangażowanego

we wdrażanie EFSI

• Prowadzące do naruszenia prawa unijnego lub prawa krajowego

dotyczącego stosowania prawa unijnego,

• Które ma lub może mieć szkodliwy wpływ na budżet Unii poprzez

obciążenie budżetu nieuzasadnionym wydatkiem.

5

PODMIOT GOSPODARCZY

Art. 2 pkt 36 – „nieprawidłowość” – każde naruszenie prawa unijnego

lub krajowego dotyczącego stosowania prawa unijnego, wynikające z działania

lub zaniechania podmiotu gospodarczego zaangażowanego we wdrażanie

funduszy, które ma lub może mieć wpływ na budżet Unii poprzez obciążenie

budżetu Unii nieuzasadnionym wydatkiem

Podmiot gospodarczy zaangażowany we wdrażanie funduszy – nie tylko

beneficjent, ale także wykonawca, czy podwykonawcy.

6

SZKODA FINANSOWA –

FAKTYCZNA VS. POTENCJALNA

Art. 2 pkt 36 – „nieprawidłowość” – każde naruszenie prawa unijnego

lub krajowego dotyczącego stosowania prawa unijnego, wynikające z działania

lub zaniechania podmiotu gospodarczego zaangażowanego we wdrażanie

funduszy, które ma lub może mieć wpływ na budżet Unii poprzez obciążenie

budżetu Unii nieuzasadnionym wydatkiem

Ma wpływ na budżet Unii – wydatki nieprawidłowe zostały zrefundowane

ze środków budżetu UE

Może mieć wpływ na budżet Unii – nieprawidłowość została wykryta

przed zadeklarowaniem wydatków do KE (refundacja z budżetu UE nie nastąpiła)

Nieprawidłowości o wartościach trudnych bądź niemożliwych do oszacowania –

to nieprawidłowości mające wpływ na budżet UE

7

ŹRÓDŁA INFORMACJI

O NIEPRAWIDŁOWOŚCIACH

• Działania instytucji systemu zarządzania i kontroli

• Informacje przekazane przez instytucje spoza

systemu, funkcjonujące w obszarze wdrażania

funduszy

• Instytucje „zewnętrzne”, w tym organy ścigania

• Inne źródła

8

SKUTKI STWIERDZENIA

NIEPRAWIDŁOWOŚCI

DLA BENEFICJENTÓW

Beneficjent popełniający nieprawidłowość musi liczyć się

z konsekwencjami:

• Związanymi z wydatkowaniem środków pochodzących

z budżetu UE

• Karnymi

• Związanymi z dyscypliną finansów publicznych

9

TYPY NIEPRAWIDŁOWOŚCI INFORMACJE PRZEKAZANE KE

Ogólna liczba zgłoszonych nieprawidłowości – 3682. Liczba wybranych typów nieprawidłowości

nie sumuje się do liczby ogólnej, gdyż:

•jedno zgłoszenie może być zakwalifikowane do kilku typów nieprawidłowości;

•wybrano tylko najliczniej reprezentowane typy nieprawidłowości.

10

NIEPRAWIDŁOWOŚCI

I NARUSZENIA W ZAKRESIE PZP

Najczęściej stwierdzane nieprawidłowości oraz naruszenia

w zakresie zamówień publicznych można podzielić na 3

zasadnicze grupy:

Nieprawidłowości w zakresie wymogów stawianych

wykonawcom,

Nieprawidłowości w zakresie wyboru wykonawców,

Nieprawidłowości związane

udzielania zamówień.

z

wyborem

procedury

11

NADUŻYCIA FINANSOWE

Nadużycie finansowe – szczególny rodzaj nieprawidłowości

Zgodnie z art. 1 Konwencji w sprawie ochrony interesów finansowych WE jest

to jakiekolwiek umyślne działanie lub zaniechanie naruszające interesy finansowe

Wspólnot Europejskich w odniesieniu do wydatków, polegające na:

•wykorzystaniu lub przedstawieniu fałszywych, nieścisłych lub niekompletnych oświadczeń

lub dokumentów w celu sprzeniewierzenia lub bezprawnego zatrzymania środków z

budżetu ogólnego Wspólnot Europejskich lub budżetów zarządzanych przez Wspólnoty

Europejskie lub w ich imieniu,

•nieujawnieniu informacji, mimo istniejącego obowiązku w tym zakresie,

w celu sprzeniewierzenia lub bezprawnego zatrzymania środków z budżetu ogólnego

Wspólnot Europejskich lub budżetów zarządzanych przez Wspólnoty Europejskie lub w ich

imieniu,

•niewłaściwym wykorzystaniu takich środków do celów innych niż te, na które zostały

pierwotnie przyznane.

12

NADUŻYCIA FINANSOWE –

INFORMACJE PRZEKAZANE KE

Powyższy wykres zawiera informacje zarówno nt. przypadków potwierdzonych,

jak i podejrzeń nadużyć finansowych.

13

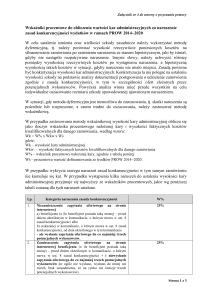

NADUŻYCIA FINANSOWE –

KATEGORIE

Błędy związane z aplikowaniem o

dofinansowanie

27

1

Błędy związane z podmiotem

aplikującym o dofinansowanie

43

12

2 2

Błedy finansowo-księgowe

Błędy w zakresie dokumentów

potwierdzających poniesione

wydatki

Błędy w zakresie rezultatów

projektów

76

118

Błędy i niedociągnięcia

beneficjentów

Bankructwo

Błędy w zakresie etyki i uczciwości

2

Inne

Powyższy wykres zawiera informacje zarówno nt. przypadków potwierdzonych,

jak i podejrzeń nadużyć finansowych.

14

NADUŻYCIA FINANSOWE –

PRZYKŁADY

Fałszywe lub sfałszowane dokumenty (towarzyszące)

Umowa została rozwiązana z powodu przedłożenia przez Beneficjenta do

rozliczenia wniosku o płatność zawierającego nieprawdziwe pisemne

oświadczenia dotyczące wykonania i zakończenia realizacji zadań

wskazanych w Harmonogramie rzeczowo-finansowym Projektu. Beneficjent

został skazany prawomocnym wyrokiem sądu za przestępstwo z 297 § 1 k.k.

popełnione w związku z realizacją projektu.

Art. 297. § 1. Kto, w celu uzyskania dla siebie lub kogo innego, od banku lub jednostki organizacyjnej

prowadzącej podobną działalność gospodarczą na podstawie ustawy albo od organu lub instytucji

dysponujących środkami publicznymi - kredytu, pożyczki pieniężnej, poręczenia, gwarancji, akredytywy,

dotacji, subwencji, potwierdzenia przez bank zobowiązania wynikającego z poręczenia lub z gwarancji lub

podobnego świadczenia pieniężnego na określony cel gospodarczy, instrumentu płatniczego lub zamówienia

publicznego, przedkłada podrobiony, przerobiony, poświadczający nieprawdę albo nierzetelny dokument

albo nierzetelne, pisemne oświadczenie dotyczące okoliczności o istotnym znaczeniu dla uzyskania

wymienionego wsparcia finansowego, instrumentu płatniczego lub zamówienia, podlega karze

pozbawienia wolności od 3 miesięcy do lat 5.

15

NADUŻYCIA FINANSOWE –

PRZYKŁADY

Beneficjent zakupił środki trwałe. IP została poinformowana przez Centralne

Biuro Antykorupcyjne o wszczęciu i prowadzeniu śledztwa pod nadzorem

Prokuratury w sprawie o czyn z art. 297 § 1 kodeksu karnego przeciwko

Beneficjentowi. Śledztwo zostało wszczęte na skutek złożenia anonimowej

informacji. Z informacji udostępnionych przez CBA wynika, iż Beneficjent

znacznie zawyżył wartość nabywanych w projekcie produktów. W związku z

powyższym przedłożone przez Beneficjenta dokumenty (kserokopie

potwierdzonych za zgodność z oryginałem faktur VAT, umowy sprzedaży,

oferty na zakup urządzeń oraz notatki z rozeznania rynku) budzą

uzasadnione wątpliwości i są dokumentami nierzetelnymi w rozumieniu art.

297 § 1 k.k., bowiem w treści powyższych dokumentów zawarto ceny maszyn

odbiegające od ich wartości rynkowej. Pozyskane przez Beneficjenta oferty

oraz sporządzona notatka z rozeznania rynku zostały przygotowane w celu

uwiarygodnienia zawyżonej wartości rynkowej maszyn.

16

NADUŻYCIA FINANSOWE –

PRZYKŁADY

Beneficjent do wniosku o płatność końcową przedłożył potwierdzoną przez niego

za zgodność z oryginałem kserokopię faktury VAT dokumentującą nabycie

w ramach projektu maszyny. Poproszony o przedstawienie oryginału dokumentu,

przedłożył kontrolującym fakturę VAT o takim samym nr, ale wystawioną innego

dnia. Tym samym Beneficjent przedstawił dwa różne dokumenty (z inną datą

wystawienia) dokumentujące to samo zdarzenie gospodarcze (nabycie tej samej

maszyny). Na obu opisanych dokumentach widnieją dane osoby wystawiającej

przedmiotowe dokumenty księgowe wraz z jej podpisami. Jednocześnie

Beneficjent oświadczył, że nie posiada oryginału faktury na zakup maszyny. Jeden

z przedstawionych dokumentów stwierdza nieprawdę i różni się od dokumentu

oryginalnego – został podrobiony, a Beneficjent przedłożył go w celu otrzymania

dofinansowania projektu ze środków europejskich. Ponadto wraz z wnioskiem

o płatność końcową Beneficjent przedstawił potwierdzoną za zgodność z

oryginałem kserokopię umowy „kupna sprzedaży” przedmiotowej maszyny,

natomiast w toku czynność kontrolnych okazał Zespołowi kontrolującemu oryginał

umowy kupna sprzedaży z innego dnia. Również w tym przypadku uzasadnione jest

podejrzenie, że Beneficjent posługiwał się dokumentem stwierdzającym

17

nieprawdę.

NADUŻYCIA FINANSOWE –

PRZYKŁADY

Dyrektor Departamentu X Urzędu Marszałkowskiego w Y złożył

zawiadomienie do Prokuratury Rejonowej o podejrzeniu popełnienia

przestępstwa

polegającego

na

posłużeniu

się

dokumentami

poświadczającymi nieprawdę (przelewy zapłaty). W związku z tym,

iż wydatek opisany fakturą poniesiony został z naruszeniem przepisów prawa

(art. 297 § 1 kk, art. 270 § 1 kk w zw. z art. 11 § 2 kk), został przez IZ uznany

za niekwalifikowany w całości.

Art. 270. § 1. Kto, w celu użycia za autentyczny, podrabia lub przerabia dokument lub takiego dokumentu jako

autentycznego używa, podlega grzywnie, karze ograniczenia wolności albo pozbawienia wolności od

3 miesięcy do lat 5.

Art. 11 § 2. Jeżeli czyn wyczerpuje znamiona określone w dwóch albo więcej przepisach ustawy karnej, sąd

skazuje za jedno przestępstwo na podstawie wszystkich zbiegających się przepisów.

18

NADUŻYCIA FINANSOWE –

PRZYKŁADY

W trakcie kontroli na miejscu pojawiły się wątpliwości co do wartości oraz

autentyczności

przedstawionych

maszyn.

Zespołowi

kontrolującemu

i rzeczoznawcy majątkowemu nie udostępniono maszyn. Wobec powyższego

wyceny dokonano w oparciu o materiał zgromadzony podczas przeprowadzonej

wcześniej kontroli. Sporządzona przez rzeczoznawcę wycena wykazała,

że przedstawione maszyny/urządzenia były prymitywną imitacją, a w zasadzie

samą ramą konstrukcyjnie znacznie różniącą się od maszyn, które miały zostać

nabyte. Posiadały one wprawdzie tabliczki znamionowe, ale nie były one

oryginalne. Ze sporządzonej przez rzeczoznawcę wyceny wynika, że szacunkowa

wartość dwóch maszyn wynosi 17 300,00 zł netto podczas, gdy do rozliczenia

przedstawiono fakturę o wartości brutto 2 112 268,92 zł. Mając na uwadze

przytoczone okoliczności sprawy, jak również fakt prowadzenia przez Prokuraturę

Okręgową postępowania przeciwko prezesowi firmy podejrzanemu o popełnienie

czynu z art. 13§ 1 k.k. w zw. z art. 286 § 1 k.k. w zw. z art. 294 § 1 k.k.

w zw. z art. 297 § 1 k.k. w zw. z art. 11 § 2 k.k. w zw. z art. 12 k.k. instytucja

rozwiązała umowę z Beneficjentem.

19

NADUŻYCIA FINANSOWE –

PRZYKŁADY

IZ otrzymała prawomocny wyrok wydany przez Sąd Okręgowy, zgodnie z którym

Beneficjent doprowadził i usiłował doprowadzić do wypłacenia nienależnego mu zgodnie z realizowanym projektem - dofinansowania, przedkładając konieczne do

wypłacenia transz dofinansowania nierzetelne dokumenty mające pozorować

poniesienie na przewidziane w umowie kategorie wydatków kwalifikowanych.

Ponadto w trakcie kontroli stwierdzono, że Beneficjent nie zrealizował

określonego w umowie o dofinansowanie Projektu zakresu rzeczowego, m.in. nie

udokumentował dostatecznie zakresu i przebiegu prac budowlanych, nie posiadał

zakupionych w ramach projektu wszystkich produktów, nie informował IZ

o zakupie sprzętu używanego i złożył oświadczenie stwierdzające nieprawdę.

Ponadto Beneficjent zakupił produkt o innych parametrach, niż określone

w umowie, za znacznie zawyżoną kwotę (nie rozeznał rynku) oraz nie posiadał

produktu, którego zakup deklarował.

20

NADUŻYCIA FINANSOWE –

PRZYKŁADY

Beneficjent przedstawił do rozliczenia we wniosku o płatność faktury wystawione

przez nieistniejące podmioty. Jednocześnie podczas kontroli przedstawiono

Zespołowi Kontrolującemu sfałszowane dokumenty, tj. umowę potwierdzającą,

że właścicielem nieruchomości jest osoba inna, niż w rzeczywistości.

Beneficjent przedstawił podrobiony protokół odbioru inwestycji infrastrukturalnej

(drogi gminnej) (oskarżony podpisał się w miejscu, gdzie winien podpisać się

z ramienia inwestora inspektor nadzoru).

21

NADUŻYCIA FINANSOWE –

PRZYKŁADY

Beneficjent przedstawił niepełne oraz odbiegające od stanu faktycznego

dokumenty, celem uzyskania refundacji wydatków przedstawionych we wnioskach

o płatność: przekazał niepełną informację o istotnych zmianach w projekcie

dotyczących zmiany terminu zakończenia robót budowlanych; zataił fakt

podpisania aneksu do umowy przedłużającego termin realizacji umowy;

poświadczył nieprawdę zaprzeczając, iż umowa z Wykonawcą została przedłużona;

poświadczył nieprawdę w dokumentacji potwierdzającej odbiór robót

budowlanych; dokonywał odbiorów częściowych po zgłoszeniu przez wykonawcę

zakończenia robót.

22

NADUŻYCIA FINANSOWE –

PRZYKŁADY

Beneficjent przedłożył do refundacji fakturę dot. budowy obiektu na kwotę wyższą

niż faktycznie zrealizowany zakres robót. Do refundacji we wniosku o płatność

przedstawił fakturę wraz z kosztorysem ofertowym, umową z wykonawcą,

podpisanym przez obie strony protokółem odbioru robót oraz potwierdzonym

przez kierownika budowy oświadczeniem Beneficjenta o częściowym, zgodnym z

projektem budowlanym zakończeniu robót. Mając na uwadze powyższe oraz

utrudnienie przez Beneficjenta przeprowadzenie kontroli w miejscu realizacji

projektu, Beneficjent dopuścił się tym samym naruszenia obowiązków

skutkującego powstaniem podstawy do jednostronnego rozwiązania umowy w

trybie natychmiastowym. Beneficjent został poinformowany o konieczności

zwrotu otrzymanego dofinansowania wraz z odsetkami liczonymi jak dla zaległości

podatkowych. Zawiadomienie o podejrzeniu przestępstwa zostało wysłane do

prokuratury. Umowa o dofinansowanie została rozwiązana.

23

NADUŻYCIA FINANSOWE –

PRZYKŁADY

Podczas kontroli przeprowadzonej na miejscu realizacji projektu stwierdzono

nieprawidłowości związane z zakresem prac termomodernizacyjnych (wymiana

okien). W momencie składania Wniosku o dofinansowanie Beneficjent dokonał

wymiany znacznej części okien w termomodernizowanym budynku, jednak w

złożonym Wniosku o dofinansowanie oświadczył, iż okna te będą dopiero

wymieniane. Składając Wniosek o płatność końcową przedstawił Protokół odbioru

robót (końcowy), w którym strony podpisami poświadczają zrealizowanie bez

zastrzeżeń i uwag umowy, której przedmiotem była „Wymiana (…) okien

drewnianych na okna plastikowe (…)” oraz zapłaconą fakturę VAT.

Powyższa dokumentacja dotyczy zakresu prac termomodernizacyjnych, które w

większości zostały wykonane przed złożeniem wniosku o dofinansowanie i

przedłożone do refundacji jako wydatki poniesione w ramach realizowanego

Projektu. W efekcie wskaźniki realizacji projektu założone we Wniosku o

dofinansowanie nie będą mogły zostać osiągnięte. Umowa o dofinansowanie

została rozwiązana. Dodatkowo przedłożono do organów ścigania zawiadomienie

o podejrzeniu popełnienia przestępstwa.

24

NADUŻYCIA FINANSOWE –

PRZYKŁADY

Na podstawie weryfikacji dokumentacji przedłożonej do uzupełnień do wniosku o

płatność pośrednią wystąpiło podejrzenie autentyczności dostarczonej

dokumentacji zdjęciowej przedstawiającej zakupione środki trwałe (w

szczególności piec do pizzy, szafa chłodnicza, kuter). W wyniku kontroli doraźnej

przeprowadzonej na miejscu realizacji projektu, stwierdzono, iż ww. środki trwałe

nie znajdują się w miejscu realizacji projektu. IP2 przystąpi do rozwiązania umowy

oraz procedury odzyskania wypłaconych w ramach płatności pośrednich środków

wraz z odsetkami.

25

NADUŻYCIA FINANSOWE –

PRZYKŁADY

Śledztwo Prokuratury Rejonowej w sprawie działania na szkodę Skarbu Państwa tj.

przestępstwo określone w art. 305 § 1 kk w zw. z art. 12 kk.

Art. 305. § 1. Kto, w celu osiągnięcia korzyści majątkowej, udaremnia lub utrudnia przetarg publiczny albo wchodzi w

porozumienie z inną osobą działając na szkodę właściciela mienia albo osoby lub instytucji, na rzecz której przetarg

jest dokonywany, podlega karze pozbawienia wolności do lat 3.

Śledztwo prowadzone jest w sprawie m.in. popełnienia przestępstw związanych z

poświadczeniem nieprawdy w dokumentach, wręczaniem i przyjmowaniem

korzyści majątkowych oraz popełnianiem oszustw kredytowych, zakłócaniem

przetargów publicznych, nadużyciem uprawnień przez funkcjonariuszy

publicznych.

26

NADUŻYCIA FINANSOWE –

PRZYKŁADY

W ramach prowadzonego przez Prokuraturę Apelacyjną postepowania oraz w

związku z prowadzonymi przez Centralne Biuro Antykorupcyjne czynnościami

śledczymi postawiono osobom reprezentującym beneficjenta i wykonawców

zarzuty z następujących art. kodeksu karnego: art. art. 228 par.1 (przyjęcie

korzyści majątkowej lub osobistej w związku z pełnieniem funkcji publicznej), art.

229 (udzielenie lub obietnica udzielenia korzyści majątkowej lub osobistej osobie

pełniącej punkcję publiczną), art. 231 (przekroczenie uprawnień lub nie

dopełnienie obowiązków powodujące szkodę interesu publicznego), art. 296

(nadużycie udzielonych uprawnień lub niedopełnienie obowiązków w celu

uzyskania korzyści majątkowej), art. 299 (próba udaremnienia lub znacznego

utrudnienia ustalenia pochodzenia korzyści majątkowych związanych z

popełnieniem czynu zabronionego). Postawione zarzuty mogą odnosić się do

postępowań o udzielenie zamówienia publicznego, dla których wydatki zostały

częściowo sfinansowane ze środków UE w ramach realizowanego projektu.

27

Ministerstwo Infrastruktury i Rozwoju

ul. Wspólna 2/4

00-926 Warszawa

www.mir.gov.pl

www.funduszeeuropejskie.gov.pl