KONTROLA ZARZĄDCZA

w jednostkach organizacyjnych

sektora finansów publicznych

Ustawa z 27 sierpnia 2009 r. o finansach

publicznych (Dz. U. Nr 157, poz.1240)

• W

nowej

ustawie

o

finansach

publicznych

wprowadzono

pojęcie

kontroli

zarządczej

w

jednostkach sektora finansów publicznych w miejsce

obecnego terminu - kontrola finansowa.

• Celem tej zmiany jest objęcie zakresem kontroli

wszystkich aspektów działalności jednostek sektora

finansów publicznych (art. 68) nowej ustawy.

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Zgodnie z art. 9 ustawy sektor finansów publicznych tworzą:

1) organy władzy publicznej, w tym organy administracji rządowej,

organy kontroli państwowej i ochrony prawa oraz sądy i trybunały;

2) jednostki samorządu terytorialnego oraz ich związki;

3) jednostki budżetowe;

4) samorządowe zakłady budżetowe;

5) agencje wykonawcze;

6) instytucje gospodarki budżetowej;

7) państwowe fundusze celowe;

8) Zakład Ubezpieczeń Społecznych i zarządzane przez niego fundusze

oraz Kasa Rolniczego Ubezpieczenia Społecznego i fundusze

zarządzane

przez

Prezesa

Kasy

Rolniczego

Ubezpieczenia

Społecznego;

9) Narodowy Fundusz Zdrowia;

10) samodzielne publiczne zakłady opieki zdrowotnej;

11) uczelnie publiczne;

12) Polska Akademia Nauk i tworzone przez nią jednostki

organizacyjne;

13) państwowe i samorządowe instytucje kultury oraz

państwowe instytucje filmowe;

14) inne państwowe lub samorządowe osoby prawne utworzone na

podstawie odrębnych ustaw w celu wykonywania zadań publicznych, z

wyłączeniem przedsiębiorstw, jednostek badawczo-rozwojowych,

banków i spółek prawa handlowego.

Kierownik jednostki sektora finansów publicznych, jest

odpowiedzialny za całość gospodarki finansowej tej jednostki, co

określa artykuł 53 ustawy o finansach publicznych.

Kierownik jednostki może powierzyć określone obowiązki w

zakresie gospodarki finansowej pracownikom jednostki. Przyjęcie

obowiązków przez te osoby powinno być potwierdzone

dokumentem w formie odrębnego imiennego upoważnienia albo

wskazania w regulaminie organizacyjnym tej jednostki.

Wzór

Pieczęć nagłówkowa

Poznań, dnia....................................

Delegowanie uprawnień

(PEŁNOMOCNICTWO)

Na podstawie art. 53 Ustawy o finansach publicznych z dnia 27 sierpnia 2009 r. o finansach publicznych

(Dz. U. Nr 157, poz.1240) .......................................................................

z dniem................................................

udzielam pełnomocnictwa

pani/panu……………………………………zatrudnionemu na stanowisku………………………………… wykonywanie

następujących czynności:

1.

2.

3.

4.

5.

• Zgodnie z art. 54. ust. 1 głównym księgowym jednostki

sektora finansów publicznych, jest pracownik, któremu

kierownik jednostki powierza obowiązki i odpowiedzialność w

zakresie:

• 1) prowadzenia rachunkowości jednostki;

• 2) wykonywania dyspozycji środkami pieniężnymi;

• 3) dokonywania wstępnej kontroli:

• a) zgodności operacji gospodarczych i finansowych z planem

finansowym,

• b) kompletności i rzetelności dokumentów dotyczących

operacji gospodarczych i finansowych.

•

•

•

•

•

[Nazwa jednostki]

[Miejsce, data]

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Delegowanie uprawnień

•

POWIERZENIE CZYNNOŚCI

Na podstawie art. 53 Ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. Nr 157,

poz.1240), zgodnie z art.54

Pani/u ………………………………………………Głównej księgowej

………………………………………………… powierzam obowiązki i odpowiedzialność w zakresie:

1) prowadzenia rachunkowości jednostki;

2) wykonywania dyspozycji środkami pieniężnymi;

3) dokonywania wstępnej kontroli:

a) zgodności operacji gospodarczych i finansowych odpowiednio z planem finansowym albo

finansowo-rzeczowym,

b) kompletności i rzetelności dokumentów dotyczących operacji gospodarczych i finansowych

•

[Kierownik jednostki]

•

Kontrolę zarządczą w jednostkach sektora finansów publicznych

stanowi ogół działań (wszystkich czynności) podejmowanych dla

zapewnienia:

- realizacji celów i zadań w sposób:

·

zgodny z prawem,

·

efektywny,

·

oszczędny i

terminowy.

Celem zmiany jest objęcie zakresem kontroli wszystkich

aspektów działalności nowej ustawy, w szczególności;

- zgodności działalności z przepisami prawa oraz procedurami

wewnętrznymi,

- skuteczności i efektywności działania,

- wiarygodności sprawozdań ,

- ochrony zasobów,

- przestrzegania i promowania zasad etycznego postępowania,

- efektywności i skuteczności przepływu informacji,

- zarządzania ryzykiem.

1.ZARZĄDZANIE JEDNOSTKĄ -

KIEROWNIK-porównanie

Art. 44.( stara ufp) 1. Kierownik jednostki sektora finansów

publicznych, zwany dalej "kierownikiem jednostki", jest odpowiedzialny

za całość gospodarki finansowej, w tym za wykonywanie określonych

ustawą obowiązków w zakresie kontroli finansowej.

Kierownik jednostki ustala w formie pisemnej procedury kontroli

finansowej biorąc pod uwagę standardy kontroli finansowej oraz

zapewnia ich przestrzeganie (art. 47 ust. 3

starej UFP).

Art. 53 (nowa ufp) Kierownik jednostki sektora finansów publicznych,

zwany dalej "kierownikiem jednostki", jest odpowiedzialny za całość

gospodarki finansowej.

Naruszeniem dyscypliny finansów publicznych jest dopuszczenie

przez kierownika do uszczuplenia należnych wpływów wskutek

zaniedbania lub niewypełnienia obowiązków w zakresie kontroli

zarządczej.

Nowe regulacje służyć mają zmianie funkcjonującego w

sektorze publicznych paradygmatu, który każe łączyć pojęcie

kontroli finansowej wyłącznie z procesami dotyczącymi

przepływu środków pieniężnych.

W związku z wprowadzeniem tego rodzaju kontroli nowym

zadaniem kierownika jednostki będzie obowiązek corocznego

składania oświadczeń o stanie kontroli zarządczej (art. 70

nowej ustawy o finansach publicznych).

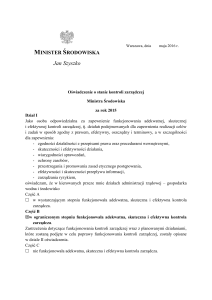

…………………………………………

(miejscowość, data)

Oświadczenie o stanie kontroli zarządczej

za rok ………………

Ja niżej podpisany

(imię i nazwisko)

jako kierownik jednostki

(podać nazwę kierującej jednostki)

w zakresie przydzielonych mi uprawnień oświadczam, iż:

a) informacje zawarte w sprawozdaniu za rok …….. przedstawiają prawdziwy i rzetelny obraz sytuacji jednostki,

b) posiadam wystarczającą pewność / wystarczającą pewność z zastrzeżeniami[1], iż zasoby przydzielone do realizacji

zadań i podzadań jednostki, określonych w sprawozdaniu z wykonania planu finansowego za rok ……… zostały

wykorzystane w zamierzonych celach i zgodnie z zasadą dobrego zarządzania finansowego[2] oraz, że procedury kontroli

zarządczej są ustanowione, funkcjonują efektywnie i zapewniają realizację operacji gospodarczych zgodnie z prawem

i wewnętrznymi regulacjami oraz zasadami etycznego postępowania.

[1]Niepotrzebne skreślić.

[2]Zasada dobrego zarządzania finansowego odnosi się do oszczędności, efektywności i skuteczności. Oszczędność

oznacza, iż zasoby wykorzystywane do realizacji zadań muszą być dostępne w odpowiednim czasie, odpowiedniej ilości

oraz jakości oraz po najlepszych cenach. Efektywność oznacza realizację pomiędzy wykorzystanymi zasobami,

a osiągniętymi efektami. Skuteczność oznacza realizację założonych zadań i celów przy wykorzystaniu dostępnych

zasobów.

Zastrzeżenia dotyczą następujących obszarów działalności jednostki[1]:

(w tym miejscu kierownik jednostki może przedstawić istotne ryzyka lub słabości kontroli zarządczej, które zostały

zidentyfikowane w określonych obszarach działalności jednostki wraz

z opisem działań planowanych lub podjętych w celu ograniczenia tych ryzyk lub słabości kontroli zarządczej)

Powyższe oświadczenie opiera się na mojej ocenie oraz informacjach, które pochodzą z bieżącej kontroli wewnętrznej /

samooceny[2] / pracy audytu wewnętrznego / instytucjonalnej kontroli / wyników kontroli zewnętrznych1.

Oświadczam, że nie posiadam informacji, które nie zostały umieszczone w sprawozdaniach

z funkcjonowania kontroli zarządczej, a które mogłyby negatywnie wpływać na obraz sytuacji jednostki.

……………………………………….

(podpis i pieczęć)

[1] Kierownik jednostki może dodać zastrzeżenia, jeżeli mają one istotny wpływ na oświadczenie o stanie kontroli

zarządczej.

[2]

Samoocena odzwierciedla ocenę kierownictwa w zakresie zgodności kontroli zarządczej ze standardami w

okresie objętym sprawozdaniem z funkcjonowania kontroli zarządczej.

KOMUNIKAT Nr 23 MINISTRA FINANSÓW w sprawie standardów kontroli

zarządczej dla sektora finansów publicznych

Minister Finansów wydał 16.12.2009 r. (Dz. Urz. M.F. Nr 15, poz. 84 z dnia

30.12.2009 r.) Komunikat Nr 23 w sprawie standardów kontroli zarządczej dla

sektora finansów publicznych. W podstawie prawnej przywołał art. 69 ust. 3 ustawy

z 27.8.2009 r. o finansach publicznych (Dz. U. Nr 157, poz. 1240), który wszedł w

życie 1.1.2010 r.

Wprowadzane standardy mają zapewnić realizację celów określonych w art. 68 ww.

ustawy.

Kontrolę zarządczą w jednostkach sektora finansów publicznych stanowi ogół

działań (wszystkich czynności) podejmowanych dla zapewnienia:

1) realizacji celów i zadań w sposób:

zgodny z prawem,

efektywny,

oszczędny i

terminowy.

2)

w szczególności z uwzględnieniem:

zgodności działalności z przepisami prawa oraz procedurami

wewnętrznymi;

skuteczności i efektywności działania;

wiarygodności sprawozdań;

ochrony zasobów;

przestrzegania i promowania zasad etycznego postępowania;

efektywności i skuteczności przepływu informacji;

zarządzania ryzykiem.

Pięć standardów kontroli zarządczej:

1) środowisko wewnętrzne, które jest fundamentem dla pozostałych elementów

kontroli, gdyż dotyczy systemu zarządzania jednostką i jej zorganizowania jako całości, a

obejmuje takie elementy, jak: uczciwość i inne wartości etyczne, kompetencje zawodowe

(poziom wiedzy, umiejętności i doświadczenie) kierownictwa i pracowników, zakres zadań,

uprawnień i odpowiedzialności poszczególnych komórek organizacyjnych, identyfikację

tzw. zadań wrażliwych oraz sposób powierzania uprawnień na stanowiskach

pracowniczych; za zadanie wrażliwe uznaje się przy tym zadania, przy których wydawana

decyzja jest związana z dużym stopniem uznania pracownika, np. przy nakładaniu kar,

udzielaniu ulg, zamówieniach „z wolej ręki”, w związku z czym załatwienie sprawy może

się wiązać z niedozwolonym motywowaniem pracownika przez stronę występującą z

wnioskiem, a to z kolei może powodować korupcję pracowników lub nieuzasadniony

protekcjonizm;

2) zarządzanie ryzykiem, które ma na celu zwiększenie prawdopodobieństwa

osiągnięcia celów jednostki poprzez: określanie celów i monitorowanie realizacji zadań,

identyfikację ryzyka, analizę ryzyka, reakcję na ryzyko i działania zaradcze;

3) mechanizmy kontroli stanowiące odpowiedź na konkretne ryzyko, które jednostka

zamierza ograniczyć poprzez: dokumentowanie systemu tej kontroli, dokumentowanie,

rejestrowanie i zatwierdzanie (autoryzację) operacji gospodarczych, podział kluczowych

obowiązków, weryfikowanie operacji gospodarczych przed i po realizacji oraz przez

inwentaryzację, nadzór w ramach hierarchii służbowej, rejestrowanie odstępstw od

procedur, instrukcji lub wytycznych, utrzymanie ciągłości działalności, selektywny i

kontrolowany dostęp osób do zasobów (ochrona zasobów) finansowych, materialnych i

informacyjnych, a także poprzez mechanizmy kontroli systemów informatycznych, takie

jak kontrola dostępu do zasobów informatycznych i oprogramowania systemowego,

kontrola tworzenia i zmian aplikacji oraz kontrola dostępu do poszczególnych aplikacji,

podział obowiązków umożliwiający wykrywanie i korygowanie błędów, zapewnienie

ciągłości działania systemu informatycznego;

4) informacja i komunikacja, które to standardy dotyczą zapewnienia

pracownikom jednostki dostępu do informacji niezbędnych do wykonywania przez

nich obowiązków, a także zapewnienia efektywnego – zapewniającego przepływ

informacji i właściwe ich zrozumienie przez odbiorców – systemu komunikacji

wewnętrznej i zewnętrznej;

5) monitorowanie i ocena systemu kontroli poprzez bieżącą ocenę skuteczności

systemu kontroli i jego poszczególnych elementów, bieżące rozwiązywanie

pojawiających się problemów przez wszystkich pracowników zgodnie z ich

kompetencjami, w tym również poprzez samoocenę i kontrolę wewnętrzną.

Opracowany projekt standardów nie odbiega znacznie od standardów

upowszechnianych na podstawie dotychczasowej ustawy, a ogłoszonych w

komunikacie nr 13 MF z dnia 30 czerwca 2006 r., Dz. Urz. MF Nr 7, poz. 58.

Należy przy tym pamiętać, że standardy z założenia nie stanowią przepisów

prawa powszechnego. Należy je traktować jako podstawę i wytyczne do

opracowania bardziej szczegółowych procedur, z uwzględnieniem tzw.

dobrych praktyk, które poszczególne biblioteki będą tworzyć,

uwzględniając własną specyfikę i warunki miejscowe.

Procedury w kontroli zarządczej

„System kontroli zarządczej nie zamyka się wyłącznie w procedurach,

instrukcjach czy zarządzeniach kierownictwa.

Skuteczność kontroli zarządczej zależy od sposobu, w jaki kierownictwo i

pracownicy jednostki wykonują obowiązki z nią związane.

TEZY:

1. PROCEDURY PEŁNIĄ ROLĘ SŁUŻEBNĄ W ZARZĄDZENIU GOSPODARKĄ

FINANSOWĄ,

2. PROCEDURY TO NIE OKREŚLONY RODZAJ DOKUMENTU W JEDNOSTCE,

ALE WACHLARZ RÓŻNORODNYCH INSTRUMENTÓW (regulaminów,

procedur, instrukcji, zasad, polityk, zakresów obowiązków, powierzenia

uprawnień, etc.)

KONTROLA FINANSOWA - PROCEDURY w KONTROLI ZARZĄDCZEJ

1. Procedury określające zasady kontroli wykonywania gospodarki finansowej

2. Procedury określające zasady gospodarki finansowej

PROCEDURY w

KONTROLI ZARZĄDCZEJ

a- REGULAMIN KONTROLI W JEDNOSTCE,

b- PROCEDURY WEWNĘTRZNE,

c- ZAKRESY CZYNNOŚCI,

d- PROCEDURY SŁUŻĄCE REALIACJI ŚRODKÓW ZARADCZYCH,

e- REGULAMINY ZP DO 14 TYS. EURO.

MECHANIZMY KONTROLI ZARZĄDCZEJ

Ogólne mechanizmy kontroli

1) Dokumentowanie systemu kontroli zarządczej

System kontroli zarządczej jednostki, w szczególności procedury, instrukcje,

wytyczne kierownictwa, zakresy obowiązków, jest dokumentowany, a dokumentacja

ta jest łatwo dostępna dla jej wszystkich pracowników, którym te informacje są

niezbędne.

2) Dokumentowanie i rejestrowanie operacji finansowych i gospodarczych

Wszystkie operacje finansowe i gospodarcze, a także inne znaczące zdarzenia,

są rzetelnie dokumentowane, a dokumentacja ta jest łatwo dostępna dla

upoważnionych osób. Dokumentacja jest pełna oraz umożliwia prześledzenie każdej

operacji finansowej, gospodarczej lub zdarzenia od samego początku, w trakcie ich

trwania i po zakończeniu. Operacje finansowe i gospodarcze i inne znaczące

zdarzenia są bezzwłocznie rejestrowane i prawidłowo klasyfikowane.

Procedury wewnętrzne w ujęciu Nowej UFP:

- Procedury wewnętrzne stanowią otwarty katalog dokumentów

- Ilość oraz zawartość procedur powinna być adekwatna do sytuacji

jednostki

- Procedury są przede wszystkim narzędziem służącym zapobieganiu

nieprawidłowościom

Standardy kontroli zarządczej

Środowisko wewnętrzne :

- Środowisko wewnętrzne stanowi podstawę dla pozostałych elementów kontroli. Standardy

dotyczące systemu zarządzania jednostką i jej zorganizowania jako całości obejmują:

a)

uczciwość i inne wartości etyczne,

b)

kompetencje zawodowe,

c)

strukturę organizacyjną,

d)

powierzenie uprawnień,

e)

identyfikację zadań wrażliwych,

- W ramach standardu uczciwość i inne wartości etyczne jednostka działa w oparciu o zasady

osobistej i zawodowej uczciwości pracowników, które zapewniają osiągnięcie celów kontroli

zarządczej.

Zatrudnieni pracownicy zostają zapoznani z zasadami zawartymi w aktach wewnętrznych

normujących przestrzeganie przepisów prawa, w tym dyscypliny pracy i potwierdzają ich

znajomość składanym podpisem. Pracownicy mają świadomość konsekwencji, jakie może wywołać

nieetyczne zachowanie lub działanie niezgodne z prawem. Każde zauważone nieetyczne

zachowanie pracownika jest natychmiast zgłoszone Dyrektorowi. Przypadki nieetycznego

zachowania podlegają analizie przez Dyrektora. Ujawnione przypadki nieetycznego zachowania

mają wpływ na ocenę pracowników.

- Standard kompetencje zawodowe realizowany jest poprzez opracowane opisy stanowisk pracy

wraz z zakresem obowiązków, uprawnień i odpowiedzialności, w których określa się potrzebny

poziom kompetencji, jakie powinien posiadać pracownik w ramach przypisanych zadań.

Pracownicy są zobowiązani do samokształcenia i udziału w szkoleniach zapewniających odpowiedni

poziom kompetencji. W/w opisy stanowisk są narzędziem do oceny kandydatów w procesie

rekrutacji, w związku z zapewnieniem wyboru najlepszego kandydata na dane stanowisko pracy.

- Standard dotyczący struktury organizacyjnej realizowany jest poprzez

opracowany Regulamin organizacyjny i schemat organizacyjny. Struktura

organizacyjna jest okresowo oceniana, w celu dostosowania jej do zmieniających się

warunków działania.

- Zadania, przy wykonywaniu których pracownicy mogą być szczególnie narażeni na

wpływy szkodliwe dla gospodarki finansowej traktowane są jako zadania wrażliwe i

podlegają stałej, bieżącej analizie. Dyrektor ustanawia odpowiednie procedury w

zakresie środków zaradczych. Zadania te podlegają aktualizacji na bieżąco w

przypadku zidentyfikowania czynników sprzyjających wystąpieniu szkodliwych

wpływów, jak na przykład: nawarstwianie niezałatwionych spraw, brak przejrzystych

zasad podejmowania rozstrzygnięć o charakterze uznaniowym, nadmiar

kompetencji u jednej osoby, gospodarka kasowa.

- Poszczególnym pracownikom został precyzyjnie określony zakres kompetencji i

jest odpowiedni w stosunku do wagi podejmowanych decyzji i ryzyka z nimi

związanego. Powierzenie uprawnień i odpowiedzialności, dokonywane jest w

imiennej formie pisemnej, na podstawie aktualnych przepisów prawa i aktów

wewnętrznych ustalanych przez Dyrektora i podpisane przez pracownika.

Zarządzanie ryzykiem

- Określanie celów i monitorowanie realizacji zadań

- Identyfikacja ryzyka

Systematycznie, nie rzadziej niż raz w roku, dokonuje się identyfikacji

zewnętrznego i wewnętrznego ryzyka związanego z poszczególnymi

celami i zadaniami jednostki, dotyczącego zarówno działalności całej

jednostki, jak i realizowanych przez jednostkę konkretnych programów,

projektów czy zadań. W przypadku istotnej zmiany warunków, w których

funkcjonuje jednostka identyfikacja, ryzyka jest ponawiana.

- Analiza ryzyka

Zidentyfikowane ryzyka poddawane są analizie mającej na celu

określenie możliwych skutków i prawdopodobieństwa wystąpienia danego

ryzyka. Kierownik jednostki lub upoważnieni pracownicy określają

akceptowany poziom ryzyka.

- Reakcja na ryzyko i działania zaradcze

Określony został rodzaj reakcji w stosunku do każdego istotnego ryzyka

(tolerowanie, przeniesienie, wycofanie się, działanie). Kierownik jednostki

lub upoważnieni pracownicy określają działania, które należy podjąć w

celu zmniejszenia danego ryzyka do akceptowanego poziomu.

Mechanizmy kontroli zarządczej

- Zatwierdzanie (autoryzacja) operacji finansowych

Kierownik jednostki lub upoważnieni przez niego pracownicy zatwierdzają wszelkie

operacje finansowe i gospodarcze przed ich realizacją. Poszczególne czynności związane

z

realizacją operacji finansowych lub gospodarczych są wykonywane wyłącznie przez

pracowników do tego upoważnionych.

- Podział obowiązków

Kluczowe obowiązki dotyczące zatwierdzania (autoryzacji), realizacji i rejestrowania

(księgowania) operacji finansowych, gospodarczych i innych zdarzeń są rozdzielone

pomiędzy różnych pracowników, z uwzględnieniem obowiązków i odpowiedzialności

głównego księgowego jednostki określonych w przepisach prawa. W małych

jednostkach, zatrudniających zbyt mało pracowników, aby móc w pełni wdrożyć ten

mechanizm kontroli, kierownik jednostki rekompensuje te braki za pomocą innych

mechanizmów. Sporządzone jest zestawienie obowiązków, które w danej jednostce

muszą być rozdzielone pomiędzy różnych pracowników.

- Weryfikacje

Operacje finansowe, gospodarcze i inne istotne zdarzenia są weryfikowane przed i po

realizacji, np.: wielkość dostawy jest porównywana z zamówieniem; dane dotyczące

dostawy uwidocznione na fakturze porównywane są z danymi dotyczącymi przyjętej

dostawy; stan zapasów weryfikowany jest poprzez inwentaryzację.

- Nadzór

Prowadzony jest właściwy nadzór w ramach hierarchii służbowej, którego celem jest

upewnienie się, że zadania jednostki są właściwie realizowane.

Informacja i komunikacja :

W ramach standardu bieżąca informacja pracownicy otrzymują informację podczas

realizowania swoich zadań. Ponadto w miarę potrzeb są organizowane narady.

Narady odbywają się 3-5 razy do roku.

1.

Wszystkie osoby odpowiedzialne za dostarczanie informacji powinny dbać, aby

informacje te były:

a)

aktualne (umożliwiające podjęcie przez nich odpowiednich działań w odpowiednim

czasie),

b)

rzetelne ,

c)

kompletne (zawierają wszystkie potrzebne dane i szczegóły, stosownie do oczekiwań

odbiorcy danych),

d)

odpowiednio przetworzone i pogrupowane,

e)

zrozumiałe dla odbiorców informacji.

2.

Dyrektor odpowiedzialny jest za takie zorganizowanie systemu komunikacji

wewnętrznej, aby każdy pracownik mógł zrozumieć cele systemu kontroli zarządczej,

sposób jego funkcjonowania a także swoją rolę i odpowiedzialność w tym

systemie.

3.

W ramach komunikacji zewnętrznej, przekazuje się informacje zarówno w formie

pisemnej jak i głosowej z zapewnieniem wyrażania informacji w jasnej i

zrozumiałej formie, z wykorzystaniem nowoczesnych metod w tym poczty elektronicznej

4.

Wszyscy pracownicy zobowiązani są do zapewnienia takich warunków, by żadną z osób

przekazujących informacje o niewłaściwym postępowaniu lub obejściu procedur kontroli

zarządczej, nie spotkało negatywne traktowanie.

Monitorowanie i ocena:

W jednostce istnieje stałe monitorowanie funkcjonowania systemu kontroli zarządczej oraz jego

poszczególnych elementów, a także bieżące rozwiązywanie zidentyfikowanych problemów.

1.

Osoby przeprowadzające kontrolę zarządczą zobowiązane są do przekazywania wszelkich

informacji, które mogą wpływać na ocenę działania kontroli, w szczególności:

a)

różnic inwentaryzacyjnych,

b)

wykrytych oszustw i manipulacji,

c)

uwag zewnętrznych organów nadzoru lub kontroli,

d)

skarg pracowników, oferentów i dostawców.

2.

Każdy pracownik ma możliwość zgłaszania uwag na temat funkcjonowania kontroli

zarządczej oraz sugestii dotyczących jej usprawnienia lub modyfikacji( samoocena).

3.

Każdy kierownik dokonuje raz w roku samooceny i oceny podległych sobie pracowników.

4.

W przypadku stwierdzenia, że w systemie kontroli finansowej istnieją potencjalne

niedoskonałości, mechanizmy kontrolne funkcjonujące na obszarach, w których wykryto

nieprawidłowości podlegają ponownej ocenie i w razie potrzeby odpowiedniej modyfikacji

.

5.

Wyniki kontroli i oceny służą do:

1)

ustalenia czy nie nastąpiło naruszenie dyscypliny finansów publicznych oraz innych aktów

prawnych i procedur wynikających z przepisów wewnętrznych w zakresie gromadzenia środków,

realizacji wydatków i gospodarowania mieniem,

2)

wszczęcia postępowania wyjaśniającego i dyscyplinarnego w przypadku wystąpienia

nieprawidłowości,

3)

podjęcia działań w celu usunięcia stwierdzonych nieprawidłowości oraz zapobiegania

powstawaniu ich w przyszłości,

4)

doprowadzenie do zgodności postępowania z ogólnie obowiązującymi przepisami prawa, prawa

lokalnego, wewnętrznymi instrukcjami i regulaminami

ZAKRESY CZYNNOŚCI PRACOWNIKÓW i KIEROWNIKÓW

Art. 53 ust. 2. : Kierownik jednostki może powierzyć określone obowiązki w

zakresie gospodarki finansowej pracownikom jednostki. Przyjęcie obowiązków

przez te osoby

powinno być potwierdzone dokumentem w formie odrębnego imiennego

upoważnienia albo wskazania w regulaminie organizacyjnym jednostki.

ZAKRESY CZYNNOŚCI PRACOWNIKÓW- Odpowiedzialność za naruszenie

dyscypliny finansów publicznych ponoszą pracownicy, którym powierzono

określone obowiązki w zakresie gospodarki finansowej lub czynności przewidziane

w przepisach o zamówieniach publicznych

ZAKRES OBOWIĄZKÓW, UPRAWNIEŃ I ODPOWIEDZIALNOŚCI

OPIS STANOWISKA PRACY

A. DANE PODSTAWOWE

1.

Nazwisko i imię:

.....................................................................................................................................................

2. Nazwa stanowiska pracy:

3. Komórka organizacyjna:

4. Przełożeni:

B. ZAKRES OBOWIĄZKÓW, UPRAWNIEŃ I ODPOWIEDZIALNOŚCI

1. Zakres obowiązków:

2. Zakres odpowiedzialności:

3. Zakres uprawnień:

C. WYMAGANIA KWALIFIKACYJNE

1. Wykształcenie:

2. Doświadczenie zawodowe:

3. Uprawnienia:

konieczne:

pożądane:

4. Wymagana wiedza specjalistyczna:

5. Znajomość pozostałych zagadnień:

6. Cechy osobowości:

7. Dyspozycyjność:

8. Umiejętność:

9. Obsługa – komputery, systemy operacyjne i programy komputerowe, maszyny, urządzenia, narzędzia:

Opis stanowiska sporządził:

…………………………………

pieczątka i podpis

………..……., dnia ……….…..

Zatwierdził:

…………………................

(dyrektor )

Przyjmuję:

…………………………………

pieczątka i podpis

………..……., dnia ……….…..

Zespół zidentyfikowanych ryzyk dla ............................................................................

Informacje ogólne dotyczące identyfikacji i analizy ryzyka

Aby zarządzać ryzykiem należy zdefiniować jakie ryzyka zagrażają w każdym z

obszarów prowadzonej działalności Biblioteki.

Następnie ryzyka te należy poddać ocenie. Przyjęto do oceny zarówno

prawdopodobieństwo wystąpienia ryzyka, jak i jego oddziaływanie w przypadku, jeśli

ryzyko wystąpi w poszczególnych komórkach organizacyjnych/samodzielnych stanowiskach w

Bibliotece. Ryzyko definiowane jest jako niepewność w wyniku działań lub zdarzeń,

wynikającą z pojawiających się szans i zagrożeń. Ryzyko najlepiej oceniane jest w

odniesieniu do kombinacji prawdopodobieństwa wystąpienia danego zdarzenia i jego

oddziaływania w przypadku jeżeli ryzyko się zmaterializuje. Ryzyka nie da się uniknąć,

dlatego należy podejmować takie działania, aby ograniczyć ryzyko do takiego poziomu,

które będzie dopuszczalne i uzasadnione. Reakcja na ryzyko może obejmować

następujące zachowania:

· Dopuszczenie ryzyka,

· Reagowanie na ryzyko w odpowiedni sposób, aby ograniczyć je do

akceptowalnego poziomu lub aktywnie z niego korzystać, uznając niepewność za

szansę na uzyskanie korzyści,

· Przenoszenie ryzyka, zakończenie działalności narażonej na ryzyko.

Po przeprowadzeniu oceny ryzyka ujawniają się priorytety ryzyka dla komórki

organizacyjnej/samodzielnego stanowiska. Im mniej akceptowalne ryzyko, tym wyższy

priorytet powinien zostać nadany postępowaniu wobec takiego ryzyka. Ryzyka o

najwyższym priorytecie (kluczowe ryzyka) powinny być regularnie brane pod uwagę na

najwyższym poziomie i powinny być regularnie analizowane. Poszczególne priorytety ryzyka

będą się zmieniać wraz z upływem czasu, ponieważ zajmowanie się konkretnym ryzykiem

prowadzi w konsekwencji do zmiany hierarchizacji. Dlatego stworzono katalog ryzyk, który

raz do roku będzie weryfikowany.