Ekonomika i Organizacja Logistyki

1 (2), 2016, 15–26

Justyna Iwaszkiewicz-Góralska

UNIQA TU na ĩycie S. A. w Szczecinie

Logistyka usáug w firmach ubezpieczeniowych i jej

znaczenie w ksztaátowaniu relacji z klientami

Logistics of services in insurance companies and its

meaning in the forming of the relations with customers

Synopsis. Firmy ubezpieczeniowe aktywne na polskim rynku ubezpieczeĔ wykorzystują róĪnorodne kanaáy dystrybucji swoich produktów. Zapewnia im to

docieranie do nowych klientów i wzrost sprzedaĪy. Dystrybucja ubezpieczeĔ jest

procesem wyjątkowym ze wzglĊdu na specyficzny produkt, jakim jest ubezpieczenie. Wraz z rozwojem sektora ubezpieczeĔ wyksztaáciáo siĊ wiele form sprzedaĪy

produktów ubezpieczeniowych. WĞród nich nadal dominuje sprzedaĪ tradycyjna

face-to-face. Pomimo pojawienia siĊ wielu alternatywnych form kontaktu jest ona

nadal najbardziej popularnym kanaáem dystrybucji ubezpieczeĔ w Polsce. W opracowaniu przybliĪono organizacjĊ procesu logistyki ubezpieczeĔ w Polsce. Wskazano równieĪ kryteria przydatne w wyborze polityki dystrybucyjnej. Celem artykuáu

jest scharakteryzowanie wybranych kanaáów dystrybucji usáug ubezpieczeniowych

oraz wskazanie najbardziej powszechnego kanaáu sprzedaĪy ubezpieczeĔ w Polsce.

Sáowa klucze: ubezpieczenia, kanaá sprzedaĪy, dystrybucja, agent, klient

Abstract. Insurance companies which are active on Polish insurance market, use

varied sales channels to deliver their products to the customers. It assures them

reaching to new customers and sale increase. Insurances distribution is an exceptional process in view of specific product which is an insurance. Along with the

development of the insurance sector, many forms of insurance sales of products

developed. The traditional face-to-face way of sales still dominates. In spite of the

appearance of many alternative forms of the contact, it is still the most popular

delivery channel of insurances in Poland. The paper presents organisation of insurance logistics process in Poland. In the study indicated also useful criteria of choice

about the distribution policy. The essence of the paper is to present the selected

delivery channels of insurance services and showing the most common sales channel in Poland.

Key words: insurances, sales channel, distribution, agent, customer

15

J. Iwaszkiewicz-Góralska

WstĊp

Korzystanie z wielu kanaáów dystrybucji ubezpieczeĔ wpáywa na rozwój firm ubezpieczeniowych na rynku. Dziaáanie to po pierwsze uáatwia pozyskanie nowych klientów,

dotychczas nieobsáugiwanych, po drugie daje lepsze moĪliwoĞci obsáugi nabywców dotychczasowych i poszerza moĪliwoĞci kontaktu z nimi. Wzrost firmy zbliĪa organizacjĊ

do osiągniĊcia przewagi konkurencyjnej, która jest niezwykle istotna w czasach silnej

konkurencji na rynku ubezpieczeĔ. W poniĪszym opracowaniu scharakteryzowano kanaáy dystrybucji usáug ubezpieczeniowych na podstawie wyników badaĔ i materiaáów

zaczerpniĊtych z publikacji z lat 2004–2014. W rozwaĪaniach przedstawiono zarówno

tradycyjne kanaáy dotarcia do nabywcy, jak i nowoczesne formy kontaktu, a takĪe ich

wpáyw na przebieg relacji i zacieĞnianie wiĊzi z usáugobiorcami. W opracowaniu wskazano równieĪ najbardziej popularny kanaá dystrybucji usáug na polskim rynku ubezpieczeĔ.

Celem artykuáu jest ukazanie róĪnych form logistycznych usáug ubezpieczeniowych oraz

ich wpáywu na ksztaátowanie relacji miĊdzy ubezpieczycielem a klientem.

Logistyka ubezpieczeĔ jest niezwykle istotna z punktu widzenia procesów zachodzących w dziaáalnoĞci zakáadów ubezpieczeĔ. Fakt posiadania efektywnych kanaáów

dystrybucji ubezpieczeĔ w istotny sposób wpáywa na zajmowaną przez firmĊ pozycjĊ

na rynku. DziĊki dysponowaniu sprawnie dziaáającym, róĪnorodnym kanaáom logistycznym ubezpieczyciel ma znaczące moĪliwoĞci sprzedaĪy usáug na wielu páaszczyznach,

co prowadzi do powiĊkszania zysków, a co za tym idzie – wzrostu wartoĞci rynkowej

firmy. Wspóáczesne zakáady ubezpieczeĔ mając na celu zwiĊkszanie sprzedaĪy i rozszerzanie zakresu dziaáalnoĞci, starają siĊ wykorzystywaü róĪne formy dotarcia do finalnego

odbiorcy.

Dystrybucja ubezpieczeĔ ewoluowaáa na przestrzeni lat. W latach dziewiĊüdziesiątych XX wieku realizowana byáa przez pracowników zakáadów ubezpieczeĔ, agentów

i brokerów ubezpieczeniowych. Dopiero w XXI wieku zaczĊto obserwowaü wzrost znaczenia nowych kanaáów dystrybucji ubezpieczeĔ, wĞród których wymieniü moĪna Internet, telefon, pocztĊ oraz bank [Maáek 2005]. ZaczĊto wiĊc wykorzystywaü innowacyjne

kanaáy na szeroką skalĊ, widząc rosnącą popularnoĞü tej formy sprzedaĪy.

SprzedaĪ ubezpieczeĔ jest dziaáaniem wyjątkowym, ze wzglĊdu na specyfikĊ wystĊpowania produktu abstrakcyjnego. W trakcie procesu dystrybucji wystĊpuje specyficzny

cykl produkcji. Swoiste są takĪe czynniki produkcji. W efekcie dostarczania nabywcy

przedmiotu transakcji pojawia siĊ absencja materialnego artykuáu, który moĪna byáo by

odczuü werbalnie. Klient otrzymuje produkt niewidzialny, w postaci zobowiązania zakáadu ubezpieczeĔ do wypáaty Ğwiadczenia w wyniku powstania ewentualnego zdarzenia

ubezpieczeniowego. SprzedaĪ ochrony dokonuje siĊ poprzez zawarcie umowy ubezpieczenia miĊdzy dwiema stronami – zakáadem ubezpieczeĔ i ubezpieczającym. W wyniku

sprzedaĪy dochodzi do transferu ryzyka z podmiotu ryzyka na ubezpieczyciela. Zakáad

ubezpieczeĔ w wyniku tej umowy zobowiązuje siĊ do wypáaty poszkodowanemu odszkodowania lub Ğwiadczenia za szkodĊ powstaáą w wyniku nieprzewidzianego zdarzenia losowego objĊtego ochroną. Ceną za ponoszenie przez firmĊ odpowiedzialnoĞci

materialnej za ewentualne szkody jest koniecznoĞü opáacenia przez klienta skáadki ubezpieczeniowej. Potwierdzeniem przeprowadzonej transakcji jest przekazanie polisy, jako

dowodu zakupu usáugi.

16

Logistyka usáug w firmach ubezpieczeniowych...

W trakcie procesu logistycznego ubezpieczenia dochodzi do transakcji sprzedaĪy

ubezpieczenia. Po pojawieniu siĊ gotowoĞci firmy do Ğwiadczenia usáugi, w tym po ocenie ryzyka, sformuáowaniu warunków ubezpieczenia i dopeánieniu formalnoĞci związanych z zawarciem umowy, dochodzi do podpisania umowy i przejĊcia ryzyka ubezpieczeniowego przez zakáad ubezpieczeĔ.

Cel i metodyka badaĔ

Celem pracy jest przedstawienie róĪnych kanaáów dystrybucji produktów ubezpieczeniowych, a takĪe wykazanie, który z nich jest najbardziej popularną formą sprzedaĪy

ubezpieczeĔ na polskim rynku. Artykuá poĞwiĊcony jest zagadnieniu logistyki ubezpieczeĔ i ma za zadanie przybliĪenie znaczenia poszczególnych kanaáów dystrybucji usáug

na ksztaátowanie relacji miĊdzy zakáadem ubezpieczeĔ a klientami. Praca przedstawiona

jest w formie przeglądu literatury. Wnioski wysuniĊto na podstawie opracowaĔ naukowych wymienionych w wykazie literatury, a takĪe danych pochodzących ze sprawozdania statystycznego KNF na 2014 rok.

Organizacja procesu logistyki ubezpieczeĔ

i podmioty w nim uczestniczące

Proces logistyki ubezpieczeĔ moĪna opisaü jako ogóá decyzji i dziaáaĔ związanych

z udostĊpnieniem usáugi ubezpieczeniowej koĔcowemu odbiorcy. Istotne jest w tej kwestii

uksztaátowanie i rozpoznanie warunków, w jakich ten proces ma byü realizowany, a takĪe

ustalenie dąĪeĔ podporządkowanych misji i celom gáównym asekuratora. OkreĞlone przesáanki mogą sáuĪyü wyborowi i wykorzystaniu instrumentów dystrybucji [Kaczaáa 2004].

Kanaá dystrybucji ubezpieczeĔ to system záoĪony z podmiotów uczestniczących

w Ğwiadczeniu usáug ubezpieczeniowych (uczestnicy sensu stricte), a takĪe podmiotów

wspomagających dziaáanie systemu w zakresie realizowania poszczególnych funkcji

(uczestnicy sensu largo) oraz áączących ich wiĊzi poziomych i pionowych, które umoĪliwiają przepáyw strumieni obligatoryjnych miĊdzy usáugodawcą a usáugobiorcą [Kufel-SiemiĔska 2004b]. Do grona uczestników sensu stricte naleĪą usáugodawcy, usáugobiorcy

oraz poĞrednicy ubezpieczeniowi. WĞród uczestników sensu largo wymieniü moĪna oprócz

wspomnianych, równieĪ m.in. banki, firmy consultingowe, organizacje wystawiennicze,

pocztĊ, likwidatorów szkód, rzeczoznawców, agencje reklamowe, agencje badaĔ rynku,

gieády, media, przedsiĊbiorstwa kurierskie itp. Niektóre podmioty mogą peániü podwójną

rolĊ. Dobrym przykáadem instytucji dwupostaciowej jest poczta, która jako poĞrednik ubezpieczeniowy jest uczestnikiem sensu stricte, zaĞ jako oĞrodek przekazujący przesyáki lub

wartoĞci nominalne wystĊpuje jako uczestnik sensu largo [Kufel-SiemiĔska 2004b].

Udziaá w sektorze ubezpieczeniowym uczestników sensu stricte oraz sensu largo,

jako podmiotów wspomagających ma wpáyw na [Kufel-SiemiĔska 2004b]:

• wzrost efektywnoĞci kontaktów miĊdzy ubezpieczycielem a ubezpieczającym,

• zwiĊkszanie korzyĞci skali miĊdzy uczestnikami kanaáu,

• eliminowanie sprzecznoĞci funkcjonalnych w dziaáach podejmowanych przez poszczególnych uczestników sektora.

17

J. Iwaszkiewicz-Góralska

Na caáoksztaát procesu sprzedaĪy ubezpieczeĔ, czyli dostarczenie usáugi do nabywcy,

skáadają siĊ czynnoĞci organizacyjne, techniczne, finansowe i prawne [Kufel-SiemiĔska

2004a]. W wyniku transakcji klient otrzymuje polisĊ stanowiącą dokument okreĞlający

warunki umowy ubezpieczenia.

Przez kanaáy dystrybucji przepáywają okreĞlone strumienie. WĞród nich moĪna wymieniü [Kufel-SiemiĔska 2004b]:

• strumieĔ ochrony ubezpieczeniowej,

• strumieĔ związany z transferem ryzyka ubezpieczeniowego,

• strumieĔ likwidacji szkód,

• strumieĔ promocji.

WĞród uczestników kanaáów dystrybucji ubezpieczeĔ nie wszyscy są zaangaĪowani

w przepáyw wszystkich strumieni w kanale – czĊĞü specjalizuje siĊ tylko w przepáywie

niektórych, wyselekcjonowanych strumieni [Kufel-SiemiĔska 2004b].

Odpowiedni wybór, organizacja i zarządzanie kanaáami dystrybucji jest niezwykle

istotnym i záoĪonym przedsiĊwziĊciem zakáadu ubezpieczeĔ. W celu identyfikacji wáaĞciwej polityki dystrybucji ubezpieczeĔ firma powinna wziąü pod uwagĊ kryteria wyboru

strategii dystrybucji swoich produktów.

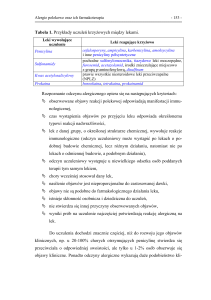

kryteria wyboru polityki dystrybucyjnej

kryteria związane

z klientami

iloĞü potencjalnych nabywców

lokalizacja grup potencjalnych

klientów

wymiar czasowy dostĊpnoĞci

usáug

poziom lojalnoĞci nabywców

Ğrednie jednostkowe wielkoĞci

zakupu produktu

kryteria związane

z cechami produktów

kryteria związane

z procesem logistyki usáug

poziom zaspokojenia potrzeb

nabywców przez dany produkt

perspektywa czasowa

zaspokojenia tych potrzeb

stopieĔ standaryzacji produktu

faza cyklu Īycia danego

produktu

wraĪliwoĞü klientów na

manipulacjĊ

stopieĔ zapotrzebowania na

obsáugĊ posprzedaĪową

wáasne doĞwiadczenia w obszarze

logistyki

doĞwiadczenia firm

konkurencyjnych

w procesie dystrybucji usáug

stopieĔ odwzorowania

doĞwiadczeĔ

na podstawie obserwacji

konkurentów

potencjalne wáasne plany

sprzedaĪowe

kryteria związane

z wáasną firmą

wielkoĞü firmy ubezpieczeniowej

wizerunek przedsiĊbiorstwa

na rynku ubezpieczeĔ

kultura organizacji

warunki finansowe

potencjaá logistyczny

skáonnoĞü do korzystania

z róĪnorodnych kanaáów

logistycznych

otwartoĞü na usprawnienia

i innowacje

Rysunek 1. Kryteria wyboru polityki dystrybucyjnej

Figure 1. Criteria of the distribution policy selection

ħródáo: opracowanie wáasne na podstawie ZieliĔska-Kurpiel [2004].

Koncentracja na odpowiednich kryteriach wyboru polityki dystrybucyjnej ubezpieczeĔ powinna bazowaü na celach firmy związanych m.in. z wyborem wielkoĞci segmentu

klientów oraz czasu, w jakim chce osiągnąü zamierzone przedsiĊwziĊcie.

Ze wzglĊdu na niematerialny charakter produktu, jakim jest ubezpieczenie, jego

dystrybucja jest procesem zauwaĪalnie róĪniącym siĊ od dystrybucji dóbr rzeczowych.

Logistyka ubezpieczeĔ polega na przekazywaniu zbioru informacji nabywcy, który je

18

Logistyka usáug w firmach ubezpieczeniowych...

interpretuje. NoĞnikiem tych informacji jest polisa, czyli kartka papieru zapeániona takimi danymi, jak: warunki ochrony, wielkoĞü sumy ubezpieczenia oraz wysokoĞü skáadki.

Informacje dotyczące ubezpieczenia okreĞlają poza tym uwzglĊdniane w ubezpieczeniu

ryzyko i czas ochrony, opisują skáadniki majątku oraz zmiany stanów majątkowych,

wymagania co do zachowania ubezpieczającego lub ubezpieczonego, a takĪe warunki

rekompensaty za potencjalne szkody [Kaczaáa 2004]. Kosztem ubezpieczającego jest

skáadka, którą wpáaca ubezpieczycielowi. W zamian za nią otrzymuje polisĊ wraz z ogólnymi warunkami ubezpieczenia. Po transakcji zakupu ubezpieczenia ubezpieczający zyskuje obietnicĊ ochrony, która materializuje siĊ w momencie wypáaty odszkodowania lub

Ğwiadczenia po zaistnieniu szkody.

Dystrybucja ubezpieczeĔ jest procesem bazującym na zaáoĪeniu, Īe klient kupuje od

zakáadu ubezpieczeĔ obietnicĊ. W trakcie tej transakcji klient niekoniecznie jest w stanie

dostrzec korzyĞci páynące z posiadania polisy ubezpieczeniowej. Brak widocznych profitów moĪe byü czynnikiem utrudniającym finalizacjĊ zakupu produktu. Wzbudzenie wyobraĪenia o korzyĞciach, jakie páyną z posiadania ochrony ubezpieczeniowej, uzaleĪnione jest od ĞwiadomoĞci zagroĪeĔ oraz ryzyka w pojĊciu ubezpieczającego. Bardzo czĊsto

ta ĞwiadomoĞü jest nieujawniona i táumiona, przez co klient ma niewielką inicjatywĊ

do zakupu polisy. W związku z powyĪszym ubezpieczyciele widzą koniecznoĞü uĞwiadamiania klientów o potencjalnym zagroĪeniu. Wybór odpowiedniego kanaáu perswazji

zbliĪa zakáad ubezpieczeĔ do skutecznej sprzedaĪy usáug.

Zakáady ubezpieczeĔ dąĪące do ciągáego rozwoju oraz pozyskiwania nowych klientów starają siĊ wykorzystywaü wiele kanaáów dotarcia do nabywcy, wĞród których wymieniü moĪna:

• oddziaáy i filie firm ubezpieczeniowych,

• agentów i multiagentów,

• brokerów,

• bancassurance,

• Internet,

• telemarketing.

Obok tradycyjnych form kontaktu face-to-face z klientem, realizowanych poprzez

wáasną sieü sprzedaĪy (oddziaáy i filie towarzystw ubezpieczeniowych), agentów wyáącznych, multiagentów, brokerów, bancassurance, coraz powszechniej wdraĪane są kanaáy dystrybucji niewymagające kontaktu osobistego, takie jak telemarketing i Internet.

Ubezpieczenia ofertowane są takĪe przez firmy turystyczne, transportowe, przez róĪnego

rodzaju rady i związki zawodowe w zakáadach pracy oraz wiele innych podmiotów i firm

usáugowych.

Dystrybucja ubezpieczeĔ poprzez wáasne struktury sprzedaĪy

i za poĞrednictwem multiagentów

Kanaá sprzedaĪy face-to-face jest tradycyjnym kanaáem sprzedaĪy i nadal peáni gáówną rolĊ w procesie logistyki produktów ubezpieczeniowych. Sprzedawca przedstawiając

klientowi ofertĊ, peáni jednoczeĞnie funkcjĊ fachowego doradcy podejmującego starania

przyjĊcia wáaĞciwej interpretacji okreĞlonego ubezpieczenia przez nabywcĊ.

19

J. Iwaszkiewicz-Góralska

Klienci ciągle poszukują róĪnorodnych rozwiązaĔ zaspokajających zmieniające siĊ

zapotrzebowania ubezpieczeniowe w spoáeczeĔstwie, w związku z tym firmy ubezpieczeniowe przeĞcigają siĊ w tworzeniu nowych wariantów. CzĊsto oferują je w postaci pakietów dostĊpnych w róĪnych konfiguracjach, zabezpieczających jednoczeĞnie

wiele aspektów Īycia. Logistyka ubezpieczeĔ poprzez sprzedaĪ wáasnym kanaáem lub

sprzedaĪ przez poĞredników posiada istotną dla klientów wartoĞü dodaną w postaci fachowego doradztwa. Niezwykle istotną kwestią jest prawidáowa interpretacja ochrony

ubezpieczeniowej. W przypadku niepoprawnego zrozumienia warunków ubezpieczenia

przez klienta pojawia siĊ dysonans poznawczy. W wyniku tego zjawiska klient báĊdnie

uwaĪa, Īe jest w okreĞlony sposób chroniony przed okreĞlonymi skutkami zagroĪeĔ,

co w rzeczywistoĞci mija siĊ z warunkami polisy. W takiej sytuacji sprzedana ochrona

ubezpieczeniowa nie jest toĪsama z ochroną kupioną [Kaczaáa 2004]. Przed skutkami

báĊdnego zakupu czĊsto chroni sprzedawca, którego celem jest rozmowa i wytáumaczenie klientowi sensu poszczególnych ubezpieczeĔ oraz wyjaĞnienie wątpliwoĞci. Taka

forma sprzedaĪy daje najszerszą moĪliwoĞü zapoznania siĊ z ofertą i zrozumienia produktu ubezpieczeniowego. Mankamentem jednak tej formy sprzedaĪy moĪe byü odczuwalna przez klienta nachalnoĞü sprzedawcy do podjĊcia decyzji zakupowej i nacisk na

dokonanie transakcji.

pozyskiwanie informacji o kliencie

przygotowanie oferty dla klienta i umówienie terminu spotkania

przeprowadzenie spotkania z klientem

przedstawienie oferty, okreĞlenie warunków i cech ubezpieczenia

zniwelowanie obaw i wątpliwoĞci

zamkniĊcie sprzedaĪy

obsáuga posprzedaĪowa

Rysunek 2. Etapy sprzedaĪy ubezpieczeĔ poprzez kanaá face-to-face

Figure 2. Insurance sales stages through the face-to-face channel

ħródáo: opracowanie wáasne na podstawie ZieliĔska-Kurpiel [2004].

SprzedaĪ ubezpieczeĔ poprzez wáasne struktury lub poprzez poĞredników moĪe przebiegaü zgodnie z kolejnoĞcią powyĪszych elementów, ale równieĪ w wyniku rezygnacji

klienta, na którymĞ z etapów, moĪe zostaü zmodyfikowana.

Handel face-to-face jest nadal najbardziej popularnym kanaáem sprzedaĪy produktów

ubezpieczeniowych w Polsce. Dystrybucja ubezpieczeĔ poprzez wáasną sieü sprzedaĪy

bazuje na kontakcie sprzedawców etatowych lub franczyzobiorców z klientem, obsáugujących bieĪącą sprzedaĪ bezpoĞrednią. Miejscem spotkaĔ kontrahentów są oddziaáy

20

Logistyka usáug w firmach ubezpieczeniowych...

lub filie ubezpieczyciela albo lokalizacje wyznaczone przez nabywcĊ (np. mieszkanie

klienta). Ten kanaá dystrybucji produktów ubezpieczeniowych jest zbudowany w sposób

hierarchiczny, gdzie wszystkie dziaáania sprzedaĪowe koordynowane są przez centralĊ

firmy, która nadzoruje pracĊ dyrektorów regionu, dyrektorów oddziaáów, kierowników

oraz sprzedawców.

WĞród zalet sprzedaĪy wáasnej wymieniü moĪna [Obstawski 2005]:

• realizacjĊ szybkiej ĞcieĪki sprzedaĪy,

• bezpoĞredni kontakt z klientem,

• moĪliwoĞü stworzenia sieci profesjonalnych sprzedawców wyáącznych,

• moĪliwoĞü spersonalizowania usáugi i utoĪsamienia jej z konkretnym sprzedawcą

w biurze.

Do wad sprzedaĪy poprzez sieü wáasną zaliczyü moĪna [Obstawski 2005]:

• czĊsty brak zaufania klientów do poĞredników reprezentujących jednego ubezpieczyciela w ujĊciu oceny subiektywnej oraz braku moĪliwoĞci porównania z innymi

ofertami,

• wzglĊdnie duĪą kosztocháonnoĞü sprzedaĪy wáasnej w związku z wypáatami wynagrodzeĔ, prowizji, szkoleĔ, ksiĊgowoĞci,

• ryzyko „przeniesienia” pewnej puli klientów do innego zakáadu ubezpieczeĔ, po rozwiązaniu wspóápracy z aktualną firmą ubezpieczeniową.

Wáasną sieü sprzedaĪy charakteryzuje wysoki stopieĔ kontroli, jaki towarzystwo

ubezpieczeĔ ma nad poszczególnymi sprzedawcami. Zakáad ubezpieczeĔ dystrybuujący

ubezpieczenia w tym kanale staje siĊ koordynatorem caáego przedsiĊwziĊcia. Ma moĪliwoĞü wnikliwej kontroli dziaáaĔ sprzedaĪowych, jest w stanie w szybki sposób reagowaü

na nieprawidáowe zachowania sprzedawców, ma takĪe uáatwioną drogĊ do realizowania

przyjĊtej strategii dystrybucji produktów. JednakĪe zauwaĪalnym dla ubezpieczyciela

minusem wiąĪącym siĊ z tym kanaáem logistyki są odczuwalne dla firmy koszty utrzymania wáasnej sieci sprzedaĪy.

PoĞrednictwo ubezpieczeniowe polega na wykonywaniu przez agenta czynnoĞci

związanych z zawieraniem lub obsáugą umów ubezpieczenia za wynagrodzeniem. WĞród

agentów spotyka siĊ sprzedawców niezaleĪnych wspóápracujących z kilkoma towarzystwami ubezpieczeĔ, a takĪe agentów wyáącznych wykonujących czynnoĞci tylko dla

jednej firmy. Sprzedawcy mogą funkcjonowaü równieĪ jako osoby fizyczne wykonujące

czynnoĞci agencyjne w postaci pracowników etatowych w placówce gáównej lub biurach

podlegáych albo jako przedsiĊbiorcy.

Zakáady ubezpieczeĔ nieustannie myĞlą o powiĊkszaniu swojej sieci sprzedaĪy, gdyĪ

daje im to szansĊ rozwoju i wzrostu na rynku, w związku z tym systematycznie przeprowadzane są rekrutacje nowych poĞredników ubezpieczeniowych wĞród osób niezajmujących siĊ dotychczas sprzedaĪą ubezpieczeĔ. Ubezpieczyciele chĊtnie nawiązują równieĪ

wspóápracĊ z multiagentami, obecnymi juĪ na rynku i wspóápracującymi z firmami konkurencyjnymi.

Pozyskiwanie nowych klientów oraz zatrzymywanie przy sobie dotychczasowych

jest kluczowym dziaáaniem sprzedawcy z punktu widzenia budowania pozycji na rynku

oraz zdobywania korzyĞci finansowych. Proces budowania portfela klientów jest dziaáaniem dáugotrwaáym. Początkowi sprzedawcy czĊsto rozpoczynają go poprzez transakcje

handlowe z czáonkami rodziny, ze znajomymi, póĨniej coraz czĊĞciej przez referencje.

21

J. Iwaszkiewicz-Góralska

Dystrybucja ubezpieczeĔ za poĞrednictwem brokerów

Innym kanaáem dystrybucji ubezpieczeĔ jest sprzedaĪ poprzez brokerów. Zgodnie

z art. 20 ustawy o poĞrednictwie ubezpieczeniowym, bĊdącą podstawowym aktem prawnym regulującym dziaáalnoĞü brokerską, brokerem jest osoba fizyczna lub prawna, posiadająca zezwolenie na wykonywanie dziaáalnoĞci brokerskiej, wydane przez organ nadzoru. KaĪdy broker wpisany jest do rejestru brokerów [Borkowski 2006].

Brokerzy są specjalistami w zakresie ubezpieczeĔ niezaleĪnymi od towarzystw

ubezpieczeniowych. W związku z tym, Īe brokerzy nie pracują dla Īadnego ubezpieczyciela, ich celem jest obiektywne wsparcie nabywcy w wyborze odpowiedniego

ubezpieczenia – najlepszego w okreĞlonej dziedzinie. Reprezentując interesy klienta,

pozyskują dla niego oferty z kilku firm ubezpieczeniowych i prezentują zalety najlepszych, po to, aby nabywca mógá wybraü najbardziej korzystny dla siebie wariant. Brokerzy peánią funkcjĊ doradczą, gdyĪ znają rynek, róĪnorodnoĞü produktów oraz ceny.

Zakup polisy za poĞrednictwem brokera nierzadko daje nabywcy poczucie solidnej

orientacji i zrozumienia nabywanego produktu. Poza tym broker w wielu przypadkach

jest w stanie uzyskaü lepsze warunki lub cenĊ za nabywane ubezpieczenie niĪ byáby to

w stanie uzyskaü indywidualny klient. Broker nie tylko bierze udziaá w rozpatrywaniu

ofert przez nabywcĊ, ale równieĪ jest otwarty na pomoc w problemach związanych

z ubezpieczeniem w trakcie trwania polisy, jak teĪ w kwestii dochodzenia roszczeĔ

w przypadku zaistnienia zdarzenia ubezpieczeniowego. Brokerzy pracują gáównie na

rzecz klientów korporacyjnych, ale obsáugują równieĪ maáe podmioty gospodarcze,

a takĪe klientów indywidualnych.

Dystrybucja ubezpieczeĔ za poĞrednictwem bancassurance

W dystrybucji ubezpieczeĔ uczestniczą równieĪ banki. Instytucje te rozszerzyáy swoją dziaáalnoĞü o sprzedaĪ ubezpieczeĔ, licząc na pozyskanie nowych klientów, a takĪe

na wzrost zysków z dodatkowej dziaáalnoĞci w zakresie usáug finansowych. W efekcie

kooperacji instytucji bankowych z ubezpieczeniowymi, klienci otrzymują wiele korzyĞci,

takich jak np. oszczĊdnoĞü czasu ze wzglĊdu na dostĊp do kilku produktów na raz. Mają

teĪ moĪliwoĞü nabycia poáączonych produktów bankowo-ubezpieczeniowych w niĪszej

cenie niĪ kosztowaáyby osobno. Kooperacja jest korzystna równieĪ dla zakáadów ubezpieczeĔ, z którymi banki są zdeklarowane wspóápracowaü. Ubezpieczyciele zyskują na

wspóápracy wzrostem przypisu skáadki, zwiĊkszeniem iloĞci nowych klientów, jak teĪ

obniĪeniem kosztów dystrybucji usáug.

Banki Ğwiadczą usáugi ubezpieczeniowe, wystĊpując w roli usáugodawcy, poĞrednika

lub usáugobiorcy. Na szczeblu usáugodawcy bank dokonuje czynnoĞci związanych z zawarciem ubezpieczenia poprzez aktywnoĞü pracowników etatowych lub w roli agenta

ubezpieczeniowego (pod warunkiem, Īe speánia wymogi ustawy z 22 maja 2003 r. o poĞrednictwie ubezpieczeniowym). Instytucja ta moĪe dystrybuowaü ubezpieczenia równieĪ na szczeblu usáugobiorcy. Sytuacja ta ma miejsce np., kiedy bank zawiera z ubezpieczycielem umowĊ ubezpieczenia, na podstawie której ochroną objĊci są klienci banku

[Kufel-SiemiĔska 2008].

22

Logistyka usáug w firmach ubezpieczeniowych...

Znaczenie banków w logistyce ubezpieczeĔ nabraáo duĪego znaczenia w ciągu ostatnich lat. Banki chĊtnie wspóápracują z firmami ubezpieczeniowymi w zakresie dystrybucji ubezpieczeĔ. Takie zjawisko oznacza, Īe wspóápraca instytucji ubezpieczeniowych

z bankowymi jest korzystna dla obojga partnerów.

Dystrybucja ubezpieczeĔ za poĞrednictwem Internetu

i telemarketingu

Firmy ubezpieczeniowe coraz czĊĞciej skáaniają siĊ w kierunku udostĊpniania klientom swoich produktów, nie tylko poprzez tradycyjną formĊ sprzedaĪy, jaką jest kanaá

face-to-face, ale równieĪ nowoczesnymi formami kontaktu. Jedną z nich jest droga online. Kanaá sprzedaĪy polis przez Internet ma zastosowanie do wybranych produktów

ubezpieczeniowych. Do dystrybucji w sieci gáównie dedykowane są produkty o maáej

záoĪonoĞci i zrozumiaáym systemie taryf. Optymalne w tej kwestii są ubezpieczenia pojedynczego ryzyka, gdzie algorytm obliczenia wynika z cech i uwarunkowaĔ obiektywnych, takich jak np. deklarowana wartoĞü mienia, okres umowy czy precyzyjna charakterystyka ryzyka [Plichta 2003]. WĞród produktów oferowanych przez ubezpieczycieli

on-line wymieniü moĪna gáównie ubezpieczenie NNW, ubezpieczenie turystyczne, ubezpieczenie domów i mieszkaĔ, proste ubezpieczenia Īyciowe oraz OC komunikacyjne,

zawodowe i w Īyciu prywatnym.

Informacje pozyskiwane od agenta czy brokera mają nadal najwiĊkszy wpáyw na zachowania klientów, ale zauwaĪa siĊ coraz wiĊkszy wzrost znaczenia informacji moĪliwych do znalezienia w Internecie – na stronach www oraz na forach [Nowatorska-Romaniak 2013].

SprzedaĪ polis on-line stanowi duĪe udogodnienie dla klientów, gdyĪ daje moĪliwoĞü

oszczĊdnoĞci czasu i zakupu polisy w niĪszej cenie. Internet umoĪliwia takĪe porównywanie ofert, gromadzenie w jednym miejscu treĞci informatycznych, a takĪe korzystanie

z porad. Sáabą stroną tego kanaáu sprzedaĪy moĪe byü natomiast brak wystarczającej iloĞci informacji i szczegóáów dotyczących oferty oraz trudnoĞci z odnalezieniem poszukiwanych informacji. Poza tym nie wszystkie rodzaje ubezpieczeĔ mogą byü sprzedawane

tą drogą ze wzglĊdu na utrudnienia interpretacyjne niektórych produktów. DostĊpnoĞü

produktów ubezpieczeniowych w sprzedaĪy internetowej zaleĪy w duĪej mierze od poziomu zaawansowania i záoĪonoĞci produktu, co związane jest z potrzebami pomocy doradczej ze strony ubezpieczyciela lub poĞrednika.

Innym nowatorskim rozwiązaniem poza dystrybucją polis on-line jest sprzedaĪ

poprzez telemarketing. Realizowana jest ona poprzez pracowników etatowych centrali firmy, których praca polega na telefonicznym kontaktowaniu siĊ z klientami w celu

przedstawienia oferty. Finalizacja sprzedaĪy nastĊpuje bezpoĞrednio w trakcie rozmowy

pracownika telemarketingu z klientem lub teĪ zostaje scedowana na pracownika placówki terenowej.

Zakáady ubezpieczeĔ w Polsce nadal wiĊkszoĞü ubezpieczeĔ sprzedają poprzez

wáasny kanaá sprzedaĪy, przez agentów i multiagentów, za poĞrednictwem brokerów

oraz bancassurance [KNF 2015]. Firmy nie korzystają z peáni moĪliwoĞci, jakie daje

Internet w kwestii zawierania ubezpieczeĔ on-line. Jedną z przyczyn tego stanu rzeczy

23

J. Iwaszkiewicz-Góralska

jest fakt, Īe do sprzedaĪy niektórych produktów nadal zalecany jest osobisty kontakt

z klientem.

Rozwój nowych kanaáów dystrybucji ubezpieczeĔ wymaga najczĊĞciej nakáadów finansowych, a takĪe zmian organizacyjnych funkcjonowania firmy. DuĪe przedsiĊbiorstwa o miĊdzynarodowym kapitale dysponują odpowiednimi Ğrodkami na rozwój oraz

stworzenie moĪliwoĞci wejĞcia i utrzymania siĊ w nowych obszarach dziaáania [ZieliĔska-Kurpiel 2004]. Dlatego teĪ zaobserwowaü moĪna stopniowy rozwój nowych kanaáów dystrybucji ubezpieczeĔ, które posiadają wiele zalet zarówno dla klienta, jak i ubezpieczyciela.

Podsumowanie i wnioski

W czasach silnej konkurencji obserwuje siĊ politykĊ dywersyfikacji róĪnych kanaáów logistycznych ubezpieczeĔ oraz tendencjĊ do stosowania nowych dróg dystrybucji.

Ubezpieczyciele dysponują róĪnorodnymi kanaáami sprzedaĪy swoich produktów.

W zaleĪnoĞci od tego, jaki produkt do jakiego odbiorcy jest skierowany, w jakim czasie, z jakim czasowym i przestrzennym dostĊpem oraz przystĊpnoĞcią interpretacyjną, zakáady ubezpieczeĔ kierują siĊ wyborem i koncentracją na poszczególnych kanaáach dystrybucji. Istotnym czynnikiem charakteryzującym odrĊbne kanaáy logistyki ubezpieczeĔ

jest m.in. wydajnoĞü poszczególnych dróg w przypadku duĪego obciąĪenia, czyli okreĞlenie jak duĪo zainteresowanych jest w stanie obsáuĪyü w okreĞlonym czasie wybrany

kanaá dystrybucji. Istotna jest takĪe moĪliwoĞü wpáywu na treĞü przekazywaną klientowi.

WaĪna jest równieĪ dostĊpnoĞü. Poszczególne kanaáy mają róĪne moĪliwoĞci dotarcia

do klienta pod wzglĊdem geograficznym i kulturowym. Oprócz tego wybrane kanaáy

dystrybucji cechują siĊ zróĪnicowanym poziomem i intensywnoĞcią zacieĞniania wiĊzi

i budowania relacji z klientami poprzez obsáugĊ posprzedaĪową ubezpieczenia. Niektóre

kanaáy intensyfikują, a niektóre ograniczają proces zarządzania relacjami z klientami.

Pomimo zauwaĪalnej na rynku tendencji do uzupeániania logistyki ubezpieczeĔ kanaáami dystrybucji na dystans nadal obserwuje siĊ dominujące znaczenie tradycyjnych form

dotarcia do klienta. SprzedaĪ ubezpieczeĔ kanaáem on-line daje wiele korzyĞci, wĞród

których najbardziej zauwaĪalne są obniĪenie kosztów dystrybucji bezpoĞredniej oraz

zwiĊkszenie zasiĊgu dziaáania przez zakáady ubezpieczeĔ. JednakĪe dystrybucja ubezpieczeĔ poprzez kanaá face-to-face nadal jest najbardziej popularną drogą sprzedaĪy tychĪe

usáug. Zgodnie z danymi KNF z 2014 roku, dominująca sprzedaĪ ubezpieczeĔ w Polsce

odbywa siĊ poprzez kanaá dystrybucji przez agentów, sprzedaĪ bezpoĞrednią, brokerów

i bancassurance [KNF 2015]. SprzedaĪ face-to-face daje moĪliwoĞü klientom rozwaĪającym zakup polisy uzyskania pogáĊbionej informacji z profesjonalnego Ĩródáa. BezpoĞredni kontakt wpáywa równieĪ na zacieĞnianie wiĊzi miĊdzy sprzedawcą a nabywcą, co daje

perspektywy na budowanie dáugotrwaáych pozytywnych relacji pomiĊdzy podmiotami.

Logistyka usáug jest kwestią niezwykle istotną w dziaáalnoĞci zakáadów ubezpieczeĔ.

DuĪa iloĞü sprawnych kanaáów dystrybucji ma wpáyw na zarządzanie relacjami z klientami oraz postrzeganie firmy przez nabywców. MnogoĞü kanaáów kontaktu usprawnia

w znaczny sposób moĪliwoĞci realizacji wielu procesów związanych z usáugą. Klienci otrzymują wiele alternatyw kontaktu z ubezpieczycielem, co poprawia wspóápracĊ

i wpáywa na wzrost zaufania do firmy. Usáugodawcy uzyskują natomiast wiele wariantów

24

Logistyka usáug w firmach ubezpieczeniowych...

dotarcia do nabywcy z ofertą oraz innymi informacjami związanymi z ubezpieczeniem.

Poszczególne kanaáy logistyczne charakteryzują siĊ odmiennymi korzyĞciami dla klientów. Kanaá face-to-face umoĪliwia m.in. bezpoĞredni kontakt ze sprzedawcą i daje szansĊ

zrealizowania z pomocą poĞrednika róĪnorodnych czynnoĞci związanych z ubezpieczeniem. Klient moĪe nie tylko zakupiü produkt, ale równieĪ uzyskaü poĪądane informacje bezpoĞrednio od sprzedawcy. Kanaá bancassurance umoĪliwia m.in. realizacjĊ usáugi

bankowej i ubezpieczeniowej w jednym miejscu. ObecnoĞü usáug ubezpieczeniowych

w Internecie w znacznej mierze poszerza dostĊpnoĞü firmy dla nabywców. Telemarketing zwiĊksza moĪliwoĞci kontaktu kontrahentów. Im wiĊksza liczba kanaáów dystrybucji firma dysponuje, tym wspóápraca z klientami ukáada siĊ korzystniej. Ksztaátuje siĊ

sprawniejsza i szybsza droga wymiany informacji i zwiĊkszają siĊ moĪliwoĞci dokonania

transakcji. To powoduje, Īe klienci mają poczucie bezpieczeĔstwa oraz dobrej, fachowej

i przychylnej obsáugi. DziĊki temu nabywcy stają siĊ bardziej lojalni i wyraĪają mniejszą

skáonnoĞü do zmiany usáugodawcy. ZwiĊksza to zyski firmy i wzmacnia jej pozycjĊ konkurencyjną na rynku.

Literatura

Borkowski T., 2006: MiĊdzy klientem a ubezpieczycielem, Gazeta Bankowa 20 (916), 21.

Kaczaáa M., 2004: Warunki ksztaátowania polityki dystrybucji w zakáadzie ubezpieczeĔ [w] Studia

z ubezpieczeĔ gospodarczych i spoáecznych, Zeszyty Naukowe Akademii Ekonomicznej

w Poznaniu 46, 190–193.

KNF, 2015: Dane roczne. Biuletyn Roczny. Rynek ubezpieczeĔ 2014. CzĊĞü V. Sprawozdanie statystyczne KNF-02 (tablice V.5 i V.6).

Kufel-SiemiĔska A., 2004a: Role kanaáu dystrybucji usáug ubezpieczeniowych, Marketing i Rynek

11, 15.

Kufel-SiemiĔska A., 2004b: Zmiany strukturalne w kanaáach dystrybucji usáug ubezpieczeniowych, WiadomoĞci Ubezpieczeniowe 9/10, 14–19.

Kufel-SiemiĔska A., 2008: Bank jako uczestnik kanaáu dystrybucji usáug ubezpieczeniowych [w]

Ubezpieczenia wobec wyzwaĔ XXI wieku, W. Ronka-Chmielowiec (red.), Wydawnictwo Akademii Ekonomicznej im. O. Langego we Wrocáawiu, Wrocáaw, s. 176–178.

Maáek R., 2005: Zmiany w dystrybucji, Home & Market 4, 42.

Nowatorska-Romaniak B., 2013: Czynniki wpáywające na zachowania klientów indywidualnych

na rynku ubezpieczeĔ majątkowych [w] Marketing przyszáoĞci. Problemy zarządzania,

finansów i marketingu 32, Zeszyty Naukowe 777, 244.

Obstawski Z., 2005: Dystrybucja produktów ubezpieczeniowych przez organizacje sieciowe [w]

Strategie i logistyka organizacji sieciowych, J. Witkowski (red.), Prace Naukowe Akademii Ekonomicznej im. O. Langego we Wrocáawiu 1078, 364–365.

Plichta J., 2003: Internet jako nowy kanaá komunikacji i dystrybucji usáug ubezpieczeniowych

– uwarunkowania i perspektywy rozwoju, Prace z zakresu handlu i inwestycji rynkowych, Zeszyty Naukowe Akademii Ekonomicznej w Krakowie 624, 123.

ZieliĔska-Kurpiel B., 2004: Dystrybucja ubezpieczeĔ na Īycie w Polsce poprzez sieü poĞredników

ubezpieczeniowych a alternatywne kanaáy dystrybucji, Studia i Prace Kolegium

Zarządzania i Finansów, Zeszyt Naukowy Szkoáy gáównej Handlowej w Warszawie 51,

96–104.

25

J. Iwaszkiewicz-Góralska

Adres do korespondencji:

mgr Justyna Iwaszkiewicz-Góralska

UNIQA TU na ĩycie S. A. w Szczecinie

al. Wojska Polskiego 47

70-473 Szczecin

tel. (+48) 509 903 200

e-mail: [email protected]

26