Rachunkowość zarządcza

Wykorzystanie rachunku kosztów zmiennych

1. Zmienność kosztów w długim i krótkim okresie

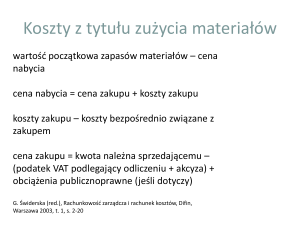

Rachunek kosztów zmiennych

i analiza koszty rozmiary produkcji zysk (CVP)

2. Podejmowanie decyzji w krótkim okresie

1. Specjalne decyzje cenowe

2. Decyzje optymalizacyjne w przypadku występowania tzw. wąskich gardeł

3. Analiza wrażliwości

Dr Marcin Pielaszek

1. Dźwignia operacyjna

2. Wskaźnik marży na pokrycie

4. Analiza punktu krytycznego

5. Segmentowe rachunki wyników

6. Wyznaczanie kosztów stałych i zmiennych

Rachunkowość zarządcza

2

Ograniczenia rachunku kosztów pełnych przy

podejmowaniu decyzji

Nie wszystkie koszty są istotne z punktu widzenia podejmowania decyzji w

krótkim okresie

Koszty zużywanych

zasobów

Pomieszczenia

Zmienność kosztów

Koszty słabo reagują

na podejmowane decyzje

Maszyny i Urządzenia

Pracownicy

Materiały

Koszty silnie reagują

na podejmowane decyzje

Horyzont czasowy podejmowanych decyzji

Rachunkowość zarządcza

4

© Zespół Katedry Rachunkowości Menedżerskiej SGH

1

Rachunkowość zarządcza

Rachunek kosztów zmiennych

Graficzna prezentacja kosztów stałych i zmiennych

Rachunek kosztów zmiennych jest narzędziem krótkookresowego zarządzania

kosztami w przedsiębiorstwie wykorzystującym podział kosztów na koszty stałe i

koszty zmienne w stosunku do wielkości produkcji, gdzie:

K

Koszty

całkowite

Koszty zmienne:

Koszty, które zmieniają się proporcjonalnie do zmian w wielkości produkcji

Koszty zmienne

Koszty stałe

Koszty, które nie zmieniają się w ramach określonego przedziału zdolności

produkcyjnych

Koszty stałe

Szt.

Rachunkowość zarządcza

Rachunkowość zarządcza

5

6

Podstawowy wzór prezentacji kosztów w rachunku

kosztów zmiennych

Koszty stałe i zmienne a koszty pośrednie i bezpośrednie

KOSTKA DEYHLEGO

Przychody ze sprzedaży

- Koszty zmienne*

Materiały

Marża na pokrycie (kosztów stałych)

- Koszty stałe

Koszty zmienne

Wynik ze sprzedaży

Robocizna

bezpośrednia

* Zarówno koszty zmienne produkcyjne (np. materiały),

jak też koszty zmienne sprzedaży (np. prowizje handlowców)

Koszty bezpośrednie

Koszty stałe

Amortyzacja

maszyny

Rachunek kosztów pełnych

Koszty pośrednie

Przychody ze sprzedaży

Koszty wytworzenia sprzedanych produktów

Marża brutto

Koszty nieprodukcyjne

Wynik ze sprzedaży

długoterminowy

krótkoterminowy

Horyzont czasowy podejmowanych decyzji

Źródło: A. Deyhle, Controller-Praxis, cz I, wyd 5

Rachunkowość zarządcza

Rachunkowość zarządcza

7

© Zespół Katedry Rachunkowości Menedżerskiej SGH

8

2

Rachunkowość zarządcza

Specjalne decyzje cenowe - przykład

1. Przedsiębiorstwo A produkuje produkt X

2. Praktyczne zdolności produkcyjne wynoszą 12.000 szt.

3. Planowana produkcja i sprzedaż wynosi 10.000 szt. po cenie 3,5 zł

4. Jednostkowy koszt zmienny wynosi 2 zł.

Specjalne decyzje cenowe

5. Koszty stałe wynoszą 10.000 zł

Rachunkowość zarządcza

10

Rachunek kosztów zmiennych

Rachunek kosztów zmiennych - przykładowa decyzja

Przychody ze sprzedaży (10.000 × 3,5)

+ 35.000 zł

1. Przedsiębiorstwo A produkuje produkt X

(10.000 × 2,0)

– 20.000 zł

2. Praktyczne zdolności produkcyjne wynoszą 12.000 szt.

Marża na pokrycie (kosztów stałych)

+ 15.000 zł

3. Planowana produkcja i sprzedaż wynosi 10.000 szt. po cenie 3,5 zł

- Koszty stałe

– 10.000 zł

4. Jednostkowy koszt zmienny wynosi 2 zł.

- Koszty zmienne

Wynik ze sprzedaży

+ 5.000 zł

5. Koszty stałe wynoszą 10.000 zł

6.

Koszty całkowite = 30.000

JKP = 3,0

Rachunkowość zarządcza

Czy należy przyjąć zlecenie?

Rachunkowość zarządcza

11

© Zespół Katedry Rachunkowości Menedżerskiej SGH

Jednostka otrzymała propozycje sprzedaży 1.000 szt. produktu

po cenie 2,5.

12

3

Rachunkowość zarządcza

Rachunek kosztów zmiennych

Przychody ze sprzedaży (1000 × 2,5)

+ 2.500 zł

(1000 × 2,0)

- 2.000 zł

- Koszty zmienne

Marża na pokrycie (kosztów stałych)

+

Koszty stałe

500 zł

-

Wynik na sprzedaży

+

Optymalizacja struktury asortymentowej

500 zł

Rachunkowość zarządcza

13

Przykład - optymalizacja struktury asortymentowej

Decyzje w przypadku braku wolnych mocy produkcyjnych

1. Przedsiębiorstwo sprzedaje 3 produkty A, B, C.

2. Popyt na poszczególne produkty wynosi odpowiednio 100, 200 i 300 szt., a

normatywny czas wytwarzania: 1, 2 i 5 m/h.

W przypadku braku wolnych mocy produkcyjnych (np. wąskie gardła) należy

kierować się kryterium maksymalizacji marży na pokrycie.

3. Marża na pokrycie na poszczególnych produktach kształtuje się

następująco:

Produkt A

Cena

Produkt B

Produkt C

100

120

Koszty zmienne wytworzenia

45

60

110

30

Marża na pokrycie

55

60

80

4. Wynik brutto ze sprzedaży na poszczególnych produktach kształtuje się

następująco:

Produkt A

Produkt B

Produkt C

Cena

Rachunkowość zarządcza

15

© Zespół Katedry Rachunkowości Menedżerskiej SGH

100

120

Koszty pełne wytworzenia*

55

80

110

80

Marża brutto

45

40

30

* Koszty zmienne plus 10 zł kosztów stałych na 1 mh

4

Rachunkowość zarządcza

Przykład - optymalizacja struktury asortymentowej

Problem 1

Z powodu przejściowego ograniczenia dostępnej powierzchni magazynowej

przedsiębiorstwo jest zmuszone ograniczyć produkcję do 400 szt. w miesiącu

Które produkty należy wybrać do produkcji. Ograniczenie rozmiarów

produkcji nie wpłynie na poziom kosztów stałych

Problem 2

Z powodu awarii maszyny pojawił się czynnik ograniczający w postaci

dostępnego czasu pracy maszyn i urządzeń, który wynosi obecnie 900 m/h

Analiza wrażliwości

Które produkty należy wybrać do produkcji. Ograniczenie rozmiarów

produkcji nie wpłynie na poziom kosztów stałych.

Analiza wrażliwości - dźwignia operacyjna

Przykład

Dźwignia operacyjna

1. Przedsiębiorstwo X funkcjonuje na szybko rosnącym rynku markowych

dóbr konsumpcyjnych (wzrost około 50% rocznie)

Zjawisko, które polega na tym, że wynik zmienia się silniej niż przychody ze

sprzedaży

2. W strukturze kosztów przedsiębiorstwa przeważają koszty stałe

obejmujące wynagrodzenia wysokokwalifikowanych pracowników,

nakłady na badania i rozwój oraz nakłady na tworzenie marki handlowej

3. Rachunek wyników:

Siła dźwigni operacyjnej

Obecnie

Zależna od struktury kosztów. Im więcej kosztów stałych tym silniejszy efekt

dźwigni operacyjnej

Miernik siły dźwigni operacyjnej

Stopień dźwigni operacyjnej (SDO)

Przychody ze sprzedaży

5.000.000

Koszty zmienne

1.000.000

Marża na pokrycie

4.000.000

Koszty stałe

3.000.000

Wynik ze sprzedaży

1.000.000

4. Ocenić strukturę kosztów przedsiębiorstwa biorąc pod uwagę

perspektywy dla rynku przedsiębiorstwa

Rachunkowość zarządcza

Rachunkowość zarządcza

19

© Zespół Katedry Rachunkowości Menedżerskiej SGH

20

5

Rachunkowość zarządcza

Rozwiązanie przykładu

Analiza wrażliwości – wskaźnik marży na pokrycie

SDO = 4.000.000 / 1.000.000 = 4

1. Jest wskaźnikiem rentowności

Wzrost sprzedaży o 50% spowoduje wzrost wyniku o 200%

Przychody ze sprzedaży

7.500.000

Koszty zmienne

1.500.000

Marża na pokrycie

6.000.000

Koszty stałe

3.000.000

Wynik ze sprzedaży

3.000.000

2. Pokazuje o jaki % zmiany w przychodach ze sprzedaży zmieni się wynik ze

sprzedaży

Wzrost sprzedaży o 2.500.000 zł powoduje wzrost wyniku o 2.000.000 zł

Rachunkowość zarządcza

Rachunkowość zarządcza

21

22

Analiza punktu krytycznego

1. Jaka musi być wielkość / wartość sprzedaży, żeby pokryć wszystkie

koszty przedsiębiorstwa lub

2. Jaka musi być marża na pokrycie, żeby pokryć koszty stałe

przedsiębiorstwa

Przychody

K

Koszty

całkowite

Analiza punktu krytycznego

3.000.000

Koszty zmienne

MNP = 3.000.000

Koszty stałe

Szt.

Rachunkowość zarządcza

24

© Zespół Katedry Rachunkowości Menedżerskiej SGH

6

Rachunkowość zarządcza

Wzory

Segmentowy rachunek marż pokrycia

Rachunkowość zarządcza

25

Definicja segmentu

Segmentowy rachunek marż pokrycia

Segment: wydzielona część organizacji, której można przyporządkować

właściwe jej przychody i koszty

• Produkty

Przychody ze sprzedaży

• Linie produktowe

• Wydziały

- Koszty zmienne segmentu

• Zakłady

• Klienci

Marża na pokrycie kosztów stałych segmentu (Marża I)

• Kanały dystrybucji

• Rynki branżowe

- Koszty stałe segmentu

• Rynki geograficzne

Marża segmentu (Marża II)

W segmentowym rachunku marż pokrycia zakłada się, że w przypadku

likwidacji segmentu, wszystkie jego koszty powinny zniknąć

Rachunkowość zarządcza

Rachunkowość zarządcza

27

© Zespół Katedry Rachunkowości Menedżerskiej SGH

28

7

Rachunkowość zarządcza

Segmentowy rachunek marż pokrycia

Segmentowy rachunek marż pokrycia - ilustracja

Segmenty niższego rzędu

Przychody ze sprzedaży segmentu

Rynek A

(tylko hurt)

Przychody ze sprzedaży segmentu

Hurt (H)

rynek B

Detal (D)

rynek B

Rynek

B (H+D)

Firma

- Koszty zmienne segmentu

- Koszty zmienne segmentu

Przychody ze sprzedaży

4 000 000

3 000 000

3 000 000

6 000 000

10 000 000

MNP kosztów stałych segmentu (I)

MNP kosztów stałych segmentu (I)

Koszty zmienne

2 400 000

1 800 000

1 800 000

3 600 000

6 000 000

- Koszty stałe segmentu

- Koszty stałe segmentu

1 600 000

1 200 000

1 200 000

2 400 000

4 000 000

Marża segmentu (II)

Marża segmentu (II)

Marża na pokrycie

kosztów kanału dystryb.

Koszty stałe kanału dystr.

1 000 000

700 000

1 300 000

2 000 000

3 000 000

Marża kanału dystrybucji

600 000

500 000

- 100 000

400 000

1 000 000

300 000

300 000

Segment wyższego rzędu

Marża segmentów niższego rzędu (I)

Koszty stałe rynku

Koszty stałe segmentu wyższego rzędu

Marża rynku

Marża segmentu wyższego rzędu (II)

Koszty stałe firmy

600 000

100 000

700 000

1 700 000

- 1 000 000

Marża firmy

Rachunkowość zarządcza

Rachunkowość zarządcza

29

30

Rzeczywiste zachowanie się niektórych kosztów

(Koszty zmienne)

(Koszty progresywnie

zmienne)

(Koszty degresywniezmienne)

Wyznaczanie kosztów stałych i zmiennych

(Koszty stałe)

(Koszty skokowostałe)

(Koszty mieszane)

Rachunkowość zarządcza

32

© Zespół Katedry Rachunkowości Menedżerskiej SGH

8

Rachunkowość zarządcza

Ekonomiczny i księgowy model zmienności kosztów

zł

Jak ustalić ile wynoszą koszty zmienne a ile koszty stałe?

Model

ekonomiczny

1. Metoda księgowa

Model

księgowy

2. Metody statystyczne

• Metoda wizualna

• Metoda dwóch punktów

• Metoda najmniejszych kwadratów

Szt.

Rachunkowość zarządcza

Rachunkowość zarządcza

33

Jak ustalić ile wynoszą koszty zmienne a ile koszty stałe?

Przykład liczbowy

34

Wyznaczanie kosztów stałych i zmiennych

Metoda wizualna

Załóżmy, że dla różnych poziomów działalności koszty kształtują się w

sposób następujący

zł

Wielkość produkcji

Koszty

całkowite

jkz = (290.000 – 30.000) / 1.000 = 260

K = 260*X + 30.000

290.000

Koszty

stałe ≈

30.000

1.000 szt.

Rachunkowość zarządcza

Rachunkowość zarządcza

35

© Zespół Katedry Rachunkowości Menedżerskiej SGH

36

9

Rachunkowość zarządcza

Wyznaczanie kosztów stałych i zmiennych

Metoda dwóch punktów

zł

Koszty

całkowite

Wyznaczanie kosztów stałych i zmiennych

Metoda regresji liniowej (najmniejszych kwadratów)

jkz = 290.000 - 182.800

= 268,00

1000 - 600

KS = 290.000 – 1.000*268= 22.000

zł

K = 268*X + 22.000

290.000

182.800

Koszty

stałe

22.000

600

1.000

szt.

Rachunkowość zarządcza

Rachunkowość zarządcza

37

Wyznaczanie kosztów stałych i zmiennych

Metoda regresji liniowej (najmniejszych kwadratów)

38

Metoda regresji liniowej (najmniejszych kwadratów)

zł

K = 266*X + 23.002

Koszty

stałe

23.002

Rachunkowość zarządcza

Rachunkowość zarządcza

39

© Zespół Katedry Rachunkowości Menedżerskiej SGH

40

10

Rachunkowość zarządcza

Wyznaczanie kosztów stałych i zmiennych dla całego

przedsiębiorstwa

Metoda regresji liniowej dla produkcji wieloasortymentowej

W przypadku produkcji wieloasortymentowej nośnik zmienności oparty o wielkość

produkcji zastępuje się zwykle nośnikiem opartym o czas pracy np. rh lub mh

W przypadku przedsiębiorstwa produkującego wiele różnych produktów w

celu wyznaczenia kosztów stałych i zmiennych można:

Przykład

Poniższe zestawienie przedstawia wykorzystanie czasu pracy maszyn (m/h) i

czasu pracy robotników bezpośrednio produkcyjnych (r/h) przy różnych

rozmiarach działalności:

1. Uzależnić poziom zmienności od innego czynnika niż wielkość produkcji

np. liczby roboczogodzin, maszynogodzin

Poziom kosztów

2. Uzależnić poziom zmienności kosztów od poziomu przychodów ze

sprzedaży (wzrost sprzedaży powoduje wzrost kosztów)

Ilość m/h

Ilość r/h

570

100

110

720

200

380

970

300

700

1.420

400

750

1.670

500

850

Rachunkowość zarządcza

Rachunkowość zarządcza

41

42

Ustalenie kosztów zmiennych na podstawie analizy

zmienności przychodów ze sprzedaży - ilustracja

Metoda regresji liniowe dla produkcji wieloasortymentowej

Nośnik kosztów oparty o ilość maszynogodzin lepiej oddaje zachowanie się

kosztów całkowitych, niż nośnik oparty o roboczogodziny

Rachunek zysków i strat dla pewnego przedsiębiorstwa za 4 kwartały

(w tysiącach złotych) przedstawia się następująco:

I kwartał II kwartał III kwartał IV kwartał Razem

Przychody ze sprzedaży

100 000

110 000

120 000

130 000

460 000

Koszt wytworzenia

sprzedanych produktów

26 000

34 000

35 000

40 000

135 000

Marża brutto

74 000

76 000

85 000

90 000

325 000

Koszty sprzedaży

20 000

21 000

23 000

24 000

88 000

Koszty ogólnego zarządu

30 000

31 000

31 000

32 000

124 000

Wynik ze sprzedaży

24 000

24 000

31 000

34 000

113 000

Korzystając z arkusza kalkulacyjnego Excel proszę ustalić koszty stałe i zmienne

na poziomie całej firmy

Rachunkowość zarządcza

Rachunkowość zarządcza

43

© Zespół Katedry Rachunkowości Menedżerskiej SGH

44

11