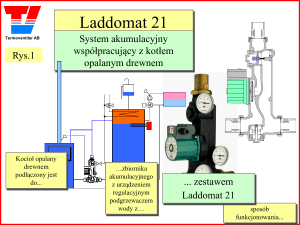

Zmiany mikroekonomicznych

filarów wzrostu

w latach 2000-2005 w Polsce

Jan Macieja, Instytut Nauk Ekonomicznych PAN

Zygmunt Bieńko, Centrum Informacji Społ.-Gospodarczej MG

Warszawa – czerwiec, 2006

Wprowadzenie

Zrozumienie przyczyn decyzji podażowych przedsiębiorstw jest ważnym warunkiem

zrozumienia mechanizmu wzrostu gospodarczego.

1. Filary wzrostu gospodarczego:

a) tempo wzrostu zasobów siły roboczej,

b) tempo zmian kapitału ludzkiego,

c) zmiany kapitału trwałego (mierzone nakładami na nowe obiekty

majątkowe oraz ich ulepszania),

d) redukcja kosztów realnych mierzona:

1) stopą zwrotu brutto na aktywach,

2) wydajnością pracy; mierzy również tempo zmian zasobów kapitału ludzkiego

w firmach,

3) relacją produkcji dodanej do łącznego zużycia kapitału ludzkiego,

trwałego i finansowego (TFP),

e) stopa zwrotu netto na kapitale własnym.

Wniosek: Na pięć filarów wzrostu, trzy: c, d, e oraz częściowo b kształtowane są

przez przedsiębiorstwa i zmiany ich wartości numerycznych w największym stopniu

wyznaczają tempo wzrostu PKB.

2. Kilka wniosków w teorii decyzji podażowych

przedsiębiorstw.

a. Przy cenie wyznaczonej przez rynek wielkość produkcji (PKB) zależy od kosztów wytwarzania

ponoszonych przez przedsiębiorstwo.

b. Wraz ze wzrostem PKB rośnie ogólny popyt na wytwarzane dobra i usługi, co wywołuje:

pewien wzrost ich cen zwiększa motywację do powiększenia produkcji wzrost PKB

zbija

koszty wskutek korzyści skali produkcji podnosi stopę zwrotu,

c. Stały niewielki wzrost cen :

- nie zachęca do odkładania zakupów,

- zwiększa podaż bez ryzyka spadku dochodów,

- zwiększa stopę zwrotu.

3. Wniosek końcowy:

Długotrwały wzrost PKB wyznaczany jest długookresową stopą zwrotu na kapitale własnym,

gdyż to ona decyduje o kierunkach przeznaczenia oszczędności. O poziomie inwestowania

decyduje nie tylko wysokość stopy zwrotu, ale również pewność zwrotu, wyznaczana ryzykiem

inwestycyjnym - politycznym, a zwłaszcza wynikającym ze stanu finansów publicznych.

Popatrzmy teraz

jak powyższe procesy i mechanizmy kształtowały się

w latach 2000-2005?

Sprzedaż og.

Eksport

Wynik fin.og.

EBITDA

Wynik operac.

400

350

300

250

200

150

100

50

0

20

03

20 I

03

I

20 I

03

20 III

03

IV

20

04

20 I

04

I

20 I

04

20 III

04

IV

20

05

20 I

05

I

20 I

05

20 III

05

IV

mld. zł

OKRES

2003 I

2003 II

2003 III

2003 IV

2004 I

2004 II

2004 III

2004 IV

2005 I

2005 II

2005 III

2005 IV

Sprzedaż

ogółem Eksport Wynik operac.Wynik fin.og.EBITDA

237 35

11

6 22

255 37

11

9 23

270 40

14

10 26

295 45

12

5 24

282 48

19

17 31

304 51

21

22 34

312 48

21

21 33

334 51

13

17 26

290 47

17

15 29

318 53

19

18 32

329 52

19

19 32

360 57

15

15 28

kw artały w latach 2003 - 2005

Rys.1 Z rysunku 1 wynika, że:

I. w okresie IV 2003 – IV 2005:

1.

wartość sprzedaży rosła w postępie geometrycznym, ze spadkami tempa w I kwartale każdego roku.

2.

szybciej od sprzedaży (1,22) rósł eksport (1,27), poprawił się się wynik operacyjny (1,25), a zwłaszcza wynik finansowy netto (3,00).

Wolniej rosła EBITDA (1,17).

3.

skokowy wzrost wyniku finansowego netto nastąpił w I kw. 2004.

II. W IV kwartale 2005 roku miał miejsce:

1.

wzrost sprzedaży (1,09 w st. do III 2005 i o 1,08 w st. do IV 2004);

2.

wzrost eksportu (odpowiednio 1,10 oraz 1,12);

3. pogorszenie wyniku operacyjnego i wyniku finansowego netto; spadek EBITDA. Podobnie było w IV kw. 2003 i IV kw. 2004.

Czy są podstawy do hipotezy, że spadek efektywności w IV kw. jest zjawiskiem sezonowym, czy zapowiedzią zmiany cyklu?

6,39%

4,49%

5,49%

5,70%

5,68%

III

6,63%

20

05

6,10%

I

4,11%

20

05

4,98%

7,00%

6,00%

5,00%

4,00%

3,00%

2,00%

1,00%

0,00%

III

4,13%

RS

20

04

4,25%

I

2003 I

2003 II

2003 III

2003 IV

2004 I

2004 II

2004 III

2004 IV

2005 I

2005 II

2005 III

2005 IV

20

04

2,71%

III

2002 IV

20

03

3,92%

I

2002 III

20

03

3,18%

III

2002 II

Rentowność Sprzedaży br.

20

02

3,12%

I

2002 I

20

02

RS

wsk.rentown. br. w %

Okres

kwartały lat 2003 - 2005

4,80%

Rys. 2.

Z wykresu wynika, że:

•w okresie IV 2002 do IV 2005 rentowność wzrosła 1,73 razy (przychodów ze sprzedaży 1,22);

•w IV kw. 2005 w stosunku do III kw. 2005 rentowność obniżyła się o 17,3%;

•spadek rentowności występował też w IV kw. 2002, 2003, 2004.

Rentowność sprzedaży mierzy bieżącą efektywność; nie uwzględnia dotacji, zysków i strat nadzwyczajnych. Ma większą wartość

prognostyczną od zysku netto.

Rys. 3.

W okresie IV 2003 – IV 2005 poziom zapasów ogółem

powiększył się 1,29 razy, z. materiałów 1,37 razy, z.

półproduktów 1,27 razy, produktów i towarów 1,25. Szybszy

przyrost zapasów materiałów (1,37) od przychodów ze sprzedaży

(1,22) i zapasów ogółem (1,29) pozwala na postawienie

hipotezy, że część nakładów inwestycyjnych wliczana jest w

koszty, czyli, ze nakłady inwestycyjne są wyższe od

wykazywanych przez statystykę.

W IV kw. 2005 w porównaniu do III kw. 2005 wzrostowi

sprzedaży 1,09 towarzyszył wzrost zapasów ogółem 1,03,

z. materiałów 1,09, z. półproduktów 0,93, z. produktów i

towarów 1,07.

POZIOM ZAPASÓW W GOSPODARCE

mld. zł

OKRES ZAP.OGÓŁEM Z.MATERIAŁÓW Z.PÓŁPROD. Z.PRODUKTÓWZ.TOW.

2003 I

82

24

12

15

29

2003 II

82

25

12

15

29

2003 III

84

27

13

14

30

2003 IV

83

27

11

16

28

2004 I

88

27

12

16

31

2004 II

92

29

13

15

32

2004 III

98

32

14

16

33

2004 IV

98

32

12

19

33

2005 I

99

31

13

18

34

2005 II

101

32

15

18

34

2005 III

104

34

15

18

35

2005 IV

107

37

14

20

35

ZAP.OGÓŁEM

Z.MATERIAŁÓW

Z.PRODUKTÓW

Z.TOW.

Z.PÓŁPROD.

120

100

80

60

40

20

0

2003 2003 2003 2003 2004 2004 2004 2004 2005 2005 2005 2005

I II III IV I II III IV I II III IV

kwartały w latach 2003 - 2005

50,22%

36,78%

32,56%

54,28%

21,01%

18,55%

19,40%

18,96%

27,18%

18,67%

18,07%

20,08%

0,05

0,05

0,05

0,04

0,05

0,04

0,04

0,04

0,04

0,04

0,04

0,04

0,22

0,20

0,18

0,19

0,21

0,20

0,18

0,19

0,21

0,20

0,19

0,19

OZPO-obc.zysku przed opodatk.

Pod. w KDO - udział pod. i opłat w K.dział.oper.

KU w K.rob.- udział kosztów ubezp. w kosztach roboc.

OZPO

Pod.w KDO

KU w K.rob.

60,00%

50,00%

40,00%

30,00%

20,00%

10,00%

0,00%

20

03

20 I

03

20 II

03

20 III

03

IV

20

04

20 I

04

20 II

04

20 III

04

IV

20

05

20 I

05

20 II

05

20 III

05

IV

OZPO

KU w

K.rob.

wartości wskazników

Okres

2003 I

2003 II

2003 III

2003 IV

2004 I

2004 II

2004 III

2004 IV

2005 I

2005 II

2005 III

2005 IV

Pod.w

KDO

kwartały lat 2003 - 2005

Rys. 4

Rysunek pokazuje:

• gwałtowny spadek obciążeń zysku brutto w I kwartale 2004 roku; w IV kw. 2005 w stosunku do III

kw. 2005 obciążenia wzrosły 1,11 razy;

• niezmienny udział podatków lokalnych w kosztach;

• praktycznie niezmienny udział kosztów ubezpieczeń społ. w kosztach robocizny.

Świadcz.dla budż.

29,9

27,0

27,5

29,9

31,4

33,1

34,2

36,0

39,8

33,6

34,3

37,4

Świadcz.dla budż.

45,0

40,0

35,0

30,0

mld. zł

Okres

2003 I

2003 II

2003 III

2003 IV

2004 I

2004 II

2004 III

2004 IV

2005 I

2005 II

2005 III

2005 IV

25,0

20,0

15,0

10,0

5,0

0,0

2003 2003 2003 2003 2004 2004 2004 2004 2005 2005 2005 2005

I

II

III

IV

I

II

III

IV

I

II

III

IV

kwartały lat 2003 - 2005

Rys. 5. Polska „krzywa Laffera”

Rysunek pokazuje, że:

• znaczącemu obniżeniu stawki podatku w I kw. 2004r. towarzyszył wzrost wpływów do

budżetu

mld. zł

OKRES Nal.k.term. Zob.k.termin. Wsk.pokr.zob.

2003 I

163

262

47

2003 II

166

266

47

2003 III

171

265

53

2003 IV

171

275

49

2004 I

177

271

64

2004 II

179

271

69

2004 III

183

271

68

2004 IV

180

276

53

2005 I

173

267

63

2005 II

186

283

65

2005 III

179

275

64

2005 IV

198

298

54

Wsk.pokr.zob. w promilach = EBITDA : Zobow.og.

Nal.k.term.

Zob.k.termin.

Wsk.pokr.zob.

350

300

250

200

150

100

50

0

2003 2003 2003 2003 2004 2004 2004 2004 2005 2005 2005 2005

I II III IV I II III IV I II III IV

kwartały w latach 2003 - 2005

Rys.6.

W okresie: IV kw. 2003 do IV kw. 2005

należności rosły szybciej (1,16) od zobowiązań (1,08), co jest oznaką statystycznej poprawy płynności finansowej w badanych

przedsiębiorstwach;

wzrósł wskaźnik pokrycia zobowiązań (1,10 razy), mierzony relacją EBITDA (wynik operacyjny + amortyzacja)/do zobowiązań

ogółem.

W IV kw. 2005 w stosunku do III kw. 2005:

należności wzrosły 1,11 razy, zobowiązania 1,08 razy;

wskaźnik pokrycia zobowiązań obniżył się o 15,2%.

Pasywa

Zob.:Pas.w %

Akt.-Zob.

1200

1000

mld. zł

OKRES Pasywa Zobow.og. Zob.:Pas.wAkt.-Zob.

%

2003 I

881

463

53 418

2003 II

901

481

53 421

2003 III

922

485

53 437

2003 IV

966

499

52 467

2004 I

952

485

51 467

2004 II

989

488

49 501

2004 III

985

489

50 497

2004 IV

1001

486

49 515

2005 I

971

462

48 509

2005 II

1029

490

48 539

2005 III

1000

503

50 497

2005 IV

1095

520

47 575

Zobow.og.

800

600

400

200

0

2003 2003 2003 2003 2004 2004 2004 2004 2005 2005 2005 2005

I II III IV I II III IV I II III IV

kwartały w latach 2003 - 2005

Rys. 7. W okresie: IV kw. 2003 – IV kw. 2005

aktywa wzrosły 1,13 razy, co oznacza, że powiększył się o 13% zasób kapitału, a tym samym umocnił się jeden z trzech

mikroekonomicznych filarów wzrostu;

• zmalał udział zobowiązań w pasywach o 9%, co stanowi dodatkowy dowód na poprawę sytuacji finansowej w badanych firmach;

• wzrosła księgowa wartość firm o 23%. Jest ona różnicą pomiędzy sumą aktywów, a sumą zobowiązań i równa się wielkości kapitałów

własnych i niepodzielonego zysku.

W IV kw. 2005 w stosunku do III kw. 2005:

aktywa wzrosły o 9,5%, o tyle zmniejszył się udział zobowiązań w pasywach;

księgowa wartość firm wzrosła o 15,7%. W całym okresie 2003 – 2005 notowano szybki wzrost wartości firm.

Rys. 8a.

KUP/P

Udział kosztów uzyskania przychodów w

przychodach ogółem, w gospodarce

kwartały lat 2002-2005

KUP/P = Udział kosztów uzyskania przychodów w przychodach ogółem

20

05

III

20

05

I

20

04

III

20

04

I

20

03

III

20

03

I

20

02

III

1,04

1,02

1

0,98

0,96

0,94

0,92

0,9

20

02

I

0,99

1

0,99

1,02

0,99

0,98

0,98

1

0,95

0,94

0,95

0,96

0,96

0,96

0,95

0,97

wskażnik udziału

Okres

2002 I

2002 II

2002 III

2002 IV

2003 I

2003 II

2003 III

2003 IV

2004 I

2004 II

2004 III

2004 IV

2005 I

2005 II

2005 III

2005 IV

WP

2003 I

2003 II

2003 III

2003 IV

2004 I

2004 II

2004 III

2004 IV

2005 I

2005 II

2005 III

2005 IV

17

25

20

18

19

20

20

21

21

21

20

WP

15

10

5

0

20

05

III

17

20

05

I

2002 IV

20

04

III

17

20

04

I

2002 III

20

03

III

16

20

03

I

2002 II

Wydajność pracy w gospodarce

20

02

III

15

20

02

I

2002 I

tys. zł

Okres

21

21

kwartały w latach 2002 - 2005

22

Rys. 8.b. Wydajność pracy mierzona jest relacją produkcji dodanej (przychody ze sprzedaży pomniejszone o koszty materiałów i

energii, usług obcych i wartość zakupionych towarów w celu odsprzedaży)/do średniego zatrudnienia.

Z badań wynika, że w okresie IV kw. 2005 do IV kw. 2002:

nastąpił wzrost wydajności pracy o 29% w ciągu zaledwie 4 lat. (W USA w ciągu ostatniego wieku wydajność pracy rosła 1,5%

rocznie);

• w kw. IV 2005 do III kw. 2005 wydajność wzrosła o 4,8%;

wzrost wydajności (1,29) był nieco wyższy od wzrostu przychodów (1,22). Oznacza to, że znacznemu powiększeniu przychodów nie

towarzyszyło tworzenie miejsc pracy.

(Wzrost wydajności przeciwdziała spadkowej tendencji stopy zwrotu, sprzyjając ciągłości wzrostu gospodarczego).

TFP

1,31

1,45

1,38

1,35

1,37

20

02

1,31

20

02

I

1,20

III

1,10

I

1,22

20

05

1,21

20

05

1,12

III

2003 I

2003 II

2003 III

2003 IV

2004 I

2004 II

2004 III

2004 IV

2005 I

2005 II

2005 III

2005 IV

TFP

1,60

1,40

1,20

1,00

0,80

0,60

0,40

0,20

0,00

20

04

1,03

I

2002 IV

20

04

1,12

III

2002 III

I

1,07

20

03

2002 II

TFP w Gospodarce Polski ogółem

20

03

1,10

III

2002 I

wartość wskażnika

Okres

kwartały w latach 2002 - 2005

1,29

Rys. 9.

TFP równa się relacji produkcji dodanej do łącznej wielkości amortyzacji, płac i narzutów na płace oraz kosztów finansowych.

Z rysunku wynika, że porównując dane za IV kw. 2005 z danymi za IV kw. 2002 nastąpiła poprawa łącznej efektywności wykorzystania

kapitału ludzkiego, rzeczowego i finansowego o 25%. (W USA w ciągu ostatniego wieku roczna poprawa wynosiła ok.. 1,5%).

TFP jest najlepszą miarą spadku kosztów realnych – najważniejszego mikroekonomicznego filaru wzrostu, wyznaczającego poziom

stopy zwrotu na zainwestowanym kapitale.

Spadek poziomu TFP w IV kwartale 2002, 2003, 2004 i 2005 może być wynikiem bardziej precyzyjnej sprawozdawczości niż w innych

okresach.

ROAbr.% ROEn.%

0,72%

0,76%

0,94%

1,28%

1,08%

1,54%

0,53%

0,50%

1,82%

2,92%

2,18%

3,50%

2,10%

3,36%

1,70%

2,68%

1,55%

2,16%

1,75%

2,72%

1,91%

3,15%

1,32%

2,00%

ROAbr.%

wartości procentowe

OKRES

2003 I

2003 II

2003 III

2003 IV

2004 I

2004 II

2004 III

2004 IV

2005 I

2005 II

2005 III

2005 IV

ROEn.%

4,00%

3,50%

3,00%

2,50%

2,00%

1,50%

1,00%

0,50%

0,00%

2003 2003 2003 2003 2004 2004 2004 2004 2005 2005 2005 2005

I

II III IV

I

II III IV

I

II

III IV

kwartały w latach 2003 - 2005

Rys. 10. Z wykresu wynika, że:

nastąpił wzrost stopu zwrotu brutto z aktywów wraz ze spadkiem stopy opodatkowania w I kwartale 2004 r. W IV kw. 2005 była

2,5 razy wyższa niż w IV kw. 2003;

•

nastąpił gwałtowny wzrost stopy zwrotu netto z zainwestowanych kapitałów własnych (4 razy), czyli znacząco wzmocnił się

kolejny mikroekonomiczny filar wzrostu gospodarczego;

wysokiemu wzrostowi stopy zwrotu nie towarzyszył wzrost nakładów inwestycyjnych. Prawdopodobnie do 2004 r. w tej grupie

przedsiębiorstw większość zysków realizowana była poza granicami Polski i w szarej strefie. Realna stopa zwrotu mogła nie ulec

zmianie wraz ze zmianą stopy nominalnej;

znacząco niższy poziom ROA i ROE w IV kw. 2003, 2004 i 2005 r. prawdopodobnie jest wynikiem niedoskonałości statystyki.

Uwaga: w IV kw. 2005 r. wsk.ROE był o 37,5% niższy niż w III kw. 2005 r., ale był też o 25,4% niższy niż w IV kw. 2004 r., co już nie

jest błędem statystycznym.

Dwa fundamentalne pytania:

1)

Dlaczego gwałtownemu wzrostowi ROE nie towarzyszył wzrost inwestycji? Hipoteza 1. Realna stopa zwrotu nie uległa tak

znacznej zmianie jak stopa nominalna. Hipoteza 2. Główną przyczynę stanowi wysokie ryzyko inwestycyjne.

2) Czy spadek ROE i obserwowany w IV kw. 2005 r. szybszy wzrost kosztów robocizny niż wydajności może – a zwłaszcza kiedy doprowadzić do zmiany ścieżki wzrostowej PKB?

WSKAŹNIK PRODUKTYWNOŚCI ZASOBÓW (TPF)

wg sekcji PKD

1,60

1,40

C - GÓRN.

1,20

D - PRZETW.

1,00

E - MEDIA

0,80

F - BUDOWN.

0,60

G - HANDEL

0,40

GOSPODARKA

0,20

0,00

2000

2001

2002

2003

2004

2005

lata

Rys. 11

Z rys. 11 wynika, że w ciągu niespełna 4 lat nastąpiło pewne zwiększenie sektorowego zróżnicowania TFP. Największą

produktywnością angażowanego kapitału wykazał się handel. Najniższą poprawę efektywności odnotował sektor, w którym

konkurencja między firmami jest najniższa, czyli górnictwo.

Opłacenie wzrostu wydajności pracy wzrostem

kosztów pracy

Wyd.pracy

Koszty pracy

Wsk.opłac.

25,00

20,00

15,00

10,00

kwartały w latach 2002 - 2005

Rys. 12. Dynamika zmian kosztów robocizny i wydajności pracy

(koszty robocizny = wynagrodzenia, ubezpieczenia społeczne i inne świadczenia; wydajność pracy mierzona jest produkcją dodaną).

W okresie I kw. 2002 – IV kw. 2005:

wydajność pracy wzrosła 1,47 razy, a koszty pracy 1,31 razy (wskaźnik opłacenia 0,89);

w IV kw. 2005 w stosunku do III kw. 2005 wydajność pracy wzrosła o 5,8%, a koszty pracy o 12,99% (wskaźnik opłacenia 1,07).

Hipoteza: Skutek poprawy sytuacji na rynku pracy.

2005 IV

2005 III

2005 II

2005 I

2004 IV

2004 III

2004 II

2004 I

2003 IV

2003 III

2003 II

2003 I

2002 IV

2002 II

0,00

2002 III

5,00

2002 I

Wyd.pracy

Koszty pracy

Wsk.opłac.

15,14

8,72

1,00

15,71

8,85

1,02

16,56

9,04

1,03

17,03

9,82

0,95

17,02

9,13

1,07

17,64

9,32

1,02

18,59

9,54

1,03

19,57

10,36

0,97

20,08

9,73

1,09

21,05

9,75

1,05

21,26

9,96

0,99

21,37

10,85

0,92

19,90

9,80

1,03

21,20

10,25

1,02

21,09

10,16

1,00

22,32

11,48

0,94

wartości wskaźników

OKRES

2002 I

2002 II

2002 III

2002 IV

2003 I

2003 II

2003 III

2003 IV

2004 I

2004 II

2004 III

2004 IV

2005 I

2005 II

2005 III

2005 IV

Nakłady inwestycyjne w gospodarce

OGÓŁEM

BUDOWLE

MASZYNY

ŚR.TRANSP.

25 000 000

tys. zł

20 000 000

15 000 000

10 000 000

5 000 000

20

03

20 I

03

20 II

03

20 III

03

IV

20

04

20 I

04

20 II

04

20 III

04

IV

20

05

20 I

05

20 II

05

20 III

05

IV

0

kwartały w latach 2003 - 2005

Rys. 13

Nakłady na inwestycje rzeczowe wg F-01

ogółem nakłady na nowe obiekty majątkowe oraz ulepszenia istniejących charakteryzują się cyklicznością: spadają w I kw. do stałego

poziomu ok.. 10 mld zł i rosną w pozostałych kwartałach, osiągając poziom: 17,5 mld zł w IV kw. 2003, 20,5 mld zł w IV kw. 2004

i 24,2 mld zł w IV kw. 2005;

Najwyższe tempo przyrostu nakładów zanotowano na zakup maszyn.

-

Podsumowanie

1. Badane firmy, czyli zatrudniające 50 i więcej osób, o łącznej sprzedaży w 2005 roku wynoszącej 1300 mld zł, rekrutujące się z

sektorów innych niż bankowy i ubezpieczeniowy:

- wykazały lekko zwiększające się tempo wzrostu, z wyraźnymi spadkami przychodów w pierwszym kwartale każdego roku. Z

wykresu 1 wynika, jak wielkie bezzwrotne straty ponosi gospodarka wskutek jej nie przygotowania do funkcjonowania w

okresie zimowym (np. nieprzejezdność wielu dróg, przerwy w dostawach mediów);

- szybciej od przychodów (1,39) rozwijały eksport (1,48);

- osiągały też wyższy wynik operacyjny (1,73), a zwłaszcza rentowność (1,82); wolniej rosła EBITDA (1,17);

- w najwyższym tempie poprawiły wynik finansowy netto (3,00). Skokowy wzrost odnotowano w I kw. 2004.

2. Zapasy ogółem rosły wolniej (1,26) od zapasów materiałowych (1,42), ale szybciej od zapasów półproduktów (1,25), produktów i

towarów (1,20). Zmiany zapasów, a zwłaszcza ich struktury wyznaczają poziom sprzedaży w przyszłości. Szybszy wzrost

zapasów materiałowych niż zapasów ogółem i przychodów ze sprzedaży może świadczyć o wzroście inwestycji wliczanych w

koszty produkcji, a także zapowiadać przyspieszenie wzrostu. Wynikać z tego może, że tempo inwestycji w Polsce jest wyższe

niż wynika ze statystyki.

3. Obniżka podatku dochodowego w 2004 r. poprawiła rentowność, stopę zwrotu brutto na aktywach i stopę netto na kapitale

własnym, zwiększając zarazem świadczenia na rzecz budżetu.

4. Wzrosły aktywa, zmalał udział zobowiązań w pasywach, wzrosła wartość księgowa firm.

5. Wydajność pracy mierzona produkcją dodaną wzrosła w tempie wyższym od przyrostu sprzedaży, czyli wzrost sprzedaży

nie powoduje w tej grupie przedsiębiorstw wzrostu zatrudnienia (spadku bezrobocia).

6. Poprawiła się o 25% łączna produktywność zastosowanego kapitału ludzkiego, trwałego i finansowego (TFP). Tak wysoką

dynamikę poprawy łącznej produktywności kapitału notowały „tygrysy azjatyckie”.

7. TFP najszybciej wzrósł w przemyśle przetwórczym i medialnym, najwolniej w budownictwie i w górnictwie. Oznacza to, że

poprawa efektywności gospodarowania jest pozytywnie skorelowana z konkurencją panującą na danym rynku.

8. Najwyższą wydajnością pracy cechował się przemysł medialny, najniższą budownictwo. Obowiązują tu te same prawidłowości jak

w odniesieniu do TFP.

9. Spadek obciążeń zysku przed opodatkowaniem w I kw. 2004 r (rys. 4) spowodował szybki wzrost oficjalnej stopy zwrotu netto z

zainwestowanych kapitałów własnych (rys. 10). Nie wywołał on spodziewanego wzrostu inwestycji. Niewątpliwie, jedną z

przyczyn jest wspomniane już ryzyko inwestycyjne wywołane brakiem stabilizacji politycznej oraz obawą o skutki

ewentualnego kryzysu finansowego spowodowanego stanem finansów publicznych. Wydaje się jednak, że nie jedyną.

Prawdopodobnie obniżka opodatkowania dochodów zwiększyła liczbę firm rozliczających się z fiskusem w Polsce, redukując

transfer zysków za granicę, a także obniżając poziom zysku ukrywanego przed opodatkowaniem. Innymi słowy, faktyczna

wysoka stopa zwrotu osiągana przez inwestorów prawdopodobnie nie tyle wzrosła, co została ujawniona, z korzyścią dla

budżetu (rys.5).

1.

2.

3.

Wnioski końcowe

Stan ekonomiki przedsiębiorstw jest dobry i uległ poprawie w IV kwartale 2005 roku.

W badanym okresie (2002 – 2005) nastąpiło wzmocnienie filarów wzrostu gospodarczego (nastąpił

spadek kosztów realnych, wzrost majątku, uwidoczniła się poprawa jakości kapitału ludzkiego,

poprawa zwrotu na zainwestowanym kapitale). Wynika z tego, że Polska stała się atrakcyjnym krajem

do inwestowania, a wyjaśnienie stosunkowo niskiego tempa wzrostu PKB (3,5% – 4,5%) wymaga

dodatkowych badań. Hipoteza robocza: stworzenie przedsiębiorstwom możliwości dalszej obniżki

kosztów całkowitych oraz redukcja ryzyka inwestycyjnego mogłyby wprowadzić gospodarkę polską

na tory szybkiego wzrostu (5 – 7 % rocznie).

Według prognoz INE PAN, pod koniec 2006 roku dynamika PKB wyniesie 5,1% i nastąpi spadek

bezrobocia. Badania nad mikroekonomicznymi filarami wzrostu wskazują, że:

Hipoteza o przyspieszeniu wzrostu w 2005 roku ma wsparcie w: 1) rozpędzeniu się gospodarki w IV

kw. 2005 i I kw. 2006. Rozpędzona gospodarka kraju UE nie traci nagle oddechu; 2) wysokim tempie

wzrostu wydajności pracy i TFP; 3) wzroście majątku i wartości firm; 4) poprawie obsługi zadłużenia

i struktury pasywów; 5) wzroście tempa inwestowania; 6) niskim opłaceniu wydajności pracy.

Hipoteza o nieodległym (2007 roku) przejściu gospodarki na spadkową ścieżkę wzrostu ma wsparcie

w: 1) zanotowanym w IV kw. 2005 spadku rentowności sprzedaży, spadku zyskowności działalności

gospodarczej, spowolnieniu wzrostu EBITDA; wyższym wzroście kosztów robocizny niż wydajności

pracy w IV kw. 2005 r; 2) szybkim obniżaniu się stopy zwrotu z inwestycji. W kraju unijnym to stopa

zwrotu z inwestycji, a niedostępność kapitału decyduje o wysokości inwestycji i rozwoju.

Hipoteza o spadku bezrobocia ma silne wsparcie w: 1) większej dostępności do rynku pracy w

krajach „15”; 2) ewentualnym przyspieszeniu rozwoju sektora MSP. Będzie to czynnik rozstrzygający

o rynku pracy w Polsce.

Hipoteza o wpływie wzrostu inwestycji na spadek zatrudnienia wymaga oddzielnych badań.

Przyspieszenie inwestycji przy istniejącej ich strukturze w badanych przedsiębiorstwach będzie

tworzyć miejsca pracy, ale również je likwidować. W badanym okresie wydajność pracy rosła

szybciej od przychodów ze sprzedaży, wskutek czego stosunkowo wysokie tempo wzrostu sprzedaży

nie zmniejszyło bezrobocia.