dr Fijał

BANKOWOŚĆ

1

Konsultacje:

AE Pawilon B pok. 259, Wtorki od godz. 12:00

Literatura:

Akty prawne:

1. Prawo bankowe

Z września 1997 w Dz. U.

2. Ustawa o NBP

3. Podręcznik

a) Władysław L. Jaworski

b) Zbigniew Krzyszkiewicz

c) Bohdan Kosiński

„Banki, Rynek, Operacje, Polityka”

07.10.2000, Sobota

1989 r. powstanie 11 banków komercyjnych

21.10.2000, Sobota

BANKOWOŚĆ - WYKRES

2

Bankowość

Bankowość

Ekonomika Banku

Ekonomika

przedsiębiorstw

Operacje

bankowe

Zarządzanie Bankiem

Teoria monetarna

Organizacja,

System banku

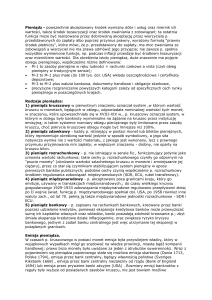

Teoria monetarna odpowiada na pytanie, czym jest pieniądz?

Zarządzanie bankiem to właściwie zarządzanie ryzykiem.

Bank centralny nie płaci podatku dochodowego od osób prawnych, ale płaci wpłaty od zysku.

TEORIA PIENIĄDZA

Dotychczas funkcjonują 3 teorie pieniądza.

1. Metalistyczna.

Historycznie najstarsza teoria. Czym jest pieniądz? Odp. Brzmi: kruszcem, metalem a nie

papierowym banknotem.

a) Monometalizm

występuje tylko złoto na rynku

b) Bimetalizm

nie tylko złoto, ale i np. srebro.

2. Teoria nominalistyczna

Pieniądzem jest to, co państwo za pieniądz uważa.

3. Teoria funkcjonalna

(funkcje pieniądza) HISTORYCZNIE

a) miernik wymiany

b) miernik wartości

c) prawny środek płatniczy

d) środka tezauryzacji (gromadzenia oszczędności)

e) funkcja pieniądza światowego.

04.11.2000, Sobota

Równanie Fischera

M.V=P.T

Gdzie:

M – masa pieniądza w obiegu (ilość pieniądza)

3

V – szybkość obiegu pieniądza

P – cena

T – wartościowo wyrażona suma przeciętnych transakcji w gospodarce

Właściwym punktem odniesienia dla oceny zalet i korzyści gospodarki posługującej się

pieniądzem (gospodarki pieniężnej) jest odniesienie jej do sposobu funkcjonowania

gospodarki bezpieniężnej (gospodarki naturalnej).

Celem działalności w gospodarce bezpieniężnej jest maksymalizacja produkcji wartości

użytkowych (wartość użytkowa to zdolność produktu do zaspakajania konkretnych potrzeb

społecznych. Wartość użytkowa jest pojęciem wysoce subiektywnym). Podstawową zaś ideą

gospodarki pieniężnej jest maksymalizacja dla każdego podmiotu funkcjonującego w tej

gospodarce jak i dla każdego systemu pieniądza, który jest zarówno celem jak i środkiem

gospodarowania.

25.11.2000, Sobota

Pieniądz jako pośrednik w wymianie

Pojawienie się dobra powszechnie akceptowanego, prowadzi do zerwania podstawowego

warunku – dojścia zamiany do skutku tj. zerwania zasady jedności, miejsca i interesu.

Dzięki tej zasadzie jednorazowy akt zamiany zostaje rozerwany i zastąpiony dwoma

niezależnymi transakcjami kupna – sprzedaży.

Pojęcie wymiany wiąże się, zatem nierozerwalnie z pojawieniem się pośrednika w wymianie

tj. pieniądza.

4

SYSTEMATYKA RODZAJÓW I POSTACI PIENIĄDZA

kruszcowy

Pieniądz naturalny

b regionalny

A. pieniądz

i

odważony

t

odliczony

k powszechny

B. pieniądz

odliczony

odważony

bity (moneta)

pieniądz gotówkowy

Pieniądz sztuczny

moneta

banknot

bilet bankowy

bilon

wkłady bankowe

a’ vista (natychmiast płatne)

wkłady terminowe

pieniądz bezgotówkowy

ZADANIE:

Różnice pomiędzy wkładem pieniężnym, lokatą a depozytem.

Posługiwanie się pieniądzem naturalnym (posiadającym zarówno wartość wymienną, dzięki

której mógł pełnić funkcję pośrednika w wymianie) jak i wartość użytkową (zdolność do

zaspakajania konkretnych potrzeb) powodowało różne trudności wynikające z następujących

cech takiego pośrednika.

1. mobilność (łatwość przenoszenia z miejsca na miejsce)

2. podzielność (możliwość wymnożenia tego pośrednika w mniejszych i identycznych

jednostkach)

3. trwałość w odniesieniu do pieniądza naturalnego oznaczała odporność tego pieniądza

na warunki atmosferyczne oraz działanie chemiczne. W obecnej sytuacji nie mówimy

o trwałości pieniądza w takim znaczeniu ale o stabilizacji siły nabywczej pieniądza.

Rzadkim jest dobro, którego roczny przyrost wydobycia lub produkcji stanowi stosunkowo

niewielki odsetek dotychczasowych zasobów tego dobra.

Z punktu widzenia fizycznych cech pieniądza naturalnego stosunkowo najpełniej wszystkie

powyższe cechy spełniały kruszce szlachetne. Te stały się powszechnym pieniądzem

naturalnym i zastąpiły regionalne postacie pieniądza naturalnego.

5

06.01.2001, sobota

Moneta

To krążek kruszcu szlachetnego, opatrzony stemplem władzy państwa potwierdzającej, iż pod

względem wagi i czystości materiału odpowiada ona początkowo prawu zwyczajowemu a

później ustawie monetarnej. Mimo, iż mamy do czynienia z pieniądzem kruszcowym to

moneta jest pierwszą formą pieniądza sztucznego. Rozróżnienie zatem pomiędzy pieniądzem

naturalnym a sztucznym nie jest związane z cechami fizycznymi materiału z którego

wykonany jest pieniądz. Rozróżnienie to związane jest natomiast z występującą po raz

pierwszy w monecie rozbieżnością pomiędzy realną a nominalną wartością (siłą nabywczą)

pieniądza.

Z chwilą pojawienia się monety pojawił się problem podaży pieniądza tzn. trybu

wprowadzania go do obiegu. Początkowo funkcjonował tzw. system menniczy otwarty.

Polegał on na tym, iż każdy posiadacz kruszcu był uprawniony do tworzenia własnego

pieniądza (przekształcania złota – towaru w złoto – pieniądz). Stąd też w obiegu

funkcjonowały różne monety zaś problemem praktycznym była relacja wymienna pomiędzy

nim (na tym tle pojawiły się pierwsze operacje pieniężne, których przedmiotem był sam

pieniądz). Pierwszymi dokonującymi operacji pieniężnych byli wekslarze dokonujących

wymiany monet bitych przez różnych władców.

Chaos monetarny wynikający z systemu menniczego – otwartego uporządkowano poprzez

ograniczenie osób i instytucji uprawniających do emisji monety w trybie nadawania prawnego

przywileju emisji pieniądza. W ten sposób zrodził się system menniczy zamknięty w którym

posiadacze kruszcu mogą jedynie odsprzedać go instytucji emisyjnej a ta zaś posiadając

przywilej emisji przekształcała go w monetę.

Z chwilą pojawienia się monety rozpoczyna się polityka pieniężna będąca istotnym

elementem polityki gospodarczej każdego kraju. Z tą chwilą pojawiała się możliwość

świadomego kształtowania rozbieżności pomiędzy nominalną a realną siłą nabywczą

pieniądza. Rozbieżność ta jest podstawą każdej polityki pieniężnej. Coraz większego

znaczenia zaczęły nabierać w kategorii pieniądza momenty społeczne a zwłaszcza element

zaufania do jego numinalnej siły nabywczej.

Numinalna siła nabywcza pieniądza została z kolei uzależniona w rosnącym stopniu od

fachowej wiedzy ekonomicznej, sprawności organizacyjnej i skuteczności działania władzy

państwowej.

Typowymi zjawiskami pieniężnymi dla ery pieniądza sztucznego są:

1. inflacja i deflacja pieniądza,

2. dewaluacja i rewaluacja pieniądza,

3. dematerializacja pieniądza,

4. deprecjacja i aprecjacja.

W stosunkach wewnętrznych krajowych jednostka pieniądza krajowego podlega procesom

aprecjacji i deprecjacji.

Deprecjacja pieniądza polega na utracie siły nabywczej jednostki pieniężnej w stosunkach

wewnętrznych krajowych.

Aprecjacja jest procesem odwrotnym i polega na zwiększeniu się siły nabywczej jednostki

pieniężnej w stosunkach wewnętrznych kraju.

6

Dewaluacja i rewaluacja pieniądza są to zjawiska pieniężne wynikające z kształtowania się

relacji wymiennej jednostki pieniądza krajowego w stosunku do pieniądza państw obcych

(walut).

Dewaluacja oznacza zmniejszenie dotychczasowego kursu wymiennego i spadek kursu

walutowego jednostki pieniądza krajowego w stosunku do walut.

Rewaluacja oznacza wzrost kursu walutowego jednostek pieniądza krajowego w stosunku do

walut.

Zarówno deprecjacja i dewaluacja mogą być choć nie muszą przyczyną inflacji w gospodarce.

Na ogół aprecjacja i rewaluacja związane są ze zjawiskami deflacji w gospodarce.

Dematerializacja pieniądza jest procesem powszechnym tzn. podlegają mu wszystkie

waluty. Polega on na stopniowym odchodzeniu pieniądza od jego wartościowej substancji

materialnej. W miejsce kruszcu w coraz większym stopniu o jakości pieniądza decyduje

element zaufania do jego nominalnej siły nabywczej w szczególności ujawnia się to w

przypadku obiegu pieniądza bezgotówkowego pozbawionego jakichkolwiek substancji

materialnej. Dematerializacja pieniądza oznacza zatem proces stopniowego przechodzenia

pieniądza od jego postaci gotówkowej do bezgotówkowej.

W sytuacji deprecjacji pieniądza bezgotówkowego elementem umożliwiającym jego

krążenie jest kurs prawny pieniądza tj. obowiązek regulowania zobowiązań i należności

zarówno publiczno prawnych jak i prywatno prawnych przy pomocy tej i tylko tej postaci

pieniądza.

Banknot

Jest dziełem czasów nowożytnych.

Inaczej nota lub weksel bankiera.

Banknotu nie stworzyło państwo lecz inicjatywa prywatna złotników angielskich. Wydawane

przez nich dokumenty papierowe będące zobowiązaniem do zwrotu zdeponowanego u nich

kruszcu uzyskiwały – dzięki powszechnemu zaufaniu do tych osób – zdolność obiegową tzn.

umożliwiały pełnienie funkcji środka płatniczego równolegle do będącego w obiegu

pieniądza urzędowego (monety). Banknot nie jest emitowany przez państwo ale jest pod

nadzorem państwa, które skutkiem tego poczuwa się w obowiązku traktowania banknotów na

równi z pieniądzem urzędowym.

Definicja banknotu:

Banknot to bezterminowe i nieoprocentowane zobowiązanie na okaziciela emitowane przez

bank opiewające na okrągłe sumy i płatne za okazaniem w pieniądzu kruszcowym.

7

20.01.2001, Sobota

30 czerwca – egzamin

Bilet bankowy

To znak pieniężny, który na mocy decyzji władzy państwowej uzyskał na danym terytorium

charakter prawnego środka płatniczego i jest powszechnie przyjmowany przy regulowaniu

zobowiązań publiczno prawnych jak i cywilno prawnych.

Kurs prawny pieniądza

To przywilej nadawany przez władzę państwową w określonej formie pieniądza, mocą

którego obywatel uzyskuje prawo wywiązywania się z wszelkich ciążących na nim

zobowiązań przy pomocy tej i tylko tej formy pieniądza. Z kursem prawnym pieniądza wiąże

się funkcja prawnego środka płatniczego.

Pieniądz bezgotówkowy

Przyjmuje on czysto abstrakcyjną formę zapisu na koncie bankowym (pieniądz idealny), jest

pod względem technicznym najbardziej rozwiniętą formą pieniądza. Wprowadzanie do

obiegu nie wymaga żadnych kosztów przez emitenta związanych np. z biciem monety czy

drukiem banknotów.

Zarówno pieniądz gotówkowy i bezgotówkowy wiążą się zawsze z jakąś transakcją

gospodarczą. Podstawą zatem emisji i kreacji pieniądza jest zawsze konkretna płatność

wynikająca z istniejącego zobowiązania. Pieniądz papierowy emitowany jest dziś wyłącznie

przez państwowe banki emisyjne lub też banki emisyjne będące pod nadzorem państwa

skutkiem czego korzysta z obowiązkowego kursu prawnego. W obowiązku wierzyciela do

przyjęcia zapłaty w danym pieniądzu urzędowym leży wytłumaczenie tajemnicy krążenia

pieniądza oderwanego dzisiaj zupełnie od wartościowej substancji kruszcowej.

def. Pieniądza

Współczesny pieniądz jest to:

Ustalony przez władzę państwową prawny środek płatniczy, zależny w swej sile nabywczej

od wkładu pracy wnoszonego przez posiadacza pieniądza do gospodarstwa społecznego,

będącym anonimowym i generalnym tytułem do udziału w podziale prawa społecznego, na

warunkach określonych przez poziom i strukturę dóbr i usług.

Emitent pieniądza nie może zakładać jednostronnego ruchu pieniądza (np. do kieszeni

obywatela), gdyż w istocie pieniądza leży jego obieg (zmiany aktualnego posiadacza z

różnych tytułów).

Od czego zależy siła nabywcza?

Od tego czy gospodarka jest efektywna czy nieefektywna.

8

Pieniądz jest anonimowym tytułem do udziału w podziale produktu krajowego. Wielkość

udziału w podziale produktu społecznego nie zależy od osoby posiadacza środków

pieniężnych lecz od ilości środków pieniężnych posiadanych przez posiadacza pieniądza.

9