Znaczenie kapitału w teorii ekonomii

Autor: Robert P. Murphy

Źródło: econlib.org

Tłumaczenie: Klaudia Dmowska

Jedną z głównych cech gospodarki rynkowej jest kapitał. Dlatego też

system charakteryzujący się swobodą działalności gospodarczej i własnością

prywatną często określa się mianem kapitalizmu. Ekonomiści z kolei, już od

narodzin ekonomii jako osobnej dziedziny nauki, zawsze zawierali w swoich

teoriach i modelach pojęcie kapitału. Jest więc w pełni zrozumiałe, że w chwili

ukazania tego artykułu książka Thomasa Piketty’ego Kapitał w XXI wieku (Capital

in the Twenty-First Century) jest największym bestsellerem w serwisie Amazon.

Jednak klasyczne rozumienie kapitalizmu oraz jego miejsce w teorii

ekonomii było do tej pory niejasne. Mimo że zostało ono dopracowane w świetle

nowej teorii produkcyjności krańcowej, związanej z ustalaniem cen, zwiększający

się formalizm w ekonomii XX wieku doprowadził do tego, że wielu ekonomistów

porzuciło te nowe spostrzeżenia.

Artykuł opisuje postępy w tej dziedzinie i wyjaśnia, dlaczego wielu

dzisiejszych ekonomistów odniosłoby korzyść z lepszego zrozumienia natury

kapitału. Kwestia ta jest ważna nie tylko dla podstawowej teorii podziału

dochodu, lecz również dla zrozumienia złożonych tematów, takich jak cykle

koniunkturalne.

Definicja kapitału

Standardowa, fizyczna definicja kapitału brzmi „środki zainwestowane w

produkcję”. Jednak ekonomiści używają pojęcia „kapitał” również wtedy, gdy

mają na myśli pewną sumę pieniędzy. Dlatego też możemy zaobserwować

znaczącą różnicę pomiędzy kapitałem finansowym a dobrami inwestycyjnymi.

Ekonomiści często używają terminu „kapitał” w odniesieniu do obu pojęć. Na

przykład właścicielka pralni samoobsługowej może powiedzieć: „Zainwestowałam

w moją firmę kapitał w wysokości 300 000 dolarów”. Ma wtedy na myśli, że

gdyby wyprzedała cały majątek firmy i spłaciła wszystkie zobowiązania (takie jak

kredyt hipoteczny zaciągnięty w banku), zostałoby jej 300 000 dolarów w

gotówce. W tym wypadku „kapitał” jest pojęciem finansowym obejmującym ceny

rynkowe i wyrażonym w jednostkach pieniężnych.

Ekonomista mógłby jednak powiedzieć, że „Oprócz dwóch pracowników i

terenu, na którym usytuowano budynek, pralnia samoobsługowa posługuje się

kapitałem w formie pralek, suszarek i automatów wydających detergenty oraz

chusteczki do zmiękczania tkanin”. W tym wypadku „kapitał” oznacza dobra

materialne, których nie można wyrazić pojedynczą liczbą.

Różnica

pomiędzy

kapitałem

finansowym

a

fizycznymi

dobrami

inwestycyjnymi jest ogromna i zwraca uwagę na kolejne ważne kwestie.

Odsetki to nie zysk z kapitału fizycznego

Według

klasyfikacji

klasycznych

ekonomistów

dochody

i

czynniki

produkcji można podzielić na trzy kategorie: czynsz otrzymany za użytkowanie

ziemi, wynagrodzenie uzyskane za wykonaną pracę oraz odsetki wypracowane

przez kapitał (lub po prostu zysk). Ten klasyczny podział przetrwał do dziś. W

mowie codziennej „czynsz” to kwota, którą płaci się wynajmującemu, „płace” to

dochód przysługujący pracownikom oferującym swoje usługi, a w wielu modelach

ekonomicznych oprocentowanie jest równe „produktowi krańcowemu kapitału”.

Jednak według ekonomistów takich jak Frank Fetter i Irving Fisher, te

staranne klasyfikacje załamują się w świetle współczesnej teorii cen1. Załóżmy na

przykład, że pewien potentat nieruchomości posiada wielkie powierzchnie

gruntów rolnych, które wynajmuje za 100 000 dolarów rocznie. Bez wątpienia te

roczne wpłaty w wysokości 100 000 dolarów stanowią „czynsz” i są związane z

krańcową produktywnością ziemi.

Przyjmijmy jednak, że cena rynkowa ziemi wynosi milion dolarów. Zatem,

gdy właściciel zatrzymuje ten teren (zamiast od razu go sprzedać) i tylko go

wynajmuje, jednoznacznie inwestuje kapitał finansowy o wartości miliona

dolarów w nieruchomość, z której otrzymuje dziesięcioprocentowy zysk. Gdyby

bezpieczne obligacje długoterminowe przynosiły 12 procent zysku, właściciel

1

Zob. na przykład: Frank A. Fetter, Capital, Interest and Rent: Essays in the Theory of

Distribution, ed. with intro. by Murray N. Rothbard, Kansas City 1977, Sheed, Andrews,

McMeel; oraz Irving Fisher, Elementary Principles of Economics, Norwood, MA 1910,

MacMillan Co., s. 422.

mógłby poważnie rozważyć sprzedaż swojej nieruchomości i zamianę swojego

kapitału (finansowego) na obligacje, które przyniosłyby wyższy zysk. Gdy

ocenimy sytuację z tej perspektywy, może nam się wydawać, że nawet coroczne

zapłaty dzierżawców na rzecz właściciela są szczególną formą zysku z odsetek.

Ten

prosty

przykład

pokazuje,

że

nie

należy

rozumieć

„odsetek”

jako

szczególnego rodzaju dochodu, który przysługuje tylko właścicielom fizycznych

dóbr inwestycyjnych; odsetki przysługują również właścicielowi samej ziemi jako

stopa procentowa zysku z „obecnej skapitalizowanej wartości” ziemi.

Odsetki to nie „produkt krańcowy (fizycznego) kapitału”

Choć przykład z poprzedniego akapitu wydaje się dość prosty, jego

przekaz jest użyteczny nawet dla dzisiejszych doktorów ekonomii. Polegając na

uproszczonych modelach matematycznych uczyli się, że w konkurencyjnej

gospodarce rynkowej rzeczywista stopa procentowa równa jest „produktowi

krańcowemu kapitału”, podobnie jak rzeczywiste stawki wynagrodzenia bez

cienia wątpliwości równe są „produktowi krańcowemu pracy”.

Stojąca za tym logika jest prosta: jeśli firma zatrudni pracownika na

dodatkową godzinę, jej produkcja w pewnym stopniu wzrośnie. Jeżeli rynek

pracy jest konkurencyjny, firma musi wypłacić pracownikowi wynagrodzenie

odpowiadające wartości rynkowej wzrostu fizycznej produkcji firmy.

Według tej samej zasady — jak zazwyczaj wnioskują współcześni

ekonomiści — jeżeli firma wynajmie dodatkową jednostkę kapitału, produkcja

fizyczna wzrośnie, a spółka będzie musiała wypłacić właścicielom tego kapitału

odsetki odpowiadające wartości rynkowej wzrostu fizycznej produkcji firmy.

Jednak ta typowa logika myli fizyczne dobra inwestycyjne z kapitałem

finansowym.

Jeżeli

spółka

wynajmie

na

pewien

czas

określone

dobra

inwestycyjne, musi płacić kwotę odpowiadającą cenie wynajmu tych dóbr.

Załóżmy na przykład, że magazyn płaci 100 000 dolarów rocznie zewnętrznej

firmie

utrzymującej

flotę

wózków

widłowych.

Te

coroczne

płatności

są

niewątpliwie związane z „produktem krańcowym” wózków widłowych; magazyn

może zaoferować swoim klientom więcej własnych usług, jeżeli ma do dyspozycji

tego typu pojazdy.

Ale te techniczne fakty nie mówią nam nic na temat wysokości odsetek,

które otrzymują właściciele wózków widłowych. Aby określić ich wysokość

należałoby znać cenę rynkową tego typu sprzętu. Na przykład, jeśli wózki

widłowe wynajmowane magazynowi przez niezależną firmę można by było

sprzedać na wolnym rynku za milion dolarów, oznacza to, że ich właściciele

otrzymują corocznie 10 procent zwrotu z zainwestowanego kapitału. Jeżeli

jednak pojazdy można by było sprzedać za 2 miliony, płatności w wysokości

100 000 dolarów — związane z „produktem krańcowym” wózków widłowych —

odpowiadałyby jedynie 5-procentowej stopie zysku. Jak pokazuje ten prosty

przykład, znajomość produktu krańcowego kapitału nie umożliwia określenia

dokładnej wysokości odsetek. Związek pomiędzy produktywnością kapitału a

stopą

procentową

nie

jest

bezpośrednio

analogiczny

do

relacji

między

produktywnością pracy a stawką wynagrodzenia2.

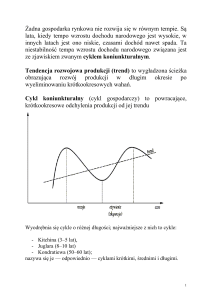

Zastosowanie do cyklu koniunkturalnego

Dotychczasowe refleksje zaprezentowane w tym artykule mogą wydawać

się teoretycznymi lub „filozoficznymi” ciekawostkami z nikłym zastosowaniem w

praktyce. Jednak niezrozumienie zróżnicowanego charakteru struktury kapitału

może prowadzić do poważnych błędów w zakresie podjętych działań.

Przyjrzyjmy się dyskusji na temat koniecznych działań wobec cyklu

koniunkturalnego.

„realnego

cyklu

Wielu

wolnorynkowych

koniunkturalnego”

(RBC),

ekonomistów

według

przyjmuje

której

typowy

teorię

cykl

koniunkturalny jest związany z „rzeczywistymi” wstrząsami podstaw gospodarki,

takimi jak technologie czy zasoby surowców. Według modelu RBC recesja jest

właściwie „optymalną” reakcją na te wstrząsy, a interwencje rządowe (za

2

W mojej bardziej technicznej pracy wyjaśniam, że współcześni ekonomiści ignorują te

pozornie podstawowe zagadnienia, ponieważ ich standardowe modele poddają analizie

proste gospodarki, produkujące tylko jeden towar. Zob. Robert P. Murphy „Dangers of

the One-Good Model: Böhm-Bawerk's Critique of the 'Naïve Productivity Theory' of

Interest." Journal of the History of Economic Thought, t. 27, Nr. 4, grudzień 2005 r., s.

375-382.

pomocą monetarnych lub fiskalnych „środków stymulujących”) jedynie utrudniają

przystosowanie gospodarki do nowych informacji3.

Mimo że modele formalne RBC są wewnętrznie spójne i spełniają

„racjonalne oczekiwania”, wielu ekonomistów uważa je za niewiarygodne w

objaśnianiu prawdziwych recesji.

scharakteryzowania

niewykorzystanych

długich

zasobów

Ekonomiści keynesowscy śmieją się z próby

okresów

jako

wysokiego

„racjonalnej”

bezrobocia

reakcji

na

i

innych

fundamentalne

czynniki. Aby pokazać jak głupia jest według nich teoria realnego cyklu

koniunkturalnego, keynesiści sarkastycznie nawiązują do wielkiego kryzysu,

nazywając go mianem „wielkich wakacji”4. Mają na myśli to, że lata 30. XX wieku

były wyraźnie naznaczone brakiem zagregowanego popytu, a nie pracownikami

„optymalnie” wycofującymi z rynku swoje usługi w odpowiedzi na docierające do

nich nowe informacje.

Keynesiści dysponują jeszcze jedną linią ataku przeciw próbie wyjaśnienia

recesji jako „optymalnej reakcji” na nowe informacje o podstawowych czynnikach

gospodarczych, podejmowanej przez niektórych ekonomistów wolnorynkowych5.

Jeżeli nastąpił krach finansowy i ludzie nagle zdali sobie sprawę z tego, że nie są

tak bogaci, jak sądzili, czy optymalną reakcją nie jest pracować więcej?

Oczywiście możemy wymyślić pewien model w duchu RBC, który „zadziała”, ale

czy nie jest to sprzeczne z zasadami zdrowego rozsądku? Keynesiści często

zwracają uwagę na to, że USA dysponowały taką samą liczbą (lub wyższą!)

pracowników i maszyn w 2009 r. jak w 2008. Nie było żadnych podstaw

3

Wczesne odniesienia w teorii realnego cyklu koniunkturalnego: Kydland, Finn E. i

Edward C. Prescott 1982, „Time to Build and Aggregate Fluctuations” Econometrica 50

(6), s. 1345-1370.

4

Zob. na przykład: Paul Krugman, „How Did Economists Get It So Wrong?” New York

Times Magazine, 2 września 2009 r., na stronie:

http://www.nytimes.com/2009/09/06/magazine/06Economic-t.html, 18.06.2014 r.

5

Zob. przykład tego rodzaju krytyki, charakteryzującej się barwnym językiem w: Karl

Smith, „You Can't Overwork Yourself By Smoking Joints and Watching Too Many Episodes

of Jersey Shore", blog Modeled Behavior, 20 listopada 2010 r.:

http://modeledbehavior.com/2010/11/30/you-cant-overwork-yourself-by-smokingjoints-and-watching-too-many-episodes-of-jersey-shore/. 18.06.2014 r.

technologicznych, dla których rzeczywiste PKB miałoby się tak bardzo obniżyć,

ponieważ „potencjalne PKB” powinno było rosnąć według pierwotnej trajektorii6.

Uwzględniając pojęcia zagregowanych danych makroekonomicznych,

keynesiści prawdopodobnie mają wiele argumentów przeciwko teoretykom RBC i

innym

wolnorynkowym

ekonomistom,

którzy

sądzą,

gospodarka powinna „sama zająć się swoimi sprawami”.

że

podczas

recesji

Jeżeli wykorzystamy

model, który reprezentuje zasoby kapitału za pomocą pojedynczej liczby

(nazwijmy ją „K”), trudno nam będzie stwierdzić, dlaczego okres dobrej

koniunktury prowadzi do recesji. Gdy jednak przyjmiemy bardziej rozwinięty

model, który uchwyci złożoność zróżnicowanej struktury kapitału, możemy dojść

do wniosku, że „nadwyżki” okresu dobrej koniunktury mogą mieć długotrwałe

negatywne efekty. Z tego punktu widzenia uzasadnione jest, że po pęknięciu

bańki aktywów będziemy świadkami wyjątkowo wysokiego bezrobocia i innych

„niewykorzystanych”

zasobów,

podczas

gdy

gospodarka

wszystko

sobie

„przekalkuluje”, używając metafory Arnolda Klinga7.

Analogia budowniczego stworzona przez Misesa

Najlepszym

sposobem

na

wyjaśnienie

znaczenia

teorii

kapitału

w

odniesieniu do cykli koniunkturalnych jest analogia budowniczego stworzona

przez Ludwiga von Misesa, którą wykorzystam na potrzeby tego artykułu8.

Wyobraźmy sobie budowniczego, który ma mnóstwo cegieł, żwiru, szyb,

drewna, wielu pracowników i masę innych materiałów. Bazując na wiedzy o

swoich zasobach, sporządza plan okazałego domu. Jednak jego projekt zakłada,

że budowniczy dysponuje 10 000 cegieł, gdy w rzeczywistości ma ich jedynie

9000. Ten „projekt inwestycyjny” jest fizycznie niewykonalny. Nieważne jakie

6

Zob. na przykład: Brad DeLong, „And I Do Not Understand the Federal Reserve's

Current Thinking At All”, blog Grasping Reality, 22 sierpnia 2013 r.:

http://delong.typepad.com/sdj/2013/08/and-i-do-not-understand-the-federal-reservescurrent-thinking-at-all.html, 18.06.2014 r.

7

Zob. na przykład: Arnold Kling, „The Recalculation Story: A Summary", EconLog, 24

sierpnia 2010: http://econlog.econlib.org/archives/2010/07/the_recalculati_2.html,

18.06.2014 r.

8

Zob. Ludwig von Mises, Human Action (Auburn, AL: The Ludwig von Mises Institute)

1949, rozdział 20. Online na stronie:

http://www.econlib.org/library/Mises/HmA/msHmA.html, 18.06.2014 r. Library of

Economics and Liberty.

budowniczy podejmie kroki, i tak nie będzie w stanie dokończyć domu

przedstawionego w projekcie.

Załóżmy jednak, że pracownicy w pewnym momencie zauważą tę

rozbieżność zaopatrzenia z zapotrzebowaniem. Będą rozważać powiedzenie o tym

budowniczemu, nie będą jednak chcieć zniszczyć optymizmu panującego na

budowie. Zwróćmy uwagę na to jak szczęśliwi są stolarze i murarze! Ujawnienie

okropnej rzeczywistości poskutkowałoby okropnym obniżeniem morale. Dlatego

też podwładni używają plandek i innych urządzeń, aby utrzymać projekt domu

przy życiu.

Jednak w pewnym momencie iluzję trzeba przerwać. Gdy budowniczy

zauważy, że ma na składzie 1000 cegieł mniej, niż potrzeba do zrealizowania

projektu,

natychmiast

krzyknie

do

swoich

podwykonawców:

„PRZERWAĆ

PRACĘ!”.

Następnie zbada budowany dom oraz dostępne materiały pierwotne.

Przerobi projekt w celu wybudowania możliwie najlepszego domu, biorąc pod

uwagę nieodpowiednio wykorzystane zasoby podczas wcześniejszego etapu

budowy. Gdy stworzy nowy projekt, bezczynni pracownicy stopniowo włączą się

w proces budowy. Przykładowo by przygotować teren budowy do ogólnego

wznowienia działań, należy najpierw wykonać kilka kluczowych zadań. W dodatku

niektórzy specjaliści — na przykład montujący jacuzzi — mogą okazać się

zbyteczni w nowym, skromniejszym projekcie.

Aby wzmocnić tę analogię, warto nadmienić, że przedłużanie sztucznego

„boomu mieszkaniowego” jedynie pogarsza okres zapaści, ponieważ coraz więcej

zasobów zostaje użytych w określonych konfiguracjach, zgodnie z wytycznymi

niemożliwego do zrealizowania planu. Co więcej, gdy błąd wychodzi na jaw,

optymalną reakcją jest natychmiastowe wstrzymanie produkcji. Pracownicy oraz

inne zasoby stają się niewykorzystane, i dopiero z czasem wracają do pracy. Ta

sytuacja jest rezultatem tego, jaką rolę odgrywają tutaj dobra kapitałowe, i nie

ma nic wspólnego z preferencjami pracowników względem spędzania czasu

wolnego, czy też ze zmianami w technologii. Dlatego też standardowa wykładnia

teorii realnego cyklu koniunkturalnego osadzona w modelu zakładającym

zróżnicowaną

strukturę

kapitału

jest

o

wiele

bardziej

wiarygodna

jako,

powiedzmy, diagnoza rzeczywistej bańki i krachu na rynku nieruchomości w USA.

Podsumowanie

Mimo że kapitał odgrywa centralną rolę zarówno w teorii ekonomii, jak i

na świecie, wielu ekonomistów nie poświęcało mu wystarczającej uwagi. Nawet

najlepiej sprzedająca się książka ekonomisty Piketty’ego, wyraźnie poświęcona

kapitałowi, nadal polega na uproszczonej koncepcji kapitału jako pojedynczego

agregatu.

Właściwe

słabości

standardowych

„uproszczeniami

dla

zrozumienie

zróżnicowanej

podejść

wygody

struktury

teoretycznych

analizy”,

które

tak

kapitału

ukazuje

posługujących

naprawdę

się

przesłaniają

rzeczywistość ekonomiczną. Wśród korzyści wynikających z bardziej złożonego

podejścia do kapitału można wymienić chociażby rozjaśnienie ważnych pytań

związanych z dystrybucją dochodu, lub dostarczenie bardziej przekonującego

wyjaśnienia

możliwych

ograniczeń

polityki

stymulowaniu zatrudnienia w czasie recesji.

monetarnej

oraz

fiskalnej

w