Polkowski Krystian

Sadownik Sebastian

Ubezpieczenia osobowe

• życiowe:

ubezpieczenia życiowe,

w których wypłata następuje na końcu

trwania ubezpieczenia

• chorobowe

• wypadkowe

ubezpieczenia życiowe połączone z inwestycją

w ubezpieczeniowym funduszu kapitałowym

ubezpieczenia życiowe o charakterze ochronnym, w których

wypłata następuje tylko w przypadku śmierci

ubezpieczenia wypłacane w formie renty

umowy posagowe o charakterze ochronnooszczędnościowym

Ubezpieczenia oszczędnościowe

Ubezpieczenia o charakterze oszczędnościowym mają z reguły

bardzo zminimalizowaną ochronę ubezpieczeniową. Celem

tego typu ubezpieczeń jest gromadzenie środków finansowych.

Wypłata zgromadzonych oszczędności zależnie od warunków

zawartej umowy i sytuacji życiowej może mieć miejsce w

następujących okolicznościach:

w przypadku Twojej śmierci w okresie ważności umowy

ubezpieczenia

na koniec okresu ubezpieczenia określonego w polisie

przy rozwiązaniu umowy w trakcie jej trwania

Ubezpieczenia oszczędnościowe –

co warto wiedzieć

Korzyści

Możliwości

Cechy

Na co zwrócić uwagę

Przykłady polis oszczędnościowych

1. Polisa Oszczędnościowa Antidotum PRO

oprocentowanie w wysokości 4,86% (porównywalne z 6% na

lokacie terminowej)

niska kwota minimalna: od 100 zł miesięcznie – w przypadku

oszczędzania regularnego lub od 1 000 zł – w przypadku wpłaty

jednorazowej

12-miesięczny okres umowny

możliwość założenia do trzech polis dla jednego posiadacza

rachunku

zwolnienie zysku z polisy z podatku Belki!

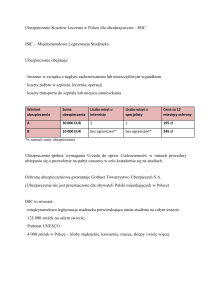

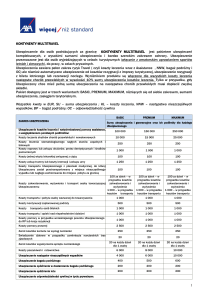

2. Nordea Ekstra Profit

Okres

360 dni

ubezpieczenia

Minimalna składka 5 000 zł

Oprocentowanie

5,10% p.a. stałe

polisy

180 dni

10 000 zł

4,54% p.a. stałe

• 5,10% w skali roku, co odpowiada

oprocentowaniu 6,30% na tradycyjnej lokacie rocznej

• 4,54% w skali roku, co odpowiada oprocentowaniu lokaty półrocznej

w wysokości 5,60%

• świadczenie z umowy ubezpieczenia nie podlega opodatkowaniu

podatkiem od zysków kapitałowych

• w przypadku śmierci ubezpieczonego trafia do uposażonych w pełnej

wysokości bez względu na okres czasu jaki upłynął od przystąpienia

do ubezpieczenia

Porównanie najlepszych ofert

Przykład polisy posagowej

Przykładowa symulacja z Allianz

Rodzice w wieku 30 lat kupują polisę posagową dla swojego nowo narodzonego

dziecka na 18 lat. Określona część składki jest inwestowana poprzez

ubezpieczeniowy fundusz kapitałowy. Średnia stopa zwrotu tego funduszu wynosi

5 proc. rocznie. W momencie osiągnięcia pełnoletności dziecko będzie

dysponowało kapitałem w wysokości:

27 tys. zł przy minimalnej miesięcznej składce 100 zł,

70 tys. zł przy składce 250 zł miesięcznie.

Ubezpieczenie wypadkowe w Anglii

(Accident Protection)

sprzedawane w unitach

za składkę otrzymujemy:

Accidental Permanent Injuries

Accidental Total Permanent Disablement

Broken Bones

Accidental Death Benefit

Hospitalisation

możliwość dokupienia dodatkowych opcji:

Funeral Benefit

Child Cover Benefit

Ubezpieczenie życia w Anglii

(Life Protection)

3 główne grupy:

Ubezpieczenie na życie (life cover only)

Ubezpieczenie od chorób śmiertelnych (critical illness cover

only)

Ubezpieczenie na życie lub chorobę śmiertelną (life cover or

early critical illness cover )

Ubezpieczenie na życie w Niemczech

(Lebensversicherung)

elastyczne warunki

2 główne typy ubezpieczeń na życie:

bezpieczeństwo i sposób na pewne zabezpieczenie na starość –

bezpieczne instrumenty rynku finansowego, np. papiery wartościowe

wyższe zyski - ubezpieczenie powiązane z inwestycją w nieco bardziej

ryzykowne fundusze inwestycyjne

FUNDUSZE EMERYTALNE

I FILAR

I FILAR

OTWARTY FUNDUSZ EMERYTALNY

OTWARTY FUNDUSZ EMERYTALNY

OTWARTY FUNDUSZ EMERYTALNY - RANKING

OTWARTY FUNDUSZ EMERYTALNY - SYMULACJA

INDYWIDUALNE KONTA EMERYTALNE (IKE)

INDYWIDUALNE KONTA EMERYTALNE (IKE)

HOLANDIA

EMERYTURA OVERHEIDSDEEL (AOW)

EMERYTURA WERKGEVERSDEEL

UBEZPIECZENIE EMERYTALNE EIGEN AANVULLING

NORWEGIA

EMERYTURA PAŃSTWOWA FOLKETRYGDEN

OTP –OBLIGATORISK TJENESTEPENSJON

DZIĘKUJEMY ZA UWAGĘ