Chojna-Duch Elżbieta

Polskie prawo finansowe. Finanse publiczne

Warszawa 2006 Wydawnictwo Prawnicze LexisNexis (wydanie IV) ss. 402

ISBN: 83-7334-528-0

Rozdział I

PODSTAWY FINANSÓW PUBLICZNYCH I PRAWA FINANSOWEGO

1. Pojęcie i zakres finansów publicznych w nauce finansów i w prawie finansowym

Publiczne finanse i prawo finansowe są zjawiskami występującymi w związku z istnieniem państwa

oraz podmiotów publicznoprawnych. Są nieodłącznym, „najistotniejszym elementem państwowości,

pełniącym coraz ważniejszą rolę w życiu publicznym” - to historyczne stwierdzenie Jeana-Baptiste

Colberta, doradcy króla Ludwika XIV do spraw finansów we Francji w XVII w., pozostaje aktualne i

dziś.

Pojęcie „finanse” wywodzi się ze średniowiecznej łaciny. Pojawiło się wraz z rozwojem gospodarki

pieniężnej. Łac. finire (kończyć) oznaczało orzeczenia sądu kończące spory o zapłatę należności

pieniężnych, a następnie te należności. Współcześnie pojęcie to występuje w większości języków

świata. Potocznie oznacza środki pieniężne i posługiwanie się nimi.

Finanse publiczne są kategorią ekonomiczną mającą złożony, obiektywny charakter, tworzącą

wielorakie skutki ekonomiczne i społeczne. Dlatego też określenie finansów publicznych, choć

powszechnie stosowane, jest trudne i budzi w nauce finansów i prawa finansowego kontrowersje.

W literaturze polskiej występuje wiele rodzajów definicji. Finanse publiczne są określane jako:

• formy i metody posługiwania się pieniądzem na cele publiczne,

• zjawiska i procesy pieniężne,

• pieniężna forma podziału dochodu narodowego,

lub w sposób bardziej złożony, jako:

• stosunki społeczne powstające w związku z gromadzeniem i wydatkowaniem środków pieniężnych,

• metoda podziału dochodu narodowego, dokonywanego przez państwo za pomocą gromadzenia i

wydatkowania środków pieniężnych,

• formy i metody posługiwania się pieniądzem oraz metodę osiągania celu, której istotą jest

posługiwanie się gromadzeniem i wydatkowaniem środków pieniężnych,

• zasoby pieniężne, operacje oraz normy prawne ich dotyczące,

• rodzaje stosunków społecznych, które występują w scentralizowanych oraz zdecentralizowanych

procesach gromadzenia i wydatkowania środków pieniężnych,

• proces gromadzenia i rozdziału zasobów pieniężnych, a w potocznym rozumieniu tego pojęcia same zasoby pieniężne, którymi dysponują publiczne i prywatne podmioty gospodarcze.

Biorąc pod uwagę przytoczone definicje formułowane w doktrynie, podkreślające różne aspekty

zjawiska finansów publicznych, można zaproponować ujmujące je, szerokie, bardziej aktualne,

określenie:

Finanse publiczne są wyrazem stosunków społecznych i ekonomicznych powstających w trakcie

nieustannych, dynamicznie ujętych procesów gromadzenia dochodów i przychodów oraz dokonywania

wydatków i rozchodów (gospodarowania środkami pieniężnymi) na cele publiczne.

W Konstytucji RP z 2 kwietnia 1997 r. pojęcie to tworzy tytuł rozdziału, lecz nie jest w niej definiowane.

Zarówno w ustawie z 26 listopada 1998 r. o finansach publicznych, jak i w ustawie z 30 czerwca 2005

1/231

r. jest ono określone jako procesy związane z gromadzeniem i rozdysponowaniem środków

publicznych, czyli gospodarką finansową albo gospodarką środkami publicznymi (obie ustawy

cytowane i charakteryzowane są niżej).

Cechą finansów jest więc zawsze ich pieniężny i dwustronny charakter: pobieranie (gromadzenie,

czerpanie, uzyskiwanie) dochodów (wpływów, wpłat), a także przychodów z jednej strony i

rozdysponowanie, podział na różne potrzeby społeczne za pośrednictwem pieniądza, czyli

dokonywanie wydatków (wypłat) oraz rozchodów - z drugiej.

Dwustronny i złożony charakter finansów publicznych Gaston Jéze ze ujął w prostej formule: „Il y a

des charges publiques, il faut les couvrir” (są potrzeby publiczne, więc trzeba je pokryć). Dwustronny

charakter finansów publicznych podkreślono w przepisach Konstytucji RP z 2 kwietnia 1997 r., w art.

216 ust. 1: „Środki finansowe na cele publiczne są gromadzone i wydatkowane [podkreślenie - E.Ch.D.] w sposób określony w ustawie”. Cechę tę wyróżnia także ustawa o finansach publicznych,

modyfikując przepis konstytucyjny: „Finanse publiczne obejmują procesy związane z gromadzeniem

środków publicznych oraz ich rozdysponowaniem [...]”.

Finanse jako nieustanne gromadzenie środków pieniężnych i równoczesne stałe ich rozdysponowanie

odzwierciedlają procesy dynamiczne, w ruchu.

W toku gospodarowania publicznymi środkami pieniężnymi zachodzą wielorakie, częstotliwe

(nieustanne), zawsze o dwustronnym charakterze publiczne operacje finansowe (procesy, czynności,

przelewy, przenoszenia), które można zaliczyć do jednego z następujących rodzajów tych operacji:

• gromadzenie dochodów,

• dokonywanie wydatków,

• zarządzanie przychodami i rozchodami,

• zarządzanie długiem publicznym, w tym finansowanie deficytów budżetów podmiotów sektora

publicznego i zaciąganie zobowiązań angażujących środki publiczne.

Towarzyszą im operacje mające charakter przygotowawczy lub podsumowujący, formalny lub

techniczny, jak np. przygotowanie analiz ekonomicznych i wyznaczeń (założeń programowych,

politycznych, prawa, planów), prowadzenie ewidencji, sprawozdawczości, rachunkowości, kontroli,

audytu i nadzoru wykonań, egzekucji finansowej, obsługi finansowej. Określane są one wspólnym

szerokim pojęciem - zarządzanie środkami publicznymi. W związku z rozbudowaniem relacji

finansowych z Unią Europejską do operacji finansowych należą także szczególne rozliczenia z

budżetem Unii Europejskiej.

Finanse publiczne należy odróżnić od finansów prywatnych. Finanse publiczne w tradycyjnym ujęciu:

• są tworzone na podstawie władztwa finansowego (przymusu prawnego) podmiotu publicznego

(państwa lub samorządu terytorialnego) i podporządkowania, a nie równorzędności,

• to metody wykorzystywane przy zarządzaniu publicznymi środkami finansowymi właściwe trybowi

politycznemu i procedurom administracyjnym, a nie metodom rynkowym, związanym ze stosunkami

umownymi,

• skierowane są na realizację interesu publicznego (ogółu społeczeństwa) i jego ochronę,

zaspokajanie potrzeb społecznych, a nie na maksymalizację zysku; ochrona tego interesu następuje z

urzędu w formie zastosowania przymusu państwowego,

• podstawowym dążeniem publicznej działalności finansowej powinno być utrzymanie równowagi

finansowej w skali państwa oraz wartości pieniądza krajowego,

• rozmiarami swymi w skali kraju przewyższają z zasady zasoby i środki pieniężne podmiotów

prywatnych,

• wielkości i strukturę publicznych środków pieniężnych ustalają i kontrolują organy stanowiące

władzy publicznej (przede wszystkim parlamentarne).

Od pojęcia finansów publicznych należy odróżnić pojęcie systemu finansów publicznych oraz systemu

publicznego prawa finansowego. System finansów publicznych może być określany jako ogół zasad i

instytucji stanowiących podstawę dokonywania publicznych operacji finansowych.

2/231

Zasady oraz instytucje utworzone i funkcjonujące na podstawie obowiązującego w danym państwie i w

danym czasie prawa finansowego noszą nazwę systemu prawa finansowego. Jest to kategoria

prawna, a więc subiektywna, zmienna, zgodna z wolą ustawodawcy. Rozróżnienie to dostrzegali

przedstawiciele nauki finansów okresu międzywojennego, przy czym finanse i prawo finansowe

określano w tym okresie jako skarbowość i prawo skarbowe. Edward Taylor w 1920 r. pisał: „[...] lepiej

jest oddzielić od siebie naukę skarbowości i opis prawnego systemu skarbowego, tj. konkretne prawo

skarbowe. Oddzielenie to jest zresztą wskazane i ze względu na metodę obu gałęzi nauki skarbowej:

jeżeli bowiem nauka skarbowości musi opierać się przede wszystkim na rozważaniach teoretycznych

natury logicznej, społecznej, gospodarczej i filozoficznej, to przeciwnie, w dziedzinie prawa

skarbowego najważniejsza rola i pierwszy głos przypadają jasnemu i ścisłemu opisowi”.

W skład finansów publicznych i odpowiednio - systemu finansowego (systemu prawa finansowego)

wchodzą następujące części (działy, dziedziny, ogniwa, podsystemy), dotyczące zróżnicowanych

podmiotów prawa publicznego:

1) finanse organów państwa i samorządu terytorialnego - dziedzina jednoznacznie zaliczana do

tradycyjnej kategorii finansów publicznych obejmuje system budżetowy i pozabudżetowy, dzielący się

na system dochodów (oraz przychodów) budżetowych i wydatków (oraz rozchodów) budżetowych i

długu publicznego, jednostek sektora publicznego (w tym zakładów publicznych: państwowych szkół

wyższych, PAN, instytucji kultury, Narodowego Funduszu Zdrowia, publicznych zakładów opieki

zdrowotnej itd.); choć normowana jest także przepisami prawa prywatnego, włączenie jej w pełni do

kategorii finansów publicznych nie wzbudza wątpliwości. Obowiązujące polskie prawo z sektora

publicznego wyłącza przedsiębiorstwa i banki oraz spółki prawa handlowego, w których Skarb

Państwa lub jednostki samorządu terytorialnego są akcjonariuszami lub udziałowcami;

2) finanse publicznych podmiotów gospodarczych (system finansowy publicznych podmiotów

gospodarczych - przedsiębiorstw państwowych, publicznych spółek prawa handlowego z

większościowym udziałem podmiotów publicznych, publicznych spółdzielni, fundacji, agencji i innych

osób prawnych, jeżeli prowadzą działalność gospodarczą); przepisy normujące ich działalność należą

do sfery prawa handlowego, z uwzględnieniem specyfiki ich statusu, jako skomercjalizowanych

podmiotów prawa publicznego;

3) finanse banku centralnego, wraz z systemem emisji pieniądza i nadzoru bankowego oraz z

systemem walutowym i dewizowym.

Przyjęty podział nie jest stały, utworzony został dla potrzeb dydaktycznych i ma charakter umowny.

Zmienia się bowiem zakres finansów publicznych i system finansowy, zwłaszcza dziedzina finansów

przedsiębiorstw (spółek) działających na rynku w celu osiągnięcia zysku. Rozszerzająca się rola rynku

w Polsce w latach dziewięćdziesiątych spowodowała zmniejszenie się sektora publicznego i

odpowiednio finansów publicznych oraz zakresu publicznego systemu prawa finansowego. Dziedzina

finansów publicznych przedsiębiorców normowana jest przepisami prawa prywatnego (w tym prawa

handlowego), dlatego też zagadnienie włączenia jej do kategorii finansów publicznych wzbudza

kontrowersje i nie może być rozstrzygnięte jednoznacznie.

Z drugiej strony polski system finansowy ulega przeobrażeniom w związku z członkostwem Polski w

Unii Europejskiej od 1 maja 2004 r. 1 lutego 1994 r. wszedł w życie Układ Europejski ustanawiający

stowarzyszenie między Polską a Wspólnotami Europejskimi i ich państwami członkowskimi; stanowi

on w krajach Unii Europejskiej źródło prawa. Wraz z aktami organów Unii w formie rozporządzeń,

dyrektyw i decyzji powinien być uwzględniony w ustawodawstwie krajów członkowskich.

Wprowadzone w nich rozwiązania prawne spowodowały w szczególności konieczność szerszego

ujęcia finansów publicznych, zwłaszcza gospodarki budżetowej identyfikowanej z pojęciem finansów

publicznych. Traktat, zwany potocznie Traktatem z Maastricht lub Traktatem ustanawiającym

Wspólnotę Europejską, (TWE), jak i treść Traktatu Akcesyjnego określającego warunki członkostwa

Polski w UE, ustalone na szczycie Rady Europejskiej w Kopenhadze 13 grudnia 2002 r. (szerzej w

rozdziale V), powołał Europejski System Banków Centralnych z Europejskim Bankiem Centralnym,

którego częścią będzie Narodowy Bank Polski. Ponadto w zakresie prawa finansowego dokonywana

jest harmonizacja polskiego prawa walutowego, dewizowego, podatkowego, celnego i bankowego z

prawem europejskim. Istotne znaczenie odgrywa też szeroko normowana problematyka finansowania

rozwoju regionalnego a także Wspólnej Polityki Rolnej z budżetu Unii Europejskiej oraz procedury

tworzenia tego budżetu i jego podziału. Dlatego też jako nową kolejną (czwartą) dziedzinę finansów

publicznych, o odrębnym przedmiocie regulacji, odmiennych źródłach prawa i różnych instrumentach

finansowania, można wyróżnić finanse Unii Europejskiej i systemy rozliczeń krajowych z budżetem

Wspólnoty.

3/231

Zakres pojęcia „finanse publiczne” nie jest jednak rozumiany jednolicie. W planowaniu i

sprawozdawczości budżetowej używane jest określenie finansów sektora publicznego - dochodów i

wydatków jednostek tego sektora, tworzących jego bilans, po wyeliminowaniu wewnętrznych

transferów (gdzie wydatki jednej dziedziny stanowią dochody innej). Bilans finansów sektora

publicznego, stanowiący w Polsce od 1991 r. załącznik do uzasadnienia projektów ustaw

budżetowych oraz sprawozdania Rady Ministrów z wykonania budżetu państwa, dotyczy

następujących dziedzin:

• budżetu państwa,

• budżetów gmin, a od 1999 r. także powiatów i województw samorządowych,

• funduszy celowych,

• państwowej gospodarki pozabudżetowej,

• samorządowej gospodarki pozabudżetowej.

Zbliżony do niego jest zakres pojęcia finansów publicznych w prawie państw zachodnich, obejmujący

finanse państwa, jednostek samorządowych oraz ubezpieczeń społecznych (jednostki te nazywane są

jednostkami sektora rządowego, samorządowego i sektora ubezpieczeń społecznych), a także system

jednostek gospodarki pozabudżetowej (off budget). W projekcie ustawy o finansach publicznych z

2005 r. (por. niżej) sektor finansów publicznych dzieli się na podsektory: rządowy, samorządowy i

ubezpieczeń społecznych.

Poza swym zakresem bilans pozostawia państwowe szkoły wyższe, instytucje kultury, jednostki

badawczo-rozwojowe oraz liczne podmioty występujące w różnych formach prawnych, o rozmaitych

nazwach, wśród których - w odróżnieniu od wymienionych wyżej podmiotów - niektóre posiadają

osobowość prawną (agencje, fundacje). Inne podmioty z udziałem kapitałowym Skarbu Państwa lub

jednostek samorządu terytorialnego można określić mianem „pogranicza”, „obrzeża” finansów

publicznych. Nie zalicza on do sektora publicznego również przedsiębiorstw państwowych i

samorządowych, spółek prawa handlowego z udziałem Skarbu Państwa i samorządów. Z tego

względu Andrzej Wernik proponuje, aby pojęciem finansów publicznych nazywać operacje finansowe

prowadzone przez budżet państwa i samorządy, gospodarkę pozabudżetową oraz fundusze celowe, a

tych podmiotów nie określać pojęciem podmiotów sektora publicznego, a - stosowniej - mianem

sektora budżetowego. Pojęcie sektora budżetowego używane jest również w dokumentach

sprawozdawczych NBP.

W statystyce państwowej występuje jeszcze inne rozumienie sektora publicznego. Do sektora tego

należą jednostki organizacyjne, w których własność Skarbu Państwa lub gminy przekracza 50%. W

publikacjach GUS i w wymienionym projekcie ustawy o finansach publicznych pojawia się także

określenie sektora instytucji rządowych i samorządowych. Nie może być ono w polskim systemie

uznane za trafne, gdyż do sektora „rządowego” nie powinny wchodzić organy władzy ustawodawczej

(Sejm i Senat), wykonawczej (Prezydent Rzeczypospolitej Polskiej) czy sądowniczej (sądy i trybunały)

oraz kontroli i ochrony prawa (Najwyższa Izba Kontroli lub Rzecznik Praw Obywatelskich). Tym

samym nie wydaje się właściwe włączenie do polskiego prawa obcego naszej tradycji i niezgodnego z

art. 10 Konstytucji RP rozróżnienia sektorów rządowego i samorządowego, będących częściami

określenia sektora finansów publicznych. Z tych względów ustawodawca zrezygnował z tego podziału,

zastosowanego pierwotnie w ustawie o finansach publicznych. Powraca do niego w projekcie z 2005 r.

Jeżeli jednak w dążeniu do harmonizacji z unijnymi systemów i klasyfikacji polskich należałoby

stosować to rozróżnienie, to trzeba dokonać odpowiednich zmian przede wszystkim w przepisach

Konstytucji.

Wprowadzone w ustawie o finansach publicznych określenie sektora finansów publicznych (trafniejsze

określenie to finanse sektora publicznego) nie zostało zdefiniowane. Zastąpiono je wymienieniem

rodzajów podmiotów zaliczonych do tego sektora oraz podstawowych zadań (procesów) wchodzących

w skład finansów publicznych. „Sektor finansów publicznych” ma bardzo szeroki zakres. Pierwotnie

obejmował bowiem organy władzy publicznej i podległe im jednostki organizacyjne, państwowe osoby

prawne oraz inne państwowe jednostki organizacyjne nieobjęte Krajowym Rejestrem Sądowym,

których działalność jest finansowana ze środków publicznych w całości lub w części, z wyjątkiem:

przedsiębiorstw państwowych, banków państowych, spółek prawa handlowego. Dodać należy, że

organizację Krajowego Rejestru Sądowego określa ustawa z 20 sierpnia 1997 r., która weszła w życie

od 2001 r. Rejestr ten składa się z rejestru przedsiębiorców, stowarzyszeń, innych organizacji

społecznych i zawodowych, fundacji oraz publicznych zakładów opieki zdrowotnej, a także

niewypłacalnych dłużników. Prowadzą go sądy rejonowe (sądy rejestrowe).

4/231

Zakres pojęcia sektora publicznego (sektora finansów publicznych) w świetle ustawy o finansach

publicznych został od 2001 r. rozszerzony i określony poprzez wyliczenie kategorii podmiotów

wchodzących w jego skład (wymienionych i omówionych w pkt 6 niniejszego rozdziału).

Ze względu jednak na konieczność zbliżenia pojęć i podziałów obowiązujących w Unii Europejskiej

można zaproponować rozróżnienie w ramach finansów publicznych: podsektora państwowego

(rządowego) związanego z finansami organów władzy, kontroli państwowej, sądów i trybunałów oraz

administracji rządowej, podsektora samorządowego oraz podsektora ubezpieczeń społecznych

wydaje się uzasadnione.

Do szczególnej kategorii podmiotów, poddanej odrębnym zasadom i regulacjom prawnym, należą

finanse organizacji pożytku publicznego (nienastawionych na osiąganie zysku - ang. non-profit

organisations), którymi są m.in. fundacje, stowarzyszenia, organizacje kościelne. Nie należą one do

sektora publicznego, mogą jednak korzystać, w różnych formach, ze środków publicznych. Czasami

zwane są jednostkami pozarządowymi.

System rachunków i statystyk stosowany w Unii Europejskiej wyznacza zakres sektora publicznego,

czyli klasyfikacji podmiotów objętych kategorią podmiotów rządowych i samorządowych. Zakres ten

jest w zasadzie zgodny z podziałem podmiotowym zawartym w ustawie o finansach publicznych.

Wyjątkami są:

- otwarte fundusze emerytalne (OFE), które są podmiotem należącym do sektora instytucji rządowych

i samorządowych, podczas gdy według metodologii polskiego prawa są klasyfikowane poza tym

sektorem,

- Agencja Rynku Rolnego, która nie wchodzi w skład sektora instytucji rządowych i samorządowych,

podczas gdy według ustawy o finansach publicznych jest kategorią sektora finansów publicznych,

- jednostki badawczo-rozwojowe, które jako mające dużą samodzielność finansową nie powinny być,

według zasad ESA 95 (patrz przyp. 12), włączone do sektora publicznego.

Jak stwierdzono, w tradycyjnej literaturze oraz w polskim prawie w okresie międzywojennym i po

wojnie do 1950 r. finanse i prawo finansowe nazywano skarbowością (gospodarką skarbową) i

prawem skarbowym. Oznaczało ono pierwotnie gromadzone przez państwo zasoby materialne.

2. Pojęcie Skarbu Państwa

Współcześnie pojęcie Skarbu Państwa oznacza prawa majątkowe państwa jako podmiotu uprawnień i

obowiązków majątkowych, uczestnika obrotu cywilnego i działalności gospodarczej oraz zarządu

mieniem państwa, prowadzącego ewidencję majątku ogólnonarodowego. Przeciwstawiane jest

budżetowi państwa, jako reprezentującemu strumienie środków pieniężnych, lecz nie zasoby

majątkowe, z tym że między dwiema sferami (budżetową i skarbową) następują stałe przesunięcia

środków. Przy zakupie mienia cele publiczne z budżetowych środków pieniężnych zmieniają one swą

postać na środki majątkowe (nie obejmują konfiskaty mienia i nieodpłatnej jego nacjonalizacji); przy

sprzedaży i prywatyzacji (lecz nie reprywatyzacji lub uwłaszczeniu) mienia publicznego uzyskane

środki pieniężne są źródłami przychodów publicznych. Ponadto należności i zobowiązania Skarbu

Państwa stanowią przyszłe potencjalne dochody i wydatki budżetu państwa. Na przykład należności z

tytułu zaległych płatności podatkowych, celnych oraz z opłat, wykupywanych przez budżet odsetek od

kredytów bankowych, spłat rat kredytów wraz z odsetkami poręczonych i spłaconych przez budżet,

udzielonych kredytów zagranicznych staną się dochodami budżetu państwa. Zobowiązaniami, których

spłata obciąży budżet państwa danego roku lub lat następnych, są natomiast zaciągnięte kredyty

krajowe i zagraniczne, emitowane i pozostające do wykupienia skarbowe papiery wartościowe,

udzielone poręczenia i gwarancje Skarbu Państwa, które mogą, lecz nie muszą obciążyć w

przyszłości budżet państwa, i inne zobowiązania tworzące zagraniczny i krajowy dług publiczny.

Podstwową kategorią decydującą o instytucji Skarbu Państwa jest mienie państwowe, do którego

zalicza się wartość funduszy własnych jednostek budżetowych, zakładów budżetowych, gospodarstw

pomocniczych, funduszy założycielskich przedsiębiorstw państwowych, akcje i udziały w kapitale

zakładowym spółek Skarbu Państwa, instytucji kultury, państwowych szkół wyższych, samodzielnych

publicznych zakładów opieki zdrowotnej, części zysków, jeżeli zasilą ich kapitały i fundusze własne,

mienie powierzone agencjom, funduszom celowym i fundacjom jako ich fundusze założycielskie lub

statutowe, grunty oraz zasoby naturalne. W Polsce, według przeprowadzonej w 2003 r. szacunkowej

ewidencji majątku Skarbu Państwa w podmiotach gospodarczych, które mogą być przedmiotem

przekształceń własnościowych, podanej również w załączonych do budżetu państwa dokumentach

„Kierunki prywatyzacji”, jego wartość na koniec 2002 r. przedstawiła się jak w tablicy 1.

5/231

Tablica 1. Zestawienie zbiorcze mienia Skarbu Państwa - ujęcie przedmiotowe (w mln zł)

Wartości składników majątku wykorzystywanego przez państwowe jednostki organizacyjne i

powierzonego Agencjom wykonującym zadania z zakresu gospodarowania składnikami majątku

Skarbu Państwa, nieukazane w częściach szczegółowych (dane Ministerstwa Skarbu Państwa, 2003),

zatwierdzone przez Radę Ministrów w lutym 2004 r. Przyjęte różne zasady wyceny powodują brak

możliwości podania poszczególnych kwot według jednolitej metody wyceny, a w związku z tym

odstępuje się od podawania łącznej zbiorczej wartości mienia Skarbu Państwa wyrażonej w jednej

kwocie.

Ze względu na zróżnicowane przeznaczenie mienia Skarbu Państwa jego zarząd i ewidencja

prowadzone są w różnorodnych formach. Składniki majątkowe wykorzystywane przez organy władzy i

administracji państwowej zarządzane są przez kierowników urzędów i państwowych jednostek

organizacyjnych. Są one aktywami jednostek wycenianymi i ewidencjonowanymi według zasad

rachunkowości i planów kont.

Mienie, wobec którego jednostki państwowe wykonują funkcje zarządcze, regulacyjne czy

inwestorskie, jest różnie ewidencjonowane. Niektóre składniki takiego mienia - jak np. grunty i złoża

kopalin - są np. obciążane odpłatnie na rzecz osób trzecich. Inne udostępniane są obywatelom

nieodpłatnie (drogi, wody, zbiory bibliotek). Dla takich dóbr nie prowadzi się ewidencji finansowej i nie

ujmuje się ich w aktywach bilansów jednostek działających w imieniu Skarbu Państwa. Są one

natomiast rejestrowane w odrębnych zbiorach informacji przedmiotowych.

Prawa wynikające z wkładu kapitałowego Skarbu Państwa realizują odpowiednie organy administracji,

głównie w formie nadzoru. W odniesieniu do podmiotów gospodarczych celem nadzoru jest wzrost

wartości spółek, pozyskiwanie kapitałów na rozwój i przygotowanie ich do sprostania wymogom

konkurencji na rynku Unii Europejskiej. Prawa z akcji i udziałów Skarbu Państwa oraz związane z tym

czynności nadzoru wykonuje najczęściej Minister Skarbu Państwa, kierując się przepisami kodeksu

spółek handlowych, ustaw szczególnych i statutów spółek. W części spółek Skarb Państwa

reprezentują ministrowie właściwi do spraw: gospodarki, finansów, transportu, gospodarki morskiej

oraz prezesi agencji, np. Agencji Nieruchomości Rolnych, Agencji Rynku Rolnego, Rezerw

Materiałowych.

Szczególna rola Ministra Skarbu Państwa obejmuje ponadto kierowanie procesami przekształceń

własnościowych. Wpływy z prywatyzacji w formie przychodów zasilają budżet oraz są wykorzystywane

do zapewnienia źródeł finansowania programów restrukturyzacyjnych poszczególnych sektorów i

zaspokojenia roszczeń byłych właścicieli mienia przejętego przez Skarb Państwa.

Mieniem państwowym oddanym państwowym osobom prawnym gospodarują przedsiębiorstwa,

instytucje kultury, uczelnie, instytuty, fundacje władające nim pod nadzorem organu wskazanego

przez powołującą je ustawę, rozporządzenie lub statut. Podmioty te występują w obrocie prawnym w

swoim imieniu i na swoją rzecz. Wartość przysługujących im składników mienia państwowego jest

ujęta w ich księgach, prowadzonych na podstawie przepisów o gospodarce finansowej oraz

dotyczących rachunkowości.

We współczesnych państwach Skarb Państwa ma zróżnicowany status prawny, strukturę

organizacyjną i zadania. W obecnym polskim prawie kilkuletnie dyskusje nad koncepcją instytucji

Skarbu Państwa nie znalazły swojego wyrazu w odrębnej ustawie regulującej kompleksowo jego

uprawnienia publiczne (władcze), jak i właścicielskie - cywilnoprawne i prawa handlowego,

problematykę wyodrębnienia mienia, reprezentacji interesów majątkowych i zarządzania, obsługi

prawnej i zastępstwa prawnego. Nie została więc wykonana dyspozycja art. 218 Konstytucji RP,

nakazującego określenie w ustawie organizacji Skarbu Państwa oraz sposobu zarządzania jego

majątkiem. Zróżnicowana problematyka dotycząca instytucji Skarbu Państwa zawarta jest w wielu

odrębnych ustawach, a zwłaszcza:

• w ustawie o działach administracji rządowej, powierzającej ministrowi właściwemu do spraw Skarbu

Państwa zadania gospodarowania mieniem Skarbu Państwa i ochrony jego interesów; szczegółowy

zakres działania ministra określa ustawa z 8 sierpnia 1996 r. o zasadach wykonywania uprawnień

przysługujących Skarbowi Państwa;

• w kodeksie cywilnym (w tym w art. 34, 441 § 1 i § 2) i w kodeksie spółek handlowych, w ustawie o

przedsiębiorstwach państwowych, w ustawie o gospodarce finansowej przedsiębiorstw państwowych,

w ustawie o wpłatach z zysku przez jednoosobowe spółki Skarbu Państwa oraz w ustawie - Prawo

bankowe, które wprowadzają podstawowe zasady gospodarki podmiotów publicznych, w

szczególności wymieniających Skarb Państwa jako osobę prawną, ograniczających zakres jego

6/231

odpowiedzialności za zobowiązania innych państwowych osób prawnych, odpowiedzialność za wkłady

oszczędnościowe gromadzone w bankach, przyznających prawo własności i inne uprawnienia

majątkowe, prawo zawierania umów cywilnoprawnych, występowania w obrocie jako organ

założycielski przedsiębiorstw państwowych, właściciel (udziałowiec, akcjonariusz) spółek prawa

handlowego, określające szczególne zasady opodatkowania jednoosobowych spółek Skarbu

Państwa;

• w ustawie o finansach publicznych, wprowadzającej rozróżnienie długu Skarbu Państwa, który

ogranicza się do długu sektora państwowego, nazywanego też sektorem „rządowym”; według ustawy

dług państwowy to dług wszystkich podmiotów sektora publicznego;

• w ustawie o poręczeniach i gwarancjach udzielanych przez Skarb Państwa, określającej zasady

tworzenia zasobu majątkowego Skarbu Państwa z udziałów (akcji) w spółkach stanowiących własność

Skarbu Państwa na zaspokojenie roszczeń z tytułu poręczeń i gwarancji udzielanych przez Skarb

Państwa.

Wspomniane zobowiązanie konstytucyjne próbowano od lat zrealizować w drodze reaktywowania

instytucji Prokuratorii Generalnej, istniejącej w okresie międzywojennym oraz bezpośrednio po wojnie.

Powołana w 1919 r., jako jedna z pierwszych instytucji w niepodległej Polsce, realizowała zadania

dotyczące zastępstwa procesowego w sprawach publicznych interesów majątkowych przed sądami i

władzami administracyjnymi, wydawania opinii, w tym przy sporządzaniu aktów prawnych dotyczących

praw i interesów majątkowych państwa, udzielania porad prawnych w tych sprawach. Zakres jej

działania dotyczył majątku ruchomego i nieruchomego, praw terytorialnych państwa wynikających z

umów i traktatów międzynarodowych, zwłaszcza roszczeń względem państw obcych oraz zarządu

mieniem przedsiębiorstw, funduszy i zakładów, w których zaangażowana była własność publiczna.

Współcześnie pojawiły się dwie koncepcje instytucji Prokuratorii Generalnej: według pierwszej

głównym zadaniem Prokuratorii byłaby obsługa prawna i reprezentowanie interesów Skarbu Państwa,

według drugiej występowałaby ona jako organ kontrolujący rozporządzanie majątkiem państwa, w tym

sprawujący nadzór nad procesami prywatyzacji. Wysunięto jednak wątpliwość, czy w dobie

ograniczonego zakresu funkcji i własności państwowej uzasadnione jest tworzenie nowego,

kosztownego urzędu. Byłby to bowiem organ administracji państwa, działający na szczeblu centralnym

i w oddziałach terenowych, zatrudniający wielu fachowych pracowników, w tym prawników i

ekonomistów. Ponadto organ ten dublowałby organy wykonawczo-zarządzające lub - przy szerszym

zakresie jego funkcji - również istniejące organy kontrolne (w szczególności Najwyższą Izbę Kontroli).

Co więcej, jego działalność wymagałaby zmiany istniejącego porządku konstytucyjnego,

nieprzewidującego tego rodzaju podmiotu wśród organów konstytucyjnych.

W końcu 1999 r. Sejm RP rozpatrywał projekt ustawy o organizacji Skarbu Państwa oraz o sposobie

zarządzania jego majątkiem. Miała ona regulować jego organizację, zasady ewidencjonowania

majątku, reprezentację jego interesów majątkowych, sposób zarządzania majątkiem (jego mieniem,

aktywami), jeżeli inne ustawy nie określą odrębnych zasad. Jakkolwiek projekt nie został uchwalony,

prezentacja podstawowych jego zasad umożliwia zrozumienie istoty tej instytucji. Skarbem Państwa

projekt nazywa państwo jako podmiot stosunków cywilnoprawnych oraz państwo jako podmiot

określonych w odrębnych przepisach uprawnień organizacyjnych wobec państwowych osób

prawnych. Jego majątek definiuje jako własność i inne prawa majątkowe przysługujące mu do rzeczy i

innych praw majątkowych. Majątek ten służy wykonywaniu zadań państwowych. Przez zarządzanie

rozumie ogół czynności gospodarowania jego majątkiem, podejmowanych przez uprawnione organy

państwowe, jednostki organizacyjne i państwowe osoby prawne w wykonaniu praw majątkowych.

Jednostki organizacyjne Skarbu Państwa (statio fisci) są wyodrębnionymi organizacyjnie jednostkami,

nieposiadającymi osobowości prawnej. Działają w jego imieniu, korzystając z osobowości prawnej

Skarbu Państwa. Najszerszy zakres reprezentowania Skarbu Państwa przy zarządzaniu jego

majątkiem należy do ministra właściwego do spraw Skarbu Państwa, funkcjonującego także w terenie

poprzez delegatury. Wszystkie jednostki zarządzające majątkiem Skarbu Państwa realizują swe

zadania, zachowując zasadę szczególnej staranności.

Od 1 stycznia 2006 r. zapewnienie ochrony interesów Skarbu Państwa przez wykonywanie obsługi

prawnej i zastępstwa procesowego ma należeć do Prokuratorii Generalnej (por. ustawa z 8 lipca 2005

r. o Prokuratorii Generalnej Skarbu Państwa). Zadaniem Prokuratorii jest obowiązkowe zastępstwo

procesowe organów państwa przed sądami krajowymi i międzynarodowymi w sporach o kwotę ponad

1 mln zł. W innych procesach uczestniczy ona zamiast właściwych państwowych organów i jednostek

organizacyjnych na ich wniosek albo z urzędu, jeżeli wymagać tego będą interesy państwa.

Prokuratoria Generalna wydaje też opinie prawne, w tym dotyczące projektów umów z udziałem

Skarbu Państwa. Nadzór nad Prokuratorią sprawuje Minister Skarbu Państwa. W strukturze

Prokuratorii działa Główny Urząd Prokuratorii Generalnej oraz oddziały w prawie wszystkich miastach

będących siedzibami sądów apelacyjnych. Na czele Prokuratorii stoi Prezes, kierujący GUPG,

7/231

powołany na pięcioletnią kadencję przez Prezesa Rady Ministrów. Przed sądami z ramienia

Prokuratorii występują jej radcowie.

3. Ewolucja roli finansów publicznych i rozwój nauk o finansach publicznych

Rozwój finansów publicznych związany jest z rozwojem państwa i potrzeb publicznych. Początkom

rozwoju państwowości, m.in. w formacjach niewolniczych, towarzyszył rozwój gospodarki pieniężnej.

Zastępowała ona w kolejnych okresach historycznych świadczenia naturalne - osobowe i rzeczowe świadczeniami pieniężnymi. Miały one początkowo, w formach demokratycznych państwa, charakter

świadczeń dobrowolnych, również ekwiwalentnych, np. w postaci bydła (pecus), zastępujących

pieniądz (pecunia), a następnie przymusowych - przy władzy despotycznej i w okresach prowadzenia

wojen.

W szczytowym okresie rozkwitu potęgi Aten i Rzymu powstawały liczne inwestycje publiczne wodociągi, porty morskie, kanały, amfiteatry, ponoszone były wydatki na cele wojskowe. Były one

finansowane z dochodów z własności dóbr monarchy oraz własności publicznej, a także z dochodów

w formie czynszów z kopalń, lasów, gruntów i innych dóbr dzierżawionych obywatelom, z ceł, kar,

konfiskat majątków, w sytuacjach nadzwyczajnych zaś z podatków. Ich pobór oraz wydatkowanie

kontrolowano w Atenach przez Areopag, później Wielką Radę i inne rozbudowane instytucje

kontrolne. Stworzyło to podstawy utworzenia skarbu publicznego. Rozkład jednak systemu

pieniężnego, wraz z upadkiem świata antycznego w ostatnim okresie imperium rzymskiego, przyczynił

się do regresu form gospodarstwa publicznego i powrotu do naturalnych form gospodarowania.

Mimo istotnego rozwoju gospodarki pieniężnej w czasach antycznych nauka finansów praktycznie nie

istniała. Brak zainteresowania wynikał z braku jednoznacznego zróżnicowania form własności

publicznej i panującego, silnej władzy państwowej, gdzie nie było miejsca na rozważania na temat

dochodów i wydatków panującego, obciążeń fiskalnych oraz faktu, iż handel i praca należały do sfery

zainteresowań niższych warstw społecznych, domeną zaś zainteresowań władcy i oligarchów były

wojny. Jedyne prace o początkach finansów publicznych były przypisywane Ksenofontowi i

Arystotelesowi. W Dochodach Aten Ksenofont zawarł propozycję zwiększenia funduszy na zakup

niewolników, w Ekonomice zaś Arystoteles wyodrębnił trzy rodzaje gospodarki publicznej: satrapię,

miasto (polis) oraz władcę i wprowadził formalny podział na skarb państwa (fiscus) i skarb

panującego.

Powstanie systemu feudalnego ograniczyło przywileje władcy. W początkowym okresie ograniczony

był również zakres gospodarki pieniężnej. Ziemia, stanowiąca własność panującego, a z jego nadań wasali i duchowieństwa, przynosiła dochody w postaci pańszczyzny, następnie renty naturalnej

(danin) i renty pieniężnej (czynszów) ściąganych za pośrednictwem dzierżawców. Wraz z rozwojem

miast, handlu i rzemiosła umacniał się system wymienno-pieniężny, upowszechniał pobór myt oraz

ceł, dochodów z domen (renty gruntowej), uprawnień nadanych przez monarchę do eksploatacji

zasobów, tzw. regaliów górniczych, solnych, menniczych lub myśliwskich itd., a w sytuacjach

wyjątkowych - podatków.

W państwie późnofeudalnym - w okresie merkantylizmu - kapitał handlowy przekształcał się w kapitał

przemysłowy. Rozszerzeniu, poza ochronę bezpieczeństwa zewnętrznego, ulegały funkcje państwa.

Towarzyszyło im zwiększenie potrzeb publicznych, coraz większe wydatki oraz wzrost długów

publicznych i w efekcie - dochodów publicznych. Tworzyło to potrzebę rzeczywistego oddzielenia

majątku publicznego (skarbu państwa) od majątku panującego (skarbca królewskiego) oraz

sporządzania planów finansowych, które w kolejnych okresach historycznych przybierały postać

budżetów państwowych (szerzej o genezie budżetu państwa rozdział II pkt 1).

Od XVI w. finanse publiczne stały się w poszczególnych krajach przedmiotem szerszych badań

naukowych teorii finansów. Przedstawiciele merkantylizmu (Carafa, Guichardini, Botero, Bodin) byli

zainteresowani dostarczeniem dochodów nie tylko na finansowanie potrzeb władcy absolutnego, lecz

także na popieranie rozwoju handlu i przemysłu. W tym celu postulowano uporządkowanie systemu

monetarnego i podatkowego, ochronę rynku krajowego, bilansu handlowego, podnosząc cła

wywozowe na towary nieprzetworzone i wwozowe na wyroby gotowe przemysłu, wprowadzając

przede wszystkim podatki pośrednie i majątkowe oraz znosząc stanowe przywileje podatkowe.

W Niemczech teorie merkantylistyczne przybierały postać nauki tzw. kameralnej (reprezentowanej w

XVII i XVIII w. przez doradców niemieckich władców: Obrechta, Bornitza, Berolda, Klocka, von

Justiego, Sonnenfelsa). Ich dążeniem była efektywna administracja dochodami z domen i regalii oraz

właściwe ich wydatkowanie. W tym celu zajmowali się oni zagadnieniami systemu podatkowego,

zasad i techniki podatkowej oraz klasyfikacją wydatków publicznych. Reakcją na teorię merkantylizmu,

nieproponującą zmian podstaw systemu feudalnego, była doktryna fizjokratów (Qeesnaya, Mirabeau,

Turgota, Cournaya). Krytyką objęto zwłaszcza przywileje podatkowe stanów wyższych, pośrednictwo

8/231

w administracji podatkowej, pogłębiające ciężary podatkowe, prohibicyjne cła na produkty rolne, cła

wewnętrzne, rozbudowane podatki pośrednie, wydatki na utrzymanie dworów monarchów.

Proponowano więc obciążenie bezpośrednim, łatwym i tanim w poborze „podatkiem jedynym”

wytwórcę-rolnika. Teoria jedynej renty gruntowej, choć napotkała silny opór społeczny, oddziaływała

na doktrynę liberalną.

Liberalna doktryna ekonomii i finansów związana była z rozwojem osiemnastowiecznego kapitalizmu.

Istotny wpływ na myśl ekonomiczną tego okresu wywarła publikacja Adama Smitha Wprowadzenie do

natury i przyczyn bogactwa narodów, której generalną tezą było ograniczenie do minimum działalności

państwa, w szczególności gospodarczej, i jego wydatków. Domenę ekonomiczną państwo powinno

pozostawić indywidualnej inicjatywie, zapewniając maksymalną swobodę gospodarczą, zgodnie z

hasłem laissez faire, laissez passer. Rolą państwa powinno być tworzenie ram prawnych, określanie

uwarunkowań polityki podatkowej i celnej. Sformułowane przez Smitha zasady racjonalnego systemu

podatkowego: zasada równości podatników wobec prawa, pewności, taniości podatków i dogodności

ich poboru, nie straciły swej aktualności do dziś (szerzej na temat zasad podatkowych w rozdziale II).

Do zwolenników i kontynuatorów Adama Smitha należał w Anglii David Ricardo oraz we Francji Jean

Baptiste Say, który pisał, iż: „najlepszy plan finansowy to wydawać mało, a najlepszy podatek to ten,

który jest najmniejszy”.

Klasyczna teoria „państwa-stróża nocnego” i doskonałego rynku nie znalazła pełnego uznania w

Niemczech w drugiej połowie XIX w. Reakcją na doktrynę liberalną było tam powstanie szkoły

historycznej, uznającej państwo za najważniejszy wytwór społeczny, o swoistych zadaniach

etycznych. Najpełniejszy wyraz znalazła ona w pracach A. Wagnera, formułującego na podstawie

analizy materiału historycznego prawo stałego wzrostu działalności państwa, które na gruncie

finansów publicznych jest prawem wzrastającego zakresu wydatków publicznych. Idee Wagnera

wywarły wpływ na uczonych angielskich i amerykańskich (Bastable, Marshall, Seligman, Edgeworth),

skarbowców rosyjskich (Ozierow, Bogolepow, Twierdochlebow), szkołę subiektywną rozbudowującą

teorię potrzeb, z kierunkiem psychologicznym (Menger, Sax, Bohm-Bawerk) i matematycznym

(Walras, Barone, Pareto). Teoretycy tego okresu zerwali z systemowo-strukturalną metodą ujmowania

przedmiotu swoich badań na rzecz metodologicznego indywidualizmu; przeszli od makro- do

mikroanalizy.

Na podłożu tych teorii - wobec walki o prawa socjalne robotników, a w okresach pierwszej wojny

światowej i kryzysów ekonomicznych wzrostu bezrobocia - wystąpiła krytyka ustroju kapitalistycznego

przez przedstawicieli kapitalizmu państwowego, socjalizmu państwowego (Goldscheid, Ritschl,

Schumpeter) i marksowskiej teorii finansów (Marks, Engels, Lenin, w zakresie skarbowości

Diaczenko, Margolis).

Konieczność ingerencji państwa w procesy gospodarcze została wyrażona w Stanach Zjednoczonych

w teorii ekonomicznej Johna Maynarda Keynesa. Według niej państwo powinno przejść do roli

aktywnej, przy wykorzystaniu dostępnych środków, tworząc siłę nabywczą, pobudzając koniunkturę,

wzmagając ekspansję gospodarczą; oprócz tradycyjnej aktywności banku centralnego należy w

szerokim stopniu wykorzystywać budżet państwa jako narzędzie aktywnej interwencji w kształtowanie

procesów ekonomicznych; uzasadniony jest deficyt budżetowy i powiększające się zadłużenie

państwa, jeżeli finansują one wydatki na prowadzenie robót publicznych, mające na celu zmniejszenie

bezrobocia i zwiększenie globalnego popytu, oddziałującego z kolei na wzrost produkcji (deficit state

spending).

Poglądy Keynesa oddziaływały na antydepresyjną politykę tzw. Nowego Ładu w Stanach

Zjednoczonych w latach 1933-1940.

Po drugiej wojnie światowej potrzeba ingerencji państwa w gospodarkę i rozszerzania zakresu

finansów publicznych dla jej rozwoju była wyrażana w pracach nie tylko autorów amerykańskich

(Lerner, Hansen, Buchanan), lecz także większości państw zachodnich, w różnych odmianach (w

teorii państwa opiekuńczego, kierunku neoinstytucjonalistycznego, szwedzkiego noblisty Myrdala oraz

Galbraitha, Kaleckiego, Ohlina, Frisha), w pracach uczonych niemieckich (Manna, Hallera, później

Hansmeyera, Andela, Recktenwalda) poświęconych tzw. Staatswirtschaftslehre - analizie

funkcjonowania gospodarki państwowej i konieczności współdziałania nauk ekonomicznych i polityki

finansowej w realizacji celów gospodarki państwa.

Równocześnie kontynuatorzy Cambridge School of Economics (Pigou, Hicks, Robertson, Robinson)

koncentrowali swe zainteresowania na problemach funkcjonowania rynku oraz analizie warunków

równowagi przedsiębiorstwa, rozważali zarazem zagadnienia pobudzania koniunktury, wzrostu

inwestycji i zmniejszania bezrobocia poprzez dobór konstrukcji opodatkowania i innych instrumentów

polityki finansowej państwa. W latach pięćdziesiątych opracowano i doskonalono statystyczne metody

obliczania dochodu narodowego w poszczególnych krajach (zapoczątkowane przez Kuznetza) oraz

9/231

przepływów międzygałęziowych (przez Leontiefa), następnie rachunkowości, określanej i zalecanej

przez organizacje międzynarodowe oraz nowe narzędzia analizy procesów ekonomicznych, w

szczególności badań mikroekonomicznych, podziału dochodu narodowego, monopoli.

Teoretyczne koncepcje interwencjonizmu neokeynesistów były realizowane, choć w różnym stopniu,

przez wszystkie państwa zachodnie. W państwach tych w latach pięćdziesiątych, sześćdziesiątych i

siedemdziesiątych wzrastał stopniowo udział wydatków publicznych w produkcie krajowym brutto (od

przeciętnie 20 do 55%) oraz zwiększał się w większości z nich, w stosunku do PKB, deficyt finansów

publicznych. Tradycyjne zadania państwa, takie jak pobór dochodów, rozszerzono o finansowanie

coraz szerszego zakresu przedsięwzięć gospodarczych; w wielu krajach europejskich państwa stały

się w wyniku nacjonalizacji przedsiębiorcami, bankierami oraz udziałowcami przedsiębiorstw

prywatnych. Duże narodowe korporacje publiczne (np. w Anglii - Central Electricity Board, London

Passanger Transport Board, BBC, we Francji - Renault, SNCF) i wielonarodowe prywatne (Coca-Cola,

Shell, Siemens, IBM, Oracle, ABB) stały się aktywnymi podmiotami rynkowymi.

Po okresie względnej stabilizacji i rozwoju w latach 1950-1970 połowę lat siedemdziesiątych

charakteryzowały trudności gospodarcze, w wielu krajach mające wymiary kryzysu. Wysoki wzrost

cen, bezrobocie, spadek produktu krajowego brutto ograniczano za pomocą instrumentów polityki

pieniężno-kredytowej, podatkowej i budżetowej oraz w drodze decentralizacji terytorialnej finansów

publicznych. Trudności spowodowały rozpowszechnienie teorii neoliberalnej w różnych jej odmianach.

Jej zwolennicy (Friedman, Sorman, von Hayek, Haberler, Stigler, Novak) wyrażają poglądy o

konieczności minimalizowania roli państwa w gospodarce i ograniczania wydatków budżetowych na

rzecz mechanizmów rynkowych, stabilizacji waluty, wysokich stóp procentowych zmniejszających

wydatki konsumpcyjne, nieskrępowanego systemu cen i neutralności opodatkowania. Teorie

neoliberalne propagują w szczególności podatki oparte na jednolitej, proporcjonalnej, niewysokiej

stawce (15 lub 16%), jednakowej dla wszystkich podatników, pozbawione ulg, potrąceń i zwolnień.

Teorie te znalazły współcześnie swych zwolenników w państwach wysoko rozwiniętych (Rabuska,

Hall), stanowiąc także oficjalną doktrynę polityki gospodarczej niektórych państw zachodnich (Reagan

w USA, Thatcher w Wielkiej Brytanii, Kohl w Niemczech), jak i w krajach Europy Wschodniej,

zwłaszcza na Łotwie i w Polsce (Balcerowicz). Zwolennicy interwencjonizmu państwowego, czyli

aktywnego, zmierzającego do realizacji celu podstawowego - przyspieszenia wzrostu gospodarczego i

pełnego zatrudnienia oraz ochrony rynków krajowych i środowiska naturalnego przed negatywnym

wpływem industrializacji - oddziaływania państwa na procesy gospodarcze i społeczne (Krugman,

Stiglitz, Łaski, Sawyer, Reynolds, Pollin), wyrażają zaniepokojenie postępującym liberalizmem i

globalizacją na rynkach światowych, w szczególności na rynkach kapitałowych.

Odmienną drogę rozwoju finansów publicznych i ich naukowych podstaw przeszły po drugiej wojnie

światowej kraje socjalistyczne. Na podłożu sięgającej połowy XIX w. teorii marksowskiej, opierającej

się na pojęciu klas społecznych, walki klasowej i państwa jako organizacji przemocy, konieczności

budowy społeczeństwa bezklasowego i obumierania państwa, wraz z jego systemem finansowym,

rozwijano socjalistyczną naukę finansów i prawa finansowego.

Podstawą ekonomiczną gospodarki socjalistycznej było uspołecznienie środków produkcji oraz jej

charakter planowy. Środki te występowały w formie sukcesywnie zwiększającej się własności państwa

jako własności ogólnonarodowej. Prawie cały dochód narodowy powstawał w wyniku działalności

państwowych jednostek produkcyjnych. Państwo uczestniczyło w podziale pierwotnym tego dochodu i

podziale wtórnym za pośrednictwem budżetu poprzez centralnie kształtowany system cen i płac

pracowników państwowych. Zakres finansów państwa rozszerzył się w wyniku nacjonalizacji

przedsiębiorstw produkcyjnych, handlowych, instytucji ubezpieczeniowych i kredytowych. Większość

rozliczeń pieniężnych skupiona została wewnątrz sektora państwowego, a tradycyjne instrumenty

prawnofinansowe, takie jak kredyt i podatek, w ramach tego sektora miały specyficzny, niejako

sztuczny charakter. Nie będąc środkiem przenoszenia własności zasobów pieniężnych, instrumenty te

były jedynie technicznymi przesunięciami środków finansowych.

Do lat sześćdziesiątych rozwiązania prawnofinansowe ZSRR narzucano państwom socjalistycznym,

które je adaptowały, przystosowując je do swych potrzeb i możliwości. Doktryna radziecka

(Aleksandrow, Ałłachwerdian, Gurwicz, Rowiński, Bogolepow, Altszuler, Boldiner) wywarła wpływ na

teorie socjalistycznych finansów i prawa finansowego powstające w tych krajach (Lange, Brus,

Pajestka, Wakar, Fedorowicz, Bolland, Pirożyński - wśród ekonomistów oraz Adam, Lubowicki,

Kurowski, Ostrowski, Weralski, Gajl - wśród prawników w Polsce; Bakes, Vanek, Kyzlink w

Czechosłowacji, Vacarel w Rumunii, Angełow, Rusenow w Bułgarii, Knauthe, Spiller w NRD, Gado,

Nagy, Kovac, Kornayi na Węgrzech, Murko i Jelcic w Jugosławii). Próby zastosowania ich poglądów

do zdecentralizowanych modeli zarządzania osłabiły zarazem zakres wpływu teorii radzieckich na

piśmiennictwo i ich systemy finansowe. Pojawiały się oryginalne inicjatywy badawcze, idące w

kierunku zastąpienia metod dyrektywnych metodami ekonomicznymi, przy szerokim wykorzystaniu

instrumentów finansowych do podniesienia efektywności w zarządzaniu gospodarką narodową.

10/231

Kolejne jednak reformy ekonomiczne i prawnofinansowe podejmowane w Polsce i w innych krajach

socjalistycznych - bez zmiany ustroju społeczno-politycznego, stosunków własności i dominującej roli

państwa - mogły mieć jedynie charakter pozorny i powierzchowny.

Współcześnie w państwach demokratycznych - zarówno w zachodnich, jak i w byłych krajach

socjalistycznych - nie wykształciły się nowe kierunki ekonomiczne i prawnofinansowe reprezentujące

jednoznaczne koncepcje teoretyczne. W obszernym piśmiennictwie naukowym reprezentowane są

liczne teorie modyfikujące tradycyjne kierunki teorii finansowych - modelu interwencjonizmu i ekonomii

liberalnej - do potrzeb bieżących polityki społeczno-ekonomicznej i interesów narodowych. W wielu

pracach rozważane są różnorodne aspekty wielu obszernych dziedzin finansów publicznych.

Poruszana w nich tematyka jest bogata i zróżnicowana; w ostatnich latach dotyczy zwłaszcza

kooperacji w ramach globalnego rynku światowego, konieczności łączenia się przedsiębiorstw i

instytucji finansowych dla sprostania wymogom konkurencji podmiotów transnarodowych oraz

specjalizacji w ramach segmentów rynkowych, rozwój nowych technologii dla zdynamizowania

rozwoju gospodarczego w Europie, a z drugiej strony - optymalizacji wydatków budżetu państwa, w

tym zwiększenie wydajności administracji publicznej, ograniczanie deficytów budżetowych i

finansowania długu publicznego, racjonalnej, efektywnej polityki fiskalnej, reform z zakresu

ubezpieczenia społecznego, ochrony zdrowia, restrukturyzacji branż przemysłu i ich aspektów

finansowych, a także umocnieniu wspólnej waluty w krajach Unii Europejskiej, poszukiwaniu reguł

dotyczących waluty rynków amerykańskich (obejmujących USA, Kanadę, Argentynę, Meksyk i inne

kraje obu Ameryk), a w zakresie finansów krajów Europy Środkowo-Wschodniej również harmonizacji

systemów finansowych - bankowego, podatkowego i celnego - z systemem Unii Europejskiej.

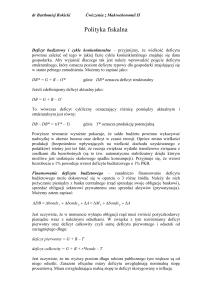

4. Funkcje finansów publicznych i polityka finansowa

4.1. Podstawowe pojęcia i podziały

Funkcje finansów publicznych stanowią ich istotę, najważniejsze cele, zadania, które realizują. Zwraca

się przy tym uwagę, że finanse publiczne, mając obiektywny, ponadczasowy charakter, spełniają w

każdym ustroju społeczno-politycznym funkcje: ekonomiczne i polityczne, wykorzystywane w

zróżnicowany sposób w interesie społeczeństwa oraz ośrodków władzy.

W gospodarce rynkowej istotne są funkcje ekonomiczne. Ich podziały krzyżują się i nie są

jednoznaczne. Można jednak uznać, iż do kategorii funkcji ekonomicznych należą:

• funkcja fiskalna (alimentacyjna), polegająca na dążeniu do gromadzenia dochodów do budżetów

publicznych, zapewnienia odpowiednio wysokich wpływów umożliwiających dostarczanie budżetom

publicznym wystarczających środków na realizację ustawowych zadań podmiotów publicznych;

• funkcja redystrybucyjna (rozdzielcza), blisko związana z funkcją fiskalną, będąca jej kontynuacją,

rozumiana jako świadome i celowe wykorzystywanie systemu finansowego do gromadzenia i

rozdzielania (przemieszczania) środków pieniężnych w państwie;

• funkcja stymulacyjna (bodźcowa, interwencyjna), polegająca na oddziaływaniu na stosunki

społeczne lub ekonomiczne w drodze zachęcania do określonego działania lub zaniechania, w

kierunku oczekiwanym przez podmioty publiczne, za pomocą intrumentów finansowych;

• funkcja ewidencyjno-kontrolna (informacyjna, sygnalizacyjna), której znaczenie polega na ewidencji

oraz kontroli przebiegu zjawisk gospodarczych i procesów finansowych, dokonywaniu ich analizy,

podejmowaniu stosownych środków w celu inicjowania procesów rzeczowych i operacji finansowych

oraz zapobieganiu niepożądanym przez władze publiczne zjawiskom.

Funkcja fiskalna jest pierwotną, najstarszą funkcją finansów publicznych. W początkowym okresie

istnienia państwa, gdy gospodarka pieniężna się rozwijała, wyrażała ona konieczność uzyskania

odpowiednich środków pieniężnych w wysokości niezbędnej do pokrycia wydatków panującego. W

antycznym Rzymie środki pieniężne zbierane były do dyspozycji imperatora (w specjalnym koszu, stąd

pochodzenie słowa łacińskiego fiscus). W ustroju feudalnym na plan pierwszy wysuwały się cele

związane z działaniem administracji, wojska i obsługą długu publicznego. Przy rozszerzaniu potrzeb

publicznych wyznaczających zadania do sfinansowania i oddzieleniu zasobów panującego od

środków publicznych ważne stało się nie tylko czerpanie środków pieniężnych, ale również ich podział,

kierowanie określonych wielkości tych środków na poszczególne, niezbędne zadania państwa oraz

ustalanie sposobów tego podziału.

Podział (redystrybucja, alokacja) środków pieniężnych jest kontynuacją funkcji fiskalnej. Obrazuje w

pełni dwustronny charakter finansów publicznych w myśl stwierdzenia, iż „nie po to gromadzi się

pieniądz, aby go mieć, lecz by wydać”, a funkcja redystrybucyjna staje się podstawową funkcją

11/231

finansów publicznych, najpełniej ujmującą ich istotę. Istnieje jako obiektywna konieczność, wynikająca

z wykorzystania dochodu narodowego nie tylko tam, gdzie on powstaje, i nie tylko przez te jednostki,

które go wytwarzają. Jej znaczenie zwiększa się wraz ze wzrostem roli państwa, rozszerzaniem się

zasięgu działania jednostek sektora publicznego, maleje wraz z ograniczaniem jego zadań. Istotną

rolę odgrywała ona w gospodarce socjalistycznej; ograniczenie jej znaczenia w gospodarce rynkowej

nie jest automatyczne i bezwzględne, może mieć miejsce przy zmniejszeniu ilościowym dochodów i

wydatków przepływających przez budżety publiczne, zwłaszcza wówczas, gdy zmniejsza się

wysokość obciążeń finansowych podmiotów gospodarczych i osób fizycznych na rzecz tych budżetów.

Jednakże radykalne ograniczenie redystrybucji lub jej zaniechanie we współczesnych państwach nie

jest możliwe, gdyż utrwaliłoby i powiększałoby istniejące w nich dysproporcje rozwoju gospodarczego,

społecznego, kulturalnego, oświatowego itd., prowadząc do naruszenia równowagi systemu

społeczno-ekonomicznego i do destabilizacji państwa. Dysproporcje te wynikają bowiem z

nieuchronnego charakteru niedoborów w gospodarce, będących rezultatem niedostosowania potrzeb

do środków. Pogłębianiu ich państwo musi przeciwdziałać, dążąc do przetrwania i utrzymania

równowagi nie tylko części składowych systemu społeczno-ekonomicznego, lecz także systemu jako

całości.

Istnieje wiele kryteriów redystrybucji ze względu na różnorodność przepływów finansowych.

Dokonywane są one głównie:

• w płaszczyźnie terytorialnej - między regionami i w ramach innych jednostek podziału terytorialnego

kraju,

• w płaszczyźnie podmiotowej - między dysponentami środków budżetowych, między podmiotami

własności lub krajem i zagranicą,

• w płaszczyźnie przedmiotowej - między sferą produkcji i spożycia, spożycia i inwestycji lub

oszczędności, między gałęziami gospodarki,

•

w płaszczyźnie czasowej - między kolejnymi, corocznymi budżetami, między interesami

długofalowymi a doraźnymi itd.

Zakres redystrybucji międzyterytorialnej jest istotnym i trudnym problemem, który pozostaje

nierozstrzygnięty zarówno w teorii finansów i prawa finansowego, jak i w praktyce budżetowej

poszczególnych krajów. Przyznając określony zakres samodzielności i dochodów własnych

jednostkom samorządu terytorialnego, bez mechanizmów wyrównawczych, w drodze zasilania

słabszych ekonomicznie jednostek terytorialnych przez państwo lub w ramach systemu tych

jednostek, tworzy się zarazem okoliczności sprzyjające pogłębianiu się zróżnicowania poziomu

ekonomicznego, sytuacji finansowej i zamożności ich mieszkańców.

Zróżnicowanie sytuacji finansowej między jednostkami samorządu terytorialnego cechuje kraje słabo

rozwinięte, np. w Indonezji stosunek dochodu per capita między gminami najzamożniejszymi i

najsłabszymi ma się jak 40:1, w Brazylii (poza stolicą) 12:1. W Polsce dochody własne gmin są

szczególnie zróżnicowane. Najwyższe dochody na 1 mieszkańca osiąga od lat gmina Kleszczów (na

ten wysoki poziom wpływają podatki uiszczane przez zlokalizowaną na terenie gminy kopalnię

Bełchatów), najniższe zaś gmina Turośl. Druga w kolejności gmina (Rewal) swoim dochodem ponad

24-krotnie przewyższyła wskaźnik dochodów własnych osiągnięty przez gminę o najniższym

wskaźniku. Zróżnicowane są również proporcje międzyregionalne i podziały dochodów własnych na

mieszkańca w powiatach. Najwyższe proporcje dochodów zostały zrealizowane w województwie

mazowieckim, najniższe w województwie lubuskim. Między powiatem o najwyższej kwocie

podstawowego dochodu podatkowego na mieszkańca a powiatem o najniższej kwocie występuje

ponad 9-krotna różnica.

Wyrównywanie możliwości rozwoju ekonomicznego terytoriów jest we współczesnych cywilizowanych

państwach obiektywną koniecznością. Źródła dochodów są bowiem - w wyniku różnorodnych

czynników o charakterze obiektywnym, często przypadkowym - nierównomiernie zlokalizowane w

skali kraju. Nie powinno to obciążać wyłącznie jednostek lokalnych i ich mieszkańców i państwo nie

może pozostawiać części swych obywateli poniżej pewnego poziomu usług publicznych. Silne

zróżnicowanie zaspokojenia potrzeb, uprzywilejowanie niektórych regionów i mniejszych jednostek

lokalnych tworzyć może bowiem niebezpieczeństwo napięć społecznych, utrudniać procesy

decentralizacji. Z drugiej strony dofinansowanie, zwłaszcza przez państwo, osłabia motywację do

podejmowania aktywności przez władze lokalne w kierunku zwiększania dochodów własnych poprzez

np. tworzenie nowych miejsc pracy, poszukiwanie inwestorów, redukcję kosztów administracyjnych

czy usprawnianie obsługi przedsiębiorców.

12/231

Powstaje pytanie, jak dalece wyrównywać lub różnicować warunki działania lub/i skutki dysproporcji

rozwoju gmin oraz społeczny zakres pokrycia potrzeb. Optymalnego wzorca nie da się oczywiście

zakreślić, lecz wydaje się, że zakres ten wyznacza, z jednej strony, forma i rozmiar obiektywnego

zróżnicowania (np. naturalne warunki geograficzne, uwarunkowania historyczne, gęstość zaludnienia,

stan uprzemysłowienia, sieci komunikacyjne), z drugiej - stopień decentralizacji finansowej określony

w subiektywnych decyzjach ustawodawcy i wynikający z celów politycznych, jakie chce osiągnąć w

danym okresie władza państwowa, przy czym zwiększony stopień samodzielności finansowej

powoduje konieczność większego wyrównania oraz zwiększonego nadzoru nad wykorzystaniem

środków finansowych przez jednostki samorządu terytorialnego.

Funkcja stymulacyjna jest pochodną funkcji redystrybucyjnej, jej bardziej złożoną formą. Przejście od

polityki liberalnej państwa do polityki interwencyjnej oznaczało odejście od alimentacji państwa oraz

neutralnego finansowania i prostego podziału finansów publicznych do ich aktywnego wykorzystania

dla świadomego wpływania na procesy gospodarcze i społeczne, korekty tych procesów za pomocą

bodźców negatywnych lub pozytywnych, wyrażanych w formie transferów pieniężnych. Władcza

redystrybucja współcześnie zmienia swój charakter i staje się funkcją władzy politycznej - środkiem

realizacji celów gospodarczych, społecznych lub politycznych, służy utrzymaniu i rozszerzeniu władzy

politycznej. Kontynuacją funkcji stymulacyjnej jest funkcja polityczna.

Funkcja ewidencyjno-kontrolna umożliwia realizację pozostałych

wymienionych funkcji

ekonomicznych, jest niezbędna do wykonywania funkcji politycznej. Pieniężne ujęcie procesów

rzeczowych stwarza możliwość statystycznego, rachunkowego ewidencjonowania przebiegu tych

procesów, ich rodzajów i rozmiarów, dokonywania kontroli i analizy operacji finansowych. Dostarczone

na tych podstawach informacje stanowią przesłankę podejmowania celowych, optymalnych decyzji

przez organy władzy i administracji finansowej.

Inny, tradycyjny podział na funkcje ekonomiczne finansów publicznych prezentują Richard A. i Peggy

B. Musgrave. Wyróżniają oni funkcje: alokacyjną, redystrybucyjną i stabilizacyjną.

Funkcja alokacyjna polega na optymalnym podziale czynników produkcji (pracy i kapitału) między

różnorodne zadania, umożliwiającym podniesienie poziomu społecznej zamożności. Alokacja

dokonywana jest zasadniczo poprzez mechanizmy rynkowe, zwłaszcza cen, jednakże zakłócenia tych

mechanizmów neutralizuje państwo w drodze interwencji.

Funkcja redystrybucyjna oznacza rozmieszczenie zasobów (dochodu i majątku) wedle kryterium

podstawowych potrzeb, wkładu jednostki w proces produkcji (wydajności) i równych szans w dostępie

do dóbr i usług.

Funkcja stabilizacyjna polega na oddziaływaniu na koniunkturę gospodarczą, przeciwdziałaniu jej

wahaniom poprzez wbudowanie w system finansowy instrumentów stabilizujących automatyczne

oddziaływanie na równowagę gospodarczą. Funkcja ta ma umożliwić realizację celów tzw.

magicznego czworoboku: wysokiego poziomu zatrudnienia, ograniczenia inflacji, równowagi bilansu

płatniczego oraz stałego wzrostu gospodarczego.

Funkcja polityczyna wyraża się w kształtowaniu, przekształcaniu, wpływaniu na rzeczywistość

społeczno-gospodarczą w kierunku uznanym za pożądany przez władze publiczne. Z funkcją

polityczną wiąże się zarządzanie publiczną gospodarką finansową, podejmowanie świadomej

działalności przez podmioty publiczne, polegającej na wyborze, ustalaniu i realizacji określonych

celów za pomocą dobranych operacji finansowych. Cele polityki finansowej są wyznaczone przez cele

polityki społeczno-gospodarczej państwa lub jednostek samorządu terytorialnego i są ich odbiciem.

Cele te są więc różne, zmieniają się w kolejnych formacjach społeczno-politycznych, epokach

historycznych, fazach rozwoju państwowości czy w poszczególnych latach. Określone są one w

programach wyborczych partii politycznych, w dokumentach programowych partii rządzących,

programach rządowych, uchwalonych następnie przez parlament, w ratyfikowanych umowach

międzynarodowych czy nawet wyrażane są w wypowiedziach polityków; często też nie wyrażają ich

publiczne dokumenty lub wypowiedzi, lecz wynikają one z obowiązującego prawa lub bezpośrednio z

faktycznego przebiegu procesów gospodarczych i społecznych oraz działań podmiotów publicznych.

Podstawowym celem polityki ekonomicznej państwa jest doprowadzenie do stabilności ekonomicznej

z niską stopą inflacji. Osiągnięciu tego stanu służą działania podejmowane w polityce ekonomicznej i

w przekształceniach prawno-systemowych, wyznaczających jej ramy.

Polityka ekonomiczna każdego współczesnego państwa o gospodarce mieszanej i będące jej

narzędziem prawo finansowe zmierza do realizacji czterech wymienionych celów: stałego wzrostu

gospodarczego, ograniczenia inflacji i bezrobocia oraz równowagi bilansu płatniczego.

13/231

Dziedzina finansów zawsze była ściśle związana z polityką. Jak podkreślał cytowany wyżej uczony

francuski, Gaston Jéze: „[...] od najdawniejszych czasów większość reform politycznych i społecznych

była powodowana czynnikami finansowymi, a ważne problemy finansowe pojawiały się i były

rozwiązywane pod wpływem czynników politycznych”.

Polityka finansowa nie jest wyłączną domeną organów państwa i samorządu terytorialnego, może być

prowadzona na każdym szczeblu władzy i administracji publicznej, w różnej skali, o różnych

zadaniach, na terytorium całego państwa lub lokalnie, w krótkim bądź dłuższym okresie. Cele mogą

mieć charakter strategiczny (nadrzędny) lub drugorzędny (odcinkowy, doraźny), długookresowy lub

krótkookresowy (bieżący), zaś środki ich realizacji, które stanowić też mogą równocześnie samoistne

cele niższego rzędu, mogą być różnorodnymi instrumentami polityki finansowej. Każdy z podmiotów

publicznych określający cele, środki realizacji i metody polityki finansowej prowadzi ją w ograniczonym

zakresie, we własnym interesie publicznym (społecznym), dokonując subiektywnego wyboru celów,

środków i metod. O skuteczności określanej i wdrażanej polityki finansowej decyduje właściwy,

świadomy ich wybór, bazujący na badaniach teoretycznych oraz praktyce.

Ze względu na zakres działania oraz metody w ramach polityki finansowej można wyróżnić np.

politykę budżetową, politykę podatkową, politykę kredytową (pieniężno-kredytową), politykę celną,

politykę walutową czy politykę dewizową. Wszystkie rodzaje polityki finansowej można dzielić według

zróżnicowanych kryteriów. Na przykład w ramach polityki budżetowej można wyróżnić politykę

kształtowania wynagrodzeń sfery budżetowej, politykę dotacji dla jednostek gospodarczych, politykę

dopłat z budżetu państwa do kredytów preferencyjnych, udzielania budżetowych poręczeń i gwarancji,

obsługi długu publicznego, finansowania inwestycji z budżetu państwa lub współfinansowania zadań

pokrywanych w części z środków Unii Europejskiej.

4.2. Współczesna polska polityka finansowa

Polityka finansowa państwa jest odbiciem polityki społeczno-ekonomicznej, realizuje jej podstawowe

cele. Wyrażana jest przede wszystkim w prognozach makroekonomicznych przyjętych na przyszłe

okresy.

Prognozy istotnych wielkości makroekonomicznych w Polsce były określone w ostatnich latach w

dokumentach programowych kolejnych rządów, akceptowanych przez parlament (a nawet

stanowiących koncepcje autorskie członków rządu), znanych często pod nazwami własnymi, np. jako

„Strategia dla Polski - średniookresowy program społeczno-gospodarczy”, przygotowany w 1995 r.,

„Kierunki prywatyzacji banków z udziałem Skarbu Państwa do roku 2000” - przyjęty przez rząd w 1996

r., „Państwo sprawne, przyjazne, bezpieczne - program decentralizacji funkcji państwa i rozwoju

samorządu terytorialnego” z 1997 r., czy opracowane w 1998 r.: „Średniookresowa strategia

finansowa”, „Biała Księga podatków, analiza obecnego systemu podatkowego, propozycje zmian” oraz

„Średniookresowa strategia polityki pieniężnej (1999-2003)”. W 1999 r. dokumentem rządowym

wskazującym kierunki polityki gospodarczej państwa była „Strategia finansów publicznych i rozwoju

gospodarczego. Polska 2000-2010”, zaś w 2003 r. program Ministra Finansów „Program naprawy

finansów publicznych Rzeczypospolitej Polskiej” lub Ministra Gospodarki „Raport - Racjonalizacja

wydatków społecznych” - Zielona Księga. Na podstawie programów oficjalnych konstruowano na

kolejne lata założenia do projektów budżetu państwa, stanowiące wyjściowy zarys tych projektów,

oraz założenia polityki pieniężnej i bilans płatniczy, jak również prognozę makroekonomiczną na trzy

lata, zawartą w uzasadnieniach do projektu budżetu państwa.

W latach 1989-1990 nastąpiła zmiana modelu społeczno-gospodarczego Polski. Nadrzędnymi celami

polityki makroekonomicznej tego okresu i lat następnych było:

• osiągnięcie i utrzymanie wysokiego poziomu aktywności gospodarczej, wyrażającej się w wysokim

tempie wzrostu produktu krajowego brutto, przy utrzymaniu stabilizacji makroekonomicznej,

• obniżanie tempa wzrostu cen towarów i usług konsumpcyjnych, cen inwestycji i produkcji

przemysłowej, czyli hamowanie inflacji.

Realizacja tych nadrzędnych celów była konieczna nie tylko w związku z potrzebą stabilizacji

makroekonomicznej oraz poprawy warunków życia obywateli i utrzymania wewnętrznej równowagi

finansowej, ale także równowagi zewnętrznej wobec przygotowań Polski do członkostwa w Unii

Europejskiej; środki realizacji tej polityki określał również przyjęty w 1997 r. przez rząd dokument

„Narodowa Strategia Integracji”, a następnie w 2003 r. „Narodowy Plan Rozwoju 2004-2006” oraz

„Zintegrowany Program Rozwoju Regionalnego 2004-2006”.

Chociaż łączenie skutecznej walki ze wzrostem cen (inflacją) i wysokiego wzrostu gospodarczego jest

zadaniem wymagającym szczególnie wiele wysiłku, po przejściowych trudnościach transformacji

14/231

polskiej gospodarki początku lat dziewięćdziesiątych cele te były konsekwentnie, systematycznie

realizowane przez kolejne rządy.

Realny wzrost PKB, stanowiący najbardziej syntetyczny wyraz wzrostu gospodarczego w stosunku do

roku poprzedniego, wynosił w Polsce w: 1992 - 2,6%, 1993 - 3,8%, 1994 - 5,2%, 1995 - 7%, 1996 6,1%, 1997 - 6,8%. W roku 1998 w związku z załamaniem gospodarki w Rosji i kryzysem

ekonomicznym w Azji oraz pogorszeniem wyników produkcyjnych w polskim przemyśle i budownictwie

nastąpiła weryfikacja z planowanych 7% do 5,6%, a ostatecznie do 4,8%.

W 1998 r. podstawą szacunków i wykonania PKB był wzrost produkcji przemysłu, produkcji

budowlano-montażowej, popytu finalnego (wzrost importu i eksportu, poziomu konsumpcji zbiorowej i

indywidualnej oraz nakładów inwestycyjnych). Wzrost PKB w Polsce do 1997 r. realizowany był w

warunkach ogólnego ożywienia aktywności gospodarczej w znacznej części świata. Niesprzyjające

tendencje w gospodarce światowej, powodujące spadek eksportu, a także wzrost kosztów w

przedsiębiorstwach wyższy niż przychodów, jak i polityka społeczno-gospodarcza rządu w 1998 r.,

zwłaszcza obniżenie wydatków budżetowych o charakterze rozwojowym, wadliwie zaplanowane oraz

realizowane reformy strukturalne, przyczyniły się do spowolnienia tempa wzrostu PKB w Polsce.

Dlatego też poziomy planowanych wzrostów PKB w 1998 r. i latach następnych okazały się zbyt

optymistyczne. Lata 1998-2001 to okres spadku tempa wzrostu PKB z 4,8% w 1998 r. do 1% w 2001

r. Spadek aktywności inwestycyjnej, wynikający ze słabnącej kondycji finansowej przedsiębiorstw,

spowodował początkowo zmniejszające się, a następnie ujemne tempo wzrostu popytu krajowego.

Osłabienie tempa rozwoju gospodarczego zwiększyło trudności na rynku pracy. Stopa bezrobocia w

1999 r. wzrosła do 13%, w 2000 r. zaś do 14,9%. W 2002 r. stopa bezrobocia wyniosła 18,4%, w 2003

r. - 20%. Oczekiwano (w szacunkach uzasadnienia do kolejnych projektów budżetów na lata 1998,

1999 oraz 2000), iż utrzymaniu tempa wzrostu PKB sprzyjać powinny: postępujący proces

restrukturyzacji i modernizacji gospodarki, wzrost bezpośrednich inwestycji zagranicznych,

kontynuacja procesu prywatyzacji przedsiębiorstw, realizacja projektów infrastrukturalnych, zwłaszcza

budowy autostrad, rozwoju telekomunikacji, coraz wyższa stopa oszczędności krajowych itp. Procesy

te jednak nie następowały lub nie były przeprowadzane, natomiast reformy administracyjne i z

dziedziny polityki społecznej generowały dodatkowe wydatki z budżetu państwa. Wzrost PKB w latach

2001-2002 w założeniach do projektu budżetu na 2000 r. szacowano więc na 5,7% w 2001 r. oraz na

5,8% w 2002 r. Również te wskaźniki, choć obniżone o ok. 1% w stosunku do przyjętych wcześniej

założeń Ministra Finansów, były zbyt optymistyczne. W rzeczywistości wyniósł on 4% w 2000 r., 1% w

2001 r., 1,4% w 2002 roku. Założenia przyjęte na 2003 r. (3,5%) okazały się trafne. Tempo wzrostu

wyniosło 3,7%. W 2004 r. tempo wzrostu gospodarczego wyniosło (przewidywane wykonanie) 5,4%.

Na 2005 r. przewidywano przyspieszenie wzrostu gospodarczego o 3,3%. W prognozie Ministra

Finansów na lata następne wzrost ten wynosi odpowiednio: w 2006 r. - 4,3%, w 2007 r. - 4,6% i w

2008 r. - 5% (Uzasadnienie do projektu ustawy budżetowej na 2006 r., wrzesień 2005 r. oraz

Autopoprawka do projektu ustawy budżetowej, listopad 2005 r.).

Polityka finansowa (zarówno polityka pieniężna, jak i budżetowa) zmierza również do innego

zasadniczego zadania - redukcji tempa wzrostu cen, czyli inflacji. Niski poziom inflacji stwarza warunki

do obniżania stóp procentowych, redukując koszty wytwarzania - sprzyja wzrostowi gospodarczemu, a

także korzystnie wpływa na ciężar obsługi długu publicznego. Z drugiej strony kształt budżetu i

założenia cenowe w nim przyjęte są kluczowymi elementami określającymi faktyczną ścieżkę cenową

(założenia podane do wiadomości publicznej kreują bowiem tzw. oczekiwania inflacyjne samosprawdzające się przepowiednie co do poziomu cen towarów i usług konsumpcyjnych, a

zaplanowanie inflacji wyższej uruchamia faktycznie strumień dochodów i wydatków wyższy niż

planowany w budżecie państwa i równocześnie przyczynia się do dalszych impulsów inflacyjnych). Nie

tylko założenia makroekonomiczne wpływają na wielkości finansowe, lecz także istnieje zależność

odwrotna - ramy finansowe (wielkość deficytu budżetowego, wydatków i dochodów budżetowych,

podaż pieniądza, rezerwy dewizowe) wyznaczają dopuszczalne pole rozwoju wszystkich

podstawowych wielkości makroekonomicznych. W szczególności inflacja rozwija się, gdy ramy te

zostają przekroczone, niejako rozsadzone wskutek wzrostu wydatków budżetowych, zwłaszcza

wynagrodzeń pracowniczych. Wzrost wydatków niezrównoważony wzrostem ilości i jakości dóbr

powodować może rozkręcanie spirali wynagrodzenia - ceny, prowadząc do coraz wyższej inflacji.

Sytuację taką opanowano w Polsce w początkach lat dziewięćdziesiątych.

W latach 1990-1995 miał miejsce proces stopniowego schodzenia z poziomów inflacji mniej więcej o

1/3 tempa inflacji w stosunku do roku poprzedniego. Spadek ten w następnych latach był stosunkowo

wolniejszy, a inflacja (liczona na koniec grudnia w porównaniu do grudnia poprzedniego roku)

wynosiła w latach: 1995 - 21,6%, 1996 - 18,5%, 1997 - 13,2%, na rok 1998 - w założeniach budżetu i

prognozach ekonomistów przewidywano 10,5%, następnie 9%, a zrealizowano 8,6%. Na rok 1999

prognozowana była ona w ustawie budżetowej na poziomie 8,1% (w założeniach polityki pieniężnej

NBP 6,6-7,8%). W rzeczywistości inflacja w 1999 r., liczona od grudnia do grudnia, przekroczyła

założenia o 1,7% i wyniosła 9,8%, średnioroczny wzrost cen wyniósł zaś 7,3% i był o 1,2% niższy od

15/231

określonego w założeniach do ustawy budżetu. W 2000 r. w założeniach do projektu ustawy

budżetowej określono jej wielkość na 5,2%. Obniżono je w projekcie ustawy budżetowej na 2000 rok

do wysokości 5%, w ujęciu średniorocznym - 5,7% PKB (w założeniach polityki pieniężnej NBP na

2000 rok 5,4-6,8%). Proces dezinflacji notowany w Polsce w ostatniej dekadzie i w latach 2001-2002

uległ przyspieszeniu. W 2001 r. średnioroczny wzrost cen towarów i usług konsumpcyjnych był prawie

o połowę niższy niż w 2000 r. (z 10,1% spadł do 5,5%). W 2002 r. tendencja spadkowa utrzymywała

się nadal. W roku tym dynamika cen wyniosła w ujęciu średniorocznym 1,9% (0,9% w 2003 r.). Do

głównych czynników wpływających na obniżenie tempa inflacji należy: niski poziom cen żywności

wynikający z wysokiej podaży produktów rolnych, niski popyt krajowy, spadek oczekiwań inflacyjnych

w gospodarce, restrykcyjna polityka pieniężna, a zwłaszcza załamanie się wzrostu gospodarczego w

końcu lat dziewięćdziesiątych i utrzymująca się wysoka stopa bezrobocia. Pod wpływem odbudowy

popytu krajowego i produkcji dynamika cen towarów i usług ulegnie przyspieszeniu. W latach 20042005 celem inflacyjnym jest spełnienie inflacyjnego kryterium konwergencji (zbieżności), tj. trwałe

osiągnięcie inflacji nie wyższej niż 1,5% od średniej stopy inflacji w trzech krajach Unii Europejskiej o

najniższej inflacji (por. szerzej pkt 7 niniejszego rozdziału). Jednak po dwóch latach niskiej inflacji w

2004 r. tempo wzrostu cen uległo zwiększeniu do 3,5%. W 2005 r. prognozowany był on na 2,1%, a w

2006 r. szacuje się go na 1,5%.

Czynniki wpływające na wielkość inflacji w Polsce w ostatnich latach miały charakter stały bądź były

wywołane okolicznościami szczególnymi. Do tych stale, w kolejnych latach oddziałujących na wyższy

poziom cen można zaliczyć: podwyżki cen urzędowych kontrolowanych przez państwo (energii

elektrycznej, gazu, centralnego ogrzewania, wyrobów spirytusowych i leków), harmonogram ich

wprowadzania w poszczególnych miesiącach, wzrost stawek celnych, stawek podatku od towarów i

usług, akcyzy, a także znoszenie i ograniczanie zwolnień lub preferencyjnych stawek podatkowych,

utrzymywanie, a następnie stopniowa redukcja stawki podatku importowego, prowadząca dopiero po

kilku latach do jego likwidacji, wzrost podaży pieniądza, finansowanie deficytu budżetowego ze

środków NBP do 1997 r., wzrost wynagrodzeń pracowników sfery budżetowej oraz sfery produkcji

powyżej wzrostu wydajności pracy, kształtowanie kursu złotego wobec koszyka walut, przy założeniu