Zarządzenie nr 119/2013

Rektora Uniwersytetu Przyrodniczego we Wrocławiu

z dnia 12 lipca 2013 roku

w sprawie wprowadzenia zmian do zarządzenia nr 253/2009 Rektora Uniwersytetu Przyrodniczego

z dnia 29 grudnia 2009 roku w sprawie wprowadzenia „Zasad (polityki) rachunkowości” na

Uniwersytecie Przyrodniczym we Wrocławiu

Na podstawie art. 66 ust. 2 ustawy z dnia 27 lipca 2005 r. Prawo o szkolnictwie wyższym (tekst

jednolity Dz. U. z 2012 r. poz. 572 ze zmianami), § 18 ust. 3 Statutu Uniwersytetu Przyrodniczego we

Wrocławiu oraz art. 4 i 8 ustawy o rachunkowości z dnia 29 września 1994 r. (tekst jednolity: Dz. U. z

2013 r., poz. 330 ze zmianami) zarządza się, co następuje:

§1

Wprowadza się następujące zmiany do zarządzenia nr 253/2009 Rektora Uniwersytetu

Przyrodniczego z dnia 29 grudnia 2009 roku w sprawie wprowadzenia „Zasad (polityki)

rachunkowości”:

1. W załączniku do zarządzenia „Zasady (polityka) rachunkowości” na Uniwersytecie Przyrodniczym

we Wrocławiu

w § 1 ust. 2 , ust. 3 i ust. 5 otrzymuje brzmienie:

ust. 2 Księgi rachunkowe Uniwersytetu Przyrodniczego we Wrocławiu zwanym dalej „Uczelnią”,

prowadzone są w siedzibie Uczelni: Wrocław, ul. C.K. Norwida 25 oraz siedzibie Rolniczego

Zakładu Doświadczalnego: Wrocław, ul. Wschodnia 68.

Księgi rachunkowe prowadzi się w języku polskim i walucie polskiej.

ust. 3 Uczelnia prowadząc księgi rachunkowe uwzględnia specyficzne warunki szkół wyższych

określone przepisami Rozporządzenia Rady Ministrów z dnia 18 grudnia 2012 r., w sprawie

szczegółowych zasad gospodarki finansowej uczelni publicznych oraz przepisami ustawy z dnia

27 lipca 2005 r. Prawo o szkolnictwie wyższym (tekst jednolity Dz. U. z 2012 r. poz. 572 ze

zmianami).

ust. 5 Działalność uczelni jest finansowana w szczególności z :

a) dotacji z budżetu państwa na zadania związane z kształtowaniem studentów studiów

stacjonarnych, kształceniem uczestników stacjonarnych studiów doktoranckich i kadr

naukowych oraz utrzymaniem uczelni, w tym na remonty,

b) środków uzyskanych z budżetu państwa na naukę,

c) odpłatności za świadczone usługi edukacyjne,

d) opłat administracyjnych,

e) odpłatnej działalności badawczej i usługowej,

f) przychodów ze sprzedaży składników majątkowych oraz z odpłatności za korzystanie z tych

składników,

g) przychodów z tytułu darowizn, dziedziczenia, ofiarności publicznej,

h) środków pochodzących ze źródeł zagranicznych, niepodlegających zwrotowi.

1

W § 1 dodaje się ust. 6 a w brzmieniu:

Podstawą odpisu na zakładowy fundusz świadczeń socjalnych stanowią planowane przez uczelnię

roczne wynagrodzenia osobowe w rozumieniu art. 110 ust 5. pkt 2 ustawy z dnia 13 października

1998 r. o systemie ubezpieczeń społecznych z wyłączeniem wynagrodzeń osobowych

finansowanych ze środków przeznaczonych przez senat na zwiększenie wynagrodzeń na

podstawie art. 151 ust 8 ustawy, tj. z wyłączeniem środków pochodzących z innych źródeł niż

określone w art. 94 ust 1 ustawy, czyli dotacji z budżetu państwa.

W § 2 ust 2 pkt 5 na końcu zdania dodaje się treść po przecinku „o ile zakup jest wydatkiem

kwalifikowalnym, a umowa nie stanowi inaczej”.

Dodaje się 5 a)

Amortyzacja środków trwałych i wartości niematerialnych i prawnych zakupionych ze środków

przewidzianych w projekcie, w tym ze środków unijnych, stanowi koszt kwalifikowany projektu , gdy

środki te mają bezpośredni związek z celami przedsięwzięcia, a koszt amortyzacji jest obliczony na

podstawie ustawy o rachunkowości i odnosi się wyłącznie do ich wykorzystania w okresie realizacji

projektu.

§ 4 ust. 3 pkt 1 otrzymuje brzmienie: Zasady rozliczania kosztów:

1) Konta zespołu 5 są przeznaczone do ewidencji i rozliczania kosztów działalności operacyjnej

uczelni. Na odpowiednich kontach są gromadzone koszty poniesione według rodzajów

działalności, tj. działalności dydaktycznej, badawczej, pomocniczej, a także koszty utrzymania

uczelni.

§ 4 ust. 3 pkt 4 otrzymuje brzmienie:

Koszty działalności dydaktycznej są związane z procesem dydaktycznym na studiach stacjonarnych,

niestacjonarnych, studiach podyplomowych, uczestników studiów doktoranckich, kształceniem kadr

naukowych, a także kosztami związanymi z utrzymaniem uczelni i remontami.

§ 4 ust. 5 otrzymuje brzmienie:

Dotacje otrzymane na działalność badawczą statutową, środki pieniężne na realizację grantów, SPUB,

COST księgowane są w okresach półrocznych na odpowiednich kontach przychodów do wysokości

poniesionych kosztów na tych działalnościach, nadwyżka przychodów jest odnoszona na konto

„Rozliczenia międzyokresowe przychodów”.

§ 4 ust. 7 otrzymuje brzmienie:

1) Koszty działalności dydaktycznej są ewidencjonowane w podziale na:

a) koszty kształcenia na studiach stacjonarnych,

b) koszty kształcenia na studiach niestacjonarnych,

c) koszty kształcenia na studiach podyplomowych,

2

d) koszty pozostałej działalności dydaktycznej obejmującej koszty w szczególności: koszty

utrzymania uczelni, remonty

2) Przyjmuje się zasadę ujmowania na bieżąco do kosztów bezpośrednich koszty, które można

wprost zakwalifikować do poszczególnych rodzajów działalności, w tym także do działalności

dydaktycznej z uwzględnieniem kształcenia na studiach stacjonarnych i niestacjonarnych.

3) Przyjmuje się, że kluczem rozliczeniowym kosztów bezpośrednich działalności dydaktycznej,

których nie można na bieżąco zakwalifikować do kosztów stacjonarnych

oraz

niestacjonarnych, obejmujących zarówno koszty wynagrodzeń z pochodnymi oraz koszty

rzeczowe, jest proporcja liczby godzin na poszczególnych rodzajach studiów do liczby godzin

ogółem na studiach stacjonarnych i niestacjonarnych, wynikająca z rozliczenia

zrealizowanych godzin dydaktycznych w zakończonym roku akademickim.

4) Rozliczenie kosztów bezpośrednich działalności dydaktycznej wg zasady jak w pkt. 3 dokonuje

się raz w roku obrotowym,

5) Koszty wynagrodzeń nauczycieli akademickich wynikające z obowiązków dydaktycznych

przypadające na koszty studiów niestacjonarnych rozliczane są zgodnie z uchwałą senatu

określającą udział czasowy obowiązków nauczycieli akademickich w ramach zatrudnienia.

6) Koszty wynagrodzeń nauczycieli akademickich wynikające z kształcenia studentów studiów

stacjonarnych, prowadzeniu badań naukowych oraz prac organizacyjnych obciążają koszty

kształcenia na studiach stacjonarnych.

7) Koszty nieperiodycznych wynagrodzeń nauczycieli akademickich, w szczególności: nagrody

jubileuszowe, odprawy emerytalne, urlop dla poratowania zdrowia obciążają w całości

studia stacjonarne.

8) Koszty wynagrodzeń pracowników zatrudnionych w wydziałowych jednostkach

organizacyjnych nie będących nauczycielami akademickimi stanowiące koszt działalności

dydaktycznej rozlicza się na studia stacjonarne i niestacjonarne odpowiednio do liczby

godzin zrealizowanych przez nauczycieli akademickich na tych studiach.

9) Koszty utrzymania uczelni, czyli koszty ogólnouczelniane, w tym koszty wynagrodzeń oraz

koszty rzeczowe, których nie można zaliczyć do kosztów bezpośrednich określonych rodzajów

działalności są kosztami pośrednimi.

10) Koszty pośrednie rozlicza się odpowiednio na studia stacjonarne i niestacjonarne wynikowo,

tj. po rozliczeniu ich części na działalność badawczą, dydaktyczną zawierającą skalkulowane

koszty pośrednie (studia podyplomowe, specjalistyczne, kursy, konferencje, usługi kliniczne)

oraz po obciążeniu tymi kosztami domów studenckich.

§4 ust.10 poz. 1 i 2 otrzymują brzmienie:

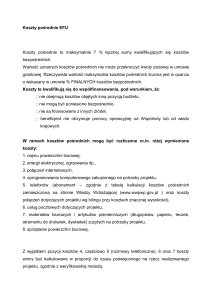

10. Zasady rozliczania kosztów pośrednich:

1. Koszty pośrednie – ogólne, rozliczane są do kosztów bezpośrednich z wyłączeniem aparatury

naukowo-badawczej, z wyłączeniem realizacji takich projektów, gdzie koszty pośrednie są niższe od

występujących w uczelni i brak zastrzeżenia, że się wyłącza aparaturę.

2. Narzuty kosztów pośrednich do poszczególnych rodzajów działalności wynoszą:

3

a) działalność naukowa finansowana z działalności statutowej na utrzymanie potencjału

badawczego – 30%;

b) działalność naukowa finansowana z działalności statutowej na prowadzenie badań

naukowych lub prac rozwojowych, służących rozwojowi młodych naukowców oraz

uczestników studiów doktoranckich – 20%;

c) realizacja badań naukowych w ramach umów zawartych z NCN i NCBiR – 30%, jeśli w

kosztorysie umowy nie ustalono inaczej;

d) umowna działalność badawcza – 30% kwoty określonej w kosztorysie umowy;

e) fundusz pomocy materialnej dla studentów i doktorantów – 14% kosztów utrzymania domów

studenckich;

f) studia podyplomowe, specjalizacyjne, kursy, szkolenia, konferencje szkoleniowe – 30%;

g) - konferencje naukowe organizowane w CKU-PRCK w Pawłowicach – 10%;

- konferencje naukowe organizowane w obiektach uczelni i poza uczelnią – 20%;

h) usługi kliniczne – 30%;

i) projekty badawcze realizowane w ramach 7 Programu Ramowego UE, w wysokości

określonej w obowiązujących przepisach, tj. 60% z czego 30 % jest na pokrycie kosztów

pośrednich ogólnych, a 30 % kosztów na wydziałach;

j) projekty z Funduszy Europejskich oraz inne projekty – według zasad i metod obowiązujących

dla tych projektów;

k) w projektach badawczych w uzasadnionych przypadkach Rektor może wyrazić zgodę na

wyłączenie kosztów kooperacji badawczej z obciążenia narzutem kosztów pośrednich oraz na

obniżenie narzutu kosztów pośrednich;

l) pozostałą część kosztów pośrednich rozlicza się wynikowo do działalności dydaktycznej

odpowiednio stacjonarnej i niestacjonarnej.

§2

Pozostałe postanowienia zarządzenia nr 253/2009 nie ulegają zmianie.

§3

1. Zarządzenie wchodzi w życie z dniem 28 czerwca 2013 r.

2. Tekst jednolity zarządzenia wprowadzony zostanie obwieszczeniem rektora.

Rektor

prof. dr hab. Roman Kołacz

4