Metody eksploracji danych

Adam Pelikant

DEDUKCJA

• Rozumowanie polegające na wyprowadzeniu z pewnych

zdań (prawdziwych przesłanek) wynikającego z nich

logicznie następstwa (prawdziwego wniosku)

• Rozumowanie polegające na dobieraniu następstwa do

danej racji logicznej

• Rozumowanie polegające na uzasadnieniu następstwa za

pomocą prawdziwej racji logicznej

1

INDUKCJA – w filozofii

• Jedna z metod poznania i ustalania prawdy

• Wnioskowanie, polegające na wyprowadzeniu ogólnych

wniosków z przesłanek, które są poszczególnymi

przypadkami tych wniosków

INDUKCJA –

według Sokratesa (469-399 p.n.e.)

• Metoda ustalania prawdy na podstawie:

– uzgadniania cech ogólnych w różnorodności i rozbieżności

– wyprowadzenia pojęcia zawierającego wiedzę pewną

i powszechną

• Powszechna metoda dochodzenia do definiowania pojęć

2

INDUKCJA –

według Epikurejczyków

Amynomachos z Aten

Metrodoros z Lampsakos (ok. 330-277 p.n.e.)

Polyajnos z Lampsaku

Hermachos z Mityleny

Epikur (341-270 p.n.e.)

Zenon z Sydonu (150 p.n.e.. 70 p.n.e.),

Filodemos z Gadary (110 p.n.e. -. 39 p.n.e.)

Lukrecjusz Titus Lucretius Carus (99 p.n.e., 55 p.n.e.)

• Wnioskowanie przez podobieństwa

• Logiczne uogólnienia indukcji obejmują nie tylko dostępne

nam zjawiska, ale także rzeczy niedostępne

INDUKCJA – nauki empiryczne

• Metoda polegająca na wprowadzeniu uogólnień na

podstawie eksperymentów i obserwacji faktów,

formułowaniu i weryfikacji hipotez

• Zaczątki indukcji w sensie nowożytnym stworzył Fransis

Bacon, który uznał, że indukcja i eksperyment to dwie

skuteczne metody ustalania prawdy

3

DEDUKCJA A INDUKCJA

• Dedukcja: wyprowadzanie sądów szczegółowych z sądów

ogólnych, przechodzenie od ogółu do szczegółu

• Indukcja: wyprowadzanie sądów ogólnych ze

szczegółowych, przechodzenie od szczegółu do ogółu

LUDZKA INTELIGENCJA

• Praktyczna:

– umiejętność rozwiązywania konkretnych zagadnień

• Abstrakcyjna:

– zdolność operowania symbolami i pojęciami

• Społeczna:

– umiejętność zachowania się w grupie

Test Bineta ok. 1904

Iloraz inteligencji (IQ)

4

SZTUCZNA INTELIGENCJA

(ARTIFICIAL INTELLIGENCE)

Allen Newell, Herbert Simon (Uniwersytet Carnegie Mellon)

John McCarthy (Massachusetts Institute of Technology)

„Konstruowanie maszyn, o których działaniu dałoby się powiedzieć,

że są podobne do ludzkich przejawów inteligencji”

• Dział informatyki, którego przedmiot to:

– badanie reguł rządzących inteligentnymi zachowaniami człowieka

– tworzenie modeli formalnych zachowań człowieka

– tworzenie programów komputerowych symulujących zachowania

człowieka

Test Turinga (1950 Alan Turing)

Nagroda Loebnera - od 1990 dla programu, który skutecznie przejdzie Test Turinga.

Konkurs Loebnera – najlepszy program do konwersacji

ELIZA – program symulujący psychoanalityka, Josepha Weizenbauma 1966 r.

ALICE - nazwa najskuteczniejszego obecnie programu starającego naśladować ludzką

konwersację (projekt Open Source - pomysłodawca Richard Wallace)

SYSTEMY UCZĄCE SIĘ

Systemy posiadające zdolność poprawiania jakości swojego

działania poprzez zdobywanie nowych doświadczeń, które są

następnie wykorzystywane podczas kolejnych interakcji ze

środowiskiem

5

SYSTEMY EKSPERTOWE

• Systemy te starają się zastąpić fachowca w jednej

szczególnej dziedzinie wiedzy

• Wzorują się one na procesach dedukcyjnych,

podobnych do tych, jakie stosuje każdy na co dzień, nie

zdając sobie nawet z tego sprawy

BAZY WIEDZY

• Systemy ekspertowe opierają się zwykle na bazach

wiedzy, czyli zbiorach reguł zapisanych w formie

implikacji

• Bazy wiedzy mogą powstawać:

– automatycznie, w oparciu o inteligentną analizę danych

eksperymentalnych

– w wyniku interaktywnego procesu komunikowania się eksperta z

interfejsem podszytym sztuczną inteligencją

6

PRZYKŁAD

• Fakty

– F1: Andrzej ma rybki

– F2: Andrzej ma grzałkę

• Reguły

– R1: IF x ma rybki THEN x ma akwarium

– R2: IF x ma grzałkę AND x ma akwarium

żyjące

BAZA WIEDZY

THEN x ma rybki

• Wnioski

– W1: Andrzej ma akwarium

– W2: Rybki Andrzeja żyją

MODUS PONENS

Modus ponendo ponens (łac. sposób potwierdzający przez potwierdzenie) tautologia rachunku zdań mówiąca, że jeśli uznajemy prawdziwość poprzednika

prawdziwej implikacji, to musimy uznać też prawdziwość jej następnika:

[( p ⇒ q ) ∧ p ] ⇒ q

Reguła ta może być zapisana także w ten sposób:

• Reguła odrywania:

α α →β

β

( P → Q), P

Q

Inny zapis

• Reguła odrywania z podstawieniem:

R(a ) ∀ x (R( x) → A( x) )

A(a )

7

MODUS TOLLENS

modus tollendo tollens, (łac. sposób zaprzeczający przy pomocy

zaprzeczenia) – wnioskowanie logiczne, reguła logiki mówiąca, że jeśli

zaakceptujemy że z X wynika Y, oraz że Y jest fałszywe, to musimy

zaakceptować też fałszywość X.

[( p ⇒ q ) ∧ ¬q ] ⇒ ¬p

Tablica prawdy

a

0

0

1

1

b

0

1

0

1

∧

0

0

0

1

∨

0

1

1

1

XOR

0

1

1

0

⇒

1

1

0

1

8

Podstawowe prawa logiczne

P∧ (Q∧R)

P∨ (Q∨R)

P∧Q

P∨Q

P∧ (Q∨R)

P∨ (Q∧R)

¬ (P∧Q)

¬ (P∨Q)

P⇒Q

¬¬P

⇔

⇔

⇔

⇔

⇔

⇔

⇔

⇔

⇔

⇔

(P∧Q) ∧R

(P∨Q) ∨R

Q∧P

Q∨P

(P∧Q) ∨ (P∧R)

(P∨Q) ∧ (P∨R)

¬P∨¬Q

¬P∧¬Q

¬Q⇒¬P

P

P⇒Q

P⇔Q

P⇔Q

P∧¬P

⇔

⇔

⇔

⇔

¬P∨Q

(P⇒Q) ∧ (Q⇒P)

(P∧Q) ∨ ( ¬P∧¬Q)

False

P∨¬P

⇔

True

Zadanie odkrywania wiedzy

1. Na podstawie analizy dostępnych danych odkryć występujące w nich

regularności.

2. Dane - zazwyczaj z bazy danych, w postaci zbioru rekordów

charakteryzowanych przez pewne atrybuty.

3. Regularności mogą polegać na zależności pewnych atrybutów od innych lub

korelacji występujących między atrybutami (w szczególności

współwystępowaniu pewnych wartości atrybutów).

4. Rregularności mogą występować nie tylko dla atrybutów pierwotnie

występujących w danych, lecz także dla nowych atrybutów zdefiniowanych w

procesie odkrywania (np. atrybutach agregujących pewne pierwotne atrybuty).

5. Odkryte regularności muszą być statystycznie istotne (zweryfikowane przez

odpowiednie testy statystyczne).

6. Odkryte regularności muszą być interesujące, przydatne dla posiadacza

danych (np. dotyczyć interesujących atrybutów).

7. Odkryte regularności należy sformułować w postaci umożliwiającej ich

wykorzystanie do wnioskowania przez człowieka lub automatycznego

9

Rodzaje metod odkrywania wiedzy

• Klasyfikacja: jak przynależność do pewnych kategorii (klas) zależy od

atrybutów (drzewa decyzyjne, reguły, klasyfikacja bayesowska).

• Aproksymacja: jak wartość pewnej funkcji zależy od atrybutów. (algorytmy

uczenia się aproksymacji i statystyczne metody regresji)

• Zależności przyczynowe:, jakie zależności przyczynowe występują między

różnymi atrybutami. Uogólnienie klasyfikacji na dowolną liczbę atrybutów

zależnych, która dotyczy zależności jednego atrybutu (kategorii) - (sieci

bayesowskie).

• Zależności funkcyjne: jakimi wzorami najlepiej wyrażają się zależności

występujące między atrybutami o wartościach liczbowych. Uogólnienie

aproksymacji na dowolną liczbę atrybutów zależnych (metody odkrywania

równań).

• Podobieństwo: jakie w analizowanych danych występują grupy rekordów

podobnych i jak to podobieństwo zależy od poszczególnych atrybutów, co

umożliwia wnioskowanie (metody grupowania).

• Asocjacje: jakie wartości różnych atrybutów często współwystępują w danych

(reguły asocjacyjne).

Przykładowe zastosowania

• Profilowanie klientów - określanie profilu zachowań klienta (banku, operatora

telekomunikacyjnego) na podstawie jego historii (transakcji bankowych,

połączeń itp.) w celu wykrywania zachowań podejrzanych.

• Adresowanie ofert - określanie, od jakich cech klienta zależy

prawdopodobieństwo jego pozytywnej odpowiedzi na ofertę nowego produktu

w celu bardziej efektywnego adresowania ofert.

• Lojalność klientów - określanie, od jakich cech klienta lub używanych przez

niego produktów zależy lojalność wobec firmy w celu minimalizacji

prawdopodobieństwa przejścia do firmy konkurencyjnej.

• Analiza koszyka sklepowego - określanie, jakie grupy towarów są często

kupowane łącznie lub w bliskiej sekwencji czasowej.

• Przewidywanie obciążenia - określanie, jak zapotrzebowanie na dostawy

(energii, surowca itp.) zależy od czynników zewnętrznych (pora roku,

miesiąca, tygodnia, dnia, pogoda itp.) i ostatniej historii zapotrzebowania, w

celu przewidywania przyszłego zapotrzebowania.

10

Odkrywanie wiedzy

Identyfikacja i

zdefiniowanie

problemu

Uzyskanie i wstępne

przetworzenie

danych

Ekstrakcja wiedzy

Ocena i interpretacja

wyników

Wykorzystanie

odkrytej wiedzy

Proces odkrywania wiedzy w bazach

danych

1.

2.

3.

4.

Selekcja

Selekcja danych – wybór relacji i krotek, które będą

eksplorowane, definicja sposobu łączenia relacji

Transformacja danych – konwersja typów atrybutów,

definicja atrybutów wywiedzionych, dyskretyzacja wartości

ciągłych

Transformacja

Eksploracja – ekstrakcja wiedzy z danych: generowanie

reguł, drzew decyzyjnych, sieci neuronowych itp.

Interpretacja wyników – wybór najbardziej interesującej

wiedzy, logiczna i graficzna wizualizacja wyników

Eksploracja

Interpretacja

11

Etapy eksploracji danych

Analiza problemu

dane

Selekcja i czyszczenie danych

dane wyselekcjonowane

Transformacja danych

•Wybór strategii co do badania danych

•Konwersja

•Dyskretyzacja

•Zmiana reprezentacji z relacyjnej na

transakcyjną

dane przetworzone

Etapy eksploracji danych

Eksploracja danych

•Wybór narzędzi

•Wybór algorytmów

•Zastosowania ich

wzorce

90

80

70

Przygotowanie wyników do oceny

60

50

40

30

Obróbka graficzna

A

B

C

20

10

0

1

2

3

4

dane wygodne do

analizowania

Analiza wyników

Zastosowanie uzyskanej wiedzy w praktyce

12

Stwórz,

wybierz bazę

danych

A dokładniej...

Wybierz techn.

próbkowania i

próbkuj dane

Dostarcz

brakujące

wartości

Normalizuj

wartości

Wybierz zadania

eksploracji

danych

Udoskonal

wiedzę

Usuń szumy

Przetwórz

wartości

Wybierz metodę

eksploracji danych

Utwórz

wywiedzione

atrybuty

Wyekstrahuj

wiedzę

Znajdź ważne

atrybuty i zakresy

wartości

Sprawdź

wiedzę

Przetwórz do

innej formy

reprezentacji

PUSTY

13

ZMIENNE LOSOWE CIĄGŁE

Są to zmienne, które mogą przyjmować wartości z nieprzeliczalnego

zbioru wartości (przy założeniu, że będą mierzone z wystarczającą

dokładnością).

Zmienna ciągła jest opisywana dwoma funkcjami:

• funkcją gęstości f(X)

a

• dystrybuantą F(X)

F ( X ) = ∫ f ( x )dx

−∞

Twierdzenie:

f (a ) = P ( X ≈ a )

P(X=a) = O

∞

2

∞

V ( X ) = ∫ [ x − E ( X )] f ( x )dx

E ( X ) = ∫ xf ( x )dx

Definicje:

−∞

−∞

Najważniejsze rozkłady ciągłe:

• prostokątny

• trójkątny

• normalny (Gaussa) (z)

• logarytmiczno-normalny

• Studenta (t)

• χ2 (chi kwadrat)

• Fishera-Snedecora (F)

• Wallace’a-Snedecora (R)

•wykładniczy

Pojęcia podstawowe

funkcja gęstości

dystrybuanta

1

Fu n kc ja d y s try b u a n ty

Fu n kc ja g ę s to ś c i

f(a)

dystrybuanta

3

4

Funkcja dystrybuanty

5

6

7

8

9

10

Warto ści zmie nne j X

11

12

13

F(a)

3

4

5

6

7

8

9

10

11

12

13

Wartości zmie nne j X

Interpretacja wykresu

• całe pole pod funkcją gęstości ma powierzchnię równą 1

• wartość funkcji dystrybuanty zmienia się wraz z wartością „x” w

sposób pokazany strzałką (prawa granica pola przesuwa się)

• znajomość funkcji dystrybuanty umożliwia rozwiązywanie

zadań typu: P(X<a), P(X>a), P(7<X<11) itd.

14

Rozkład prostokątny

(rozkład równomierny, jednostajny, amodalny).

Jego funkcja gęstości ma stałą wartość w przedziale (a, b),

natomiast dla pozostałych wartości ma wartość równą 0.

f (X ) =

1

b−a

Funkcja g ę sto ści f(X)

0,14

0,12

0,1

0,08

0,06

a=0

b=8

0,04

0,02

0

0

2

4

6

8

10

Wa rto ści zm ie nne j X

E( X ) =

a+b

2

V(X ) =

(b − a )2

12

Rozkład trójkątny

Rozkład ten opisują trzy wartości

zmiennej:

a — najmniejsza przewidywana

b — najbardziej prawdopodobna

c — największa przewidywana

f(X)

2

c−a

dystrybuanta

funkcja gęstości

a

b

xi

c

X

Zalety rozkładu

• łatwy do matematycznego przetwarzania

• nadaje się do modelowania wszystkich rozkładów jednomodalnych

• zrozumiały dla osób nie znających statystyki

15

Rozkład wykładniczy

Zmienną losową X jest czas między zajściem

dwóch zdarzeń o rozkładzie Poissona

f ( X ) = λ e −λ x

f(X)

E ( X ) = D( X ) =

dla x≥0, λ ≥ 0

1

λ

F ( X ) = 1 − e −λ x

X

Rozkład wykładniczy w praktyce wykorzystywany jest w teorii

niezawodności do modelowania tzw. funkcji niezawodności

R(t). Funkcja niezawodności określa prawdopodobieństwo

bezawaryjnej pracy elementu w chwili t:

R ( t ) = e − λx

P(T ≥ t ) = 1 − F( t ) = R ( t )

λ - intensywność uszkodzenia (awarii)

Jakie jest prawdopodobieństwo bezawaryjnej pracy maszyny przez

co najmniej t godz. (min)?

P(T ≥ t)

E(X)

Jaki jest średni odstęp czasu między awariami?

Rozkład normalny

0,45

f ( x) =

1

e

σ 2π

( x − m )2

−

2σ 2

Parametry rozkładu:

• wartością średnią m

dla

-∞<x< ∞

0,4

Funkc ja g ę sto śc i f(X)

(rozkład Gaussa lub krzywa dzwonowa).

Jest to rozkład jednomodalny z funkcją

gęstości prawdopodobieństwa:

0,35

punkt

0,3

0,25

σ

przegięcia

σ

0,2

0,15

0,1

0,05

N (m;σ )

0

Wa rto ści zmie nne j X

• odchyleniem standardowym σ

m

m—σ

m+σ

WARTOŚĆ ŚREDNIA DECYDUJE O PRZESUNIĘCIU WYKRESU W LEWO LUB PRAWO

ODCHYLENIE STANDARDOWE DECYDUJE O SMUKŁOŚCI WYKRESU

1

Funkc ja g ę s to ś c i f(z)

Właściwości rozkładu normalnego:

• dla jednoznacznego określenia wystarczy podać: wartość

średnią (oczekiwaną) m i odchylenie standardowe σ;

• punkty

przegięcia

funkcji

gęstości występują

przy

wartościach zmiennej losowej równych m- σ i m+ σ;

• wartość m jest jednocześnie modą i medianą rozkładu;

• wartości zmiennej teoretycznie występują w przedziale od ∞ do +∞;

• praktycznie wszystkie mieszczą się w granicach od m-3σ do

m+3σ (99,73% wartości);

• w przedziale od m-2σ do m+2σ mieści się 95,45% wartości;

• w przedziale od m-σ do m+σ mieści się 68,27% wartości;

0,9

0,8

0,7

0,6

0,5

0,4

0,3

0,2

0,1

-4

-3

0

0

0,13%

0,2

-2

2

3

Zmienna

s tandaryzo

wana1 Z

0,4

0,6

0,8

1,2

2,15%

-1

0

1

13,59% 34,14%

16

Rozkład normalny

Rozkład normalny jest charakterystyczny dla dowolnego zbioru wartości, na które

oddziaływuje wiele niezależnych i jednakowo ważnych czynników przypadkowych, z

których żaden nie jest dominujący.

TWIERDZENIE CENTRALNE - ogólne

Które zmienne zachowują się według rozkładu normalnego?

Te, które kształtują się pod wpływem wielu czynników, z których żaden

nie ma charakteru dominującego.

Standaryzowany rozkład normalny

Aby rozwiązywać zadania z rozkładu normalnego, musimy korzystać

z tablicy dystrybuanty.

Tablica została przygotowana dla rozkładu znormalizowanego

zmiennej standaryzowanej Z.

zi =

xi − m

Prawo trzech sigm:

POWIERZCHNIA CAŁEGO POLA POD

FUNKCJĄ GĘSTOŚCI RÓWNA SIĘ 1

N ( 0; 1)

σ

w przedziale od (m—3σ) do (m+3σ) (oś X)

od —3

do +3

(oś Z)

mieszczą się praktycznie wszystkie

losowej o rozkładzie normalnym.

(99,74%)

wartości

zmiennej

Tablice rozkładu normalnego

• tablica funkcji gęstości

• tablice dystrybuanty

• tablica kwantyli (wartości krytycznych)

Tablica funkcji gęstości

• służy do budowy wykresu funkcji

gęstości (krzywej Gaussa)

• do odczytu P(X≈ a) lub P(Z≈ a)

z

0,0

0,1

0,2

0,3

...

1,0

2,0

3,0

4,0

0

3989

3970

3910

3814

...

2420

0540

0044

0001

1

3989

2...

...

9

3973

Tablice dystrybuanty:

Z

0 ,0

0 ,1

...

0 ,5

0 ,6

...

1 ,0

1 ,5

2 ,0

3 ,0

4 ,0

0 ,5 0

0 ,5 3

...

0 ,6 9

0 ,7 2

...

0 ,8 4

0 ,9 3

0 ,9 7

0 ,9 9

0 ,9 9

0 ,0 0

00

98

0 ,0 1

...

1

Funkc ja g ę s to ś c i f(z)

•w przedziale z od 0 do +3: F(z) od 0,5

do 1 (połowa funkcji)

0,9

0,8

0,7

.

0,6

0,5

0,4

0,3

15

57

0,2

0,1

-4

-3

0

1

3

7

8

9

3

2

2

65

9683

0

0,2

-2

2

3

Zmie

nna0,6s tandaryzo

wana1 Z

0,4

0,8

-1

0

1

1,2

Przechodząc ze zmiennej

Z na zmienną X: x i = m +

z iσ

17

Rozkład logarytmiczno-normalny

Jest to rozkład, który po zlogarytmowaniu zmiennej X staje się

rozkładem normalnym. Służy do opisywania tych zjawisk, które oprócz

wielu wartości małych i średnich mają również wartości bardzo duże

(zanieczyszczenie środowiska, wydajność produkcji, wielkość złóż

kopalin użytecznych itd.).

f(X)

małe

średnie

duże

bardzo duże

X

Jednostki-giganty, które zglobalizowały gospodarkę światową:

duże złoża węgla, ropy i gazu, wielkie zakłady produkcyjne itp.

Przetwarzanie danych empirycznych w rozkład normalny

1. Podzielenie danych xi na przedziały (liczebność 8-12)

2. Ustalenie liczebności empirycznych nie

3. Przeliczenie liczebności na prawdopodobieństwa empiryczne pie

4. Obliczenie parametrów x oraz s

5. Standaryzacja końców przedziałów

6. Wyznaczenie prawdopodobieństw teoretycznych pit

7. Wyliczenie liczebności teoretycznych nit

8. Ustalenie czy dwa rozkłady różnią się od siebie istotnie porównanie nie i nit

5

10

15

20

X

18

WNIOSKOWANIE STATYSTYCZNE

Przedmiotem tego działu jest

a) szacowanie nieznanych parametrów rozkładów zmiennych losowych;

b) wyciąganie wniosków o rozkładzie i parametrach populacji generalnej

na podstawie badania próbki (hipotezy statystyczne).

Teoria estymacji zajmuje się szacowaniem parametrów populacji generalnej na podstawie próbki statystycznej.

Rodzaje estymacji

• punktowa

Sposoby pobierania próbek statystycznych

• przedziałowa

Próbka musi być pobrana w sposób losowy, tzn. każdy element populacji

(tj. zbiorowości generalnej) musi mieć jednakową szansę trafienia do

próbki.

• losowanie systematyczne

Wybór co k-tej jednostki zbiorowości generalnej. Pierwszą jednostkę wybieramy

losowo (np.tablice liczb losowych)

• losowanie warstwowe

Podział zbiorowości na podzbiory, a następnie losowanie bez zwracania w każdej

warstwie (podzbiorze). Próbę stanowi suma wylosowanych jednostek.

• losowanie proporcjonalne

Zróżnicowane prawdopodobieństwo dostania się do próby.

Pojęcia z teorii estymacji

•

parametr populacji – liczbowa charakterystyka całej populacji

•

statystyka z próby – liczbowa charakterystyka próby

•

estymator (estimator) parametru populacji – statystyka z próby

używana do oszacowania tego parametru. Oceną lub szacunkiem

parametru jest konkretna wartość liczbowa estymatora z danej próby

•

estymacja - podanie wartości oceny nieznanego parametru populacji

Estymator jest to zmienna losowa, której realizacjami są wartości

rozważanego parametru powstałe przez pobranie z populacji bardzo

wielu próbek. Estymator — jak każda zmienna — ma swoją wartość

oczekiwaną i odchylenie standardowe.

Wartość oszacowana (estimate) jest to wartość danego parametru

wyznaczona na podstawie jednej, rzeczywiście pobranej próbki.

Statystyka

z próby

X

Rozkłady z próby

Estymatorem

parametru μ

x

Ocena

(oszacowanie)

parametru μ

Rozkład statystyki z próby jest rozkładem prawdopodobieństwa wszystkich

możliwych wartości, jakie ta statystyka może przyjąć, jeżeli obliczamy je na

podstawie badania losowych prób o tych samych rozmiarach n, pobranych z

określonej populacji.

19

Pojęcia z teorii estymacji

Zależności

σ =

2

x

σ2

σx =

n

σ

s

sx =

n

n

oraz wnioski

s=

− x )2

n −1

∑ ( xi

E(x) = μx = μ

s

σx =

n

• średnia estymatora równa się średniej populacji

• znamy wzór na błąd oszacowania średniej

• gdy

n →∞, x →N(μ,

σ

)

n

Centralne twierdzenie graniczne

Jeżeli pobieramy próbę z populacji o średniej μ i skończonym

odchyleniu standardowym σ, to rozkład średniej z próby X

,

dąży do rozkładu normalnego o średniej μ i odchyleniu

standardowym σ , gdy liczebność próby wzrasta

n

nieograniczenie, czyli dla „dostatecznie dużych n”: X → N ( μ ,

σ

n

)

Cechy dobrego estymatora

Oznaczenia:

Θ − parametr populacji

ˆ − estymator

Θ

ˆ ) = μ ˆ − średnia estymatora

E (Θ

Θ

• nieobciążony

ˆ =Θ

E (Θ)

wartość oczekiwana estymatora jest równa szacowanemu parametrowi

• zgodny (PWL)

prawdopodobieństwo, że jego wartość jest bliska wartości szacowanego

parametru, wzrasta wraz ze wzrostem liczebności próby (jeśli podlega

prawu wielkich liczb - tw. Kołmogorowa)

gdy dla każdego ε>0

ˆ − Θ < ε} = 1

lim P{ Θ

n →∞

• najefektywniejszy (Vmin)

estymator o najmniejszej wariancji

20

Metody uzyskiwania estymatorów:

• metoda momentów

• metoda najmniejszych kwadratów

• metoda największej wiarygodności

Nazwa parametru

Symbol

dla populacji

μ

σ

σ2

π

Wartość średnia

Odchylenie standardowe

Wariancja

Proporcja (struktura)

Symbol

dla próbki

x

s

2

s

p

Liczba stopni swobody ν

Jest to liczba określająca ile danych ze zbioru można zmienić bez

zagrożenia zmianą wyznaczanego parametru (statystyki).

przy obliczaniu średniej

x1

można

zmieniać

+

x2

można

zmieniać

+

ν = n−1

x3

ogólnie

+

x4

można

można

zmieniać

zmieniać

+

ν = n−k

x5

można

zmieniać

+

x6

= Σxi/6

nie można

nie można

zmieniać

zmieniać

ESTYMACJA WARTOŚCI ŚREDNIEJ POPULACJI

Celem jest ustalenie — ile wynosi nieznana wartość μ:

• estymacja punktowa: μ = ⎯x

• estymacja przedziałowa: budowa przedziału ufności, w którym z

prawdopodobieństwem 1—α znajdzie się nieznane μ

Przedział

ufności

jest

to

przedział,

w

którym

z

prawdopodobieństwem 1—α znajduje się nieznana wartość

średnia populacji μ.

Poziom ufności (1—α) jest to prawdopodobieństwo, że nieznana

wartość μ znajduje się w przedziale ufności.

Poziom istotności (α) jest to prawdopodobieństwo, że nieznana

wartość μ nie znajduje się wewnątrz przedziału ufności.

α

• ustala statystyk

• kluczowe w statystyce matematycznej

• inne nazwy: margines błędu, poziom krytyczny

21

Przedział ufności dla nieznanej średniej dla populacji przy

dużej próbce:

• jeśli znamy odchylenie standardowe populacji σ

P ( x − zα σ x < μ < x + zα σ x ) = 1 − α

2

2

• jeśli nie znamy odchylenia standardowego populacji

Postępowanie:

P ( x − zα s x < μ < x + zα s x ) = 1 − α

2

2

• pobieramy próbkę, liczymy dla niej ⎯x oraz s

Szerokość przedziału ufności dla μ

zależy od:

• przyjętego poziomu istotności α

• wielkości próbki n

Funkc ja g ę s to ś c i

• budujemy przedział ufności (gd, gg), w którym z prawdopodobieństwem

1—α znajduje się nieznana wartość średniej μ dla populacji

α

1−α

• jej odchylenia standardowego s

α

2

2

Ś re dnia dla po pulac ji

x

gd

gg

ESTYMACJA WSKAŹNIKA STRUKTURY

(PROPORCJI DLA POPULACJI)

Jeżeli badana cecha ma charakter jakościowy, w wyniku badań

uzyskujemy jedynie informację o tym, czy dany element populacji ma czy

też nie wyróżnioną cechę jakościową. Elementy populacji możemy więc

podzielić na dwie klasy:

• elementy wyróżnione w populacji (posiadające interesującą cechę);

• i niewyróżnione.

Ustala się proporcję p=k/n (frakcję, wskaźnik struktury) dla próbki i po

przyjęciu określonego poziomu istotności α buduje się przedział ufności

dla nieznanej proporcji π dla populacji:

P ( p − zα s p < π < p + zα s p ) = 1 − α

2

2

sp =

p(1 − p )

n

I tym razem szerokość przedziału jest zależna od przyjętego poziomu istotności oraz od błędu oszacowania proporcji sp, który z kolei jest funkcją

wielkości próbki i jej proporcji.

22

PRZEDZIAŁ UFNOŚCI DLA ŚREDNIEJ POPULACJI

PRZY MAŁEJ PRÓBCE

W przypadku małej próbki estymator

Studenta.

Rozkład Studenta

zachowuje się według rozkładu

X

x−μ x−μ

=

t=

s

sx

n

Funkcja gęstości rozkładu t jest funkcją liczby stopni swobody

Gdy ν dąży do ∞, rozkład t dąży do rozkładu normalnego

Rozkład normalny standaryzowany, z Rozkład Studenta, t

μ, σ

0

1

Parametry rozkładu

Średnia

Wariancja

ν = n−1

rozkład normalny z

ν

0

ν/ν−2

rozkład Studenta t

• tablica

rozkładu Studenta (Skrypt)

pokazuje kwantyle rzędu α dla danego ν

(wartości t odpowiadające założonemu

poziomowi istotności dla danej liczby

stopni swobody)

ν=8

0

zα/2

tα/2(ν)

Fragment tablicy rozkładu Studenta

S to p n ie s w o b o d y , ν

.

10

.

40

.

∞

α = 0 ,2 0

α /2 = 0 ,1 0

.

1 ,3 7 2

.

1 ,3 0 3

.

1 ,2 8 2

α = 0 ,1 0

α /2 = 0 ,0 5

.

1 ,8 1 2

.

1 ,6 8 4

.

1 ,6 4 5

α = 0 ,0 5

α /2 = 0 ,0 2 5

.

2 ,2 2 8

.

2 ,0 2 1

.

1 ,9 6 0

Przedział ufności dla średniej dla populacji przy małej próbce

P ( x − tα

2

( n −1 )

s x < μ < x + tα

2

( n −1 )

sx ) = 1 − α

•rozkład Studenta daje szersze przedziały ufności niż rozkład normalny,

gdyż zabezpiecza nas przed skutkami pobrania mniejszej próbki

Podsumowanie estymacji wartości średniej dla populacji

Odchylenie

standardowe

populacji, σ

Znane

Nieznane

Typ rozkładu

zmiennej X

Normalny

Inny

Normalny

Inny

Wielkość

próbki, n

Dowolna

n ≥ 30

n ≥ 30

Dowolna

n ≥ 50

n < 50

Granice

przedziału

ufności

⎯x ± zα/2 σ⎯x

⎯x ± zα/2 σ⎯x

⎯x ± zα/2 s⎯x

⎯x ± tα/2 s⎯x

⎯x ± zα/2 s⎯x

Unikać

23

ESTYMACJA WARIANCJI DLA POPULACJI

Jeśli z populacji o rozkładzie normalnym pobierzemy bardzo wiele

próbek, to estymator wariancji S2 będzie miał rozkład zwany chi

kwadrat

χ2 =

( n − 1) s 2

σ

2

Rozkład χ2:

• jest zależny od liczby stopni swobody ν

• jest asymetryczny: ogony nie są jednakowe

• przy ν >30 zbliżony do normalnego

• E(χ2) = ν

f(χ2)

V(χ2)= 2ν

ν =1

•tablica rozkładu χ2 (SKRYPT)

pokazuje ani funkcji gęstości,

funkcji dystrybuanty

ν=4

ν = 15

• pokazuje wartości kwantyli

odpowiedniego

rozkładu

χ2

ustalonej liczby stopni swobody)

nie

ani

dla

(dla

χ2

0

f(χ2) α /2

Liczba

stopni

swobody

0,990

1

...

11

3,053

Lewy ogon

0,975

0,950

3,816

4,575

0,050

19,68

Prawy ogon

0,025

0,010

21,92

24,72

α /2

1—α

χ2

0

χ21- α /2

χ2 α /2

Przedział ufności dla nieznanej wariancji populacji (niesymetryczny)

Mała próbka

Duża próbka

P(

( n − 1) s 2

χ α2 / 2

<σ2 <

( n − 1) s 2

χ 12−α / 2

) = 1 −α

⎛

⎞

⎜

⎟

s

s

⎟ = 1−α

<σ <

P⎜

zα / 2 ⎟

⎜ 1 + zα / 2

1

−

⎜

⎟

2n

2n ⎠

⎝

24

Błędy

RODZAJE

BŁĘDÓW

systematyczny

losowy

∗ Pomiar wykonany w tych samych

∗ Wystąpienie błędu -a i a ma to

warunkach daje błąd o stałej wartości

samo prawdopodobieństwo

∗ Przy zmianie warunków błąd

∗ Prawdopodobieństwo błędu a jest

przyjmuje różną od zera stałą wartość

funkcją malejącą

• Im błąd a bliższy zera tym

bardziej prawdopodobny

o charakterze

statystycznym

.

statystycznym

pozastatystycznym

mała próba

pozastatystycznym

• populacja niejednorodna •uwikłanie wielu czynników

• zły operator losowania

•bardzo niebezpieczny

• obciążenie estymatora

Błędy

0,11

0,17

0,242

0,275

0,31

0,34

0,36

0,375

0,38

0,388

BŁĄD SYSTEMATYCZNY

Θ

parametr

Θ̂

estymator parametru

S erie1

0,11

0,17

0,242

0,275

0,31

0,34

0,36

0,375

0,38

0,388

ˆ) Θ

E (Θ

BŁĄD LOSOWY

S erie1

ˆ ) Θ̂ D(Θ

ˆ)

− D(Θ

25

Błędy

Wielkość błędu systematycznego to miara obciążenia estymatora

ˆ −Θ

E (Θ)

∗ absolutny błąd oceny Δ=

∗ względny błąd oceny Δ'=

Ponieważ nieznany jest

Θ

ˆ

Θ−Θ

ˆ

Θ−Θ

Θ

ustalenie błędu systematycznego jest niemożliwe.

W praktyce wyznacza się:

∗ poziom absolutny (d) dokładności

∗ poziom względny (δ) dokładności

∗ zakłada się prawdopodobieństwo 1 - α dotrzymania błędu d

ˆ − Θ ≤ d } = P{−d ≤ Θ

ˆ − Θ ≤ d} = 1 − α

P{ Θ

lub

ˆ −Θ > d } = α

P{ Θ

LICZNOŚĆ PRÓBY DO OSZACOWANIA

ŚREDNIEJ

• nieznane odchylenie standardowe populacji

d - błąd szacunku średniej wynosi:

d = tα / 2

s

n

t α2 / 2 2

n= 2 s

d

tα/2 - kwantyl rozkładu Studenta dla no-1 stopni swobody,

no - liczność tzw. próby pilotażowej użytej do oszacowania

odchylenia standardowego s

26

WERYFIKACJA HIPOTEZ STATYSTYCZNYCH

Hipoteza statystyczna to każde przypuszczenie dotyczące populacji generalnej wysnute na

podstawie próbki statystycznej

Hipotezy statystyczne dzielimy na:

• parametryczne

• nieparametryczne

Ponieważ przy posługiwaniu się próbką nigdy nie ma pewności, stawia się dwie wykluczające

się hipotezy:

• hipotezę zerową H0

• hipotezę alternatywną H1 (Ha)

Weryfikacja:

• polega na sprawdzeniu, która z nich jest prawdziwa, a która fałszywa

• posługujemy się testami statystycznymi (z, t, χ2, F, R i inne)

Kolejność czynności przy weryfikacji hipotez:

1. Sformułowanie H0 i H1 (H0: μ=4,0 H1: μ≠4,0; lub μ>4,0; lub μ<4,0)

2. Przyjęcie poziomu błędu I rodzaju α (α = 0,05)

3. Dobranie testu weryfikującego (statystyki, sprawdzianu hipotezy Zn)

w zależności od rodzaju hipotezy

4. Ustalenie obszaru krytycznego testu (odczytanie wartości krytycznej statystyki

weryfikującej z tablic dla α: ztabl, zkr, zα)

5. Obliczenie wartości statystyki na podstawie próbki (zobl, zemp)

6. Porównanie dwu statystyk i podjęcie decyzji o przyjęciu lub odrzuceniu hipotezy H0

7. Interpretacja podjętej decyzji

Prawidłowość podejmowanych decyzji

HIPOTEZA

ZEROWA JEST

PRAWDZIWA

FAŁSZYWA

α=poziom błędu I rodzaju,

DECYZJA STATYSTYKA

odrzucić H0

przyjąć H0

Nie ma błędu

Błąd I rodzaju

1−α

α

Błąd II rodzaju

Nie ma błędu

β

1−β

β = poziom błędu II rodzaju, 1−β = moc testu

α=P(H0 odrzucona/H0 jest prawdziwa)

β = P(H0 nieodrzucona/H0 jest fałszywa)

2)

∈

∈

x

a

α m

) )

0 1

H H

/

/

W W

1)

n n

Z Z

(

(

P P

Obszar krytyczny testu W należy tak ustalić, aby zminimalizować błąd II rodzaju.

Obszar krytyczny to zbiór wartości statystyki Zn (tj. sprawdzianu hipotezy)

spełniającej warunki:

=

=

W praktyce bierze się warunek (1) stąd szczególny rodzaj testów, zwanych testami

istotności.

27

Hipotezy nieparametryczne

Dotyczą rozkładów populacji lub cech niemierzalnych

Do ich weryfikacji stosuje się następujące testy:

• test χ2

• test Kołmogorowa-Smirnowa

• testy serii (długości i liczności serii)

Przykład hipotezy nieparametrycznej:

• H0: rozkład populacji nie różni się istotnie od rozkładu normalnego

• H1: rozkład populacji różni się istotnie od rozkładu normalnego

Testowanie przy użyciu testu (statystyki) χ2

TEST DLA ROZKŁADÓW ZMIENNEJ LOSOWEJ CIĄGŁEJ i SKOKOWEJ!!!

2

=

χ obl

ne — liczebność empiryczna

nt — liczebność teoretyczna

k

— liczba przedziałów (klas)

k ( n − n )2

ie

it

∑

n

i =1

it

Reguła decyzyjna:

• jeżeli χ2obl> χ2tabl, odrzucamy H0 na korzyść H1

• jeżeli χ2obl< χ2tabl, nie ma podstaw do odrzucenia H0

Przykład

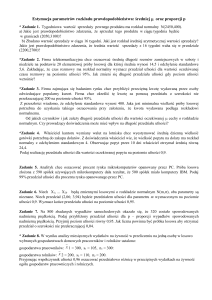

Sprawdzić, czy rozkład szybkości czytania uczniów wybranego gimnazjum jest

rozkładem normalnym.

Do próbki wylosowano 101 uczniów ostatniej klasy gimnazjalnej jednej ze szkół

w woj. Małopolskim. Przyjmij α=0,01.

Szybkość czytania

słów/5 min

92-94

94-96

96-98

98-100

100-102

102-104

104-106

106-108

108-110

110-112

112-114

114-116

Razem

Liczba

uczniów

1

3

3

6

16

32

20

8

4

4

3

1

101

•

wartości ⎯x oraz s obliczono

z szeregu dwustopniowego

⎯x = 103,6 słów/5 min

s = 3,95 słów/5 min

Test nieparametryczny χ2

H0: rozkład populacji nie różni się istotnie od rozkładu normalnego

H1: rozkład populacji różni się istotnie od rozkładu normalnego

28

wyliczanie liczności teoretycznych na podstawie funkcji gęstości

xi

93

95

97

99

101

103

105

107

109

111

113

115

ni

1

3

3

6

16

32

20

8

4

4

3

1

Razem

101

xi −⎯x

−10,6

−8,6

−6,6

−4,6

−2,6

−0,6

1,4

3,4

5,4

7,4

9,4

11,4

f(zi)

0,01100

0,03706

0,09863

0,20357

0,32086

0,39448

0,37524

0,27562

0,15822

0,06943

0,02406

0,00631

nit

0,6

1,9

5,0

10,4

16,4

20,2

19,2

14,1

8,1

3,6

1,2

0,3

•

wartości zi obliczono przez

standaryzację środków przedziałów

klasowych

• wartości f(zi) odczytano z tablicy

funkcji gęstości

•

liczebności teoretyczne policzono

według wzoru

d

nit = f ( z i ) n

s

d = szerokość przedziału (d=2)

n = liczebność próbki (n=101)

101,0

Liczebności

faktyczne

teoretyczne

ne

nt

4

2,5

3

5,0

6

10,4

16

16,4

32

20,2

20

19,2

8

14,1

4

8,1

4

3,6

4

1,5

101

zi

−2,68

−2,18

−1,67

−1,16

−0,66

−0,15

0,35

0,86

1,36

1,87

2,38

2,88

Różnice

ne−nt

1,5

−2,0

−4,4

−0,4

11,8

0,8

−6,1

−4,1

0,4

2,5

0,0

101,0

•

(ne−nt)2

(ne−nt)2/nt

2,25

4,00

19,36

0,16

139,24

0,64

37,21

16,81

0,16

6,25

0,90

0,80

1,86

0,01

6,89

0,03

2,64

2,08

0,04

4,17

19,42

połączono dwa pierwsze i dwa

ostatnie przedziały

• odczytujemy χ2tabl = 18,48 dla

α=0,01 i ν = 7 (k=10 po

połączeniu, r=2)

• stwierdzamy, że χ2obl> χ2tabl

• odrzucamy hipotezę, że rozkład

populacji jest rozkładem

normalnym (decyzja obarczona

błędem nie większym niż 0,01)

stwierdzamy, że rozkład szybkości

czytania uczniów różni się istotnie

od rozkładu normalnego

Test nieparametryczny χ2

wyliczanie liczności teoretycznych na podstawie dystrybuanty

•

xi

94

96

98

100

102

104

106

108

110

112

114

116

ni

1

3

3

6

16

32

20

8

4

4

3

1

Razem

101

xi −⎯x

−0,9

−7,6

−5,6

−3,6

−1,6

0,4

2,4

4,4

6,4

8,4

10,4

12,4

zi

−2,43

−1,92

−1,42

−0,91

−0,41

0,10

0,61

1,11

1,62

2,13

2,63

3,14

F(zi)

0,0075

0,0274

0,0778

0,1814

0,3409

0,5398

0,7291

0,8665

0,9474

0,9834

0,9957

1,0000

pt

0,0075

0,0199

0,0504

0,1036

0,1595

0,1989

0,1893

0,1374

0,0809

0,0360

0,0123

0,0043

nt

0,9

2,0

5,1

10,5

16,1

20,1

19,1

13,9

8,2

3,6

1,2

0,5

1,0000

101

połączono dwa pierwsze i dwa ostatnie przedziały

• odczytujemy χ2tabl = 18,48 dla α = 0,01 i ν = 7 (k = 10 po połączeniu, r = 2)

• stwierdzamy, że χ2obl< χ2tabl

• nie ma podstaw do odrzucenia hipotezy, że rozkład populacji jest rozkładem normalnym

(decyzja ta jest obarczona błędem nie większym niż 0,01)

stwierdzamy, że rozkład szybkości czytania uczniów nie różni się istotnie od

normalnego

rozkładu

29

Testowanie przy użyciu testu Kołmogorowa-Smirnowa

TEST TYLKO DLA ROZKŁADÓW ZMIENNEJ LOSOWEJ CIĄGŁEJ!!!

•

dane dzieli się na przedziały klasowe (klasy)

• do sprawdzenia, czy dana próbka może pochodzić z populacji o założonym rozkładzie, używa

się dwu dystrybuant — empirycznej i teoretycznej

• dla każdej klasy określa się wartość obu dystrybuant i określa bezwzględną wartość różnicy

pomiędzy nimi

• znajduje się największą różnicę D i wylicza empiryczną wartość statystyki λ według wzoru

λobl = D n

Test ten jest mniej dokładny niż test χ2 i może dać inny wynik

F(X)

1

dystrybuanta empiryczna

dystrybuanta teoretyczna

największa różnica D

• z tablicy statystyki λ (SKRYPT) odczytuje się wartość

λtabl dla wybranego poziomu ufności

• decyzję o przyjęciu lub odrzuceniu H0 podejmuje

się jak poprzednio

klasy wielkości

X

Przykład cd

xi

94

96

98

100

102

104

106

108

110

112

114

116

Razem

ni

nicum

1

1

3

4

3

7

6 13

16 29

32 61

20 81

8 89

4 93

4 97

3 100

1 101

F(xi)

0,0099

0,0396

0,0693

0,1287

0,2871

0,6040

0,8020

0,8812

0,9208

0,9604

0,9901

1,0000

F(zi)

0,0075

0,0274

0,0778

0,1814

0,3409

0,5398

0,7291

0,8665

0,9474

0,9834

0,9957

1,0000

/F(xi)-F(zi)/

0,0024

0,0122

0,0085

0,0527

0,0538

0,0642

0,0729

0,0147

0,0266

0,0230

0,0056

0,0000

λ obl = D n

= 0,0729*10,05=0,73

101

• z tablicy odczytujemy wartość λtabl = 1,63 dla α = 0,01

• stwierdzamy, że λtabl > λ0bl

• nie ma podstaw do odrzucenia hipotezy, że rozkład populacji jest rozkładem normalnym

(decyzja ta jest obarczona błędem nie większym niż 0,01)

stwierdzamy, że rozkład szybkości czytania uczniów nie różni się istotnie od

normalnego

rozkładu

30

Testowanie przy użyciu testów serii

test liczby serii

• test długości (najdłuższej) serii

Serię tworzą elementy ułożone w kolejności rosnącej wartości, pochodzące z dwu różnych

populacji: kobiety i mężczyźni (wzrost), ludzie z dwu krajów (spożycie), pracownicy dwu firm

(wydajność).

test liczby serii

H0 — populacje nie różnią się od siebie istotnie

Przykład serii: A B B A A B B B A B

• liczba elementów: 10 (n1=4, n2=6)

• liczba serii: k = 6

kα

Z tablicy testu serii dla n1 i n2 odczytujemy

Lewostronny obszar krytyczny:

Jeżeli

k < kα

P( k ≤ k α ) = α

Jeżeli

odrzucamy H0

k > kα

nie ma podstaw do odrzucenia H0

test długości (najdłuższej) serii

Przykład serii: A B B A A B B B A B

Z tablicy odczytujemy

P( l > l α ) = α

Prawostronny obszar krytyczny:

Jeżeli

l > lα

Jeżeli

l < lα

długość najdłuższej serii: l = 3

lα

odrzucamy H0

nie ma podstaw do odrzucenia H0

Hipotezy parametryczne

•

dotyczą one parametrów populacji generalnej, które oznaczymy ogólnym symbolem θ

• hipoteza zerowa polega na przyjęciu, że nieznane θ jest równe θ0

• weryfikacja prawdziwości tej hipotezy polega na sprawdzeniu, czy wartość θ0 znajduje się w

przedziale ufności parametru θ

Trzy sytuacje przy weryfikacji hipotez

1.

H0 : θ = θ0

H1 : θ ≠ θ0

Przedział przyjęcia H0: —zα/2<zobl< zα/2

Przedziały odrzucenia H0: zobl< — zα/2 oraz zobl> zα/2

czyli |zobl|> zα/2

α/2

α /2

1−α

zα/2

—zα/2

α

1−α

2.

zα

H0 : θ = θ0

H1 : θ > θ0

Przedział przyjęcia H0: zobl< zα

Przedział odrzucenia H0: zobl> zα

31

Hipotezy parametryczne

H1 : θ < θ0

H0 : θ = θ0

3.

Przedział przyjęcia H0: zobl>—zα

Przedział odrzucenia H0: zobl<—zα

α

1−α

z

—zα

Rzeczywisty poziom istotności

α — założony poziom istotności(błąd I rodzaju)

α = 0,05 → ztabl = 1,645

α

1−α

zα

P

P — poziom istotności rzeczywisty

zobl = 2,02 → P = 0,0217

1− P

zobl

HIPOTEZY O ŚREDNIEJ DLA POPULACJI

I. Duża próbka — stosujemy statystykę z [o rozkładzie normalnym N(0;1)]

Pobieramy próbkę i liczymy

lub

zobl =

x − μ0

σx

x − μ0

zobl =

sx

n

σx =

σ

n

sx =

o

s

n

H0: μ=μ0

p

H0: μ = μ0

H0: μ = μ0

H0: μ = μ0

H1: μ ≠ μ0

H1: μ > μ0

H1: μ < μ0

Reguła decyzyjna

|zobl|>zα/2

Odrzucamy H0, jeżeli...

zobl>zα

zobl<—zα

32

II. Mała próbka

— stosujemy statystykę t (o rozkładzie Studenta)

Pobieramy n-elementową próbkę i liczymy

n

t obl =

x − μ0

sx

o

p

H0: μ = μ0

H0: μ = μ0

H0: μ = μ0

H1: μ ≠ μ0

H1: μ > μ0

H1: μ < μ0

Reguła decyzyjna

Odrzucamy H0, jeżeli...

|tobl|>tα/2(n-1)

tobl>tα(n-1)

tobl<tα(n-1)

Przykład 15. W celu sprawdzenia, czy nowy lek jest lepszy od dotych-czasowego, zbadano jego

skuteczność na 6 chorych mierząc współczyn-nik odbudowy czerwonych ciałek krwi: 6,3; 7,8;

8,1; 8,3; 8,7 i 9,4.

Lek używany dotychczas daje 8,3. Sprawdź hipotezę przy poziomie istotności 0,01.

Zakładamy rozkład normalny współczynnika i wybieramy test t.

Parametry próbki: n = 6; ⎯x = 8,1; s = 1,04

Hipotezy: H0: μ = 8,3;

t obl =

H1: μ < 8,3

Statystyka t: t0,01(5)= - 3,365

8,1 − 8, 3

= −0,47

1,04

6

Porównanie: tobl > ttabl

Wniosek: nowy lek z pewnością nie jest lepszy od dotychczasowego

HIPOTEZY O WARIANCJI POPULACJI

•

wariancja jest miarą jakości wyrobów; dla klienta jest ważniejsza

niż średnia

•

stosujemy

•

2

χ 2tabl = χ α

, n −1

zakładamy rozkład normalny populacji

• pobieramy n-elementową próbkę, dla której wyznaczamy s2 i liczymy

n

o

H0: σ2 = σ20

H0: σ2 = σ20

H0: σ2 = σ20

H1: σ2 ≠ σ20

H1: σ2 > σ20

H1: σ2 < σ20

Reguła decyzyjna

χ2obl>χ2α/2

p

( n − 1)s 2

σ02

Odrzucamy H0, jeżeli...

χ2obl>χ2α

χ2obl<χ21- α

χ2obl<χ21-α/2

σ

20

lub

2 =

χobl

Przykład 16. Dla sprawdzenia hipotezy, że wariancja wykonania normy

=12,5(%)2

wylosowano 81-osobową grupę robotników, dla których wariancja równa się 11,4 (%)2. Przyjmij

α=0,10 do zweryfikowania tej hipotezy (przy założeniu, że populacja ma rozkład normalny).

H0: σ2 = 12,5

α /2 = 0,05

H1: σ2 ≠ 12,5

1—α /2 = 0,95

2 =

χobl

NIE MA PODSTAW DO ODRZUCENIA H0

istotnieMOŻE BYĆ 12,5 (%)2

( 80)(11,4)

≅ 73

12,5

χ21- α /2=60,39 χ2 α /2=101,88

WARIANCJA normy dla POPULACJI nie różni się

33

HIPOTEZY O FRAKCJI W POPULACJI w przypadku dużej próby

Stosujemy statystykę z [o rozkładzie normalnym N(0;1)]

Pobieramy próbkę i liczymy

z=

p̂ − po

po q o / n

gdzie qo = 1 − po

p

n

H0: p = p0

o

H0: p = p0

H0: p = p0

H1: p ≠ p0

H1: p > p0

H1: p < p0

Reguła decyzyjna

Odrzucamy H0, jeżeli...

zobl>zα

|zobl|>zα/2

zobl<—zα

Przykład 17. Udział pewnej spółki w rynku bardzo wyraźnie reaguje na nasilenie reklamy –

własnej i konkurencji. Obecnie udział w rynku wynosi 56%. Zarząd spółki chce wiedzieć czy

udział ten zmienił się wskutek ostatniej kampanii reklamowej konkurentów oraz wskutek

nasilenia własnej kampanii reklamowej. W pobranej próbie 500 klientów, 298 nabyło produkt

spółki. Czy są podstawy do wniosku, że udział spółki w rynku nie wynosi już 56%?

Przyjąć poziom istotności 0,01.

z=

p̂ − po

0,596 - 0,56

=

= 1,615

poq o / n

0,56 ⋅ 0,44/500

Wnioskowanie

WNIOSKOWANIE STATYSTYCZNE Z DWU PRÓBEK

Eksperyment statystyczny polega na pobraniu dwu próbek:

• badanej, którą poddaje się działaniu danego czynnika

• kontrolnej, która nie podlega działaniu i służy do porównania

Estymacja różnicy pomiędzy średnimi dwu populacji

• mamy dwie populacje o rozkładzie normalnym lub pobieramy próbki

(o liczebności >30)

• populacje te mają średnie μ1 i μ2 oraz znane wariancje σ21 i σ22

• pobieramy z nich próbki o liczebności n1 i n2, średniej⎯x1 i ⎯x2, oraz wariancji s21 i s22

• interesuje nas nieznana różnica pomiędzy średnimi: μ1—μ2

• mamy do czynienia z estymatorem ⎯x1 —⎯x2, którego błąd oszacowania

σ x1− x2 =

σ 12

2

σ 2( X − Y ) = σ 2( X ) + σ 2(Y )

•górna

−

−

2

x

1

x

σ

2

/

α

z

)

2

x

•dolna

2

x

1

x

σ

2

/

α

z

)

2

x

Granice przedziału ufności dla μ1—μ2:

Gdyż z własności wariancji wynika, że

1 1

x x

( (

σ

+ 2

n1 n2

−

+

−

−

⎛

σ2 σ2

σ2 σ2 ⎞

P ⎜ ( x1 − x2 ) − zα / 2 1 + 2 < μ1 − μ 2 < ( x1 − x 2 ) + zα / 2 1 + 2 ⎟⎟ = 1 − α

⎜

n1 n2

n1 n2

⎝

⎠

2

Jeżeli nie znamy wariancji obu populacji, możemy zastąpić je wariancjami próbek s

1

i s22 ale:

• jeśli rozkłady normalne oraz n1 >30 i n2 >30

• jeśli rozkłady nie normalne oraz n1 >50 i n2 >50

34

TESTOWANIE HIPOTEZ

n

o

p

H0: μ1- μ2 = D0

H0: μ1- μ2 = D0

H0: μ1- μ2 = D0

H1: μ1- μ2 ≠ D0

H1: μ1- μ2 > D0

H1: μ1- μ2 < D0

Reguła decyzyjna

Odrzucamy H0, jeżeli...

|zobl|>zα/2

zobl>zα

zobl =

zobl<—zα

( x1 − x2 ) − D0

s12 s22

+

n1 n2

Przykład 18. Porównujemy dwie metody sprzedaży pewnego towaru, realizowane w dwu

grupach sklepów. Zmienną losową X jest tygodniowa sprzedaż wyrażona w sztukach. Wyznacz

95-procentowy przedział ufności dla rzeczywistej różnicy wielkości sprzedaży dwoma metodami.

Próbka jest duża

I metoda

n1 = 51

II metoda

n2 = 54

⎯x1 = 26,5

⎯x2 = 22,4

s1 = 9,1

s2 = 6,7

• wartość oszacowana różnicy ⎯x1—⎯x2 = 4,1

• błąd oszacowania różnicy

s x1− x2 = 1,567

P ( 1,0 < μ1 − μ 2 < 7 ,2 ) = 0 ,95

TESTOWANIE HIPOTEZ

W przypadku małych próbek, pobranych z populacji o rozkładzie normalnym i o nieznanej wariancji,

rozróżniamy dwa przypadki:

• A — wariancje populacji są sobie równe

• B — wariancje populacji nie są sobie równe

W przypadku A stosujemy statystykę t o (n1+n2—2) stopniach swobody, zaś przedział ufności dla

różnicy średnich jest dany wzorem

P ( x1 − x 2 − tα / 2 s

gdzie

s=

1

1

1

1

+

< μ1 − μ 2 < x1 − x 2 + tα / 2 s

+

) = 1−α

n1 n 2

n1 n 2

( n1 − 1 ) s12 + ( n 2 − 1 ) s 22

n1 + n 2 − 2

Przykład 19. Pewien koncern chemiczny bada zanieczyszczenie powietrza w dwu różnych

miejscowościach (w ciągu kilku dni o ustalonej godzinie):

Próbka jest mała

I miasto

n1 = 8

II miasto

n2 = 11

⎯x1 = 0,23 ppm

⎯x2 = 0,32 ppm

s1 = 0,07 ppm

s2 = 0,12 ppm

• wartość oszacowana różnicy ⎯x1—⎯x2 = —0,09 ppm

• błąd oszacowania różnicy

0,04758

•

t0,025(17) = 2,11

wartość statystyki

• dolna granica przedziału ufności

(—0,09) —(2,11)(0,04758) = —0,19 ppm

• górna granica przedziału ufności (—0,09) + (2,11)(0,04758) = +0,01 ppm

P ( −0 ,19 < μ1 − μ 2 < 0 ,01 ) = 0 ,95

35

TESTOWANIE HIPOTEZ

W przypadku B stosujemy statystykę t’ Fishera-Behrensa

⎛

s2 s2

s2 s2 ⎞

P ⎜ ( x1 − x2 ) − t' 1 + 2 < μ1 − μ 2 < ( x1 − x2 ) + t' 1 + 2 ⎟ = 1 − α

⎜

n1 n2

n1 n2 ⎟

⎝

⎠

'

t = tα / 2 ,ν

ν=

(s12 / n1 + s22 / n2 )2

(s12 / n1 )2 + (s22 / n2 )2

n1 - 1

n2 - 1

Przykład 20. Przedsiębiorstwo rozważa, w której stacji telewizyjnej uloko-wać reklamę. Zbadano

ceny wynegocjowane za 30-sekundowe spoty przez różnych klientów:

Próbka jest mała

I stacja

n1 = 14

II stacja

⎯x1 = 883 zł

n2 = 24

⎯x2 = 247 zł

s1 = 213 zł

s2 = 63 zł

Szef firmy stwierdził, że decyzję podejmie w zależności od tego, czy I stacja jest średnio droższa od II

tylko o 500 zł, czy o więcej. Sprawdź odpowiednie hipotezy przy poziomie istotności 0,05.

H0: μ1—μ2 = 500

tobl =

H0: μ1—μ2 > 500

Jest to przypadek B— stosujemy statystykę t’

tobl = 2,33

t0,05(14) = 1,761

( x1 − x2 ) − 500

s12 s22

+

n1 n 2

Odrzucamy H0 na korzyść H1: stacja I jest średnio droższa od stacji II o co najmniej 500 zł z

prawdopodobieństwem poniżej 0,025 (rzeczywisty poziom istotności).

Wariancje dwu populacji

Wariancja jest wielokrotnie ważniejsza niż średnia

Statystyka Fishera, dana dwoma parametrami: ν1, ν2

F=

f(F)

χ12

ν1

Rozkład F dla α

χ 22

ν2

Liczba stopni

swobody

mianownika

1

2

3

4

5

6

7

8

9

F

Liczba stopni swobody licznika

2

3

4

1

161

200

216

α=0,05

5,12

4,26

3,86

225

19,2

9,12

6,39

5,19

4,53

4,12

3,84

3,63

5

230

19,3

9,01

Tablice rozkładu F −

dla każdego α

oddzielna tablica!

Obszar krytyczny zawsze

prawostronny

3,48

36

Rozkład F dla α

f(F)

Próbki:

n1

n2

s1

s2

α/2 lub α

0

F

Fα/2 lub Fα

Zawsze prawostronny obszr krytyczny testu

Gdy s1 > s2 ν1= n1-1

ν2= n2-1

Fobl =

n

s12

s22

σ1= σ2

σ1= σ2

H1:

σ1≠ σ2

σ1> σ2

Reguła decyzyjna

Odrzucamy H0, jeżeli...

Gdy s1 < s2 ν1= n2-1

ν2= n1-1

Fobl =

o

H0:

Fobl>Fα/2(ν1, ν2)

s22

s12

Fobl>Fα(ν1, ν2)

OBIE ZMIENNE MUSZĄ MIEĆ ROZKŁAD NORMALNY

Przykład

Analityk ma rozstrzygnąć, czy akcje dwóch firm A i B charakteryzują się tym samym ryzykiem

(wariancja miarą ryzyka). Zmienną losową jest cena akcji na kolejnych sesjach giełdy. Wyniki dla

dwu próbek dały następujące wyniki. Rozstrzygnij problem przy poziomie 0,05.

H0: σ 1= σ 2

I: akcje A

n1 = 25

⎯x1 = 4,11 $

H1: σ1≠ σ2

s1 = 1,85 $

Fobl

=(1,85)2/(1,17)2=2,50

II: akcje B n2 = 24

⎯x2 = 3,35 $

s2 = 1,17 $

Ftabl(0,025;24;23)=2,29

Odrzucamy hipotezę zerową. Wariancje populacji nie są sobie równe. Akcje B są mniej

ryzykowne; mniejsze wahania ceny (decyzja z błędem do 0,05).

H0: σ 1= σ 2

Ftabl(0,05;24;23)=2,01

Wniosek jak powyżej

H1: σ 1 > σ 2

Przedział ufności dla stosunku wariancji dwu populacji (???)

1

s12

s2

F1−α / 2(ν 2 ,ν1 ) = 1

dolna granica

2F

2

s2

s2 α / 2(ν1 ,ν 2 )

górna granica

s12

s22

Fα / 2( ν 2 ,ν1 )

W przykładzie 21:

F0,025;24;23=2,29

F0,025;23;24=2,30

1,09<σ21/ σ22<5,75

37

Stosowane symbole

•

•

•

•

•

•

•

•

•

L

T

t

Tt

TL

|TL|

m

mi

mj

liczba klas

drzewo decyzyjne

węzeł drzewa

poddrzewo drzewa T o korzeniu w węźle t

zbiór liści drzewa T

liczba liści drzewa T

liczba przykładów

liczba przykładów, dla których dany atrybut przyjmuje wartość i-tą

liczba przykładów klasy cj

38

Klasyfikacja

jednoetapowa

Podczas całego procesu

decyzyjnego

uwzględniane wszystkie

cechy i klasy.

sekwencyjna

Decyzja rozłożona na szereg

prostszych decyzji;

w różnych etapach

wykorzystywane są różne cechy

i uwzględniane różne podzbiory

klas. Schemat działania

klasyfikatora przedstawia

drzewo decyzyjne

Drzewo decyzyjne

Odległość < 30 km

tak

nie

Pogoda

słonecznie

deszczowo

Działanie klasyfikatora wieloetapowego ilustruje drzewo decyzyjne.

Pojęcia: korzeń drzewa, węzeł wewnętrzny, węzeł końcowy (liść), gałąź, ścieżka.

39

Drzewo decyzyjne

Odległość:

8

Pogoda:

deszczowo

Odległość < 30 km

tak

nie

Pogoda

słonecznie

deszczowo

Zalety drzew decyzyjnych

• szybka klasyfikacja

• zrozumiały proces decyzyjny

• możliwość aproksymacji złożonych powierzchni decyzyjnych

• możliwość stosowania cech różnego typu

• efektywne z punktu widzenia przechowywania w pamięci

40

Wady drzew decyzyjnych

• im więcej klas oraz im bardziej się one nakładają,

tym większe drzewo decyzyjne

• trudno zapewnić jednocześnie wysoką jakość klasyfikacji i

małe rozmiary drzewa

• w węzłach testowany jeden atrybut

• lokalna optymalizacja

• metody nieadaptacyjne

Konstrukcja drzewa decyzyjnego

y

y

B B

A A

A

A BB B

B B

B

B

a1

a1

x

B B

A A

A

A BB B

B B

B

B

a2

x

a3

y < a1

y< a3

tak

nie

B

tak

x < a2

tak

B

x < a1

nie

A

nie

B

tak

B

nie

A

41

Konstrukcja drzew decyzyjnych

Jeden zbiór danych → wiele możliwych drzew

Czym należy się kierować wybierając

(konstruując) drzewo?

Kryteria optymalizacji

Globalne

Lokalne

- średnie prawdopodobieństwo błędu

- średnia długość ścieżki

- liczba węzłów drzewa

- stopień zróżnicowania danych

- przyrost informacji

- współczynnik przyrostu informacji

i inne

42

Zstępująca konstrukcja drzew decyzyjnych

function Konstrukcja_drzewa(P-przykłady,t-węzeł)

if not kryterium_stopu then

podział_węzła t

for i=A to n (n-liczba węzłów potomnych)

Konstrukcja_drzewa(Pi,ti)

else

utworzenie_liścia t

endif

end function

Utworzenie liścia

Do węzła końcowego przypisuje się etykietę tej klasy,

której obrazów najwięcej dociera do tego węzła.

43

Podział węzła - przykłady

A. Cecha porównana z wartością progową (typowe

dla atrybutów ciągłych).

yi > α i

tak

nie

B. Uwzględnione wszystkie możliwe wartości danego

atrybutu (typowe dla atrybutów nominalnych).

yi

yi1

yi2

yik

Podział węzła

Najczęściej reguły decyzyjne budowane są na podstawie

pojedynczych cech źródłowych. Prowadzi to do dzielenia

przestrzeni cech hiperłaszczyznami prostopadłymi do osi cech.

Wybierając cechę można się kierować jedną ze znanych miar, np.

przyrostem informacji, wskaźnikiem przyrostu informacji,

wskaźnikiem zróżnicowania danych itd.

44

Podział węzła w przypadku atrybutów

nominalnych

A. Dla każdego atrybutu yi oblicz wartość wybranej miary.

B. Wybierz atrybut optymalny w sensie powyższej miary.

3. Od danego węzła utwórz tyle gałęzi, ile różnych wartości przyjmuje

atrybut yi.

t

yi1

yi

yi2

t1

t2

yik

tk

Kryteria wyboru atrybutu

• mierzące różnicę między zbiorem przykładów w węźle t a zbiorami

przykładów w węzłach potomnych ze względu na rozkład częstości

klas;

• mierzące różnice między poszczególnymi zbiorami przykładów w

węzłach potomnych ze względu na rozkład częstości klas;

• mierzące statystyczną niezależność między rozkładem klas a

podziałem zbioru przykładów na podzbiory.

45

Kryteria wyboru atrybutu –

przyrost informacji

Przyrost informacji IM (information measure):

IM = H − ∑

j

mj

m

Hj

m ci

m ci

H = ∑−

log 2

m

m

i

y

y1

H1, m1

H, m przykładów

yj

yk

Hj, mj

Hk, mk

Dla każdego atrybutu obliczamy wartość IM i wybieramy

atrybut, dla którego wartość ta jest największa (H nie zależy

od atrybutu, wystarczy porównywać drugi składnik).

Miara IM preferuje atrybuty o dużej liczbie różnych wartości.

Kryteria wyboru atrybutu –

współczynnik przyrostu informacji

Współczynik przyrostu informacji GR (gain ratio):

GR =

IM

m

m

∑j − mj log 2 mj

Dla każdego atrybutu obliczamy wartość GR i wybieramy

atrybut, dla którego wartość ta jest największa.

Miara GR preferuje atrybuty o małej liczbie różnych wartości.

46

Kryteria wyboru atrybutu miara zróżnicowania danych (Gini index)

Stopień zróżnicowania danych:

i=∑

∑ pk p j = 1 − ∑

j k≠ j

j

p 2j

Spadek zróżnicowania:

Δi = i − ∑

j

⎛ mc j

= 1− ∑⎜

j ⎜

⎝ m

mj

m

⎞

⎟

⎟

⎠

2

ij

Dla każdego atrybutu obliczamy Δi i wybieramy

atrybut, dla którego wartość ta jest największa.

Kryteria wyboru atrybutu –

statystyka χB

Statystyka χ2 służy do porównywania rzeczywistych

rozkładów z oczekiwanymi.

χ = ∑∑

2

i

c

(mi j − Eij ) 2

j

mm

Eij = i

m

Eij

cj

Dla każdego atrybutu obliczamy χ2 i wybieramy

atrybut, dla którego wartość ta jest największa.

47

Kryteria wyboru atrybutu

Eksperymenty pokazują że:

• przedstawione kryteria wyboru atrybutu nie wpływają na błąd

klasyfikacji; można otrzymać równie dobre drzewa wybierając

atrybuty w węzłach losowo, ale

• przedstawione miary wpływają na rozmiary skonstruowanego drzewa

(przed przycięciem); drzewa, dla których losowano atrybuty zawierają

około dwa razy więcej węzłów;

• przeważnie korzystając z miary GR otrzymuje się najmniejsze drzewa

a za pomocą χ2 największe;

• na błąd klasyfikacji ma wpływ przycinanie drzewa.

Kryterium stopu

Możliwe dwa podejścia:

1.

Przerwanie rozbudowy drzewa, gdy spełniony jest jeden z poniższych

warunków:

–

–

–

2.

liczba błędnie klasyfikowanych obrazów jest mniejsza niż ustalony

próg;

liczba obrazów w węźle jest mniejsza niż ustalony próg;

drzewo osiągnęło maksymalny dopuszczalny rozmiar (maksymalna

liczba węzłów lub maksymalna wysokość).

Zbudowanie drzewa klasyfikującego poprawnie wszystkie lub prawie

wszystkie przykłady, a następnie przycięcie drzewa.

48

Przycinanie drzew

y

B

A

A A

B

A

A

B B

A

B

A

B B

B

B

B

A

x

zlikwidować nadmierne dopasowanie

klasyfikatora do niepoprawnych danych.

Przycinanie drzew

1

poprawność

Cel:

0,8

0,6

zbiór uczący

zbiór testowy

0,4

0,2

0

5

20

40

60

80

liczba węzłów

49

Przycinanie drzew

• Na podstawie oddzielnego zbioru przycinania

• Na podstawie zbioru uczącego

• Wykorzystujące zasadę minimalnej długości kodu

Przycinanie drzew

Większość algorytmów przycinania (reduced error pruning, pessimistic error

pruning, minimum error pruning) opiera się na następującym schemacie:

repeat

przeglądaj węzły wewnętrzne drzewa T

if błąd dla poddrzewa Tt > błąd dla liścia t then

zastąp poddrzewo Tt liściem

przypisz do liścia t etykietę odpowiedniej klasy

end if

until przycinanie zmniejsza błąd

Poszczególne metody różnią się sposobem szacowania błędu oraz kolejnością

przeglądania węzłów drzewa.

50

Przycinanie drzew –

reduced error pruning

•

Błąd szacowany na podstawie odrębnego zbioru przycinania.

•

Węzły przeglądane od dołu.

•

Poddrzewo Tt zastępowane liściem t gdy

error(t) ≤ error(Tt).

•

Procedura powtarzana dopóki dalsze przycinanie nie zwiększa błędu.

•

Zalety: prostota, niski koszt obliczeniowy.

•

Wady: konieczność poświęcenia części danych na przycinanie; czasem drzewo

zostaje przycięte zbyt mocno (zwłaszcza gdy zbiór przycinania jest znacznie

mniejszy niż zbiór uczący).

Przycinanie drzew –

reduced error pruning, przykład

wiek

≥ 20

< 20

typ

A

B

tak

+

kolor

kolor

+6 -0

wiek

typ

y

+

-

+6 -1

+0 -4

A

4

5

1

czarny

11

B

tak

+

2

biały

23

B

tak

-

3

czarny

22

A

nie

-

4

czarny

18

B

nie

+

5

czarny

15

B

tak

-

6

biały

27

B

nie

+

typ

czarny

Klasa

nie

czarny

biały

biały

Zbiór przycinania

kolor

y

A

typ

A

B

-

+

-

+0 -6

+5 -1

3

+0 -9

6

B

+

-

+7 -2

+A -5

B

51

Przycinanie drzew –

reduced error pruning, przykład

wiek

≥ 20

< 20

typ

y

A

+

+6 -0

B

tak

kolor

kolor

czarny

+

-

+6 -1

+0 -4

A

4

5

A

4

+6 -5

5

+

typ

czarny

biały

biały

nie

A

typ

-

+

-

+0 -6

+5 -1

3

+0 -9

6

B

A

+

-

+7 -2

+1-5

B

B

Przycinanie drzew –

reduced error pruning, przykład

wiek

≥ 20

< 20

A

+

4 +AB -5

5

typ

y

A

+

+6 -0

B

nie

tak

A

4

+6 -5

5

+

kolor

typ

czarny

biały

A

typ

A

B

-

+

-

+0 -6

+5 -1

3

+0 -9

6

B

+

-

+7 -B

+1 -5

B

52

Przycinanie drzew –

reduced error pruning, przykład

wiek

≥ 20

< 20

A

+

4 +12 -5

5

y

nie

tak

kolor

typ

czarny

biały

A

typ

+

+8 -7

B

A

B

-

+

-

+0 -6

+5 -1

3

+0 -9

6

B

+

-

+7 -2

+1 -5

B

Przycinanie drzew –

reduced error pruning, przykład

wiek

≥ 20

< 20

A

+

4 +12 -5

5

y

nie

tak

kolor

czarny

biały

A

typ

A

-

typ

B

-

+

-

+0 -6

+5 -1

3

+0 -9

6

B

+

-

+7 -2

+1 -5

B

+5 -10

3

6

53

Przycinanie drzew –

reduced error pruning, przykład

wiek

≥ 20

< 20

+

y

+12 -5

tak

nie

-

kolor

biały

czarny

-

typ

A

+5 -10

+0 -6

B

+

-

+7 -2

+1 -5

Przycinanie drzew –

pessimistic error pruning

•

Błąd szacowany na podstawie zbioru uczącego.

•

Węzły przeglądane od korzenia.

•

Poddrzewo Tt o korzeniu w węźle t zastępowane liściem gdy

error’(t) ≤ error’(Tt) + SE(error’(Tt))

error’(t) = error(t) + ½

error’(Tt) = error(Tt) + ½|TtL|

SE(error’(Tt)) = [error’(Tt)(m(t) - error’(Tt)) / m(t)]½.

54

Przycinanie drzew –

minimum error pruning

•

Błąd szacowany na podstawie zbioru uczącego.

•

Węzły przeglądane od dołu.

•

Poddrzewo Tt zastępowane liściem gdy

error(t) < error(Tt)

error (t ) = min{[ m(t ) − m ci (t ) + (1 − Pi )k ] /[m(t ) + k ]}

ci

error (Tt ) = ∑

ts

m(ts )

error (ts )

m(t )

Pi – prawdopodobieństwo a priori klasy ci

ts – następniki węzła t

•

Wada: konieczność doboru parametru k określającego wpływ

prawdopodobieństwa a priori klas.

Przycinanie drzew –

critical value pruning

•

Węzły przeglądane od dołu.

•

Poddrzewo Tt jest zastępowane liściem gdy

CV(t) < CVmin oraz CV(ts) < CVmin (ts – następniki węzła t)

CV(t) – wartość, jaką przyjmuje kryterium wyboru atrybutu zastosowane przy

konstrukcji drzewa (np. przyrost informacji)

CVmin – progowa wartość kryterium

•

Niekiedy tworzy się wiele drzew odpowiadających różnym wartościom CVmin a

następnie wybiera jedno z nich.

55

Przycinanie drzew –

cost-complexity pruning

•

Generowana jest rodzina poddrzew T0, T1 ...Tk pierwotnego drzewa: drzewo

Ti+1 powstaje z Ti po przycięciu gałęzi, dla których następująca wartość jest

najmniejsza:

α = (errror(t) – error(Tt)) / (|TtL| - 1).

•

Spośród wygenerowanych drzew wybrane zostaje to, dla którego błąd jest

najmniejszy (błąd oszacowany na podstawie odrębnego zbioru danych lub w

procesie walidacji krzyżowej).

Brakujące wartości atrybutów

• Przyczyny: parametr nie został zmierzony, nie podano

odpowiedzi w kwestionariuszu itp.

• Trudności podczas uczenia (nieznany atrybut przykładu ze zbioru

uczącego)

– przy obliczaniu wartości kryterium wyboru atrybutu,

– przy kierowaniu przykładu do odpowiedniej gałęzi.

• Trudności podczas klasyfikacji (nieznany atrybut nowego

przykładu).

56

Brakujące wartości atrybutów

Przykład:

•

•

•

•

•

A00 przykładów w zbiorze uczącym

3 atrybuty: kolor∈{czarny, biały}, wiek∈<0,A00>, typ∈{A, B}

dla dwóch przykładów nieznana wartość atrybutu kolor:

przykład PA <?, 24, A> ∈ c1

przykład PB <?, 11, B> ∈ c2

dla 40 przykładów kolor = biały

(B0 należących do klasy c1, 20 do c2)

dla 58 przykładów kolor = czarny

(43 należących do klasy c1, 25 do c2)

Brakujące wartości podczas wybieranie

atrybutu

A. Pomijanie

przykłady o nieznanych wartościach danego atrybutu są

usuwane ze zbioru uczącego; niezbyt dobre efekty

(zwłaszcza gdy dużo przykładów zostaje usuniętych)

57

Brakujące wartości podczas wybieranie

atrybutu

B. Redukcja

funkcja oceny atrybutu obliczona na podstawie przykładów o

znanych wartościach i pomnożona przez stosunek liczby

przykładów o znanym atrybucie do liczby wszystkich

przykładów

Rozwiązanie:

1.

2.

Liczymy IM(kolor) uwzględniając tylko 98

przykładów

IM(kolor) ← 0,98 * IM(kolor)

Brakujące wartości podczas wybieranie

atrybutu

3. Wypełnienie

brakujące wartości są uzupełniane

a) najczęściej występującą wartością danego atrybutu w całym zbiorze przykładów

Rozwiązanie a):

kolor(PA) = czarny (58>40)

kolor(PB) = czarny (58>40)

b) najczęściej występującą wartością wśród przykładów tej samej klasy

Rozwiązanie b):

kolor(PA) = czarny

kolor(PB) = biały

c) wartością ustaloną na podstawie wartości pozostałych atrybutów (np.

wykorzystując naiwny klasyfikator bayesowski)

Rozwiązanie c):

stosujemy np. naiwny klasyfikator bayesowski wyznaczający prawdopodobieństwa:

P(kolor=biały|wiek=24,typ=A) = 0,B5

kolor(PA) = czarny

P(kolor=czarny|wiek=24,typ=A) = 0,75

P(kolor=biały|wiek=11,typ=B) = 0,4

P(kolor=czarny|wiek=11,typ=B) = 0,6

kolor(PB) = czarny

58

Brakujące wartości podczas wybieranie

atrybutu

4. Podział

zastąpienie przykładu z nieznanym atrybutem przykładami ułamkowymi (dla

każdej możliwej wartości atrybutu jest to stosunek liczby przykładów z taką

wartością do liczby wszystkich przykładów w zbiorze uczącym); ułamki te

uwzględnia się podczas obliczania wartości kryterium wyboru atrybutu

Rozwiązanie:

PA = <?, 24, A>

⇒

PAA = <biały, 24, A>

PAB = <czarny, 24, A>

40/A00

58/A00

PB = <?, 11, B>

⇒

PBA = <biały, 11, B>

PBB = <czarny, 22, B>

40/A00

58/A00

przy sumowaniu przykładów podczas obliczania np. IM dla przykładu PAA i

PBA dodajemy 4/A0, dla PAB i PBB dodajemy 58/A00 (dla przykładów o

znanych wartościach cech dodajemy A)

Brakujące atrybuty podczas kierowania

przykładu do jednej z gałęzi

1.

Pomijanie

2.

Wypełnianie

3.

Podział

4.

Losowanie – przykład skierowany do

gałęzi wybranej losowo z

prawdopodobieństwem proporcjonalnym

do liczby znanych przykładów

skierowanych do tej gałęzi

5.

Oddzielna gałąź – od węzła, w którym

testowany jest nieznany atrybut

tworzona jest dodatkowa gałąź

kolor

biały

40/98

czarny

58/98

kolor

?

biały

czarny

59

Brakujące atrybuty podczas klasyfikacji

A. Odzielna gałąź

<kolor=?, wiek=24, typ=A, y=tak>

jeśli dla brakującej wartości

utworzono oddzielną gałąź, to

przykład przechodzi do tej gałęzi

wiek

≥ 20

< 20

typ

y

A

B

tak

+

kolor

kolor

biały

biały

czarny

+

nie

typ

?

A

czarny

-

-

typ

A

B

+

+

-

B

+

-

Brakujące atrybuty podczas klasyfikacji

B. Zatrzymanie

<kolor=?, wiek=24, typ=A, y=tak>

wiek

proces klasyfikacji zatrzymany;

podana zostaje klasa

większościowa przykładów

związanych z węzłem, w

A

którym zatrzymano proces

≥ 20

< 20

typ

y

+8 –A3

⇓

klasa -

B

+

kolor

+6 -0

kolor

biały

biały

typ

czarny

czarny

+

-

+6 -1

+0 -4

nie

tak

A

typ

A

B

-

+

-

+0 -6

+5 -1

+0 -9

B

+

-

+7 -2

+1 -5

60

Brakujące atrybuty podczas klasyfikacji

3. Wypełnienie

brakujący atrybut wypełniony wartością zgodnie z jedną z

metod wypełniania i klasyfikowany w zwykły sposób

Brakujące atrybuty podczas klasyfikacji

4. Klasyfikacja probabilistyczna