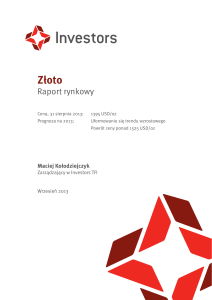

Złoto

Raport rynkowy

Cena, 31 marca 2013:

1595 USD/oz

Prognoza na 2013:

konsolidacja w zakresie 1525-1800 USD/oz

Cena docelowa:

2400 USD/oz po zakończeniu konsolidacji

Maciej Kołodziejczyk

Zarządzający w Investors TFI

Kwiecień 2013

„Przy braku standardu złota nie ma sposobu, by zabezpieczyć oszczędności przed konfiskatą przez

inflację. Nie ma bezpiecznego sposobu na utrzymanie wartości.”

Alan Greenspan, szef Zarządu Rezerwy Federalnej 1987-2006

Główne wnioski

Trwa kontynuacja półtorarocznej konsolidacji. Po znaczących wzrostach w sierpniu i wrześniu 2012 roku do

poziomu 1800 USD/oz, ceny złota powróciły w okolice 1600 USD/oz. Naszym zdaniem zakończy się ona zwyżkami

cen złota, ze względu na następujące pozytywne czynniki:

▪▪

▪▪

▪▪

▪▪

▪▪

Ujemne realne stopy procentowe oraz zakupy złota przez banki centralne na potrzeby dywersyfikacji rezerw

walutowych. Inwestycje banków centralnych w kruszec utrzymują się na poziomie najwyższym od ponad 40 lat.

Bardzo wysoki dodruk pieniądza przez banki centralne doprowadzi w nadchodzących latach do inflacji.

Wskaźniki sentymentu inwestorów kształtują się na bardzo niskich poziomach. Jest to tzw. wskaźnik

przeciwstawny (ang. contrarian indicator), sugerujący wzrosty.

Gwałtowne zbudowanie rekordowych pozycji krótkich przez fundusze na „papierowym” rynku futures. Fundusze

zazwyczaj odkupują kontrakty terminowe po kilku miesiącach, co powinno wesprzeć ceny złota.

Analiza techniczna wskazuje, że wciąż pozostajemy w osiemnastomiesięcznej konsolidacji, podobnej do trzech

zanotowanych podczas 12 lat obecnej hossy.

Najważniejszym obecnie zagrożeniem dalszych wzrostów byłby wzrost stóp procentowych spowodowany

wzrostem gospodarczym w USA - takie ryzyko widzą analitycy zagranicznych banków inwestycyjnych.

str. 2

Spis treści

Główne wnioski

2

Czynniki fundamentalne

4

Stopy procentowe

4

Kreacja pieniądza

5

Złoto jako pieniądz

6

Inflacja

7

Popyt inwestycyjny

9

Banki centralne

9

Fundusze typu ETF

10

Chiny

11

Rynek futures

11

Sentyment inwestorów

12

Analiza techniczna

13

Cypr - niebezpieczny precedens

14

Podsumowanie i prognoza

14

str. 3

Czynniki fundamentalne wpływające na kurs złota

W ciągu ostatnich kilku miesięcy analitycy gremialnie obniżyli prognozy ceny złota na 2013 i 2014 rok. Argumentami

(przedstawionym przez banki inwestycyjne) przemawiającymi przeciwko wzrostom ceny kruszcu w 2013 roku

miało być ożywienie gospodarcze w USA i związane z tym faktem wcześniejsze wzrosty stóp procentowych oraz

kontynuowanie hossy na rynkach akcji. To z kolei spowodowałoby spadek atrakcyjności złota. O ile argument

o wpływie wzrostów stóp procentowych ma duże znaczenie (jest to naszym zdaniem najważniejszy czynnik

kształtujący popyt inwestycyjny w długim okresie), o tyle wiązanie spadków cen złota z wzrostem gospodarczym

czy zwyżkami na rynkach akcji nie jest trafne.

Przypomnijmy, że w latach 2001-2012 cena złota rosła 12 lat z rzędu. W tym czasie w USA przeważały okresy

ekspansji gospodarczej (lata 2002-2007 oraz okres od drugiej połowy 2009 do końca 2012 roku). W sumie

podczas tych 12 lat tylko około 2,5 roku charakteryzowało się obniżoną aktywnością gospodarczą (recesją) w USA.

Jak widzimy, złoto może rosnąć podczas okresów ekspansji gospodarczej. Ba, podczas ostatnich kilkunastu lat

100% procent okresów ekspansji gospodarczej wiązało się ze wzrostami cen złota. Z drugiej strony lata 80-te i 90te XX wieku charakteryzowały się przeciwną dynamiką – rozwojowi gospodarczemu w USA towarzyszył powolne

dryfowanie kursów złota w dół.

Być może złoto w takim razie nie radzi sobie dobrze w okresach koniunktury na rynkach akcji w USA? Poniższa

tabela podsumowuje zależności pomiędzy zmianą indeksu S&P 500, a sytuacją na rynku złota podczas ostatnich

12 lat (30 III 2001 – 12 III 2013).

Tabela 1. Częstość występowania poszczególnych kombinacji wzrostów i spadków cen złota i zmian wartości indeksu

S&P 500 (2001-2013, w okresach tygodniowych)

Wzrost cen złota

Spadek cen złota

Wzrost indeksu S&P 500

33,7%

21,4%

Spadek indeksu S&P 500

24,5%

20,4%

Źródło: Obliczenia własne na podstawie danych stooq.pl

Jak wynika z powyższych danych, przy założeniu, że ceny akcji będą rosnąć, powinniśmy się raczej spodziewać

wzrostów ceny złota – działo się tak w około 61% przypadków (33,7%/(33,7%+21,4%) = 61%). Jednakże siła tej

korelacji jest bardzo niska – wynosi zaledwie +4%. Jest to zgodne z wieloletnim doświadczeniem wskazującym,

że zmiany indeksów akcji oraz ceny złota nie są skorelowane i mogą poruszać się zarówno w tym samym,

jak i w przeciwnych kierunkach. Stawianie tezy, że kurs kruszcu spadnie w wyniku wzrostów cen akcji nie

ma potwierdzenia w danych historycznych. Gdyby taka sytuacja miała zaistnieć, powodów należałoby szukać

gdzie indziej niż we wzroście cen akcji.

Niskie stopy procentowe sprzyjają wzrostom cen złota

Jak wspomnieliśmy wcześniej, jednym z najważniejszych czynników wpływających na popyt inwestycyjny na złoto

jest poziom realnych stóp procentowych.

W ciągu ostatnich 12 lat hossy, podobnie jak podczas wzrostów w latach 70-tych ubiegłego stulecia, dominowały

okresy charakteryzujące się ujemnymi realnymi stopami procentowymi. Amerykański bank centralny zakłada,

że stopy procentowe będą utrzymywane na poziomie zbliżonym do zera przynajmniej do końca 2014 roku.

Na posiedzeniu w marcu 2013 roku tylko jeden członek rady opowiadał się za zaostrzeniem polityki monetarnej

w 2013 roku, czterech w 2014 roku, trzynastu optowało za 2015 rokiem, jeden za 2016 rokiem.

Popyt inwestycyjny ma największy wpływ na kształtowanie się ceny złota. Wiąże się on z tradycyjną rolą kruszcu

jako pieniądza, którą dzierżył od co najmniej 2700 lat. Czynnikami w największym stopniu wpływającymi

na relatywne kursy różnych walut są podaż oraz stopa procentowa, która jest z danym rodzajem pieniądza

związana. Przeciwnicy złota często przytaczają argument, że nie przynosi ono oszczędzającym odsetek. Jednakże

dokładnie z taką samą sytuacją mamy do czynienia w przypadku innych walut – euro, dolarów, czy złotych. One

także same w sobie nie przynoszą żadnych odsetek. Dopiero pożyczenie pieniądza innej osobie lub instytucji

powoduje, że dłużnik jest zobowiązany zapłacić odsetki. Ma to zrekompensować pożyczającemu utratę płynności,

zmianę preferencji konsumpcji na przyszłą oraz ryzyko niewypłacalności dłużnika. Złoto także przynosi odsetki,

Złoto, raport rynkowy, kwiecień 2013

str. 4

jeśli je pożyczymy. W ostatnich tygodniach stopa procentowa złota (tzw. lease rate) dla rocznych pożyczek wynosiła

ok. 0,4-0,5%. Takie pożyczki mogą być udzielane przez banki centralne dużym bankom komercyjnym zajmującym

się obrotem złotem (tzw. bullion banks) np. w ramach w zarządzania rezerwami walutowymi. Obecnie większość

najważniejszych walut światowych ma stopy procentowe bliskie zeru, deklaracje banków centralnych wskazują,

że zerowe stopy procentowe będą utrzymywane jeszcze przez kilka lat. Tym samym najważniejszym czynnikiem

wpływającym na zmianę relatywnych cen walut stała się kreacja pieniądza – zarówno bieżąca, jak i oczekiwania

odnośnie kształtowania się jej w przyszłości.

Wykres 1. Ceny złota na tle realnych stóp procentowych w USA.

2000

12

6% miesięcy

z ujemnymi stopami

procentowymi

51% miesięcy

z ujemnymi stopami

procentowymi

1800

1600

8

1400

6

1200

4

1000

2

cena złota (USD/OZ)

poziom realnych stóp procentowych (%)

10

54% miesięcy

z ujemnymi stopami

procentowymi

800

0

600

-2

400

-4

-6

200

cena złota (USD/oz)

poziom realnych stóp procentowych

1973

1977

1981

1985

1989

1993

1997

2001

2005

2009

0

Źródło: Erste Group Research, Datastream

Kreacja pieniądza zwiększa ceny

Poniższe porównanie przedstawia wzrost bilansów banków centralnych, wzrost podaży pieniądza oraz stopę

procentową dla najważniejszych walut światowych. Średnioroczny wzrost podaży pieniądza jest liczony za ostatnie

5 lat – od marca 2008 roku, co ma obrazować wpływ światowego kryzysu finansowego.

Tabela 2. Podaż pieniądza, wielkość bilansów banków centralnych i stopy procentowe najważniejszych walut światowych

Stopa procentowa

Wzrost bilansu banków

centralnych

Wzrost podaży

pieniądza

Złoto

0,00%

-

1,6%

Dolar amerykański

0,25%

28,9%

6,4%

Euro

0,75%

13,7%

2,1%

Jen japoński

0,00%

7,5%

2,0%

Funt brytyjski

0,50%

33,1%

3,9%

Frank szwajcarski

0,00%

31,5%

6,4%

Źródło: Bloomberg, obliczenia własne

Jak wynika z zestawienia, stopy procentowe wszystkich głównych walut są nominalnie bliskie zeru. Wzrost podaży

złota wynosi ok. 1,6% rocznie (wydobycie wynosi ok. 2850 ton, wobec zasobów złota na poziomie ok. 175 tys.

ton). Wzrost najszerszych agregatów pieniądza (M2 lub M3, w zależności od kraju) w ostatnich 5 latach był

umiarkowany (2-6% średniorocznie), co mogłoby sugerować, że wzrost cen złota powinien wynosić zaledwie kilka

procent rocznie względem głównych walut światowych. Dlaczego więc zwyżki złota w ostatnich 5 latach wynosiły

kilkanaście procent średniorocznie?

Złoto, raport rynkowy, kwiecień 2013

str. 5

Złoto jako pieniądz

Rzut oka na kreację pieniądza przez banki centralne daje nam odpowiedź na to pytanie – znacznie zwiększyły one

wartość swoich bilansów skupując aktywa (w tym problematyczne) z rynku. W istniejącym w większości krajów

systemie bankowym kreacja pieniądza odbywa się na dwóch podstawowych poziomach – przez bank centralny

oraz przez banki komercyjne. Bank centralny tworzy tzw. bazę monetarną, która zazwyczaj stanowi około 10%

całościowej szerokiej podaży pieniądza. Banki komercyjne dokonują mniej więcej 10-krotnego zwiększenia kreacji

pieniądza poprzez udzielanie kredytów przedsiębiorstwom oraz gospodarstwom domowym. Inwestorzy na rynku

złota zakładają, że podaż pieniądza stworzona przez banki centralne przekształci się w kredyty udzielane przez

banki komercyjne. W przeszłości baza monetarna wykreowana przez bank centralny była zwielokrotniana przez

sektor banków komercyjnych. W ciągu ostatnich kilku lat tak się nie stało. Powodem tego było przede wszystkim

znaczne zadłużenie gospodarstw domowych, przedsiębiorstw a także rządów. Banki komercyjne są ostrożne

w udzielaniu nowych kredytów, gospodarstwa domowe dokonują spłaty kredytów (delewarowania), obawiając

się zbyt wysokiego zadłużania.

Wykres 2. Ceny złota na tle sumy bilansów siedmiu największych banków centralnych.

625

2000

suma wielkości bilansów banków centralnych USA, EU, Japonii

Wielkiej Brytanii, Szwajcarii i Chin (1999=100, skala lewa)

kurs złota (skala prawa)

1800

525

1600

USD

1200

1000

325

USD/oz

1400

425

800

225

600

400

125

200

25

1999

2001

2003

2005

2007

2009

2011

0

Źródło: Societe Generale, Datastream

Zasadniczo istnieją następujące możliwości wyjścia z sytuacji, w której banki centralne stworzyły znacznie więcej

pieniądza, niż wynoszą potrzeby gospodarek:

▪▪

▪▪

▪▪

Banki centralne sprzedadzą aktywa na rynku, zmniejszając własną podaż pieniądza i zażegnując ryzyko

znaczącej kreacji pieniądza przez banki komercyjne.

Bilanse banków centralnych pozostaną niezmienione, kreacja pieniądza przez banki komercyjne zostanie

wykorzystana przede wszystkim na finansowanie produktywnych przedsięwzięć, które zwiększą wzrost

gospodarczy.

Bilanse banków centralnych pozostaną niezmienione (lub zwiększone), kreacja pieniądza przez banki

komercyjne spowoduje, że będzie zbyt wiele pieniędzy w stosunku do produkowanych dóbr i dostarczanych

usług. Gospodarki doświadczą wysokiej inflacji.

Bankierzy centralni zapewniają nas, że są w stanie doprowadzić do sytuacji, która będzie kombinacją wariantu 1)

oraz 2). Niestety, przyjęcie tego za prawdopodobne wiąże się z kilkoma problemami:

▪▪

Próby zmniejszenia podaży pieniądza w rozwiniętych gospodarkach w ostatnich latach były krótkotrwałe

(Japonia 2006-07, Kanada 2009-10). Po kilku kwartałach zmniejszania podaży pieniądza dochodziło do jej

zwiększenia w okolice wcześniej zanotowanych rekordowych poziomów.

Złoto, raport rynkowy, kwiecień 2013

str. 6

▪▪

▪▪

Nie mamy przykładów z przeszłości, które pokazywałyby, że można bezboleśnie zmniejszyć podaż pieniądza.

Doświadczenia wskazują, że taki zabieg ma silny wpływ deflacyjny/recesyjny i może doprowadzić gospodarki

do depresji gospodarczej. Skoro dodrukowanie pieniędzy przez banki centralne ma stymulować gospodarki, to

obniżenie podaży pieniądza powinno mieć efekt odwrotny1.

Zapewnienia obecnego prezesa Fedu (Bena Bernanke) o możliwości zakończenia programu luzowania

monetarnego w każdej chwili należy traktować z ostrożnością. Przypomnijmy – uważał on, że problem

papierów hipotecznych „subprime” w USA będzie ograniczony, mimo, że wielu ekonomistów i inwestorów

było przekonanych o nadchodzącym kryzysie; na początku 2008 oświadczył, że Fed nie prognozuje recesji,

mimo że gospodarka USA była w recesji od końca 2007 roku. Zapewniał także o stabilności i adekwatnym

dokapitalizowaniu firm Fannie Mae i Freddie Mac na 2 miesiące przed ich upadkiem i nacjonalizacją. Podczas

przesłuchań w Kongresie USA zeznawał, że Fed nie będzie monetyzował długu rządu federalnego, a w tej chwili

kupuje około połowy nowych emisji obligacji rządu USA. Jest to zrozumiałe - politycy i bankierzy centralni mają

za cel uspokajanie rynków i nie należy się po nich spodziewać, że chętnie podzielą się z opinią publiczną

negatywnymi informacjami. Najlepiej oddają to nieśmiertelne słowa obecnego premiera Luksemburga: „Kiedy

sprawy mają się naprawdę źle, musimy kłamać”2

Po jednej stronie mamy więc doświadczenia wielu krajów wskazujące, że kreacja pieniądza przez bank centralny

docelowo prowadzi do inflacji. Po drugiej znajdują się zapewnienia bankierów centralnych, że prowadzone przez

nich eksperymenty na nieznanych wodach polityki monetarnej są pod całkowitą kontrolą. W naszej ocenie nie

jest trudno wybrać, który wariant przyszłości jest bardziej prawdopodobny.

Kiedy pojawi się inflacja

Należy się także spodziewać dalszego wzrostu poziomu bilansów banków centralnych, co jeszcze bardziej

zwiększy przyszłą inflację. Budżet rządu federalnego Stanów Zjednoczonych wciąż notuje bardzo wysoki deficyt,

pomimo faktu, że kraj ten znajduje się w czwartym roku ekspansji. Odpowiedzialna polityka budżetowa zakłada

utrzymywanie zrównoważonego budżetu w okresach rozwoju i umiarkowanych deficytów (poniżej 3% PKB)

podczas recesji. Deficyty budżetu USA w latach 2010-2012 wynosiły kolejno -10,1%, -9% oraz -8,7% w stosunku

do PKB. Fed skupuje (monetyzuje) nowo emitowane obligacje rządu USA o wartości ok. 45 mld USD miesięcznie,

według ostatnich deklaracji planuje to robić bezterminowo.

Pozostaje więc pytanie o termin wzrostu inflacji. Niestety, nie ma dobrych modeli, które by to określały. Długi

okres upływający pomiędzy kreacją pieniądza, a negatywnymi konsekwencjami w postaci wysokiej inflacji jest

podstawowym powodem destrukcyjności tego procesu. Gdyby inflacja pojawiała się bez opóźnień, zapewne

wielu polityków i bankierów centralnych nie wybierałoby drukowania pieniędzy jako wyjścia z trudnej sytuacji

gospodarczej. Gdy konsekwencje ich działań spadają na następców, pokusa jest często nie do odparcia. Długi

okres pomiędzy działaniem (dodrukiem pieniądza), a konsekwencjami (wzrostem cen) ośmiela bankierów

do działania, a kiedy negatywne efekty się pojawią, nadrukowanych przez wiele lat pieniędzy jest na tyle dużo,

że procesu wzrostu cen nie da się łatwo powstrzymać.

W obliczu faktu, że główne banki centralne kilkukrotnie zwiększyły wielkość swoich bilansów, wśród inwestorów

na rynku złota od kilku lat rozważana jest teza o możliwości wystąpienia hiperinflacji. W naszej ocenie nie ma w tej

chwili takiego zagrożenia, choć ryzyko wystąpienia wysokiej inflacji jest znaczne. W ciągu ostatnich 5 lat różnica

pomiędzy kreacją pieniądza przez amerykański bank centralny, a szerokimi agregatami pieniądza wyniosła

ok. 160%. Gdyby różnica ta miała być zniwelowana w ciągu 10 lat przy średnim wzroście gospodarczym rzędu

2,5% rocznie, USA doświadczyłyby w tym okresie średniorocznej inflacji rzędu 7%. Byłby to epizod inflacyjny

analogiczny do tego z lat 1940-1951, kiedy w ciągu dekady ceny w USA rosły o 6,4% średniorocznie. Ponieważ

jednak amerykański bank centralny wciąż dodrukowuje dolary, bardziej prawdopodobne jest, że stopa inflacji

będzie wyższa niż 7%. W latach 1971-1982 średnioroczna inflacja w USA wyniosła 9,1%.

Pierwsza część epizodu inflacyjnego będzie się zapewne wiązała ze stopami procentowymi niższymi niż poziom

inflacji, co pozwoli na zmniejszenie realnego poziomu zadłużenia (delewarowanie) gospodarek. Takie otoczenie

będzie pozytywne dla rynku złota. Dopiero po kilku latach można się spodziewać podniesienia stóp procentowych

1 W słowach samego Alana Greenspana, prezesa Zarządu Rezerwy Federalnej USA: „Nadwyżki rezerw, które Fed wpompował w gospodarkę przelały się na

rynek akcji, wywołując fantastyczny boom spekulacyjny. Poniewczasie, przedstawiciele Rezerwy Federalnej próbowali zmniejszyć nadmiar rezerw i ostatecznie

zahamowali wzrosty. Ale było już zbyt późno: do 1929 roku brak równowagi wywołany spekulacją był tak znaczny, że te zabiegi wywołały redukcję wydatków i w

konsekwencji spadek poziomu zaufania biznesu. Wynikiem tego była zapaść gospodarki amerykańskiej.” Alan Greenspan, „Złoto i wolność ekonomiczna” (tłum.

własne)

2 http://www.forbes.com/sites/karlwhelan/2012/08/09/would-a-greek-exit-really-be-manageable/ (w jęz. ang)

Złoto, raport rynkowy, kwiecień 2013

str. 7

powyżej poziomu wzrostu cen, by ratować nadszarpniętą wiarę w wartość pieniądza. Tego typu scenariusz

obserwowano wielokrotnie w różnych krajach (w tym w Polsce) w ciągu ostatniego stulecia. Po podniesieniu

stóp procentowych znacznie powyżej poziomu inflacji hossa na rynku złota najprawdopodobniej zakończy się.

Doświadczenia historyczne (w tym dwa podane powyżej przykłady z USA) sugerują, że nawet gdyby taki obrót

wydarzeń zaczął się wkrótce (w ciągu roku-dwóch), mamy przed sobą jeszcze kilka lat hossy na rynku metali

szlachetnych.

Złoto, raport rynkowy, kwiecień 2013

str. 8

Najważniejsze segmenty popytu inwestycyjnego

Przyjrzyjmy się zachowaniu głównych inwestorów na rynku złota w ostatnich miesiącach: bankom centralnym,

Chinom, funduszom typu ETF oraz funduszom działającym na rynku futures.

Banki centralne

Banki centralne kontynuowały zakupy w najszybszym tempie od połowy lat 60-tych ubiegłego stulecia. Popyt

w 2012 roku wyniósł 427 ton, co stanowi wzrost o 11% w porównaniu z 2011 rokiem. Gdyby banki centralne

kupowały w obecnym tempie, osiągnięcie rekordowych poziomów z połowy lat 60-tych ubiegłego stulecia zajęłoby

ponad 15 lat. Nawet wtedy ich udział w światowych zasobach spadłby o połowę w porównaniu z okresem sprzed

50 lat, ze względu na efekt skumulowanego wydobycia tego metalu.

Wykres 3. Zasoby złota należące do banków centralnych (w mln uncji). Lata 1957-2013

1200

mln oz

1150

1100

1050

1000

950

1957

1970

1980

1990

2000

2013

Źródło: Bloomberg

W ciągu ostatnich 12 miesięcy najwięcej złota zakupiły banki centralne krajów rynków wschodzących:

Tabela 3. Zmiana zasobów złota sektora oficjalnego

Kraj

Zakupy złota w 2012 roku (w tonach)

Turcja

164,3

Rosja

74,8

Brazylia

33,6

Filipiny

33,6

Kazachstan

33,2

Korea Południowa

30,0

Irak

23,9

Meksyk

18,5

Źródło: World Gold Council

Poza niewielkimi ilościami sprzedanymi przez Niemcy, kraje wysoko rozwinięte nie redukują zasobów złota. Nawet

dotknięte kryzysem kraje PIGS (Portugalia, Irlandia, Grecja i Hiszpania), które otrzymały fundusze pomocowe, nie

zmniejszyły swoich rezerw kruszcu.

Złoto, raport rynkowy, kwiecień 2013

str. 9

Repatriacja rezerw złota

W ciągu minionych kilku miesięcy nowym trendem jest repatriacja rezerw złota przez sektor oficjalny (głównie

banki centralne). W styczniu 2012 roku Wenezuela zakończyła proces sprowadzania 110 ton kruszcu z zagranicy,

lecz dopiero dyskusja publiczna w Niemczech spowodowała zainteresowanie tym tematem w wielu innych

krajach. Znaczna część złota rezerwowego banków centralnych jest przechowywana w Nowym Jorku (NY Fed) oraz

w Londynie (Bank of England). Jest to związane z rolą tych miast jako międzynarodowych centrów finansowych.

Przetrzymywanie rezerw w takich lokalizacjach umożliwia szybkie ich upłynnienie, bez konieczności transportu

kruszcu. Jeszcze w październiku 2012 roku przedstawiciele Bundesbanku zapewniali o pełnym zaufaniu

do zagranicznych partnerów. Jednakże już w styczniu 2013 roku niemiecki bank centralny zmienił podejście

i zadecydował o sprowadzeniu całości złota z Francji (374 tony) oraz znacznej części złota z USA, co spowoduje,

że około połowy niemieckiego kruszcu będzie przechowywane we Frankfurcie. Dyskusje społeczne i parlamentarne

toczą się obecnie w Holandii, Austrii, Rumunii i Ekwadorze. 20 marca 2013 Szwajcarska Partia Ludowa ogłosiła,

że zebrała wymagane 100 tys. podpisów konieczne do przeprowadzenia referendum w sprawie nowej polityki

dotyczącej zarządzania rezerwami złota. Zakładałaby ona m.in. zakaz sprzedaży rezerw i utrzymywanie całości

kruszcu należącego do szwajcarskiego banku centralnego na terenie kraju.

Jaki wpływ repatriacja złota może mieć na jego cenę? Wiemy, że część przechowywanego w Londynie i Nowym

Jorku kruszcu została wypożyczona (przykładowo, wiceprezes banku centralnego Austrii przyznał podczas

przesłuchań w parlamencie, że bank zarobił około 300 milionów euro podczas ostatniej dekady na wypożyczaniu

złota). Należy także przyjąć, że w znacznej części przypadków wypożyczone złoto zostało przez pożyczkobiorcę

sprzedane. Tym samym, repatriacja złota może spowodować konieczność odkupienia wypożyczonego i uprzednio

sprzedanego kruszcu z rynku, co miałoby pozytywny wpływ na jego cenę. Niestety, że względu na brak oficjalnych

informacji o skali wypożyczonego i sprzedanego złota, trudno ten wpływ oszacować.

Fundusze typu ETF

Wykres 4. Zasoby złota należące do funduszy typu ETF (w mln uncji)

80

70

mln oz

60

50

40

30

2008

2009

2010

2011

2012

Źródło: Bloomberg

Inwestorzy lokujący środki w fundusze typu ETF (np. GLD, IAU, PHYS) przez większość przebiegu obecnej korekty

powstrzymywali się przed sprzedażą jednostek uczestnictwa. Pomiędzy szczytowym poziomem cen na początku

października 2012 r., a 20 lutego 2013 r. wręcz zwiększyli swoje zasoby o ok. 1 mln uncji (30 ton). Dopiero atak

spekulacyjny na rynku futures i spadek cen poniżej 1600 USD/oz spowodowały, że część inwestorów postanowiło

zlikwidować pozycję, sprzedając w ciągu miesiąca około 5 mln uncji (150 ton) kruszcu. Pomimo znaczącej

wyprzedaży w ciągu ostatnich tygodni, wieloletni trend wzrostu zasobów lokowanych w funduszach ETF jest wciąż

kontynuowany.

Złoto, raport rynkowy, kwiecień 2013

str. 10

Import złota do Chin z Hongkongu

W 2012 roku Chiny sprowadziły przez Hongkong rekordowe 834,5 tony złota, co stanowi wzrost o 94% względem

poprzedniego roku. Grudzień ubiegłego roku był rekordowym miesiącem – import wyniósł 114 ton. Wciąż nie

jest jasne, kto jest odbiorcą importowanego złota. Prawdopodobnie znacząca część importu realizowana jest

na potrzeby sektora oficjalnego (rząd, bank centralny). Około 20%-30% importu jest reeksportowane.

Wykres 5. Wymiana handlowa złota pomiędzy Hongkongiem a Chinami

160

eksport do Chin

140

import z Chin

eksport netto

120

tony

100

80

60

40

20

0

-20

-40

2010

2011

2012

Źródło: Reuters

Zaangażowanie funduszy na rynku futures

W ciągu ostatnich 5 miesięcy doszło do znacznego zmniejszenia zaangażowania funduszy typu Managed

Money na rynku futures. Pomiędzy początkiem października 2012 roku a początkiem marca 2013 roku pozycja

netto (bilans pozycji długich i krótkich) spadła o ok. 120 tys. kontraktów (równowartość ok. 400 ton złota). O ile

zmiana wielkości długich pozycji była analogiczna do podobnych ruchów cenowych podczas ostatnich kilku lat,

to zmiana pozycji krótkich była rekordowa. Według naszej oceny był to podstawowy powód spadku cen złota

w ostatnich miesiącach. Najnowsze odczyty pozycji netto funduszy (ok. 45 tys. kontraktów) są niższe niż w maju

2012 roku (ok. 76 tys. kontraktów) i jest to najniższa wartość od dna koniunktury na jesieni 2008 roku. Zmiana

zaangażowania funduszy jest jednym z lepszych krótkoterminowych wskaźników – im niższa pozycja netto, tym

większe prawdopodobieństwo wzrostów w najbliższych miesiącach. Szczegółowa analiza (uwzględniająca zmianę

cen i towarzyszące jej zmiany zaangażowania na rynku futures) wskazuje także, że wzrost na rynku fizycznego

złota za ostatnie 10 miesięcy, z pominięciem efektu cenowego wywoływanego przez „papierowy” i bardzo zmienny

rynek futures, wynosi ok. 6-7% w stosunku rocznym. Istnieje stosunkowo duża zależność pomiędzy zmianami

pozycji spekulacyjnych na rynku futures, a krótkoterminowymi zmianami ceny złota (korelacja za ostatnie 7 lat

wynosi około +61%). Zmiana ceny o 1 USD/oz wiąże się ze zmianą pozycji o ok. 600-800 kontraktów. Normalizacja

pozycji krótkiej do wieloletniej średniej (16 tys. kontraktów), wiązałaby się ze wzrostem cen złota do poziomu

z początku 2013 roku (1660-1680 USD/oz).

Złoto, raport rynkowy, kwiecień 2013

str. 11

Wykres 6. Poziomy zaangażowania funduszy Managed Money na rynku futures

2000

250

fundusze - liczba pozycji długich

fundusze - liczba pozycji krótkich

kurs złota (skala prawa)

1800

1600

1400

1200

150

1000

USD/oz

liczba kontraktów (w tys.)

200

800

100

600

400

50

200

0

2007

2008

2009

2010

2011

2012

0

Źródło: Opracowanie własne na podstawie danych CFTC, stooq.pl

Sentyment analityków i inwestorów

Poniżej zamieszczamy dwa wykresy przedstawiające kilka lat historii wskaźników sentymentu. Pierwszy

przedstawia nastawienie autorów biuletynów inwestycyjnych, drugi – szerokiej rzeszy inwestorów. Oba wskazują

na skrajnie negatywne nastawienie. Poziom sentymentu inwestorów jest wskaźnikiem przeciwstawnym, sugeruje

wzrosty w perspektywie kilku miesięcy.

Wykres 7. Wskaźniki sentymentu na tle zmian kursu złota.

Wskaźnik sentymentu Hulberta - nastawienie autorów biuletynów inwestycyjnych do rynku złota

80

60

40

20

0

-20

2009

2010

2011

2012

Wskaźnik sentymentu opinii publicznej dot. rynku złota (lewa skala) na tle kursu złota (prawa skala)

90

2000

80

1800

1600

70

1400

60

1200

50

1000

kurs złota (USD/oz)

40

2009

2010

2011

2012

800

Źródło: Sentimentrader.com

Złoto, raport rynkowy, kwiecień 2013

str. 12

Analiza techniczna

Ceny złota od 18 miesięcy poruszają się w przedziale 1525-1800 USD/oz. W przypadku utrzymywania się cen

powyżej dna korekty z 20 lutego, ukształtuje się stosunkowo płaski trend wzrostowy. Wyjście (górą lub dołem)

z prostokąta konsolidacyjnego spowoduje znaczący ruch – co najmniej o 15-20%.

Wykres 8. Średnioterminowa sytuacja techniczna na rynku złota (kurs w USD/oz)

1900

1800

1700

1600

1500

1400

1300

2010

2011

2012

2013

Źródło: Stockcharts.com

Wykres 9. Długoterminowa sytuacja techniczna na rynku złota (kurs w USD/oz)

1900

1500

1000

800

600

400

300

2002

2004

2006

2008

2010

2012

Źródło: Stockcharts.com

Analiza długoterminowa wskazuje, że okresy konsolidacji podczas obecnej hossy kilkakrotnie wynosiły około 18

miesięcy (styczeń 2004 – lipiec 2005, maj 2006 – wrzesień 2007, marzec 2008 – wrzesień 2009). Obecny okres

postoju jest jednym z najdłuższych, ale należy zauważyć, że nastąpił on po szczególnie długim i silnym wzroście

cen – o ok. 180% pomiędzy październikiem 2008 a sierpniem 2011 roku.

Złoto, raport rynkowy, kwiecień 2013

str. 13

Wpływ kryzysu cypryjskiego na rynek złota.

16 marca 2013 roku świat obiegła wiadomość o ogłoszeniu planu rozwiązania kryzysu na Cyprze. Największe

banki cypryjskie stały się niewypłacalne w wyniku zainwestowania depozytów swych klientów w obligacje

rządu Grecji, które znacznie straciły na wartości. Proponowane rozwiązanie zakładało obłożenie oszczędności

jednorazowym podatkiem w wysokości 6,75-9,9%. Najbardziej zaskakującym elementem planu była propozycja,

by redukcją wartości depozytów objąć także wkłady niższe niż 100 tys. Euro, które w krajach Unii Europejskiej

są objęte gwarancjami 100% wypłaty. Ostatecznie wybrano inny wariant planu, który honorował gwarancje

wobec małych depozytariuszy, lecz zakładał znaczne redukcje depozytów przewyższających w/w limit. Niemniej,

chaotyczny sposób podejmowania decyzji i kilkukrotne zmiany planów poderwały zaufanie oszczędzających

do systemów bankowych także poza granicami Cypru. Jest to bardzo niebezpieczny precedens, bowiem systemy

bankowe niektórych innych krajów Unii (np. Hiszpanii) także znajdują się w niezbyt dobrej kondycji. Exodus

depozytów do bezpieczniejszych przystani (Szwajcarii, Niemiec) mógłby spowodować niewypłacalność tych

banków i konieczność wprowadzania kolejnych programów pomocowych. Brak zaufania do systemu bankowego

dużego kraju odbiłby się zapewne bardzo pozytywnie na cenie złota. Pomimo tego, że Cypr stanowi około 0,03%

światowego GDP, w ciągu pierwszych minut po rozpoczęciu handlu po weekendowej przerwie cena złota wzrosła

o ponad 1%.

Podsumowanie i prognoza

W ciągu ostatnich 18 miesięcy notowania złota poruszały się w przedziale 1525-1800 USD/oz. Po dekadzie,

podczas której średnioroczne wzrosty wynosiły ok. 18%, ostatnie 2 lata charakteryzowały się wzrostami poniżej

10%. Szacowany wzrost ceny na rynku złota fizycznego, po oczyszczeniu z efektów wpływu „papierowego” rynku

futures, charakteryzującego się znaczną zmiennością, wynosi około 6-7% rocznie pomiędzy dołkami z maja 2012

i z końca lutego 2013. Zakładane przez nas w poprzednim raporcie pokonanie bariery 1800 USD/oz nie nastąpiło.

Cena kruszcu spadła w okolice 1600 USD/oz, poziomu notowanego 7 miesięcy wcześniej – w sierpniu 2012 roku.

To wydłuża konsolidację i opóźnia osiąganie przewidywanych przez nas poziomów cenowych. Długie przebywanie

w trendzie bocznym daje dużą szansę na zerojedynkowy rozwój sytuacji. Dopóki ceny pozostają poniżej 1800

USD/oz, (czyli ograniczenia wyraźnie zaznaczonego trzema lokalnymi szczytami z listopada 2011 roku, lutego

i października 2012 roku), tkwimy w konsolidacji. W mojej ocenie, w obliczu utrzymywania ujemnych realnie stóp

procentowych i znacznego zwiększania podaży pieniędzy przez największe banki centralne pokonanie bariery

1800 USD/oz jest kwestią czasu.

Wielu inwestorów na rynku złota przyznaje, że ma problem z wyceną kruszcu. Dlatego znaczna grupa dokonuje

decyzji na podstawie obserwowanych zmian cen – podążając za innymi uczestnikami. Pokonanie bariery 1800

USD/oz uprawdopodobni w ich oczach kontynuację rynku byka. Wzrost powyżej tego poziomu najprawdopodobniej

uruchomi falę zakupów spekulacyjnych, analogiczną do tych kończących półtoraroczne konsolidacje w okresach

styczeń 2004 – lipiec 2005, maj 2006 – wrzesień 2007 oraz marzec 2008 – wrzesień 2009. Szacowany wzrost

cen spowodowany przywróceniem wiary w kontynuacją rynku byka wynosi ok. 25% – do poziomu 2400 USD/oz.

To ruch porównywalny do tego z jesieni 2009 roku (po definitywnym pokonaniu bariery 1000 USD/oz), lecz wciąż

znacznie niższy od tych zanotowanych w 2005/6 roku (59%) i 2007/8 roku (42%).

Uważam, że biorąc pod uwagę otoczenie makroekonomiczne, nadzwyczaj negatywny sentyment, ekstremalne

wyprzedanie na poziomie dziennym i tygodniowym i już rekordowe pozycje krótkie na rynku futures, szansa

na zrealizowanie się negatywnego scenariusza jest mała. W takim wariancie wystąpiłby spadek kursu złota poniżej

wsparcia na poziomie 1525 USD/oz, za którym poszłaby zapewne trwająca kilka miesięcy likwidacja udziałów

w funduszach ETF i zwiększanie pozycji krótkich na rynku futures. Pogłębiłoby to znacząco korektę i odroczyłoby

na dłuższy czas kontynuację hossy na rynku metali szlachetnych. Ta jednak będzie jednak trwać tak długo, aż

politycy i bankierzy centralni nie zaoferują takich warunków posiadania pieniędzy, które gwarantują utrzymanie

ich wartości w długim czasie.

Złoto, raport rynkowy, kwiecień 2013

str. 14

Investors TFI S.A. tworzy i zarządza funduszami inwestycyjnymi. Niektóre z funduszy inwestycyjnych zarządzanych przez

Investors TFI S.A. lokują swoje aktywa m.in. w instrumenty pochodne oparte o metale szlachetne, jak również w akcje lub

udziały spółek z branży poszukiwania, rozwoju i eksploatacji złóż metali szlachetnych („Fundusze”). Przedstawiony komentarz

rynkowy opracowany został w związku z zarządzaniem Funduszami. Przedstawiony komentarz rynkowy oraz zawarte w nim

prognozy stanowią wyłącznie wyraz poglądów Investors TFI S.A., przy czym Investors TFI S.A. zastrzega sobie możliwość zmiany

przedstawionych opinii, w tym w przypadku zmiany sytuacji rynkowej, bez konieczności powiadamiania o niej adresatów

niniejszego komentarza. Dane przedstawione w niniejszym komentarzu (historyczne i prognozowane) nie stanowią gwarancji

osiągnięcia podobnych wyników w przyszłości. Investors TFI S.A. nie gwarantuje ziszczenia się scenariuszy lub prognoz

przedstawionych w niniejszym komentarzu. Przedstawiony komentarz oraz zawarte w jego treści prognozy oparte zostały

na informacjach pozyskanych z powszechnie dostępnych i uznanych za wiarygodne źródeł. Wnioski wyciągnięte na podstawie

przedstawionych komentarzy i prognoz nie powinny stanowić samodzielnej podstawy jakichkolwiek decyzji inwestycyjnych.

Niniejszy materiał ma charakter wyłącznie informacyjny i nie zawiera pełnych informacji niezbędnych do oceny ryzyka

związanego z inwestycją w metale szlachetne lub instrumenty powiązane z metalami szlachetnymi oraz nie stanowi przekazu

reklamowego dotyczącego metali szlachetnych lub instrumentów powiązanych z metalami szlachetnymi.

Przedstawiony komentarz nie stanowi informacji reklamowej dotyczącej któregokolwiek z Funduszy. W szczególności informacje

zawarte w niniejszym komentarzu nie powinny stanowić podstawy dla jakichkolwiek decyzji inwestycyjnych dotyczących

inwestowania w Fundusze. Niniejszy materiał ma charakter wyłącznie informacyjny i nie zawiera informacji niezbędnych do oceny

ryzyka związanego z inwestycją w Fundusze. Decyzje inwestycyjne co do inwestowania w Fundusze powinny być podejmowane

w oparciu o informacje obejmujące w szczególności opis czynników ryzyka, zasady sprzedaży jednostek uczestnictwa/

certyfikatów inwestycyjnych Funduszy, tabelę opłat manipulacyjnych oraz szczegółowe informacje podatkowe zawarte

w Prospekcie Informacyjnym/Prospekcie Emisyjnym Funduszy, dostępnych w punktach dystrybucji Funduszy, w siedzibie

Towarzystwa oraz na stronie www.investors.pl. Dotychczasowe wyniki Funduszy nie stanowią gwarancji osiągnięcia podobnych

wyników w przyszłości. Investors TFI S.A. ani Fundusze nie gwarantują osiągnięcia założonych celów inwestycyjnych Funduszy.

Przy nabyciu jednostek uczestnictwa/certyfikatów inwestycyjnych Funduszy pobierana jest opłata manipulacyjna na zasadach

i w wysokości określonej w Prospekcie Informacyjnym/Prospekcie Emisyjnym Funduszy. Prezentowane stopy zwrotu z inwestycji

nie uwzględniają opłat manipulacyjnych pobieranych przy nabyciu jednostek uczestnictwa/certyfikatów inwestycyjnych lub

konwersji jednostek uczestnictwa. Zyski osiągnięte z inwestycji w jednostki uczestnictwa/certyfikaty inwestycyjne Funduszy

obciążone są podatkiem od dochodów kapitałowych, na podst. Ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób

fizycznych (t.j.: Dz.U. z 2012361 z późn. zm.).

Investors Towarzystwo Funduszy Inwestycyjnych S.A.

Zebra Tower | ul. Mokotowska 1 | 00-640 Warszawa

tel. +48 22 378 9100 | fax +48 22 378 9101

www.investors.pl | offi[email protected]