MINISTERSTWO GOSPODARKI

POLSKA 2015

RAPORT O STANIE

GOSPODARKI

WARSZAWA 2015

ISSN 1429-3005

Opracowanie:

Ministerstwo Gospodarki

Departament Strategii i Analiz

Agnieszka Albrecht, Kazimierz Cwalina, Michał Drobniak, Andrzej Grabarczyk, Urszula Kmita, Monika

Krupa-Leończyk, Agata Ludwiniak, Diana Łukaszek-Rozpendowska, Agata Macek, Kazimierz Miszczyk,

Marcin Mucha, Marta Ostrowska, Maria Szkutnicka-Pieniążek, Tomasz Rejment, Jerzy Rutkowski, Rafał

Staśkiewicz, Elżbieta Szułczyńska, Jakub Świetlik, Tomasz Tyc, Tomasz Ugryn, Monika Walczak,

Krzysztof Wójtowicz, Marlena Zdanowska, Marcin Zelman

we współudziale departamentów:

Doskonalenia Regulacji Gospodarczych, Energetyki, Energii Odnawialnej, Energii Jądrowej, Funduszy

Europejskich, Gospodarki Elektronicznej, Górnictwa, Innowacji i Przemysłu, Instrumentów Wsparcia,

Polityki Handlowej, Ropy i Gazu, Spraw Europejskich, Wdrażania Programów Operacyjnych

pod kierunkiem:

Anety Piątkowskiej – Dyrektora Departamentu Strategii i Analiz

Misją Ministerstwa Gospodarki jest

stworzenie najlepszych w Europie warunków prowadzenia działalności gospodarczej

POLSKA 2015 - RAPORT O STANIE GOSPODARKI

SYNTEZA_____________________________________________________________________________7

1.

GŁÓWNE TENDENCJE W GOSPODARCE ŚWIATOWEJ ______________________________ 29

1.1. OGÓLNA SYTUACJA W GOSPODARCE ŚWIATOWEJ W 2014 R. ______________________ 29

1.2. SYTUACJA GOSPODARCZA NA WAŻNIEJSZYCH RYNKACH ŚWIATOWYCH ____________ 31

1.2.1.

Stany Zjednoczone ______________________________________________________ 31

1.2.2.

Japonia _______________________________________________________________ 32

1.2.3.

Europa Zachodnia i strefa euro _____________________________________________ 33

1.2.4.

Główne rynki wschodzące _________________________________________________ 37

1.2.5.

Wspólnota Niepodległych Państw ___________________________________________ 39

1.3. REALNY WZROST GLOBALNEGO HANDLU TOWAROWEGO W 2014 R. ________________ 41

1.4. UWARUNKOWANIA CENOWO – KURSOWE GLOBALNYCH OBROTÓW TOWAROWYCH W

2014 R. ______________________________________________________________________ 42

1.4.1.

Zmiany cen światowych ___________________________________________________ 42

1.4.2.

Zmiany kursowe ________________________________________________________ 44

1.4.3.

Zmiany obrotów handlu zagranicznego w głównych regionach _____________________ 45

1.5. PERSPEKTYWY ROZWOJU HANDLU ŚWIATOWEGO W 2015 R. _______________________ 48

1.6. GLOBALNE FINANSE PUBLICZNE _______________________________________________ 49

2.

POLSKA W UNII EUROPEJSKIEJ ________________________________________________ 53

2.1. POLSKA NA TLE UNII EUROPEJSKIEJ ____________________________________________ 53

2.1.1.

Produkt Krajowy Brutto ___________________________________________________ 53

2.1.2.

Przemysł ______________________________________________________________ 54

2.1.3.

Budownictwo ___________________________________________________________ 55

2.1.4.

Rynek pracy____________________________________________________________ 55

2.1.5.

Inflacja ________________________________________________________________ 56

2.2. ZARZĄDZANIE GOSPODARCZE UE ______________________________________________ 56

2.3. STRATEGIA EUROPA 2020 I KRAJOWY PROGRAM REFORM _________________________ 61

2.4. SWOBODNY PRZEPŁYW TOWARÓW I USŁUG _____________________________________ 66

2.4.1.

Swobodny przepływ osób _________________________________________________ 70

2.4.2.

Polityka przemysłowa ____________________________________________________ 72

2.4.3.

Pakiet klimatyczno-energetyczny ___________________________________________ 73

2.4.4.

Dostosowanie w zakresie energetyki_________________________________________ 75

2.4.5.

Rynek wewnętrzny a stosunki z krajami trzecimi ________________________________ 77

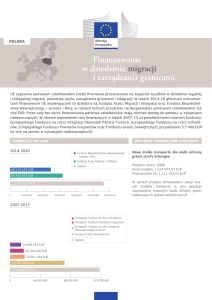

2.5. ABSORPCJA FUNDUSZY UNIJNYCH _____________________________________________ 82

2.5.1.

Perspektywa finansowa 2007-2013 __________________________________________ 82

2.5.2.

Perspektywa finansowa 2014-2020 __________________________________________ 86

3.

KONKURENCYJNOŚĆ POLSKIEJ GOSPODARKI ___________________________________ 93

3.1. MIĘDZYNARODOWE RANKINGI KONKURENCYJNOŚCI _____________________________ 93

3.2. POLSKA NA TLE KRAJÓW UE __________________________________________________ 96

4.

PRODUKT KRAJOWY BRUTTO __________________________________________________ 99

4.1. DYNAMIKA PKB I CZYNNIKI WZROSTU ___________________________________________ 99

4.2. POPYT WEWNĘTRZNY ________________________________________________________ 104

4.3. WPŁYW INWESTYCJI NA DYNAMIKĘ PKB ________________________________________ 107

4.4. WPŁYW EKSPORTU NA DYNAMIKĘ PKB _________________________________________ 109

4.5. ROLA SEKTORÓW W TWORZENIU PKB _________________________________________ 111

4.6. PKB PER CAPITA W POLSCE NA TLE INNYCH KRAJÓW ___________________________ 113

3

MINISTERSTWO GOSPODARKI

5.

RYNEK PRACY ______________________________________________________________ 115

5.1. PRACUJĄCY ________________________________________________________________ 115

5.2. BEZROBOCIE I STOPA BEZROBOCIA ___________________________________________ 117

5.3. STRUKTURALNE NIEDOPASOWANIA NA RYNKU PRACY ___________________________ 118

5.4. ZAGRANICZNE WYJAZDY ZAROBKOWE _________________________________________ 122

6.

HANDEL ZAGRANICZNY ______________________________________________________ 125

6.1. SYTUACJA W POLSKIM HANDLU ZAGRANICZNYM W 2014 ROKU ___________________ 125

6.2. STRUKTURA GEOGRAFICZNA OBROTÓW HANDLU ZAGRANICZNEGO _______________ 127

6.3. ZMIANY STRUKTURY PRZEDMIOTOWEJ OBROTÓW TOWAROWYCH_________________ 131

6.4. HANDEL ZAGRANICZNY W I PÓŁROCZU 2015 ROKU ______________________________ 136

6.5. UWARUNKOWANIA KURSOWE I ICH WPŁYW NA OBROTY TOWAROWE ______________ 138

7.

INFLACJA I POLITYKA PIENIĘŻNA ______________________________________________ 139

7.1. CENY ______________________________________________________________________ 139

7.1.1.

Ceny towarów i usług konsumpcyjnych ______________________________________ 140

7.1.2.

Ceny produkcji przemysłowej i budowlano-montażowej _________________________ 141

7.2. POLITYKA PIENIĘŻNA ________________________________________________________ 143

7.2.1.

Podstawowe uwarunkowania realizacji polityki pieniężnej _______________________ 143

7.2.2.

Realizacja celu polityki pieniężnej w roku 2014 ________________________________ 143

7.2.3.

Instrumenty realizacji polityki pieniężnej _____________________________________ 144

8.

FINANSE PUBLICZNE _________________________________________________________ 147

8.1. BUDŻET PAŃSTWA __________________________________________________________ 147

8.2. FINANSE PUBLICZNE _________________________________________________________ 150

8.3. SPEŁNIENIE KRYTERIÓW TRAKTATU Z MAASTRICHT _____________________________ 153

9.

PRZEMYSŁ__________________________________________________________________ 155

9.1. DYNAMIKA I STRUKTURA PRODUKCJI PRZEMYSŁOWEJ___________________________ 155

9.1.1.

Dynamika produkcji przemysłowej__________________________________________ 155

9.1.2.

Struktura produkcji sprzedanej w sekcjach i działach przemysłu___________________ 159

9.1.3.

Produkcja wybranych wyrobów ____________________________________________ 161

9.2. SYTUACJA W WYBRANYCH SEKTORACH _______________________________________ 162

9.2.1.

Górnictwo węgla kamiennego _____________________________________________ 162

9.2.2.

Sektor motoryzacyjny ___________________________________________________ 165

9.2.3.

Sektor przemysłu chemicznego (łącznie z farmaceutycznym) ____________________ 167

9.2.4.

Sektor hutnictwa żelaza i stali _____________________________________________ 170

9.2.5.

Sektor elektroniczny ____________________________________________________ 171

9.2.6.

Sektory oparte na drewnie ________________________________________________ 172

10.

BEZPIECZEŃSTWO ENERGETYCZNE POLSKI ____________________________________ 175

10.1. SYTUACJA NA RYNKU PALIWOWO – ENERGETYCZNYM ___________________________ 175

10.1.1.

Bezpieczeństwo krajowego systemu elektroenergetycznego _____________________ 175

10.1.2.

Sytuacja sektora elektroenergetycznego w 2014 roku __________________________ 176

10.1.3.

Odnawialne źródła energii (OZE) __________________________________________ 177

10.1.4.

Efektywność użytkowania energii w gospodarce _______________________________ 180

10.1.5.

Europejski system handlu emisjami gazów cieplarnianych _______________________ 183

10.1.6.

Energetyka jądrowa _____________________________________________________ 186

10.1.7.

Bezpieczeństwo sektora naftowego ________________________________________ 187

10.1.8.

Bezpieczeństwo sektora gazowego_________________________________________ 188

10.2. IDENTYFIKACJA ZAGROŻEŃ __________________________________________________ 190

4

POLSKA 2015 - RAPORT O STANIE GOSPODARKI

11.

BUDOWNICTWO _____________________________________________________________ 197

11.1. WARTOŚĆ DODANA BRUTTO I PRODUKCJA SPRZEDANA BUDOWNICTWA ___________ 197

11.1.1.

Makroekonomiczne uwarunkowania dynamiki i wielkości produkcji budownictwa______ 197

11.1.2.

Dynamika i struktura produkcji budowlano-montażowej _________________________ 198

11.2. BUDOWNICTWO MIESZKANIOWE ______________________________________________ 199

11.2.1.

Ogólna sytuacja budownictwa mieszkaniowego _______________________________ 199

11.2.2.

Budownictwo mieszkaniowe w 2014 roku ____________________________________ 201

11.3. OCENA FUNKCJONOWANIA SEKTORA BUDOWNICTWA ___________________________ 201

12.

SEKTOR USŁUG _____________________________________________________________ 203

12.1. WARTOŚĆ DODANA (USŁUGI RYNKOWE I NIERYNKOWE) __________________________ 203

12.2. OGÓLNA CHARAKTERYSTYKA SEKTORA USŁUG ________________________________ 204

12.3. HANDEL I NAPRAWY _________________________________________________________ 206

12.4. HANDEL ELEKTRONICZNY ____________________________________________________ 208

12.5. TRANSPORT, GOSPODARKA MAGAZYNOWA ____________________________________ 210

12.6. OGÓLNE PROBLEMY SEKTORA USŁUG _________________________________________ 211

13.

PRZEDSIĘBIORSTWA _________________________________________________________ 215

13.1. STRUKTURA WŁASNOŚCIOWA I PRZEKSZTAŁCENIA WŁASNOŚCIOWE

PRZEDSIĘBIORSTW PAŃSTWOWYCH ___________________________________________ 215

13.1.1.

Przekształcenia własnościowe przedsiębiorstw państwowych ____________________ 215

13.1.2.

Proces przekształceń własnościowych ______________________________________ 217

13.1.3.

Przychody z prywatyzacji i dochody budżetowe z tytułu dywidend _________________ 219

13.1.4.

Przekształcenia własnościowe w 2015 roku __________________________________ 219

13.1.5.

Rozwój małej przedsiębiorczości ___________________________________________ 220

13.2. SYTUACJA FINANSOWA PRZEDSIĘBIORSTW ____________________________________ 223

13.2.1.

Przychody, koszty i wyniki z poszczególnych rodzajów działalności ________________ 223

13.2.2.

Nakłady inwestycyjne i możliwości ich samofinansowania _______________________ 225

13.2.3.

Zadłużenie, należności, płynność finansowa __________________________________ 225

13.2.4.

Sytuacja finansowa w sekcjach gospodarki ___________________________________ 226

13.2.5.

Sytuacja finansowa w sektorach własnościowych ______________________________ 231

13.2.6.

Sytuacja finansowa w przedsiębiorstwach wg wielkości _________________________ 232

13.3. NAKŁADY INWESTYCYJNE I POLSKIE INWESTYCJE ZAGRANICZNE _________________ 238

13.3.1.

Nakłady inwestycyjne ___________________________________________________ 238

13.3.1.

Polskie inwestycje zagraniczne ____________________________________________ 242

13.4. NAPŁYW BIZ DO POLSKI ______________________________________________________ 244

13.4.1.

Rola i znaczenie firm z udziałem kapitału zagranicznego ________________________ 244

13.4.2.

Napływ BIZ do Polski ____________________________________________________ 247

13.4.3.

BIZ wg krajów pochodzenia kapitału ________________________________________ 251

13.4.4.

Struktura sektorowa napływu BIZ __________________________________________ 253

13.4.5.

Atrakcyjność inwestycyjna Polski __________________________________________ 254

13.5. INNOWACYJNOŚĆ POLSKICH PRZEDSIĘBIORSTW I ICH OTOCZENIA ________________ 255

13.5.1.

Innowacyjność polskich przedsiębiorstw _____________________________________ 255

13.5.2.

Otoczenie instytucjonalne polskich przedsiębiorstw ____________________________ 259

13.6. ROZWÓJ PRZEDSIĘBIORSTW__________________________________________________ 264

13.6.1.

Regulacje gospodarcze __________________________________________________ 264

13.6.2.

Bariery rozwoju przedsiębiorczości _________________________________________ 268

13.6.3.

Instrumenty wsparcia przedsiębiorczości ____________________________________ 270

5

POLSKA 2015 - RAPORT O STANIE GOSPODARKI

SYNTEZA

Globalny kryzys ekonomiczny lat 2008-2009 skutkował w Polsce istotnym obniżeniem tempa wzrostu

PKB (do 2,6% w roku 2009). W latach 2010-2011 aktywność gospodarcza wzrosła. Nastąpiło

przyspieszenie tempa wzrostu PKB: w roku 2010 do 3,7% i w roku 2011 do 4,8%. W kolejnych dwóch

latach na gospodarkę Polski negatywnie oddziaływała druga fala światowego kryzysu ekonomicznego.

Tempo wzrostu gospodarczego ponownie spowolniło. W 2012 roku PKB zwiększył się o 1,8%, a w 2013

roku o 1,7%. Jednak w II półroczu 2013 roku zaobserwowano symptomy ożywienia. W III kwartale PKB

wzrósł o 2,4%, a w IV kwartale tempo wzrostu jeszcze przyspieszyło do 3,0%. Ta korzystna tendencja

była kontynuowana w roku 2014. We wszystkich kwartałach tempo wzrostu PKB wyraźnie przekraczało

poziom 3%, a w skali całego roku wyniosło 3,4%.

W latach 2012-2013 w porównaniu z latami 2010-2011 zmieniła się zasadniczo struktura czynników

mających wpływ na tempo wzrostu PKB. O ile w latach 2010-2011 czynnikiem decydującym o wzroście

PKB był popyt krajowy, o tyle w dwóch kolejnych latach wpływ popytu wewnętrznego pozostawał w

zasadzie neutralny, a czynnikiem zapewniającym wzrost PKB był eksport netto. W roku 2014 sytuacja

uległa zasadniczej zmianie. Ponownie, podobnie jak w latach 2010-2011 czynnikiem decydującym o

wzroście PKB był popyt krajowy, którego wkład we wzrost PKB wyniósł 4,8 pkt. proc. (0,4 pkt. proc. w

roku 2013) podczas gdy wkład eksportu netto był ujemny – 1,4 pkt. proc. wobec dodatniego wkładu w

2013 roku (1,3 pkt. proc.).

W handlu zagranicznym zanotowano w 2014 roku, podobnie jak rok wcześniej, zwiększenie zarówno

eksportu, jak i importu. O ile jednak w 2013 roku tempo wzrostu eksportu było szybsze od tempa

wzrostu importu (odpowiednio: 8,0% i 1,9%), to w 2014 roku sytuacja uległa zmianie – eksport wzrósł

nieznacznie wolniej od importu (odpowiednio: 7,0% i 7,3%). Efektem zmiany relacji dynamiki eksportu i

importu był wzrost ujemnego salda wymiany z zagranicą z 2,0 mld EUR do 2,7 mld EUR.

W 2014 roku nastąpiła widoczna poprawa w realnej sferze gospodarki. Produkcja przemysłowa wzrosła

o 3,1% (w 2013 roku o 1,8%), a produkcja budowlano-montażowa zwiększyła się o 3,0% wobec spadku

o 5,6% przed rokiem. Nakłady inwestycyjne wzrosły o 8,7% (w roku 2013 spadły o 1,2%). Przeciętne

zatrudnienie zwiększyło się o 1,0% wobec spadku o 1,8% rok wcześniej. Stopa bezrobocia

rejestrowanego na koniec 2014 roku wyniosła 11,5% i była niższa o 1,9 pkt. proc. niż rok wcześniej.

W 2014 roku doszło także do poprawy sytuacji w zakresie finansów publicznych. W roku 2013 deficyt

sektora instytucji rządowych i samorządowych stanowił 4,0% PKB. W roku 2014 relacja ta zmniejszyła

się do 3,2% PKB. Zmniejszyła się także relacja zadłużenia sektora instytucji rządowych i

samorządowych do PKB z 57,1% w roku 2013 do 50,1% w roku 2014.

Sytuacja ekonomiczna Polski w porównaniu z innymi krajami Unii Europejskiej pozostaje korzystna.

Polska należy do najszybciej rozwijających się krajów Europy. W wyniku szybszego tempa wzrostu

gospodarczego w Polsce niż w Unii Europejskiej (28) następuje systematyczny wzrost relacji PKB per

capita Polski do PKB per capita Unii. Wg parytetu siły nabywczej relacja wzrosła z 49,8% w roku 2005

do 61,8% w roku 2011 i 68,9% w roku 2014.

7

MINISTERSTWO GOSPODARKI

UWARUNKOWANIA ZEWNĘTRZNE. W roku 2014 globalny PKB, podobnie jak rok wcześniej wzrósł o

3,4%. Wyniki osiągnięte w roku 2014 potwierdzają występującą w ostatnich latach tendencję, iż

podtrzymanie globalnego trendu rozwojowego jest możliwe dzięki szybszemu rozwojowi krajów

rozwijających się niż krajów rozwiniętych. PKB w krajach rozwijających się wzrósł o 4,6% (o 5,0% w

roku 2013), a w krajach rozwiniętych o 1,8% (o 1,4% w 2013 roku). Należy jednak zwrócić uwagę, iż w

2014 roku w krajach rozwijających się nastąpiło spowolnienie tempa wzrostu, a w gospodarkach

rozwiniętych – przyspieszenie.

W grupie państw rozwiniętych wyraźne ożywienie nastąpiło w strefie euro, gdzie po spadku PKB w roku

2013 o 0,3%, w roku 2014 odnotowano wzrost o 0,9%. Szczególnie cieszy istotna poprawa sytuacji u

naszego głównego partnera handlowego w Niemczech, gdzie PKB wzrósł o 1,6% wobec 0,2% przed

rokiem. W Stanach Zjednoczonych tempo wzrostu PKB nieznacznie przyspieszyło z 2,2% w roku 2013

do 2,4% w roku 2014, natomiast w Japonii odnotowano spadek PKB o 0,1% (w roku 2013 wzrost o

1,6%).

Wzrost PKB w gospodarce chińskiej wyniósł w 2014 roku 7,4% (w dwóch poprzednich latach wzrost był

nieco szybszy i wynosił 7,7%). Przyspieszyła natomiast gospodarka indyjska, gdzie w 2014 r. nastąpił

wzrost o 7,2% wobec 6,4% w roku 2013. Wyhamowanie wzrostu odnotowano w krajach Wspólnoty

Niepodległych Państw (z 2,2% do 1,0%), w tym w Rosji (z 1,3% do 0,6%).

Wg MFW tempo wzrostu PKB w gospodarce globalnej w 2015 roku spowolni do 3,3%. Dalszej poprawy

sytuacji można oczekiwać w strefie euro, gdzie przewiduje się przyspieszenie tempa wzrostu do 1,4%.

W Niemczech oczekiwane tempo wzrostu wynosi 1,6%, podobnie jak osiągnięte w 2014 roku. W

Stanach Zjednoczonych oczekuje się 2-proc. wzrostu PKB, a w Japonii wyjścia z recesji – po spadku

PKB w 2014 roku w kolejnym roku przewidywany jest w wzrost w wysokości 0,7%. Gospodarki chińska i

indyjska powinny rozwijać się nieco wolniej niż w 2014 r., ale wciąż w tempie bliskim 7%. Najbardziej

pesymistyczne prognozy dotyczą Wspólnoty Niepodległych Państw, gdzie w 2015 roku przewidywany

jest spadek PKB o 2,2% (w 2014 notowano wzrost o 1,0%). W Rosji PKB miałby spaść o 3,4% wobec

wzrostu o 0,6% w roku 2014. Powyższe prognozy obciążone są znacznym stopniem niepewności,

głównie w kontekście rozwoju sytuacji kryzysowej na Ukrainie i jej oddziaływania na relacje UE-USARosja.

Wg MFW w roku 2014 globalne obroty handlowe towarami i usługami zwiększyły się o 3,4% (przed

rokiem o 3,5%) czyli w tempie równym wzrostowi światowego PKB. Eksport krajów rozwiniętych

gospodarczo wzrósł o 3,3% wobec 3,1% rok wcześniej, a krajów rozwijających się o 3,4% wobec 4,6%

w roku 2013. Relacja tempa wzrostu eksportu krajów rozwijających się i rozwiniętych zmniejszyła się z

1,48 w roku 2013 do 1,03 w roku 2014. Import krajów rozwiniętych wzrósł w 2014 roku o 3,3% (przed

rokiem o 2,1%), a krajów rozwijających się o 3,4% wobec 5,2% w roku 2013.

Zgodnie z szacunkami WTO, w 2015 r. wolumen światowego handlu wzrośnie o 3,3%, a w 2016 roku o

kolejne 4%. Analitycy WTO podkreślają jednocześnie, że prognozy te obarczone są ryzykiem

związanym z utrzymującymi się napięciami geopolitycznymi oraz wciąż słabym wzrostem

gospodarczym, który ma kluczowe znaczenie dla wymiany handlowej.

W 2014 roku następowało umocnienie dolara amerykańskiego w stosunku do walut ważniejszych

gospodarek wschodzących, co było rezultatem notowanych w tych gospodarkach na początku roku

zaburzeń na rynkach finansowych oraz wynikłych stąd słabszych średniookresowych perspektyw

rozwojowych w porównaniu z gospodarkami wysoko rozwiniętymi. Generalnie zmiany kursowe, jakie

następowały w tych gospodarkach w 2014 roku, były zbieżne z ogólnym trendem dewaluacyjnym

realnego efektywnego kursu lokalnych walut.

8

POLSKA 2015 - RAPORT O STANIE GOSPODARKI

KONKURENCYJNOŚĆ POLSKIEJ GOSPODARKI. W świetle międzynarodowych porównań i

rankingów polska gospodarka wciąż nie jest klasyfikowana wśród gospodarek wysoce konkurencyjnych.

Jednak na przestrzeni ostatnich lat pozycja Polski systematycznie się poprawiała. Świadczy to o

dokonanym postępie i słusznie obranym kierunku zmian, zwłaszcza tych o charakterze deregulacyjnym.

Do oceny postępu w zakresie realizacji strategii społeczno-gospodarczej UE - Strategii Europa 2020,

służy zestaw dziesięciu tzw. wskaźników głównych, pogrupowanych w pięciu kategoriach

problemowych. W kontekście konkurencyjności warto zwrócić uwagę przede wszystkim na wskaźniki z

obszaru innowacyjności oraz edukacji. Z porównania ze średnią unijną wynika, że Polska zajmuje

relatywnie dobrą pozycję pod względem wskaźników edukacji, natomiast w obszarze innowacyjności,

efektywności energetycznej oraz ubóstwa i wykluczenia społecznego nasz kraj plasuje się wyraźnie

poniżej średniej unijnej.

WZROST GOSPODARCZY. Aktywność gospodarcza Polski w ostatnich latach stabilnie rosła. Mimo że

dynamika produktu krajowego brutto w latach 2012 i 2013 nie była zbyt wysoka (średnioroczny wzrost w

tym okresie wyniósł 1,7%), to pozostawała dodatnia. W 2014 roku tempo wzrostu PKB przyspieszyło do

3,4%. PKB Polski wzrastał nieprzerwanie od 1992 roku, czego nie zachwiał także kryzys 2008/2009.

Stabilny i zrównoważony rozwój gospodarki zapewnia wzrost zaufania do prowadzonej polityki

ekonomicznej państwa. Prowadzi to również do zwiększonego zainteresowania rodzimym rynkiem

inwestorów z kraju, ale także ze strony inwestorów zagranicznych.

W kolejnych kwartałach 2012 roku tempo wzrostu PKB sukcesywnie zmniejszało się (z 3,7% w I

kwartale do 0,2% w IV kwartale). W skali 2012 roku PKB zwiększył się o 1,8%. W roku 2013 roczne

tempo wzrostu jeszcze nieznacznie spowolniło (do 1,7%) jednak z kwartału na kwartał następował

wzrost aktywności gospodarczej znajdujący odzwierciedlenie w zwiększającym się tempie wzrostu PKB

(od 0,5% w I kwartale do 2,4% w III kwartale i 3,0% w IV kwartale). Istotną poprawę odnotowano w roku

2014, kiedy to w poszczególnych kwartałach tempo wzrostu wyraźnie przekraczało 3,0%. W I kwartale

2015 roku PKB zwiększył się o 3,6%.

W ostatnich trzech latach zasadniczej zmianie uległa rola czynników mających wpływ na wzrost

gospodarczy. W latach 2012 i 2013 popyt krajowy nie przyczyniał się do wzrostu PKB. W 2012 roku

jego wkład był negatywny (minus 0,4 pkt. proc.) a w roku 2013 wprawdzie dodatni lecz niewielki (0,4

pkt. proc.). W takiej sytuacji czynnikiem determinującym wzrost PKB był eksport netto z wkładem

odpowiednio 2,2 pkt. proc. oraz 1,3 pkt. proc. W 2014 roku sytuacja diametralnie się zmieniła. Jedynym

czynnikiem decydującym o wzroście PKB był popyt krajowy, którego wkład wyniósł 4,8 pkt. proc.,

podczas gdy wkład eksportu netto był negatywny (minus 1,4 pkt. proc.).

INWESTYCJE. Po wysokim wzroście nakładów inwestycyjnych w 2011 roku (o 10,6%), w dwóch

kolejnych latach notowano spadki, o 2,8% w roku 2012 i 1,2% w roku 2013. Poprawa sytuacji

uwidoczniła się dopiero w roku 2014, kiedy nakłady inwestycyjne wzrosły o 8,7%. W I półroczu 2015

roku nakłady inwestycyjne wzrosły o 14,6%.1 Nakłady inwestycyjne w 2014 roku wyniosły 248,9 mld zł.

W strukturze nakładów (w cenach bieżących) dominowały wydatki na budynki i budowle (57,0%). Udział

nakładów na maszyny i urządzenia stanowił 31,3%, a na środki transportu 10,8%.

1

W przedsiębiorstwach o liczbie pracujących powyżej 49 osób.

9

MINISTERSTWO GOSPODARKI

Polscy przedsiębiorcy coraz częściej decydują się również na podejmowanie działalności poza

granicami kraju. Przez długi czas ograniczali się do działalności eksportowej, ale wraz ze zmianami

gospodarczymi, które dokonywały się od początku transformacji i przyniosły ze sobą wzrost

przedsiębiorczości oraz zwiększenie udziału sektora prywatnego w gospodarce, polskie firmy zaczęły

także inwestować za granicą. Umocnienie pozycji na rynku krajowym zachęciło wiele z nich do realizacji

bardziej odważnych strategii, obejmujących również ekspansję kapitałową. Przejawem zwiększonego

zainteresowania rynkami zagranicznymi było coraz bardziej widoczne zaangażowanie polskich firm w

realizowane tam fuzje, przejęcia, działalność w ramach oddziałów, filii, czy w końcu, budowę zakładów

produkcyjnych. Istotny wpływ na zwiększenie obecności polskich firm na zagranicznych rynkach miała

akcesja Polski do Unii Europejskiej. Mimo iż w dalszym ciągu obserwowana jest znaczna koncentracja

działalności inwestycyjnej na rynku europejskim, nie brakuje firm, które inwestują na innych

kontynentach: w Azji, obu Amerykach, czy Afryce. Dzięki tym inwestycjom Polska stała się jednym z

największych inwestorów zagranicznych wśród nowych państw członkowskich Unii Europejskiej (UE12), a skumulowana wartość polskich bezpośrednich inwestycji zagranicznych wyniosła na koniec 2013

roku ok. 20,6 mld EUR.

Mimo wzrostu wartości polskich inwestycji zagranicznych, w perspektywie najbliższych lat Polska

pozostanie raczej importerem kapitału. Z jednej strony wynika to z realizowanej polityki zmierzającej do

przyciągania zagranicznych inwestorów do Polski, a z drugiej część polskich podmiotów nie czuje się na

tyle silna i innowacyjna, aby konkurować na rynku globalnym.

Firmy z udziałem zagranicznego kapitału i podejmowane przez nie inwestycje na przestrzeni ostatnich

dekad sprzyjały zmianom jakościowym w polskiej gospodarce. Efektem ich funkcjonowania był wzrost

zaawansowania technicznego prowadzący do wzrostu efektywności, dyfuzji technologii oraz produkcji i

eksportu dóbr wyżej przetworzonych. Zagraniczne firmy miały swój wkład w modernizację przemysłu i

procesów produkcyjnych, a także kształtowały rozwój sektora usług. Były często inicjatorem

innowacyjnych przedsięwzięć, stymulowały i ułatwiały wdrażanie nowych rozwiązań technologicznych,

umożliwiających osiąganie licznych efektów synergicznych.

Istotnym czynnikiem, zwiększającym atrakcyjność inwestycyjną Polski była akcesja do Unii

Europejskiej. Mimo, że jeszcze przed wejściem do UE Polska była relatywnie atrakcyjnym krajem,

akcesja do UE dawała gwarancję stabilności, przewidywalności i bezpieczeństwa inwestorom

zagranicznym, co pozwoliło im na planowanie swoich działań w dłuższym horyzoncie czasowym, przy

mniejszym ryzyku. W latach 2004–2013 wartość napływu BIZ do Polski wyniosła ok. 100 mld EUR.

Wraz ze wzrostem napływu BIZ kierowanych do Polski, zwiększał się również udział Polski w

światowych przepływach BIZ. W okresie przedakcesyjnym 1999–2003 wynosił on niewiele ponad 0,7%,

natomiast w latach 2004–2011 przekroczył 1,1%.

Przemiany w polskiej gospodarce zapoczątkowane wraz z transformacją doprowadziły do wzmocnienia

pozycji gospodarczej Polski w świecie. Ponadto, członkostwo w organizacjach międzynarodowych oraz

akcesja w struktury unijne pozytywnie wpłynęły na postrzeganie Polski przez zagranicznych inwestorów.

Zainteresowanie zagranicznych inwestorów naszym krajem jest wciąż znaczące. Potwierdzają to wyniki

osiągane przez Polskę w raportach oraz rankingach atrakcyjności inwestycyjnej. Ocena klimatu

inwestycyjnego przez zagranicznych przedsiębiorców jest z roku na rok coraz lepsza.

10

POLSKA 2015 - RAPORT O STANIE GOSPODARKI

PRZEMYSŁ. Po relatywnie szybkim wzroście produkcji przemysłowej w latach 2010 i 2011

(odpowiednio o 9,0% i 7,5%) w trzech kolejnych latach nastąpiło znaczące spowolnienie tempa wzrostu.

W roku 2012 produkcja wzrosła o 0,5%, w 2013 roku o 1,8%, a w roku 2014 o 3,1%. W ostatnich trzech

latach dynamika produkcji przyspieszała z roku na rok. W I półroczu 2015 roku produkcja przemysłowa

wzrosła o 4,6% wobec wzrostu o 4,3% rok wcześniej2.

Decydujący wpływ na dynamikę produkcji przemysłu ma sekcja przetwórstwa przemysłowego,

partycypująca w ponad 80% w produkcji całkowitej. W sekcji tej produkcja w 2014 roku wzrosła o 4,3%.

Drugą sekcją, w której odnotowano wzrost produkcji była dostawa wody, gospodarowanie ściekami i

odpadami (wzrost o 2,7%). W pozostałych dwóch sekcjach nastąpił spadek produkcji.

Występujące w Polsce tendencje w zakresie kształtowania się dynamiki produkcji przemysłowej w

poszczególnych sekcjach w długim okresie, są zgodne z tendencjami w krajach gospodarczo

rozwiniętych. Najszybciej wzrasta produkcja w przemyśle przetwórczym, który decyduje o kształtowaniu

się dynamiki w całym przemyśle. Natomiast w górnictwie i energetyce następuje zmniejszenie produkcji.

W 2014 roku, w porównaniu z rokiem 2005, produkcja przemysłowa ogółem wzrosła o 50,9%, w tym

produkcja przemysłu przetwórczego zwiększyła się o 63,4%. W tym samym okresie produkcja górnictwa

i wydobywania zmniejszyła się o 10,8%, a sekcji wytwarzania i zaopatrywania w energię elektryczną,

gaz i gorącą wodę o 9,1%. W dostawie wody, gospodarowaniu ściekami i odpadami odnotowano wzrost

o 46,1%.

W przemyśle przetwórczym na 22 badane działy wzrost produkcji w 2014 roku odnotowano w

szesnastu (w 2013 roku działów takich było dwanaście). Najbardziej wzrosła produkcja mebli,

komputerów, wyrobów elektronicznych i optycznych oraz wyrobów tekstylnych. Najgłębsze spadki miały

miejsce w produkcji pozostałego sprzętu transportowego oraz w przemyśle chemicznym.

Sekcję przetwórstwa przemysłowego cechuje zróżnicowanie dynamiki produkcji w poszczególnych

działach w długim okresie. W 2014 roku w porównaniu z rokiem 2005 najwyższy wzrost (prawie

trzykrotny) miał miejsce w produkcji urządzeń elektrycznych oraz produkcji komputerów, wyrobów

elektronicznych i optycznych. W produkcji wyrobów z metali odnotowano ponad dwukrotny wzrost.

Zmniejszenie dotyczyło dwóch działów produkcji: wyrobów tytoniowych (o 28%) oraz odzieży (o 9%).

Przeciętne zatrudnienie w przemyśle wyniosło w 2014 roku 2.677 tys. osób i było wyższe o 1,9% niż

przed rokiem (w 2013 roku zatrudnienie zmniejszyło się o 1,8%, a spadek miał miejsce we wszystkich

sekcjach). Zatrudnienie wzrosło w przemyśle przetwórczym o 2,9% oraz w dostawie wody,

gospodarowaniu ściekami i odpadami o 1,8%. W pozostałych sekcjach zatrudnienie zmniejszyło się.

Wydajność pracy mierzona produkcją sprzedaną na jednego zatrudnionego zwiększyła się w 2014 roku

o 1,2% (przed rokiem o 3,7%). Główną przyczyną zmniejszenia tempa wzrostu wydajności pracy w

2014 roku był dynamiczny wzrost zatrudnienia. W 2014 roku wydajność zwiększyła się w trzech

sekcjach, najbardziej w przemyśle przetwórczym, o 1,4%. Spadek wydajności (o 0,7%) odnotowano w

górnictwie.

W 2014 roku dynamika wydajności pracy, podobnie jak w 2013 roku nie nadążała za dynamiką

wynagrodzeń realnych, co skutkowało wzrostem jednostkowych kosztów pracy (o 1,7% wobec 0,2%

przed rokiem). Wzrost jednostkowych kosztów pracy w 2014 roku dotyczy wszystkich sekcji przemysłu.

Najwyższy wzrost miał miejsce w przemyśle przetwórczym (o 2,9%) oraz w dostawie wody,

gospodarowaniu ściekami i odpadami (o 2,2%).

Dane dotyczące I półrocza 2014 i 2015 roku odnoszą się do podmiotów gospodarczych, w których liczba pracujących

przekracza 9 osób.

2

11

MINISTERSTWO GOSPODARKI

BUDOWNICTWO. Budownictwo stanowi jedną z głównych gałęzi gospodarki, mającą na celu

zaspokajanie podstawowych potrzeb materialnych obywateli. Decydującymi czynnikami wpływającymi

na popyt na usługi budowlane oraz umożliwiającymi rozwój sektora budowlanego są w największym

stopniu poziom i struktura nakładów inwestycyjnych w gospodarce oraz ogólna koniunktura na rynku i

sytuacja ekonomiczna ludności.

Po dynamicznym wzroście produkcji budowlano-montażowej ogółem w 2011 roku (o 11,0%) w dwóch

kolejnych latach nastąpiły spadki produkcji, o 7,3% w roku 2012 i o 5,6% w roku 2013. W roku 2014

spadkowa tendencja została zahamowana, produkcja wzrosła o 3,0%.

W 2014 r. oddano do użytkowania 143,2 tys. mieszkań, o 1,3% mniej niż w roku 2013. Spadek liczby

oddanych mieszkań dotyczył budownictwa indywidualnego, komunalnego oraz spółdzielczego. Więcej

mieszkań oddano do użytkowania w budownictwie przeznaczonym na sprzedaż lub wynajem,

społecznym czynszowym oraz zakładowym.

HANDEL ZAGRANICZNY. Dynamika polskiego eksportu w decydującej mierze zależy od

ogólnoświatowych uwarunkowań koniunkturalnych, w tym przede wszystkim na rynkach naszych

głównych partnerów handlowych, wśród których kluczowe miejsce zajmuje Unia Europejska, będąca

odbiorcą ponad 77% polskich towarów sprzedawanych za granicą.

W Unii Europejskiej w ostatnim okresie obserwuje się powolne, lecz stabilne ożywienie gospodarcze.

Zgodnie z danymi OECD po notowanej stagnacji w UE w 2013, w tym spadku PKB o 0,3% w strefie

euro, 2014 r. przyniósł wzrost gospodarczy unijnych gospodarek na poziomie 1,3%, w tym w krajach

strefy euro o 0,9%.

Na kształtowanie się polskich obrotów towarowych z zagranicą znaczący wpływ ma również sytuacja

ekonomiczna Wspólnoty Niepodległych Państw, w tym szczególnie Rosji i Ukrainy. Sytuacja Rosji w

kontekście trwającego konfliktu na Ukrainie, spadku cen ropy oraz sankcji zagranicznych uwypukliła

ukryte słabości strukturalne gospodarki. Załamanie cen ropy naftowej, napięta sytuacja finansowa,

międzynarodowe sankcje ekonomiczne oraz malejąca wiarygodność przełożyły się na ponad dwukrotne

spowolnienie wzrostu gospodarczego Rosji, do 0,6% w 2014 r. Pogorszenie koniunktury gospodarczej

Rosji wpłynęło na sytuację gospodarczą całej WNP, której PKB w 2014 r. wzrósł w 2014 r. o 1% wobec

2,2% przed rokiem.

Z kolei wśród ważniejszych uwarunkowań wewnętrznych wymiany towarowej Polski z zagranicą w

2014 r. należy wymienić m.in.: relatywną stabilizację nominalnego kursu złotego względem dwóch

najważniejszych walut rozliczeniowych w polskiej wymianie handlowej, tj. euro i dolara. Średni kurs euro

w złotych osłabił się o 0,3% (w ujęciu r/r), a kurs dolara o 0,2%.

W 2014 roku eksport towarów wyniósł 165,8 mld EUR, natomiast import osiągnął poziom 168,4 mld

EUR. Tempo wzrostu eksportu wyniosło 7,0% wobec 8,0% rok wcześniej, a importu 7,3% wobec 1,9%.

Zmiana relacji między tempem wzrostu eksportu i importu skutkowała wzrostem ujemnego salda

wymiany towarowej z 2,0 mld EUR w 2013 roku do ok. 2,7 mld EUR w roku 2014.

Zdecydowana większość eksportowanych towarów kierowana jest na rynki krajów rozwiniętych (84,1%

w roku 2014). Rynki krajów unijnych stanowiły w polskim eksporcie 77,5%, w tym Niemcy 26,3%.

Wszystkie ww. wskaźniki były w roku 2014 wyższe niż w roku poprzednim. W strukturze importu kraje

rozwinięte stanowiły 65,9%, w tym UE – 59,0%. Natomiast import z Rosji stanowił 10,3%, a z Chin

10,4%. Wygenerowana w 2014 roku nadwyżka w wymianie z krajami rozwiniętymi wyniosła 28,4 mld

12

POLSKA 2015 - RAPORT O STANIE GOSPODARKI

EUR (rok wcześniej 23,4 mld EUR). W wymianie z Rosją i Chinami odnotowano deficyt w wysokości

10,4 mld EUR i 15,9 mld EUR (przed rokiem odpowiednio 10,9 mld EUR oraz 13,0 mld EUR.).

Największe znaczenie w polskiej wymianie towarowej z zagranicą mają wyroby przemysłu

elektromaszynowego, które w 2014 r. stanowiły 39,7% w eksporcie oraz 36,7% w imporcie. Eksport tych

wyrobów zwiększył się w 2014 roku o 8,0%, a import o 9,4%. Wyroby przemysłu chemicznego stanowiły

13,9% eksportu i 17,5% importu, a artykuły rolno-spożywcze 13,2% eksportu i 9,0% importu. Warto

zwrócić uwagę, iż eksport tych ostatnich, mimo rosyjskiego embarga skutkującego zmniejszeniem

wywozu na ten rynek, zwiększył się o 7,1%, a udział artykułów rolno-spożywczych w eksporcie ogółem

pozostał na poziomie z roku 2013.

W I półroczu 2015 roku eksport towarów osiągnął poziom 87,2 mld EUR (wzrost o 6,7%), a import 84,3

mld EUR (wzrost o 1,9%). Wyniki te przełożyły się na przekształcenie notowanego w 2014 r. deficytu

handlowego w wysokości blisko 1 mld EUR w nadwyżkę o wartości 2,9 mld EUR.

RYNEK PRACY. W 2014 roku sytuacja na rynku pracy nieznacznie poprawiła się, choć nie doszło do

zdecydowanego przełamania negatywnych tendencji. Liczba pracujących w wieku 15 lat i więcej

wynosiła 15,9 mln, a w grupie 20-64 lata 15,5 mln. W tym okresie wskaźnik zatrudnienia, określający

udział ludności pracującej w wieku 20-64 lata w ogólnej liczbie ludności tej grupy wiekowej wyniósł

66,5% (wyznaczony do 2020 roku cel dla Polski zgodnie ze Strategią Europa 2020 to 71%). W roku

2014 wskaźnik zatrudnienia w UE ukształtował się na poziomie 69,2%. Wskaźnik ten w Polsce jest

nadal jednym z niższych w Unii Europejskiej.

W Polsce, podobnie do większości krajów UE, istotnym problemem jest poziom zatrudnienia wśród

osób młodych. Tylko nieliczne kraje mogą poszczycić się wysokimi wskaźnikami zatrudnienia w tej

grupie wiekowej - Niderlandy i Malta mają wskaźnik bliski 70%. W 2014 r. pracowało tylko 24% młodych

Greków oraz blisko 30% osób w wieku 20-24 w Hiszpanii i we Włoszech, a także ponad 30% osób w

Chorwacji, Bułgarii czy Luksemburgu. Polska ze wskaźnikiem 43,8% również odstaje

in minus od średniej UE. Wyraźna dysproporcja (ponad 9 pkt. proc.) pomiędzy danymi dla Polski i UE

widoczna jest również w grupach wiekowych osób starszych (przedział wiekowy 55-64).

Według statystyk bezrobocia rejestrowanego, na koniec 2014 roku bez pracy pozostawało 1.825 tys.

osób. Stopa bezrobocia rejestrowanego wyniosła 11,5% i była o 1.9 pkt. proc. niższa niż przed rokiem.

Na koniec czerwca 2015 stopa bezrobocia obniżyła się do 10,3%.

Procesy modernizacyjne i restrukturyzacyjne zachodzące w polskiej gospodarce przyczyniają się do

zmian struktury popytu na pracę zarówno na lokalnych rynkach pracy jak i na rynku krajowym. Zmiany

struktury popytu na pracę wymagają odpowiedniego dostosowania podaży pracy poprzez rozwój

kwalifikacji pracowników oraz zwiększenie ich mobilności, związanej z gotowością do podjęcia pracy

poza miejscem aktualnego zamieszkania.

Zauważalne jest powiązanie poziomu wykształcenia ze wskaźnikiem stopy bezrobocia. Wyższe

wykształcenie wciąż jest czynnikiem obniżającym ryzyko wystąpienia bezrobocia. Podnoszenie

kwalifikacji zawodowych nie jest w Polsce zjawiskiem powszechnym. W okresie 2011-2013 jedynie

4,5% osób, wśród osób niepracujących zawodowo, wskazało brak kwalifikacji wymaganych przez

pracodawcę jako przyczynę (subiektywną) pozostawania bez zatrudnienia. Obserwowana jest wyraźna

korelacja intensywności procesu dokształcania z wiekiem, poziomem wykształcenia oraz miejscem

zamieszkania. Ilość osób uczestniczących w podnoszeniu kwalifikacji zmniejsza się wraz z ich wiekiem.

Wśród osób dokształcających się dominują osoby w wykształceniem wyższym i policealnym. Wśród

dokształcających się około połowę stanowią osoby pochodzące z miast powyżej 100 tys. mieszkańców.

13

MINISTERSTWO GOSPODARKI

W następstwie integracji Polski z Unią Europejską w 2004 roku i stopniowego otwierania rynków pracy

przez państwa członkowskie, wielu obywateli polskich zdecydowało się na wyjazd zarobkowy za

granicę. Skutkiem był istotny wzrost emigracji w pierwszych latach po akcesji. Wyniki spisu

powszechnego w 2011 roku potwierdziły obserwowany w ostatnich latach wzrost liczby Polaków

przebywających za granicą. Wykazały, że ponad 2 mln osób będących stałymi mieszkańcami Polski,

przebywało w momencie spisu dłużej niż 3 miesiące za granicą. Wśród emigrantów kobiety stanowiły

51,1%. Spośród krajów, które od lat są głównymi kierunkami polskiej emigracji znaczący wzrost

Polaków zaobserwowano w Niemczech i Wielkiej Brytanii. Popularna jest również Irlandia, Holandia i

Norwegia. Polacy są najliczniejszą mniejszością narodową w Norwegii. Krótkookresowe zagraniczne

wyjazdy zarobkowe stanowią coraz częściej element życiowego planu, a ich naturalnym następstwem

jest ponowne osiedlenie się w Polsce

Zjawiska migracyjne obejmują również napływ obcokrajowców na tereny Polski. Dotychczas liczba

imigrantów w Polsce jest nieznaczna. Spis ludności 2011 r. wykazał, że w Polsce przebywa 56,3 tys.

stałych mieszkańców innych krajów. Wśród stałych mieszkańców Polski jedynie 0,2% to cudzoziemcy.

Jednym z motywów przyjazdu cudzoziemców jest podjęcie pracy w Polsce. W 2014 r. wydano ponad

43,6 tys. zezwoleń na pracę w Polsce dla obcokrajowców. Najliczniejszą grupę uprawnionych stanowili

obywatele Ukrainy (60,3%), a następnie Wietnamu (5,4%), Chin (4,9%) i Białorusi (4,2%). Najwięcej

obcokrajowców podjęło pracę w budownictwie, handlu hurtowym i detalicznym oraz gospodarstwach

domowych.

CENY. W 2014 r., średniorocznie, ceny towarów i usług konsumpcyjnych pozostały na niezmienionym

poziomie w stosunku do cen z roku poprzedniego. Dynamika procesu, podobnie jak w roku

poprzedzającym, determinowana była głównie stosunkowo dużą zmiennością cen żywności oraz

nośników energii na rynkach międzynarodowych. Na spadek cen żywności miały wpływ m.in. wysokie

plony upraw rolnych w kraju, spadające ceny surowców rolnych na rynkach światowych oraz

ograniczenie eksportu towarów rolno-spożywczych do Rosji w związku z wprowadzonym embargiem. W

przypadku surowców energetycznych, znaczący wpływ na kształtowanie się ich cen miał silny spadek

cen ropy naftowej. Tempo zmian cen w 2014 roku było niższe od przyjętego w założeniach do ustawy

budżetowej (2,4%), jak i celu inflacyjnego NBP (2,5%).

Największy wpływ w 2014 roku na kształtowanie się średniorocznego wskaźnika cen towarów i usług

konsumpcyjnych miały ceny towarów i usług związanych z utrzymaniem mieszkania oraz napojów

alkoholowych i wyrobów tytoniowych, których kontrybucja wyniosła odpowiednio: +0,3 pkt. proc. i +0,24

pkt. proc. W odwrotną stronę oddziaływały spadki cen odzieży i obuwia, żywności i napojów

bezalkoholowych oraz towarów i usług związanych z transportem.

Średnioroczne ceny produkcji sprzedanej przemysłu w 2014 roku spadły o 1,5%, podczas gdy w 2013 r.

spadek wyniósł 1,3%. Najgłębszy spadek cen zaobserwowano w górnictwie i wydobywaniu. Niższe były

również ceny w przetwórstwie przemysłowym. Średnioroczne ceny produkcji budowlano-montażowej

spadły w 2014 roku o 1,2% (w 2013 r. spadek wyniósł 1,8%).

W I półroczu 2015 roku ceny towarów i usług konsumpcyjnych spadły o 1,2%. Natomiast w okresie

styczeń-maj kontynuowana była spadkowa tendencja cen produkcji sprzedanej przemysłu (spadek o

2,6%) oraz produkcji budowlano-montażowej (spadek o 0,4%).

14

POLSKA 2015 - RAPORT O STANIE GOSPODARKI

POLITYKA PIENIĘŻNA. Rada Polityki Pieniężnej (RPP) w Założeniach polityki pieniężnej na 2014 rok

wśród zewnętrznych czynników o potencjalnie największym wpływie na skalę zmienności poziomu cen

w polskiej gospodarce, a także na politykę pieniężną NBP wskazała na niepewne perspektywy wzrostu

gospodarczego na świecie (w szczególności w strefie euro) oraz silnie ekspansywną politykę pieniężną

głównych banków centralnych prowadzącą do wzrostu zmienności cen aktywów oraz kursów

walutowych. Po stronie czynników endogenicznych - w kontekście kształtowania przebiegu procesów

inflacyjnych – RPP wymieniła: stan koniunktury gospodarczej w Polsce, sytuację na rynku pracy,

politykę fiskalną oraz rozwój akcji kredytowej. W Założeniach polityki pieniężnej na rok 2014 za główny

cel przyjęto utrzymanie inflacji w pobliżu średniookresowego celu inflacyjnego (2,5%). W związku z

silniejszym od oczekiwań spadkiem inflacji poniżej celu inflacyjnego w drugiej połowie roku, w

październiku 2014 r. RPP dokonała obniżki stóp procentowych (z wyjątkiem stopy depozytowej) i

zawężenia korytarza stóp procentowych do 2 pkt. proc. W rezultacie stopa referencyjna została

obniżona o 0,5 pkt. proc. i na koniec roku wyniosła 2,0%.

FINANSE PUBLICZNE. Utrzymywanie wysokiego deficytu sektora finansów publicznych, poprzez

negatywny wpływ na oszczędności krajowe, wzrost premii za ryzyko kraju, a co za tym idzie wyższy

koszt kapitału oraz konieczność obsługi coraz większego długu, wpływa hamująco na akumulację

kapitału i w efekcie przyczynia się do obniżenia tempa wzrostu potencjalnego PKB. Dyscyplina finansów

publicznych jest kluczowym elementem stabilności makroekonomicznej, a tym samym wiarygodności

państwa, która ma szczególne znaczenie w okresie obecnych zawirowań na rynkach finansowych i

towarzyszącej im niepewności oraz ryzyka gwałtownych przepływów kapitału.

Wynik sektora finansów publicznych w dużej mierze zależy od wahań koniunktury gospodarczej.

Zasadą jest, że w okresie szybkiego wzrostu gospodarczego dynamicznie rosną wpływy podatkowe

oraz spadają niektóre kategorie wydatków publicznych w związku z poprawą sytuacji ekonomicznej

społeczeństwa. Analogicznie, w przypadku spowolnienia gospodarczego wpływy podatkowe maleją

oraz rosną poszczególne kategorie wydatków publicznych. W ostatnich latach w Polsce można było

zaobserwować te prawidłowości.

24 stycznia 2014 roku Sejm RP uchwalił ustawę budżetową na rok 2014. Dopuszczalny poziom deficytu

budżetu państwa określono jako nie wyższy niż 47,5 mld zł. Faktyczny deficyt budżetu państwa na

koniec 2014 roku był mniejszy, niż pierwotnie zaplanowano, i wyniósł 29,0 mld zł.

Dochody budżetu państwa wyniosły 283,5 mld zł. W porównaniu do 2013 r. nastąpił wzrost dochodów o

4,3 mld zł. Relacja dochodów budżetu państwa do PKB w 2014 r. zmniejszyła się do poziomu 16,4%,

czyli o 0,4 pkt. proc. W ustawie budżetowej na rok 2014 wydatki przewidziano w wysokości 325,3 mld

zł. Zrealizowane wydatki były niższe od zaplanowanych o 12,8 mld zł, tj. o 3,9%. W porównaniu do roku

2013 wydatki były niższe o 8,8 mld zł. Relacja zrealizowanych wydatków budżetu państwa w 2014 r. do

PKB wyniosła 18,1%.

Obecna struktura wydatków budżetowych charakteryzująca się istotną, utrzymującą się od lat

dominacją wydatków zdeterminowanych, ogranicza możliwości rządu w kształtowaniu wielkości deficytu

budżetowego. Przepisy ustawowe i podjęte wcześniej zobowiązania prawne stanowią o absolutnej

konieczności realizacji wydatków zdeterminowanych m.in. takich jak: obsługa długu publicznego,

subwencje dla jednostek samorządu terytorialnego, wydatki na wsparcie dla instytucji będących

dysponentami funduszy celowych. W ostatnim roku odnotowano poprawę w zakresie kształtowania się

struktury wydatków budżetu państwa i wystąpił spadek udziału wydatków sztywnych, co może

świadczyć o tendencji do uelastyczniania wydatków publicznych. Ich udział w wydatkach ogółem w

2014 r. wynosił 72,7% i był o 1,7 pkt. proc. niższy niż w 2013 r.

15

MINISTERSTWO GOSPODARKI

Wg stanu na koniec maja 2015 r. dochody budżetu państwa wyniosły 116,3 mld zł, co stanowi 39,1%

rocznych dochodów przyjętych w ustawie budżetowej na rok 2015. Zaawansowanie wydatków jest

nieco wyższe i stanowi 39,6% (135,9 mld zł). Deficyt budżetowy po pierwszych pięciu miesiącach

wyniósł 19,6 mld zł, tj. 42,6% wielkości deficytu przyjętego w ustawie budżetowej na rok 2015 (46,1 mld

zł).

Poprawa stanu finansów publicznych i utrzymanie ich na bezpiecznym poziomie stanowi obecnie istotne

wyzwanie dla polityki gospodarczej Polski. Kluczowym celem jest przede wszystkim ograniczenie

wydatków sektora finansów publicznych oraz zmniejszenie deficytu i trwałe jego pozostanie na

pożądanie niskim poziomie. Długotrwale utrzymujący się deficyt budżetowy prowadzi do narastania

długu publicznego i negatywnie wpływa na sytuację gospodarczą kraju.

Z tego względu zjawiskiem niepokojącym był trwały, znaczny deficyt sektora finansów publicznych w

Polsce. Na koniec roku 2014 deficyt sektora instytucji rządowych i samorządowych spadł do poziomu

55,2 mld zł, co stanowi 3,2% PKB. Dług sektora instytucji rządowych i samorządowych spadł na koniec

roku 2014 do poziomu 866,5 mld zł, tj. 50,1% PKB, było to jednak efektem jednorazowego czynnika,

obejmującego umorzenie w lutym 2014 r. skarbowych papierów wartościowych (SPW) w ramach

reformy systemu emerytalnego. Według przyjętych przez Ministerstwo Finansów prognoz na 2015 r.

wynik sektora instytucji rządowych i samorządowych oraz dług stanowić będą odpowiednio -2,7% i

51,7% PKB.

STRUKTURA WŁASNOŚCIOWA GOSPODARKI. Istotnym warunkiem stabilnego wzrostu

gospodarczego jest rozwój sektora prywatnego. Dokonuje się on w drodze konsekwentnej realizacji

procesów prywatyzacyjnych, które skutecznie przyczyniają się do wzrostu inwestycji, poprawy kondycji

finansowej podmiotów, optymalizacji procesów wytwórczych i uzyskiwania trwałej zdolności do

konkurowania na rynku globalnym, ale również wpływają na równowagę budżetu państwa.

Sytuacja gospodarcza zarówno u polskich, jak i zagranicznych partnerów ma istotny wpływ na

skuteczność prowadzenia procesów prywatyzacyjnych, bowiem bezpośrednio oddziałuje na poziom

zainteresowania potencjalnych inwestorów ofertą prywatyzacyjną. Na efektywne prowadzenie procesów

prywatyzacyjnych oddziałuje również sytuacja na rynkach kapitałowych, która odzwierciedla stan

gospodarki, wskazuje na nastroje panujące wśród inwestorów oraz jest miejscem gdzie następuje

najszybsza, a zarazem najbardziej widoczna reakcja na zmiany koniunktury.

Procesy prywatyzacyjne prowadzone są w Polsce od początku okresu transformacji. Do końca 2014

roku przekształceniom własnościowym poddano 6.002 przedsiębiorstwa państwowe. Najwięcej

przedsiębiorstw objęto procesem przekształceń w początkowym okresie transformacji (3.619

przedsiębiorstw w latach 1990-1995 oraz 1.597 w latach 1996-2000). Łącznie do 2000 roku procesami

przekształceń własnościowych objęto prawie 87% ogólnej liczby podmiotów. W 2014 r. procesem

przekształceń objęto 2 przedsiębiorstwa.

Przychody z prywatyzacji od początku okresu transformacji do 2014 roku włącznie przekroczyły 150 mld

zł. Najwyższe przychody zrealizowano w okresach 1996-2000 i 2006-2010, stanowiły one odpowiednio

ok. 38% i ok. 22% całkowitych przychodów z prywatyzacji. Na rok 2014 zaplanowano przychody z

prywatyzacji w wysokości 3,7 mld zł. Zostały one zrealizowane w kwocie 1,0 mld zł, co stanowi 27,1%

przychodów zaplanowanych. Przychody z prywatyzacji w roku 2015 zostały oszacowane na 1,2 mld zł.

16

POLSKA 2015 - RAPORT O STANIE GOSPODARKI

PRZEDSIĘBIORCZOŚĆ. Przedsiębiorczość umożliwia uzyskanie efektywności pozwalającej na

bieżące funkcjonowanie przedsiębiorstw i stwarza podstawy ich rozwoju. Jest zdeterminowana przez

różnorodne warunki otoczenia biznesu, takie jak przepisy prawne, system podatkowy, koszty pracy,

infrastrukturę drogową i telekomunikacyjną, system finansowy oraz sądowniczy.

Otoczenie regulacyjne wciąż pozostaje w katalogu czynników hamujących wzrost przedsiębiorczości w

Polsce. Zbyt skomplikowane i niezrozumiałe prawo jest wymieniane w sondażach publicznych jako

bariera rozpoczynania i prowadzenia działalności gospodarczej. Jeżeli już uda się przebrnąć przez

labirynt formalności okazuje się, że często prawo nakłada na przedsiębiorców nadmierne obowiązki,

powodując po ich stronie nieuzasadnione koszty – takie z reguły są doświadczenia przedsiębiorców.

Przedsiębiorstwa ze swej natury nie są przygotowane na ryzyko regulacyjne, dlatego też częste zmiany

prawa postrzegają jako działania wymierzone przeciwko nim. Dlatego też inicjatywy legislacyjne

powinny wychodzić naprzeciw ich oczekiwaniom, zaś przejrzystość i jednolitość regulacji winna

eliminować wątpliwości interpretacyjne, tak aby przedsiębiorcy mogli działać w oparciu o jasne

i zrozumiałe dla nich normy prawne.

W roku 2014 i na początku 2015 r. kontynuowano działania dotyczące doskonalenia otoczenia

regulacyjnego i poprawy instytucjonalnego otoczenia biznesu. Działania te wpisują się w Program

Lepsze Regulacje 2015, przyjęty przez Radę Ministrów 22 stycznia 2013 r., którego celem głównym jest

zapewnienie rozwiązań systemowych i organizacyjnych, niezbędnych dla tworzenia i oceny prawa w

oparciu o dowody, w tym zmniejszenie kosztów prowadzenia działalności gospodarczej oraz

podniesienie konkurencyjności polskiej gospodarki. Podejmowane działania skupiały się przede

wszystkim na przeglądzie prawa gospodarczego pod kątem najbardziej uciążliwych obciążeń

regulacyjnych, stwarzających największe bariery w rozwoju przedsiębiorczości oraz wdrażaniu

odpowiednich przepisów prawnych ułatwiających wykonywanie działalności gospodarczej.

W latach 2011-2014 zrealizowane zostały cztery inicjatywy o charakterze deregulacyjnym, w ramach

których dokonano 300 zmian w ponad 100 ustawach, a korzyści finansowe dla gospodarki z

wprowadzonych rozwiązań mogą sięgać kwoty nawet kilku miliardów zł rocznie, głównie w postaci

zaoszczędzonych środków wynikających z redukcji obciążeń biurokratycznych. Wdrożone rozwiązania

odpowiadają na konkretne, zidentyfikowane w praktyce obrotu gospodarczego bariery prowadzenia

działalności gospodarczej.

W ramach pierwszej z inicjatyw deregulacyjnych (ustawa z dnia 25 marca 2011 r. o ograniczaniu barier

administracyjnych dla obywateli i przedsiębiorców) m.in. wprowadzono możliwość składania przez

obywateli i przedsiębiorców oświadczeń w miejsce wymaganych wcześniej zaświadczeń (zasada

zaufania państwa do obywatela oraz zasada, aby organ administracji jak najwięcej informacji

pozyskiwał samodzielnie od innych organów); leasing konsumencki, tj. możliwość zawierania umów

leasingowych z osobami nie prowadzącymi działalności gospodarczej.

W ramach drugiej z inicjatyw (ustawa z dnia 16 września 2011 r. o redukcji niektórych obowiązków

obywateli i przedsiębiorców) zniesiono niektóre obowiązki informacyjne nałożone na przedsiębiorców,

co pozwoliło na zmniejszenie kosztów działalności.

Z kolei trzecia inicjatywa (ustawa z dnia 16 listopada 2012 r. o redukcji niektórych obciążeń

administracyjnych w gospodarce) wprowadziła rozwiązania nakierowane na poprawę płynności

finansowej przedsiębiorstw, zniesienie niektórych obciążeń administracyjnych (obowiązków

informacyjnych) oraz uproszczenie przepisów.

17

MINISTERSTWO GOSPODARKI

Natomiast następna, czwarta inicjatywa (ustawa z dnia 7 listopada 2014 r. o ułatwieniu wykonywania

działalności gospodarczej) objęła m.in.: tzw. Pakiet portowy – wsparcie konkurencyjności polskich

portów poprzez wydłużenie terminu na rozliczenie VAT w imporcie przez wiarygodnych przedsiębiorców

oraz skrócenie czasu kontroli granicznych w portach morskich do 24 h, a także zagwarantowała również

ułatwienie dostępu przedsiębiorców do finansowania inwestycji poprzez rozszerzenie możliwości

udzielania poręczeń dla przedsiębiorców przez Narodowy Fundusz Ochrony Środowiska i Gospodarki

Wodnej oraz wojewódzkie fundusze, ułatwienia w podatku akcyzowym (m.in. zmniejszenie obciążeń

przy obrocie olejami opałowymi), oraz zwolnienie pracowników z podatku dochodowego od dowozu do

zakładu pracy transportem zbiorowym organizowanym przez pracodawcę – zmniejszenie obowiązków

ewidencyjnych, ułatwienie rozliczeń podatkowych.

Kolejnym istotnym krokiem w celu poprawy otoczenia regulacyjnego jest przygotowanie założeń

projektu ustawy Prawo działalności gospodarczej, który został przyjęty przez Radę Ministrów 12 maja

2015 r. Prawo działalności gospodarczej ma zastąpić ustawę z 2004 r. o swobodzie działalności

gospodarczej i ma służyć wzmocnieniu praw przedsiębiorców. W sposób wyraźny zaakcentowane oraz

usystematyzowane zostaną w ustawie podstawowe zasady dotyczące wykonywania działalności

gospodarczej, stanowiące katalog podstawowych praw przedsiębiorcy. Ustawa określi również

szczegółowe zasady działania organów administracji w dziedzinie gospodarki. Planowane zmiany

legislacyjne powinny unowocześnić ramy prawne działalności gospodarczej w Polsce. Proponuje się

uporządkowanie przepisów poprzez nadanie głównej ustawie prawa gospodarczego charakteru

katalogu praw i instytucji prawnych wraz z wprowadzeniem rozwiązań szczegółowych.

Oprócz ww. prowadzone są także na szeroką skalę inne działania ukierunkowane na poprawę

otoczenia regulacyjnego przedsiębiorstw.

INNOWACYJNOŚĆ. Innowacyjność polskiej gospodarki na tle państw członkowskich Unii Europejskiej

jest w dalszym ciągu niska. Według najnowszego raportu Innovation Union Scoreboard 2015 Polska

osiągając syntetyczny wynik innowacyjności na poziomie 0,313 znalazła się wśród krajów określanych

jako umiarkowani innowatorzy (moderate innovators). Została sklasyfikowana na 24 miejscu w rankingu,

czyli na jednej pozycji wyżej w stosunku do zestawienia z poprzedniego roku, wyprzedzając Rumunię

(0,204), Bułgarię (0,229), Łotwę (0,272) i Litwę (0,283). Zmiany w tegorocznym rankingu wynikają

jednak nie tylko ze zmian aktywności innowacyjnej poszczególnych krajów, lecz również ze zmian

metodologii pomiaru, stąd ich porównywalność jest ograniczona.

Jednym ze wskaźników najczęściej wykorzystywanych w ocenie innowacyjności gospodarek są nakłady

poniesione na działalność innowacyjną, zwłaszcza wewnętrzne nakłady na B+R, które stanowią

warunek sine qua non postępu technologicznego i powstawania innowacji radykalnych. Polska, choć

systematycznie zwiększa nakłady na ten cel, wskaźnik intensywności prac B+R jest nadal niewielki. W

2013 r. wartość nakładów wewnętrznych na działalność badawczą i rozwojową (GERD) wyniosła ponad

14 mld zł, co stanowiło 0,87% PKB. Poziom tego wskaźnika był dwukrotnie niższy od celu przyjętego w

Strategii Innowacyjności i Efektywności Gospodarki (1,7% w 2020 r.). Był to jeden z najsłabszych

wyników odnotowanych w krajach UE-28. Szczególnie duży dystans dzielił Polskę do liderów innowacji

takich jak kraje skandynawskie (średnio 3,2%), Niemcy (2,85%) czy Austria (2,81%); sporo do

nadrobienia ma też względem niektórych nowych państw członkowskich (Czechy – 1,91 %, Węgry –

1,41%).

Pozytywnym trendem obserwowanym od kilku lat jest zmiana struktury podmiotowej ponoszenia

nakładów na B+R. Na sektor przedsiębiorstw przypadło w 2013 r. blisko 44% wszystkich nakładów,

podczas gdy w 2004 r. udział ten nie przekraczał 30%.

18

POLSKA 2015 - RAPORT O STANIE GOSPODARKI

Nakłady przedsiębiorstw na działalność innowacyjną wyniosły ok. 30 mld zł i były w 2013 r. o 15%

niższe z porównaniu z rokiem poprzednim, głównie w wyniku spadku wydatków przedsiębiorstw

działających w sektorze usług. Nadal głównym źródłem finansowania działalności innowacyjnej były

środki własne przedsiębiorstw, które stanowiły 75% wszystkich nakładów. W dalszej kolejności były to

kredyty bankowe, środki pozyskane z zagranicy (fundusze UE) i środki z budżetu państwa.

Dla zwiększenia poziomu innowacyjności polskiej gospodarki potrzebne jest wzmocnienie współpracy

przedsiębiorstw sektora MSP, więzi kooperacyjnych i klastrowych oraz podnoszenie świadomości

przedsiębiorców w zakresie ochrony własności przemysłowej i korzyści z tym związanych. Niezbędna

jest również realizacja wspólnych projektów prowadzących do zwiększenia współpracy miedzy różnymi

uczestnikami systemu innowacyjnego. Sprostaniu tym wyzwaniom mają służyć działania polityki

innowacyjnej przewidziane w SIEG, zwłaszcza te nakierowane na stymulowanie współpracy w sferze

B+R zarówno między przedsiębiorstwami, jak i przedsiębiorstwami i sektorem nauki.

WYNIKI FINANSOWE PRZEDSIĘBIORSTW. W 2014 roku odnotowano wzrost przychodów oraz

wyników finansowych.

Przychody przedsiębiorstw z całokształtu działalności wzrosły o 2,7%, a koszty uzyskania przychodów o

2,8%. Wynik na działalności gospodarczej wyniósł 136,1 mld zł i był wyższy od osiągniętego rok

wcześniej o 1,6%. Wzrost przychodów dotyczył sprzedaży oraz działalności finansowej. O przyroście

wyniku na działalności gospodarczej zdecydowała wyłącznie działalność podstawowa (sprzedaż). Na

pozostałych rodzajach działalności przedsiębiorstw wyniki ukształtowały się poniżej osiągniętych przed

rokiem. Nastąpił przyrost wyników finansowych brutto i netto, odpowiednio do 136,3 mld zł (o 1,6%)

oraz do 115,0 mld zł (o 0,2%). Wskaźnik rentowności brutto był identyczny jak rok wcześniej (4,6%), a

wskaźnik rentowności netto obniżył się z 3,9% do 3,8%. Rentowność ze sprzedaży wzrosła z 4,4% do

4,7%.

Zadłużenie przedsiębiorstw na koniec 2014 roku wyniosło 1.087,2 mld zł (wzrost o 7,8%). Poprawiła się

struktura zadłużenia, zwiększył się udział zadłużenia długoterminowego z 34,4% do 38,2%. Zmniejszyły

się potencjalne możliwości spłaty zadłużenia przychodami osiąganymi ze sprzedaży, ponieważ tempo

wzrostu przychodów (2,7%) nie nadążało za tempem wzrostu zadłużenia (7,8%). W 2013 roku na spłatę

zadłużenia należałoby przeznaczyć przychody ze sprzedaży zrealizowane w ciągu 129,2 dni. W 2014

roku okres ten wydłużył się do 135,5 dni.

Odnotowano poprawę płynności finansowej przedsiębiorstw. Wzrosły wszystkie wskaźniki: wskaźnik I

stopnia z 38% do 42%, II stopnia z 102% do 108% oraz III stopnia z 145% do 152%. Wskaźniki

płynności finansowej przekraczały dolną granicę przedziału uznawanego za rekomendowany.

19

MINISTERSTWO GOSPODARKI

WYZWANIA. Po burzliwym dla gospodarki, kryzysowym okresie lat 2008-2009, oraz

krótkookresowej odbudowie jej potencjału, kolejne lata przyniosły ze sobą nowe wyzwania.

W dużej mierze determinowane były one charakterem polityki gospodarczej z lat 2010-2011,

nastawionej na pobudzenie wzrostu gospodarczego poprzez impuls wydatkowy, niosący za sobą ryzyko

zaburzenia równowagi finansów publicznych. W efekcie tego, jednym z głównych czynników

kształtujących poziom aktywności gospodarczej w skali globalnej w latach 2013-2014 było wciąż

ryzyko nierozwiązanych problemów fiskalnych w strefie euro. Ich istnienie i pogłębienie mogło

przynieść trudne do przewidzenia, aczkolwiek bardzo bolesne z ekonomicznego punktu widzenia, skutki

dla całej światowej gospodarki.

Negatywne zjawiska, których w ostatnich latach doświadczyła globalna gospodarka, w przypadku Polski

okazały się nie tak głębokie, jak wskazywały na to pierwsze prognozy. Złożyło się na to kilka niezwykle

istotnych dla stabilnego funkcjonowania gospodarki czynników, których źródeł należy upatrywać w

zmianach wprowadzonych w całym minionym 25-leciu. Ich efektem było ukształtowanie struktury

pozwalającej na utrzymanie przyrostu wartości dodanej w gospodarce, mającej u podstaw elementy

determinujące dochodzenie do coraz silniejszej pozycji konkurencyjnej tj. głęboki i chłonny rynek

wewnętrzny, centralne położenie w Europie, bardzo dobrze wykształconą siłę roboczą czy też niezwykle

istotny - ograniczający ryzyko inwestycyjne - czynnik jakim jest przestrzeganie międzynarodowych

standardów i reguł prawa. W najostrzejszej fazie kryzysu (2009–2012) polska gospodarka mogła

czerpać z korzystnego splotu zarówno czynników koniunkturalnych, jak i strukturalnych.

Dobre wyniki to efekt właściwego reagowania przez wszystkich uczestników rynku: przedsiębiorstwa,

gospodarstwa domowe oraz władze publiczne, które w sposób umiejętny wykorzystały swoje

możliwości działania i zasoby, adaptując się do warunków jakie stwarzało otoczenie zewnętrzne. Po

pierwsze, przed kryzysem gospodarka znajdowała się w równowadze, tzn. cechowała się zarówno

zrównoważonym, obejmującym wszystkie sektory (strona podażowa) oraz kategorie wydatków (strona

popytowa), wzrostem gospodarczym. W gospodarce nie występowały także znaczące nierównowagi z

przeszłości - zadłużenie gospodarstw domowych i firm, a więc (sektora prywatnego) oraz sektora

publicznego było niższe niż w innych krajach naszego regionu. Także zadłużenie zewnętrzne naszej

gospodarki, na tle pozostałych krajów było niższe. Te odmienne uwarunkowania pozwoliły na osiąganie

wzrostu gospodarczego oraz zdeterminowały działania w obliczu kryzysu finansowego. To, iż źródła

kryzysu znajdowały się poza naszą gospodarką spowodowało, iż polityka gospodarcza była

skoncentrowana na zwalczaniu jego efektów dla naszej gospodarki.

Relatywnie dobre wyniki polskiej gospodarki w całym okresie 2008-2012 w porównaniu z innymi

krajami UE nie oznaczają jednak, że kryzys gospodarczy pozostał zjawiskiem zewnętrznym nie

mającym wpływu na zachowania konsumentów i przedsiębiorców w Polsce. Jego wpływ

skoncentrował też działania władz na celu konsolidacji fiskalnej. Zrównoważone finanse publiczne to

niezbędny warunek dla stabilności makroekonomicznej i, w konsekwencji, długofalowego wzrostu

gospodarczego. Poprawa wskaźników w tym zakresie umożliwiłaby również wyjście przez Polskę z

procedury nadmiernego deficytu, która również ogranicza podejmowanie nowych inicjatyw generujących

dodatkowe wydatki publiczne. Obecne zdjęcie procedury nadmiernego deficytu w odniesieniu do Polski

daje podstawy do optymizmu co do pewnej elastyczności w finansowaniu niezbędnych przedsięwzięć.

Jednak nie oznacza to, że dysponujemy pokaźnym marginesem środków, które mogą być

wydatkowane. Zakończeniu procedury nadmiernego deficytu wobec Polski towarzyszą rekomendacje

dotyczące prowadzenia odpowiedzialnej polityki w zakresie finansów publicznych, prowadzącej do

osiągnięcia średniookresowych celów budżetowych.

20

POLSKA 2015 - RAPORT O STANIE GOSPODARKI

Obecna sytuacja sprawia więc, że wyzwanie, jednoczesnego wdrażania wizji rozwoju opartego na

likwidowaniu największych barier rozwojowych i w coraz większym stopniu opartego na

edukacji, cyfryzacji i innowacyjności w warunkach polityki równoważenia finansów publicznych, jest

bardzo złożone. Wyzwania te są tym większe, że po fazie kryzysu światowej gospodarki nie odczuliśmy

okresu wyraźnego ożywienia, które pozwalałoby na racjonalne wdrażanie kosztownych, choć

niezbędnych reform strukturalnych. Przedłużające się, w opinii wielu ‘uporczywe’ spowolnienie

gospodarcze nie gwarantuje odpowiedniego popytu i wzrostu gospodarczego, mogących zapewnić

odpowiednie finansowanie inwestycji i zmian strukturalnych. W otoczeniu polskiej gospodarki wciąż

obserwujemy słabą koniunkturę gospodarczą, dopiero testujemy nowe, niekonwencjonalne metody

zarządzania gospodarczego, a problemy kilku gospodarek wciąż pozostają nierozwiązane, co z kolei

może rzutować na kondycję gospodarki europejskiej, czy światowej.

Dodatkowo musimy brać pod uwagę, że reakcja na bieżące problemy nie jest wystarczająca i musimy

zmierzyć się i przygotować do wyzwań identyfikowanych w długim okresie. Proste rezerwy tkwiące

w poprawie dzięki transformacji efektywności wykorzystania zasobów zostały już wyczerpane.

Weszliśmy w okres malejących przyrostów zasobów pracy i rosnącej liczebności roczników w wieku

poprodukcyjnym, a podmioty gospodarcze coraz lepiej wykorzystują swój majątek trwały. Napływ

kapitału zagranicznego, pociągający za sobą transfer nowoczesnych technologii, należy postrzegać

jako wsparcie, a nie jedyny instrument niwelowania luki finansowania polskiej gospodarki. Z kolei

fundusze strukturalne, które po przystąpieniu do UE gwarantowały wsparcie rozwoju szeroko

rozumianej infrastruktury, a obecnie ukierunkowane na budowania potencjału nowoczesnej gospodarki,

nie mogą być traktowane jako proste i niewyczerpywalne źródło finansowania.

W odniesieniu do wyzwań związanych z globalizacją trzeba przede wszystkim zwrócić uwagę na

zaostrzenie konkurencji ze strony dynamicznie rozwijających się gospodarek wschodzących (na czele z

Chinami) i w związku z rozwojem gospodarki elektronicznej, ale także w związku ze spodziewanym

zawarciem porozumienia o partnerstwie miedzy UE i USA (TTIP). Wreszcie upowszechniają się

rosnące oczekiwania co do koniecznych działań dla powstrzymania i adaptacji do zmian klimatu,

oczekiwania szczególnie uciążliwe dla polskiej gospodarki ze względu na jej mix energetyczny.

Motorem koniecznych zmian muszą być jednak również same polskie przedsiębiorstwa, które powinny

szukać innych niż kosztowo-cenowe źródła konkurencyjności. Przy budowaniu swojej strategii

rozwojowej powinny uwzględniać fakt, że na dłuższą metę utrzymywanie niskiego poziomu płac stoi w

sprzeczności z oczekiwaniami społeczeństwa zwiększenia dochodów, hamując rozwój gospodarki, a

więc i perspektywę ich własnego rozwoju. Dodatkowo, w związku z globalizacją, grozi im pojawienie się

nowej konkurencji ze strony nowych krajów, które dysponują jeszcze tańszą siłą roboczą. Dlatego swój

rozwój powinny oprzeć na wzroście produktywności. Poza prostym zwiększeniem nakładów na

wyposażenie techniczne pracy na bazie wypracowanych gdzie indziej technologii, szansy dla swojej

konkurencyjności przedsiębiorstwa muszą szukać w zwiększeniu innowacyjności, otwartości na

zagranicę, ale także na krajowe otoczenie (w łańcuchu tworzenia wartości wspólnie z kooperantami,

klientami, a nawet konkurentami). Kluczowe będzie stworzenie w przedsiębiorstwach kompetencji

tworzenia własnych, nowych rozwiązań i wyszukiwanie niezagospodarowanych jeszcze nisz rynkowych,

które pozwolą zająć najbardziej korzystne miejsce w łańcuchu tworzenia wartości.

Przyjęta przez Radę Ministrów we wrześniu 2012 r. Średniookresowa Strategii Rozwoju Kraju formułuje

główny cel rządu w średnim horyzoncie czasowym jako wzmocnienie i wykorzystanie

gospodarczych, społecznych i instytucjonalnych potencjałów zapewniających szybszy i

zrównoważony rozwój kraju oraz poprawę jakości życia ludności. Strategia wskazuje trzy obszary

strategiczne, na których koncentrować się powinny główne działania w celu przyspieszenia procesów

21

MINISTERSTWO GOSPODARKI

rozwojowych: Sprawne i efektywne państwo, Konkurencyjna gospodarka oraz Spójność społeczna i

terytorialna.

Strategia wykorzystania funduszy europejskich w perspektywie 2014-2020 na rzecz zwiększenia

konkurencyjności gospodarki jest skoncentrowana właśnie na wsparciu działań proinnowacyjnych i

prozatrudnieniowych w gospodarce. W porównaniu z okresem 2007-2013 na działania proinnowacyjne

zostanie skierowanych więcej środków unijnych. Kluczowym celem jest poprawa jakości badań oraz

wzmocnienie współpracy sektora nauki i gospodarki. Wsparcie obejmuje działania na rzecz tworzenia

własnych rozwiązań innowacyjnych – począwszy od działań miękkich związanych z rozwojem

umiejętności kadry naukowej i przedsiębiorstw w zakresie B+R oraz zarządzania procesem

innowacyjnym, aż po wsparcie badań oraz wdrażania rozwiązań w gospodarce. Wspierane będą te

dziedziny, które mogą stanowić przewagi konkurencyjne kraju lub jego regionów (inteligentne

specjalizacje).

Obok doraźnie podejmowanych inicjatyw – istotne są przede wszystkim działania o charakterze

długookresowym mające na celu zwiększenie potencjału gospodarczego, a więc stymulujące podaż

pracy, np. poprzez wydłużenie okresu aktywności zawodowej, czy też mające na celu umożliwienie

powrotu do pracy kobietom (żłobki). Temu samemu celowi służą działania w obszarze polityki

strukturalnej, w szczególności te stymulujące produktywność polskiej gospodarki.

W średnim okresie konieczna jest dalsza intensywna rozbudowa infrastruktury transportowej,

komunikacyjnej i energetycznej oraz stymulowanie stopnia jej wykorzystania (np. w zakresie

publicznych e-usług, czy wspierania indywidualnej produkcji energii). Te działania będą w bieżącej

dekadzie realizowane przede wszystkim przy wykorzystaniu środków unijnych.

Odpowiedni sposób wykorzystania środków unijnych jest warunkiem uniezależnienia się od nich przez

polską gospodarkę po 2022 r. Konieczne jest m.in. skoncentrowanie dystrybucji funduszy w rękach

podmiotów o sprawdzonej sprawności instytucjonalnej w tym zakresie, zwiększenie znaczenia

instrumentów zwrotnych i podniesienie poziomu ryzyka akceptowanego przez instytucje pośredniczące i

zarządzające.

Umożliwienie rozwoju w Polsce nowoczesnych branż powinno być wytyczną dla polityki gospodarczej i

działań regulacyjnych i organizacyjnych państwa, w szczególności w odniesieniu do takich sfer jak:

regulacja funkcjonowania rynków produktów i usług, odpowiednie ukierunkowanie systemu wsparcia

inwestycji (w tym także zagranicznych), otoczenie biznesu ukierunkowane na wzmocnienie siły

lokalnych przedsiębiorstw, zmniejszenie obciążeń biurokratycznych, inwestowanie w badania i rozwój,

powiązanie nauki i biznesu, jakość badań naukowych i szkolnictwa wyższego.

Rząd poprzez szereg zintegrowanych strategii realizuje politykę zorientowaną na zapewnienie

korzystnych warunków dla rozwoju przedsiębiorczości i potencjału wzrostu gospodarczego kraju.

Działania te mają przede wszystkim na celu poprawę dostępu przedsiębiorstw do kapitału, kreowanie

postaw przedsiębiorczych, instytucjonalne, organizacyjne i finansowe wzmocnienie otoczenia

przedsiębiorstw, a także wypełnienie luki informacyjnej i przeciwdziałanie negatywnym skutkom

prognozowanych zmian demograficznych na równowagę poszczególnych sektorów gospodarki polskiej.

Oczekiwanym efektem prowadzonych działań będzie poprawa produktywności czynników produkcji i

zwiększenie dostępnego zasobu tych czynników, co w konsekwencji pozwoli na osiągnięcie wyższego

poziomu rozwoju gospodarczego i zwiększy przeciętny standard życia obywateli.

22

POLSKA 2015 - RAPORT O STANIE GOSPODARKI

W celu utrzymania wysokiej aktywności gospodarczej podejmowane są działania zaplanowane w

Strategii Rozwoju Kapitału Ludzkiego ukierunkowane na efektywniejsze wykorzystanie czynnika

pracy. W odpowiedzi na potrzeby pracodawców i pracowników w Kodeksie pracy zostały wprowadzone

zmiany zezwalające na wprowadzenie ruchomego czasu pracy i wydłużenie okresu rozliczeniowego

czasu pracy do 12 miesięcy. Zastosowanie elastycznego czasu pracy powinno przyczynić się do

zwiększenia efektywności zasobów ludzkich zaangażowanych w procesy gospodarcze.

Wśród podejmowanych przez rząd działań strukturalnych na rzecz poprawy warunków funkcjonowania

przedsiębiorstw należy wymienić Strategię Innowacyjności i Efektywności Gospodarki, której

wdrażanie będzie przyczyniać się do budowy gospodarki w coraz większym stopniu opartej na wiedzy.

Realizacja działań zaplanowanych w tej strategii sprzyjać będzie wzrostowi innowacyjności i

efektywności gospodarki, w rezultacie poprawiać się będzie konkurencyjność gospodarki rozumiana

jako długookresowa zdolność do sprostania konkurencji zewnętrznej.

Strategia Innowacyjności i Efektywności Gospodarki, jak i Program Rozwoju Przedsiębiorstw, będący

dokumentem wykonawczym - obejmują zarówno usuwanie barier i tworzenie przyjaznego otoczenia dla

przedsiębiorstw, jak i aktywne działania na rzecz wzrostu ich innowacyjności i konkurencyjności.

Instrumenty koncentrują się na tworzeniu bardziej przyjaznego otoczenia dla biznesu, wzmacnianiu

różnorodnych form finansowania B+R i innowacji, podnoszeniu jakości kapitału ludzkiego dla

innowacyjności, wzmacnianiu współpracy przedsiębiorców ze światem nauki oraz samych

przedsiębiorców, e-gospodarce, a także zrównoważonym rozwoju. Wśród kluczowych propozycji

instrumentów znalazły się: granty na B+R, instrumenty wspierające B+R+I, instrumenty zwrotne na

zakup nowoczesnych technologii, maszyn oraz urządzeń, fundusze kapitału podwyższonego ryzyka,

wsparcie praw własności intelektualnej, bon edukacyjny dla przedsiębiorcy, zacieśnianie współpracy

przedsiębiorstw z uczelniami i szkołami zawodowymi, wzmocnienie Instytucji Otoczenia Biznesu,

wzmocnienie i rozwój klastrów, wsparcie dla tworzenia i wdrażania technologii środowiskowych,

wsparcie przedsiębiorstw na globalnych rynkach (promocja + instrumenty finansowe).

Poprawie otoczenia biznesu będzie też służyć realizacja Programu Operacyjnego Polska Cyfrowa na

lata 2014-2020. Program ten, wpisując się w cele Europejskiej Agendy Cyfrowej, przewiduje w