Doc. dr Bolesław Iwan

Przedmiot – Mikroekonomia

Studia Niestacjonarne. Rok I, Semestr 1.

Kierunek – Turystyka i Rekreacja

Temat - Analiza kosztów działalności

przedsiębiorstwa

1

Wprowadzenie

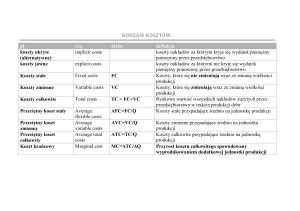

Koszty całkowite (TC – Total Costs) – są to wszystkie nakłady

poniesione przez przedsiębiorstwo na produkcję towarów i

usług wyrażone w pieniądzu.

Analiza kosztów w każdym przedsiębiorstwie jest niezwykle

ważna, ponieważ kierownictwo przedsiębiorstwa musi

analizować miejsca powstawania kosztów i na tej podstawie

podjąć działania zmierzające do ich obniżenia. Koszty

przesądzają też o efektywności przedsiębiorstwa.

2

Cel wykładu

Przewodnim problemem niniejszego wykładu jest analiza rodzajów

kosztów występujących zarówno w przedsiębiorstwie

produkcyjnym, jak i usługowym. Zadaniem studentów jest

przyswojenie treści załączonego wykładu, celem zdobycia wiedzy

o istocie kosztów przedsiębiorstwa i o rodzajach kosztów, o

strukturze kosztów, o wpływie kosztów na efektywność

przedsiębiorstw, o sposobach (drogach) obniżania kosztów.

Na końcu wykładu podana zastała literatura przedmiotu.

Studenci mogą więc poszerzyć swoją wiedzę studiując literaturę

przedmiotu.

3

Dlaczego przedsiębiorstwa, gospodarstwa i inne organizacje

przywiązują wielką wagę do analizy kosztów swojej

działalności oraz do analizy struktury kosztów?

Dlatego, że każdy wzrost kosztów produkcji i dystrybucji przy

danej cenie towarów i usług oznacza spadek zysków

przedsiębiorstw działających na rynku konkurencyjnym.

Dlatego, że w gospodarce rynkowej przedsiębiorstw same

decydują ile i czego będą produkować i sprzedawać, a to

zależy od cen towarów i usług.

4

Dlatego, że podaż oferowanych towarów i usług zależy od

kosztów jednostkowych, a zwłaszcza od kosztów krańcowych.

Dlatego, że firmy muszą poszukiwać miejsc i możliwości

obniżki kosztów swej działalności, gdyż koszty są jedną z

przewag konkurencyjnych w gospodarce rynkowej.

5

Podstawowe kategorie kosztów

A. Koszty całkowite (TC)

• Są to całkowite nakłady na produkcję wyrobów i usług wyrażone w

ujęciu wartościowym. Koszty całkowite rosną wraz ze wzrostem

ilości produkcji dóbr i usług. Jeżeli produkcja spada z jakiś powodów,

to również zmniejszą się koszty całkowite. Jest to także całkowity

wydatek pieniężny przedsiębiorstw konieczny do wytworzenia

określonej ilości towarów i usług.

• Analiza kosztów przedsiębiorstw zawsze zmierza w tym kierunku by

dowiedzieć gdzie powstają koszty przedsiębiorstwa oraz po to by na

podstawie tej analizy podjąć działania do obniżenia kosztów do

bardziej racjonalnego organizowania produkcji. Każdy wzrost

nieuzasadnionych kosztów obniża zysk przedsiębiorstwa i pogarsza

ich pozycję konkurencyjną.

6

TC

=

(koszty

całkowite)

FC

+

(koszty stałe)

VC

(koszty zmienne)

B. KOSZTY STAŁE FC (FC – Fixed Costs) – zwane

kosztami pośrednimi.

Są to koszty, które przedsiębiorstwa i inne organizacje

muszą ponosić niezależnie od wielkości produkcji.

Nawet jeśli produkcja wynosi 0, to koszty te muszą być

ponoszone. Są to koszty, które nie zmieniają się wraz ze

zmianą wielkości produkcji Q.

7

•

-

Do kosztów FC zalicza się:

koszty administracji,

koszty ochrony i zabezpieczenia przedsiębiorstwa,

koszty konserwacji (budynków, maszyn, urządzeń),

czynsze dzierżawcze,

podatki od nieruchomości,

ubezpieczenia,

podatki lokalne.

FC : Q = AFC

gdzie: FC = koszty stałe, Q = Liczba wyprodukowanych produktów,

AFC (Average Fixed Costs) = Przeciętny koszt stały.

8

C. KOSZTY ZMIENNE VC (VC – Variable Costs)

Koszty zmienne zmieniają się wraz ze zmianą wielkości Q. Jeśli Q rośnie

to rosną koszty zmienne, a jeśli Q spada to zmniejszają się koszty

zmienne. Są to składniki kosztów produkcji i dystrybucji towarów i

usług poza kosztami stałymi.

Do VC zalicza się:

- koszty surowców,

- koszty materiałów pomocniczych,

- koszty energii,

- koszty gazu,

- koszty innych nośników energii,

- koszty zużytej wody,

- koszty pracy (pracowników produkcyjnych).

9

VC : Q = AVC

gdzie VC = koszty zmienne, Q = wytworzonych jednostek

produktu, AVC = przeciętny koszt zmienny (Average Variable

Cost).

VC nazywają się inaczej kosztami bezpośrednimi, ponieważ one

w sposób bezpośredni wpływają na wielkość produkcji dóbr i

usług. Analiza VC ma na celu poszukiwanie możliwości

racjonalnego zużycia energii, surowców, pracę po to by

obniżyć koszty zmienne. Każda oszczędność surowców, energii

wpływa na obniżenie kosztów zmiennych. Również każde

zmniejszenie nakładów prac ludzkich przyczynia się do

obniżenia kosztów. Przedsiębiorstwa dążą do wzrostu

wydajności pracy ludzkiej.

10

Trzy elementy przyczyniające się do wzrostu wydajności pracy

ludzkiej:

• lepsza organizacja pracy (regularna dostawa, bez

niepotrzebnych przerw),

• mechanizacja, automatyzacja procesów wytwórczych,

• lepsze techniczne uzbrojenie pracy ludzkiej (wyposażenie hali

produkcyjnej).

Praca ludzka = praca żywa

Praca maszyn = praca uprzedmiotowiona

11

D. KOSZTY JEDNOSTKOWE (przeciętne) AC

AC – Average Cost = koszt przeciętny

P - AC = PP (zysk przeciętny)

gdzie P = cena produktu, AC koszt jednostkowy produktu,

PP – zysk przeciętny.

Koszt przeciętny jest to koszt wytworzenia jednej jednostki

towaru lub jednej jednostki usługi.

12

E. Koszty krańcowe (MC – Marginal Costs)

Oblicza się je odejmując koszty wytworzenia tej 1

dodatkowej jednostki produkcji od kosztów

poniesionych na dotychczasową produkcję.

Koszty krańcowe są analizowane w tym celu, aby

przedsiębiorstwo

mogło

wyznaczyć

optimium

ekonomiczne

swojej

wielkości

produkcji.

Przedsiębiorstwo zwiększa wolumen produkcji Q, aż do

momentu kiedy koszt krańcowy nie zrówna się z ceną

rynkową produktu, gdyż do tego momentu produkcja

jest opłacalna dla przedsiębiorstwa i przedsiębiorca nie

ponosi strat.

13

Koszty alternatywne

• Ekonomiści w swoich analizach obliczają więcej

elementów kosztów niż księgowi, ponieważ księgowi

liczą koszty tylko faktycznie poniesione przez

przedsiębiorstwo. Ekonomiści rozszerzają analizę

kosztów. Koszty alternatywne wyjaśniają różnicę

między pełnymi kosztami ekonomicznymi, a kosztami

księgowymi. Koszty alternatywne, nazywane są

inaczej kosztami zaniechanych możliwości.

14

• Koszt związany z decyzją dotyczącą tego z czego

musimy zrezygnować podejmując inną alternatywną

decyzję.

• Np. Zakładamy, że właściciel firmy komputerowej zyskał

zysk w ciągu roku 50 tys. zł. - tak obliczyła księgowa.

Jest to tzn. zysk księgowy = zysk pieniężny.

• W skład kosztów związanych z daną decyzją wchodzą

zawsze koszty utraconych możliwości w związku nie

podjęciem innej alternatywnej decyzji. Tak więc koszt

alternatywny jest kosztem tego z czego musimy

zrezygnować podejmując tę, a nie inną decyzję.

15

Literatura

Begg D., Fisher S, Dornbush R.: Mikroekonomia. PWE.

Warszawa 2007.

Iwan B.: Planowanie marketingowe w turystyce. Zeszyty Naukowe

Wyższej Szkoły Turystyki i języków obcych. Zeszyt 7 (1) 2011.

Nasiłowski M.: System rynkowy. Podstawy mikro- i makroekonomii.

Wyd. 6 zmienione. Wyd. Key Text. Warszawa 2011.

16