Perspektywy rozwoju rynku

nieruchomości w Polsce,

co będzie dalej i dlaczego:

Dziennikarz dowiaduje się

ostatni?!

Fikcja

Zapewne wielu z Państwa oglądało już rozmaite

portale poświęcone nieruchomościom. Z

pewnością zwrócili Państwo uwagę na

eksponowaną ilość ofert zamieszczonych na

takim portalu.

Ale czy kiedykolwiek zastanowiło Państwa, że

jakiś portal chwali się posiadaniem ponad

180.000 ofert sprzedaży mieszkań, działek i

domów w Warszawie i okolicach?

Czyżby co trzecie mieszkanie było na sprzedaż?

A oto fakty:

•

•

•

•

•

a) Od połowy lat dziewięćdziesiątych liczba wszystkich aktów notarialnych

sporządzanych w całej Polsce oscyluje około 1 miliona, z czego akty

dokumentujące zmianę właściciela nieruchomości stanowią od 57 do 63

procent tej liczby. W rekordowym 1998 roku sporządzono 670 tysięcy takich

aktów, a np. w 2002 niecałe 530 tysięcy.

b) rok rocznie jedynie 35-40 % wyżej wymienionych aktów odnosi się do

transakcji rynkowych sprzedaży nieruchomości rolnych, działek

budowlanych, budynków niemieszkalnych, mieszkań i spółdzielczych

własnościowych praw do lokalu na rynku pierwotnym i wtórnym.

c) Reszta, czyli 60-65% aktów dokumentuje, darowizny, działy spadków,

umowy ustanawiające prawo użytkowania wieczystego, zbycie

nieruchomości za emeryturę rolniczą, itp.

d) Udział nieruchomości rolnych w wolnorynkowym obrocie od lat kształtuje

się na poziomie 24-26 %).

Co roku na rynku wtórnym w Polsce właściciela zmienia mniej więcej co

pięćdziesiąta nieruchomość mieszkaniowa (2% ogółu).

Czy jest miejsce w którym poznamy

unikalne oferty i uzyskamy wiarygodną

informację o:

• Cenach transakcyjnych?

• Różnicy pomiędzy ceną transakcyjną, a

ceną ofertową?

• Czasie sprzedaży nieruchomości?

Dziennikarz dowiaduje się ostatni –

możemy to zmienić!

8

7

6

5

4

3

2

1

0

Wstawienie oferty/cena ofertowa

Weryfikacja Oferty

Czas poszukiwania nabywcy

Cena transakcyjna/ustalenie warunków transakcji

Pośrednik

Umowa Przedwstępna

Portal ofertowy

Notariusz

Wystąpienie o kredyt

Urząd Skarbowy

Analityk bankowy

Umowa ostateczna

GUS

Dziennikarz

Przekazanie i opracowanie danych USTAT

Info dla Dziennikarzy

Publikacje

Opinia publiczna

Analiza perspektyw warszawskiego rynku

mieszkaniowego - segment mieszkań w

domach wielorodzinnych (fragmenty)

•

Na każdym rynku wpływ na poziom cen ma relacja pomiędzy podażą a

popytem.

•

Analizując tę relację w odniesieniu do mieszkań należy cały czas pamiętać,

że rynek nieruchomości jest rynkiem niedoskonałym.

•

Zmiany popytu na tym rynku mogą następować szybko i mogą być

powodowane nie tylko decyzjami ekonomicznymi, ale również czynnikami

politycznymi i administracyjnymi.

•

Zmiany podaży z uwagi na długie procesy inwestycyjne na rynku

pierwotnym następują powoli.

•

Ta potencjalna szybkość zmiany trendów popytowych w zderzeniu z

powolnością zmian podaży prowadzi do okresowych nadwyżek, bądź

niedoborów mieszkań, co oczywiście ma bezpośredni wpływ na cenę.

•

Alternatywą do rynku mieszkań w domach wielorodzinnych, jest rynek

domów jednorodzinnych położonych tak w mieście, jak i na przedmieściach.

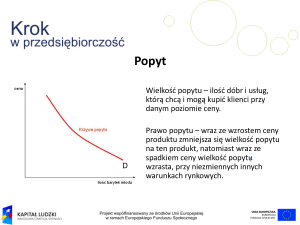

Popyt to: potrzeba posiadania

poparta posiadaniem pieniędzy.

Prognoza ludności Warszawy na lata 2002 - 2030

1750000,00

1700000,00

1600000,00

1550000,00

1500000,00

1450000,00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

20

16

20

18

20

20

20

22

20

24

20

26

20

28

20

30

Ludność

1650000,00

Rok

Warszawa – opłacalność finansowa wynajmu mieszkania

wyrażona w latach zwrotu zainwestowanego kapitału.

Czy to się opłaca?

Stopy zwrotu z inwestycji w "przeciętne"

mieszkanie przeznaczone na wynajem - Warszawa

III kwartał 2006

35

30

Stopa zwrotu (przed

odjęciem kosztów i

podatków)

20

Stopa zwrotu (po odjęciu

kosztów)

15

10

5

e

4

po

ko

jo

w

e

3

po

ko

jo

w

e

po

ko

jo

w

2

po

ko

jo

w

e

0

1

lata

25

Konkurencja:

Fundusz Inwestycyjny – niekłopotliwa inwestycja

Ile złotych zysku przyniosło 1 października 2006

każde 100 PLN zainwestowanych 1 około

października każdego roku w fundusze Arka

450,00 zł

400,00 zł

350,00 zł

PLN

300,00 zł

Zrównoważony

250,00 zł

Akcji

200,00 zł

Ochrony Kapitału

150,00 zł

Obligacji

100,00 zł

50,00 zł

0,00 zł

1998 1999 2000 2001 2002 2003 2004 2005

Rok

Warszawa – historia siły nabywczej przeciętnego wynagrodzenia

Warszawa – stabilizacja, czy przełom?

Warszawa – stosunek sił popytu i podaży

Kraków – ceny transakcyjne

Kraków – historia siły nabywczej przeciętnego wynagrodzenia

Poznań – ceny transakcyjne

Poznań – rynek bez „nadmiernego” zróżnicowania cen

Poznań – w górę, bez szaleństw?

Gdańsk – ceny transakcyjne

Gdańsk – spowolnienie tempa wzrostu cen.

Czy nastąpi odwrócenie trendu?

Gdynia – ceny transakcyjne wyższe od ofertowych

Ceny transakcyjne mieszkań w Gdyni

(dane z systemu MLS)

6 000,00

5 500,00

5 000,00

pln

4 500,00

4 000,00

3 500,00

3 000,00

2 500,00

2 000,00

I kwartał

2005

II kwartał

2005

III kwartał

2005

IV kwartał

2005

I kwartał

2006

średnia transakcyjna cena sprzedaży 1 m2

II kwartał

2006

III kwartał

2006

IV kwartał

2006

średnia cena ofertowa 1 m2

sty-07

Sopot – perła trójmiejskich nieruchomości

Rynek śląski

Śląski rynek jest najlepszym przykładem na potwierdzenie

jak bardzo lokalny jest rynek nieruchomości.

Województwo śląskie – to kilkadziesiąt miast, bezpośrednio ze sobą

sąsiadujących, w tym 12 miast pow.100.000 mieszkańców.

Każde z tych miast – to odrębny lokalny rynek nieruchomości

z własnymi cenami i inną specyfiką.

2000-2005 – załamanie

Okres 2000-2005 – to na śląskim rynku mieszkaniowym okres

głębokiego załamania i prawie całkowitego wstrzymania sprzedaży.

Przeciętne ceny mieszkań osiągnęły dno:

od 500,-zł/mkw

w Raciborzu

do 1200,-zł/mkw

w Katowicach

i Gliwicach

Przy tak niskim poziomie cen, deweloperom nie opłacało się więc budować nowych

mieszkań. Na tym terenie działało tylko dwóch deweloperów - Katowicach i Bielsku

Białej. Poza nimi i kilkoma inwestycjami lokalnych TBS-ów nie budowało się

żadnych mieszkań.

2006 – gwałtowny wzrost

Po zwiększeniu podaży tanich kredytów od 2005 zaczęły powoli,

a w 2006 r. gwałtownie wzrastać ceny mieszkań, które pod koniec

2006 roku osiągnęły przeciętne ceny w różnych miejscowościach

na poziomie:

od

w Bytomiu

1000,-zł/mkw

do

w Katowicach,

Gliwicach

3000,-zł

2006 – gwałtowny wzrost

Wysokie ceny 1 mkw mieszkania obserwuje się tylko w kilku najlepiej

rozwijających się miastach śląskich:

Gliwicach, Katowicach, Bielsku-Białej, Tychach, Rybniku.

W wielu miastach można jeszcze kupić mieszkania w cenie

ok. 1000,-zł/mkw – kilka przykładów cen:

Najniższe zł/m2:

Najwyższe zł/m2:

Bytom - 960 – 3 pok.

Pszów - 1.035 – 1 pok.

Rybnik - 1.066 – 3 pok.

Jastrzębie

Zdrój -1.170 – 4 pok.

Dąbrowa Górn. - 4.423 – 2 pok.

Katowice

- 4.200 – 4 pok.

Gliwice

- 3.500 – 3 pok.

Tychy

- 3.700 – 2 pok.

2006 – gwałtowny wzrost

Wobec faktu, że na Śląsku w poprzednich latach nic się nie budowało,

popyt znacznie przewyższył podaż i stąd takie wysokie – wzrosty.

Najniższe zł/m2:

Najwyższe zł/m2:

Bytom - 960 – 3 pok.

Pszów - 1.035 – 1 pok.

Rybnik - 1.066 – 3 pok.

Jastrzębie

Zdrój -1.170 – 4 pok.

Dąbrowa Górn. - 4.423 – 2 pok.

Katowice

- 4.200 – 4 pok.

Gliwice

- 3.500 – 3 pok.

Tychy

- 3.700 – 2 pok.

2007 – stan aktualny

Stan aktualny jest taki, że brak mieszkań na rynku.

Pojawili się deweloperzy chcący inwestować,

ale zanim oddadzą coś do użytku upłynie rok - dwa lata.

Sytuacja ta spowodowała również duże zainteresowanie gruntami pod

inwestycje deweloperskie, ale tu pojawia się bariera

braku planów przestrzennego zagospodarowania.

Aktualny stan obrazuje następny wykres

Wrocław – ceny transakcyjne

Porównanie trzech miast

Ile m2 mieszkania kupimy dziś za średnie lokalne wynagrodzenie

Ilość m2 mieszkania którą można kupić za przeciętne wynagrodzenie

0,8

0,7

0,6

0,5

0,4

0,3

0,2

0,1

0

Warszawa

Kraków

Poznań

Porównanie czterech miast

Warszawa, Poznań, Kraków, Sopot

Dostępność finansowania zakupów

średnie oprocentowanie kredytów złotówkowych dla

osób prywatnych i średnie oprocentowanie

rachunków ROR 1996 - 2006

30,0

20,0

kredyty gotówkowe

złotowe dla osób

prywatnych

15,0

ROR złotowy osoby

prywatne

10,0

kredyty mieszkaniowe

ogółem

5,0

inflacja

Rok

gru-05

gru-04

gru-03

gru-02

gru-01

gru-00

gru-99

gru-98

gru-97

0,0

gru-96

Oprocentowanie

25,0

PODAŻ

• Cechą podaży nowych mieszkań jest jej swoista duża

„bezwładność” w reagowaniu na dynamiczne zmiany

popytu. Wynika to z samej długości cyklu

inwestycyjnego, w którym upływa kilka lat od chwili

podjęcia przez dewelopera decyzji o rozpoczęciu

inwestycji, poprzez wyszukanie i zakup odpowiedniego

gruntu, uzyskanie stosownych pozwoleń do zakończenia

budowy i sprzedaży mieszkań. Warto też przypomnieć,

że w końcówce lat dziewięćdziesiątych ubiegłego wieku

warszawscy deweloperzy (podobnie jak obecnie) byli w

komfortowej sytuacji w której mieszkania sprzedawały

się niemal na etapie „dziury w ziemi”.

•

•

•

•

•

•

•

•

•

W ostatnim okresie gwałtownie wzrosły ceny mieszkań w domach wielorodzinnych

oferowanych tak na rynku pierwotnym jak i na rynku wtórnym.

Podstawową przyczyną wzrostu cen jest to, że gwałtownemu zwiększeniu popytu

nie była w stanie równie szybko odpowiedzieć zwiększona podaż. Ta

krótkoterminowa „bezwładność” podaży jest zjawiskiem typowym dla rynku

nieruchomości. W dłuższym okresie należy spodziewać się zwiększenia podaży

mieszkań oferowanych przez deweloperów.

Wiele mieszkań kupionych zostało z myślą o uzyskaniu zysku z ich późniejszej

odsprzedaży. Gdy spadnie tempo wzrostu cen, mieszkania te w dużej części trafią na

rynek wtórny. Już w tej chwili obserwuje się wzrost podaży ofert cesji umów z

deweloperami na mieszkania z terminem wybudowania w 2007 i 2008.

Bariery administracyjne (brak planów zagospodarowania przestrzennego miasta)

mają charakter przemijający, ponieważ władze miasta zdają sobie sprawę z tego,

że należy „odblokować” tereny budowlane

Wysoka zyskowność działalności deweloperskiej sprzyja wchodzeniu nowych

deweloperów na warszawski rynek.

Stopy zwrotu z inwestycji w zakup mieszkania na wynajem są obecnie bardzo

wysokie, a zyski z inwestycji w proste instrumenty finansowe mogą być wyższe

od zysków z najmu.

Restrykcyjna ustawa o ochronie lokatorów zniechęca do wynajmowania mieszkań.

Łatwa dostępność i wysoki stopień kredytowania zachęcają i ułatwiają nabywania

nieruchomości.

KNB wprowadził ograniczenia utrudniające zaciąganie kredytów w walutach.

Jednocześnie rosną stopy procentowe w UE i w Szwajcarii, co powoduje, że kredyty

walutowe drożeją.

•

•

•

•

•

•

•

•

Wzrost zarobków, ich wysoki poziom i niskie na tle kraju bezrobocie zachęcają do

przeprowadzania się do Warszawy i kupowania tu mieszkań.

Wraz ze wzrostem zamożności i łatwiejszym dostępem do kredytów rośnie liczba osób, które

zamiast kupić duży apartament wolą zamieszkać w domu jednorodzinnym.

Ogólny rozwój gospodarczy i nowe technologie sprawiają, że życie na przedmieściach jest

coraz łatwiejsze.

Im więcej bloków budowanych w nowych technologiach i z większymi, lepiej zaprojektowanymi

mieszkaniami, tym mniejszym zainteresowaniem będą cieszyć się mieszkania

„substandardowe”.

Mieszkania te mogą być coraz częściej oferowane do sprzedaży, przy czym popyt na nie może

stopniowo zanikać.

Badania demograficzne wskazują, że powinniśmy liczyć się ze zmniejszeniem i jednoczesnym

starzeniem się ludności Polski, co może doprowadzić do zmniejszenia popytu.

Jednocześnie wydaje się, że przemiany kulturowe i czynniki ekonomiczne powodują obecnie

zanik rodzin wielopokoleniowych, zmniejszanie się ilości osób w przeciętnym gospodarstwie

domowym, co z kolei może doprowadzić do zwiększenia się popytu.

Wydaje się, że rynek osiągnął stosunkowo wysoki na dziś pułap cen, a na dalszy rozwój sytuacji

na rynku wpływ będą miały zarówno czynniki makroekonomiczne, czynniki polityczne, jak i

decyzje administracyjne podejmowane przez władze Warszawy. Taka wielorakość czynników

utrudnia prognozowanie.

• Na rynku nie istnieją dwie identyczne nieruchomości.

Dlatego też podejmując decyzję o kupnie mieszkania

należy odnieść wymienione powyżej ogólne czynniki

oddziaływujące na rynek do tej konkretnej

nieruchomości. W szczególności należy zastanowić się

nad jakością i perspektywami danej lokalizacji, nad

technologią, stanem technicznym i wiekiem budynku,

nad ogólnymi parametrami mieszkania, oraz – co

najważniejsze – nad samym celem inwestycji.

• Dopiero tak głęboko przeanalizowana inwestycja może

przynieść spodziewane profity.

• Bezrefleksyjne naśladowanie działań innych ludzi nie

zawsze przynosi dobre skutki!

Prezentację tę zawdzięczacie

Państwo systemom wymiany ofert

przyjętych na wyłączność

Wyłącznie jawna reklama ofert wyłącznych

chroni konsumentów przed:

1. Zbyt drogim kupnem

2. Zbyt tanią sprzedażą