MINISTERSTWO

NAUKI I SZKOLNICTWA WYśSZEGO

Departament Kontroli i Nadzoru

Warszawa, 29 marca 2010 r.

MNiSW-DKN-WKR-1943-1177-6/KP/10

RAPORT

z kontroli kompleksowej w Instytucie Fizyki Jądrowej PAN w Krakowie

1. Kontrola została przeprowadzona na podstawie postanowienia

i Szkolnictwa WyŜszego Nr 28/KN/2009 z dnia 28 lipca 2009 r.

Ministra

Nauki

2. Celem kontroli kompleksowej było sprawdzenie prawidłowości gospodarki finansowej

jednostki.

3. Kontrolę przeprowadził zespół w składzie:

– ekspert finansowy,

– mgr Krzysztof Partyka – radca ministra w MNiSW.

4. W trakcie kontroli informacji i wyjaśnień udzielali:

– dyrektor IFJ PAN,

– z-ca dyrektora ds. Administracyjno-Ekonomicznych,

– główny księgowy,

– z-ca głównego księgowego,

– pracownik sekcji ds. płac,

– kierownik Działu Planowania,

– specjalista ds. kadr i umów cywilno-prawnych,

– kierownik Działu Zamówień Publicznych,

– radca prawny.

5. Załącznikami do raportu są:

- sprawozdanie eksperta finansowego,

- wyjaśnienia do pisma Dyrektora IFJ PAN eksperta finansowego,

- opinia Departamentu Instrumentów Polityki Naukowej,

- opinia Departamentu BudŜetu i Finansów,

- pismo ND/373/2009 z dnia 13.11.2009 r. Dyrektora IFJ PAN,

- pismo ND/407/2009 z dnia 22.12.2009 r. Dyrektora IFJ PAN.

6. Ustalenia kontroli:

W opinii eksperta finansowego:

- stwierdzono naruszenia ustawy z dnia 29.09.1994 r. o rachunkowości, szczególnie

w zakresie art. 24 pkt 1, pkt 2, pkt 3 (wymóg rzetelności i bezbłędności ksiąg

rachunkowych),

- stwierdzono znamiona czynu zabronionego określone w art. 77 ustawy z dnia

29.09.1994 r. o rachunkowości (prowadzenie ksiąg rachunkowych w sposób

-

-

-

-

-

nierzetelny. W księgach rachunkowych jednostki ujmowano dowody księgowe

nierzetelnie dokumentujące zdarzenia gospodarcze. W związku z powyŜszym

sporządzonego na podstawie tak prowadzonych ksiąg rachunkowych nie moŜna

uznać za rzetelne,

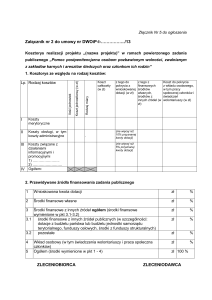

nieprawidłowości w dokumentowaniu kosztów pośrednich Instytutu powodują

przekazywanie nieprawdziwych danych finansowych w raportach kierowanych do

MNiSW,

ze względu na uchybienia w systemie rachunkowości nie jest moŜliwe ustalenie

rzeczywistego poziomu kosztów poniesionych przy realizacji zadań finansowanych

ze środków MNiSW. Instytut przyjął zasadę rozliczania dotacji w pełnej wysokości

wynikającej z umowy/decyzji,

istnieje bardzo duŜe prawdopodobieństwo wyczerpania znamion czynu określonego

w art. 9 pkt 1 oraz art. 9 pkt 2 ustawy z dnia 17.12.2004 r.

o odpowiedzialności za naruszenie dyscypliny finansów publicznych polegającego

na wydatkowaniu dotacji niezgodnie z przeznaczeniem określonym przez

udzielającego dotację oraz nierozliczeniu (lub nierzetelnym rozliczeniu)

otrzymanych dotacji,

nastąpiło wyczerpanie znamion czynu określonego w art. 18 pkt 1 ustawy

z dnia 17.12.2004 r. o odpowiedzialności za naruszenie dyscypliny finansów

publicznych – przeprowadzenie inwentaryzacji robót w toku nastąpiło

w sposób niezgodny z zasadami określonymi w ustawie z dnia 29.09.1994 r.

o rachunkowości. Inwentaryzacja robót w toku nie polega na przepisaniu wielkości

kosztów z ksiąg rachunkowych do arkuszy spisowych, natomiast ma na celu

porównanie zapisów księgowych ze stanem faktycznym prac realizowanych w

jednostce,

nie stwierdzono naruszenia ustawy z dnia 29.01.2004 r. – Prawo zamówień

publicznych,

nieprawidłowy system księgowania przyznanych dotacji polegający na stosowaniu

metody kasowej.

7. W odpowiedzi na sprawozdanie eksperta finansowego, dyrektor IFJ PAN w piśmie

z dnia 13.11.2009 r., przedstawił uwagi dotyczące wniosków wyszczególnionych

w sprawozdaniu.

Dyrektor JFJ PAN uznał m.in. Ŝe:

- sprawozdania finansowe za lata 2007-2008 przedstawiają prawidłowe dane

wynikające z ksiąg rachunkowych,

- instytut prowadzi księgi według metody kasowej, poniewaŜ sprawozdawczość

i rozliczenia projektów naukowo-badawczych wymagane są w pełnych złotych

i tylko do wysokości określonych w umowach,

- niewykorzystane dotacje na zadania statutowe powstałe na koniec roku 2007 mogą

z mocy prawa przechodzić na następny okres sprawozdawczy, jeŜeli działania

jednostki powodują powstanie roszczeń w okresach późniejszych niŜ dzień

bilansowy,

- wnioski dotyczące naruszeń ustawy z dnia 29.09.1994 r. o rachunkowości są

bezzasadne,

- nie zgadza się z wnioskiem o odpowiedzialności za naruszenie dyscypliny finansów

publicznych polegającego na wydatkowaniu dotacji niezgodnie z przeznaczeniem

określonym przez udzielającego dotację oraz nierozliczeniu otrzymanych dotacji.

2

8. Departament BudŜetu i Finansów w swojej opinii informuje, Ŝe jednostka otrzymująca

dotacje z budŜetu państwa powinna opracować dostosowany do swojej specyfiki system

rachunkowości spełniający wymagania określone w art. 24 ustawy o rachunkowości.

Zdaniem eksperta finansowego:

- Stosowane zasady rozliczania kosztów pośrednich nie pozwoliły na przypisanie

sumy kosztów pośrednich (wynikającej z ksiąg rachunkowych) do poszczególnych

zadań realizowanych przez IFJ; w tym do zadań będących przedmiotem

finansowania ze środków MNiSW.

DBF podziela uwagi eksperta dotyczące obowiązku stosowania według ustawy

o rachunkowości - memoriałowej zasady księgowania dotacji. Ponadto informuje, Ŝe

zgodnie z ustawą o zasadach finansowania nauki środki z dotacji podmiotowej,

niewykorzystane w roku budŜetowym mogą przechodzić na następny rok ale pod

warunkiem, Ŝe będą wykorzystane na cel na jaki zostały przyznane.

9. Po zapoznaniu się z pismem dyrektora IFJ PAN, ekspert przedstawił wyjaśnienia:

- podtrzymał swoją opinię co do nierzetelności sprawozdań finansowych Instytutu za

lata 2007-2008,

- dotacja na cele statutowe przyznana IFJ PAN na rok 2007 została w tymŜe roku

wykorzystana w całości i tym samym decyzja dyrektora Instytutu

o przeniesieniu części dotacji na rok następny nie mogła być zasadna

w Ŝadnych okolicznościach. Decyzja ta nie miała Ŝadnego znaczenia rzeczowego –

jej jedynym skutkiem było zaniŜenie wyniku finansowego IFJ w 2007 roku o kwotę

3.100.000,00 zł i odpowiednie zawyŜenie wyniku finansowego roku 2008.

- ustawa z dnia 29 września 1994 r. o rachunkowości w ogóle nie przewiduje

stosowania metody kasowej,

- została zachowana zgodność danych wykazanych w raportach z zapisami

z ksiąg rachunkowych oraz zgodność ksiąg rachunkowych z dokumentami

źródłowymi. Stwierdzono nierzetelność dokumentów źródłowych, która powoduje,

Ŝe uzyskane na ich podstawie informacje (tj. zapisy księgowe i dane w raportach

jednostki) nie mogą być uznane za rzetelne.

10. W piśmie z dnia 22.12.2009 r. Dyrektor IFJ PAN podtrzymał swoje poprzednie

stanowisko, uznał natomiast uwagi eksperta finansowego dotyczące przeprowadzenia

inwentaryzacji robót w toku w zakresie usprawnienia procedury inwentaryzacji.

11. Wnioskuję o wystosowanie do Instytutu Fizyki Jądrowej PAN w Krakowie pisma

pokontrolnego ze zobowiązaniem do:

przedstawienia w terminie – do dnia 30 czerwca br. – planu zmian w systemie

rachunkowości IFJ zapewniających przestrzeganie ogólnie obowiązującego prawa

i rzetelne rozliczanie środków finansowych otrzymywanych z MNiSW; przedstawiony

plan powinien uwzględniać:

▪

treść „Informacji dla kierowników i głównych księgowych jednostek

prowadzących badania naukowe dotycząca rozliczania kosztów pośrednich” z dnia

21 maja 2010 r. (załącznik nr 1) w zakresie ewidencjonowania i rozliczania

kosztów pośrednich na poszczególne zadania realizowane przez Instytut –

zgodnego z zasadą rzetelności ksiąg rachunkowych określoną w ustawie

z dnia 29 września 1994 r. o rachunkowości,

3

▪

zorganizowanie systemu obiegu dokumentów w sposób zapewniający ich

odpowiednią kwalifikację pod względem ekonomicznym przez osoby właściwe

merytorycznie

▪

zapewnienie przestrzegania zasad określonych w ustawie o rachunkowości przy

sporządzaniu sprawozdań finansowych, w tym:

- rzetelnego i bezbłędnego prowadzenie ksiąg rachunkowych,

- stosowania zasady memoriału przy ewidencji przyznanych i otrzymanych

dotacji,

- rozliczania dotacji odpowiednio do kosztów realnie poniesionych na dotowane

zadania (rzeczywistych),

- odpowiedniej

prezentacji

wielkości

ekonomicznych

ujmowanych

w sprawozdaniu finansowym,

▪

opracowanie i wdroŜenie instrukcji inwentaryzacyjnej normującej sposób

przeprowadzenia spisów z natury robót w toku,

bezzwłoczne przeprowadzenie inwentaryzacji robót w toku według stanu na dzień

31 grudnia 2009 r.

Ponadto wnioskuję o:

-

-

-

poinformowanie Prezesa PAN o stwierdzonych nieprawidłowościach poprzez

przesłanie kompletu materiałów dotyczących przedmiotowego zagadnienia

(sprawozdanie eksperta finansowego i jego wyjaśnienia, wyjaśnienia IFJ),

rozwaŜenie przez DBF i DPN wstrzymania wypłat wszelkich dotacji oraz

rozpatrywania następnych wniosków dotyczących finansowania nauki

w odniesieniu do IFJ do czasu wykonania zaleceń pokontrolnych,

poinformowanie DKN, DPN oraz DBF przez IFJ PAN o realizacji zaleceń

pokontrolnych w terminie do 15 lipca 2010 r.

Raport został zatwierdzony przez Ministra Nauki i Szkolnictwa WyŜszego

4