Opłacalność produkcji żywca jagnięcego

Produkcja jagniąt rzeźnych stanowi w Polsce główne źródło dochodów z chowu owiec. Na

opłacalność tej produkcji wpływają:

warunki przyrodnicze (warunki klimatyczno-glebowe),

warunki ekonomiczne zewnętrzne (polityka dochodowo-cenowa, parytet dochodów,

polityka kredytowa, celna),

warunki ekonomiczne wewnętrzne (zasoby gospodarstwa: ziemia, budynki, budowle,

maszyny, urządzenia i ludzie),

ceny i koszty produkcji.

Produkcja jest opłacalna wtedy, gdy przychody przewyższają koszty. Przychody to cała

produkcja, która może być sprzedana (choć w rzeczywistości częściowo może być spożyta w

gospodarstwie domowym lub przekazana w prezencie). Produkcję taką określa się jako

produkcja potencjalnie towarowa (przychody). Koszty dzielimy wg miejsca ich

powstania, tj. na: koszty bezpośrednio związane z daną działalnością produkcyjną, np. pasze

dla jagniąt, i koszty pośrednie (wspólne), których nie można odnieść bezpośrednio do

wytwarzanych produktów.

Koszt całkowity produktu = koszty bezpośrednie produktu + koszty pośrednie produktu

Przychody i koszty zostały obliczone dla sztuki strukturalnej. Przez sztukę strukturalną w

wypadku produkcji owczarskiej, rozumie się owcę matkę z odpowiednim przychówkiem

ustalonym na podstawie obrotu stada.

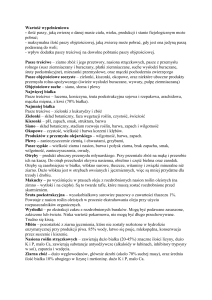

Przedstawiony przykładowy rachunek przychodów i kosztów (tabela) wskazuje, iż

przychody z produkcji pochodziły ze sprzedaży jagniąt, wełny, wybrakowanych owiec,

tryków hodowlanych oraz z dotacji z Funduszu Postępu Biologicznego.

Przykładowy rachunek przychodów i kosztów dla polskiej owcy nizinnej

(przy użytkowości rozpłodowej 115%)

Wyszczególnienie

Produkcja potencjalnie towarowa

1. Jagnięta

2. Wełna

3. Brakowane owce

4. Sprzedaż tryków hodowlanych

5. Dotacja

Produkcja potencjalnie towarowa razem

Koszty bezpośrednie

1. Pasze z zakupu i własne z produkcji

potencjalnie towarowej

- pasze treściwe

- koncentrat białkowy

- dodatki mineralne

- słoma pastewna

2. Pasze własne z produktów nietowarowych

- zielonka

- siano

- sianokiszonka

- kiszonka z kukurydzy

3. Inne koszty

- lekarstwa i usługi weterynaryjne

- strzyża owiec

- klasyfikacja zwierząt

Koszty bezpośrednie razem

Nadwyżka bezpośrednia

Koszty pośrednie

Dochód od sztuki

Wartość (zł)

162,00

12,04

17,10

16,00

90,00

297,14

56,00

6,60

3,30

3,50

19,00

12,80

51,60

4,40

4,00

2,80

6,50

170,50

126,64

91,81

34,83

W strukturze przychodów największy udział stanowiły sprzedane jagnięta - 60%. Znaczący

udział (około 25%) stanowiła dotacja z Funduszu. Ze sprzedaży wybrakowanych owiec

uzyskano 6%, natomiast ze sprzedaży tryków hodowlanych - 5% przychodów. Marginalne

znaczenie dla opłacalności chowu owiec miała wełna - 4% przychodów z produkcji

owczarskiej.

W strukturze kosztów bezpośrednich największy udział stanowiły pasze (89%), w tym pasze

objętościowe - 54%, pasze treściwe - 35%; następnie pozostałe koszty - 11%. Koszty

pośrednie, do których zalicza się koszty materiałów pędnych i smarów, naprawy i

konserwacji maszyn, najmu siły roboczej, podatku rolnego, energii elektrycznej, stanowiły

od 30 do 40% kosztów ogółem.

Podstawowym celem działalności gospodarstwa rolnego jest dochód. Powszechnie zalecaną

kategorią dochodu liczonego dla działalności produkcyjnych jest nadwyżka bezpośrednia.

Nadwyżka bezpośrednia z danej działalności (zwierzęcia) to: roczna wartość produkcji

uzyskanej z jednej owcy pomniejszona o koszty bezpośrednie poniesione na wytworzenie tej

produkcji. Obliczając nadwyżki bezpośrednie, możemy ustalić dochód z owcy strukturalnej.

Produkcja - Koszty bezpośr.= Nadwyżka bezpośr. - Koszty pośrednie = Dochód rolniczy

W produkcji jagniąt rzeźnych bardzo ważnym elementem jest poziom cech rozrodu stada

matek. Przy tym kierunku użytkowania rzeczywista roczna produkcja jagniąt od jednej

matki decyduje o efektywności ekonomicznej produkcji owczarskiej (tabela).

Przychody i koszty z produkcji owczarskiej

(w zależności od rasy i użytkowości rozpłodowej).

Rasa i użytkowość rozpłodowa

Przychody (zł)

(%)

Koszty

bezpośrednie (zł)

Koszty

pośrednie (zł)

Polska owca nizinna (145%)

378,50

221,82

119,44

Polska owca nizinna (127%)

350,22

217,60

117,17

Polska owca nizinna (115%)

346,30

204,57

110,15

Suffolk (131%)

380,31

242,24

130,44

Białogłowa owca mięsna (111%)

366,30

228,50

123,04

Białogłowa owca mięsna (101%)

347,25

206,34

111,11

Jak wykazały liczne analizy ekonomiczne, w celu uzyskania zadawalającej opłacalności

chowu owiec jedna matka powinna produkować nie mniej niż 1,3-1,5 jagnięcia na sprzedaż.

Tymczasem w naszym kraju wskaźnik ten często nie przekracza jednego jagnięcia od matki.

Jak obrazuje tabela, opłacalność chowu polskich owiec nizinnych wzrastała wraz z

podwyższaniem się użytkowości rozpłodowej. W wypadku ras mięsnych, suffolka i

białogłowej owcy mięsnej, mimo niższej użytkowości rozpłodowej, przychody były na

wysokim poziomie. Są one wynikiem wyższej stawki dotacji wypłacanej na te owce.

Zarówno koszty bezpośrednie, jak i pośrednie były wyższe dla ras mięsnych. Również

wyższa użytkowość rozpłodowa wymagała większych nakładów.

Obecnie wydaje się, że największe szanse uzyskania pełnej efektywności ekonomicznej

istnieją przy stosowaniu chowu owiec systemem ekstensywnym lub półintensywnym,

opierającym się na jak najtańszym żywieniu stada matek (pastwisko bądź tanie pasze

uboczne lub odpadowe) i tuczu jagniąt do niskich lub średnich standardów wagowych przy

matkach (pełne wykorzystanie potencjału produkcji mleka matek). Nakłady na żywienie są

głównym składnikiem kosztów i czynnikiem efektywności ekonomicznej produkcji

owczarskiej. Koszty pasz oraz żywienia owiec stanowią 60-70% kosztów bezpośrednich w

produkcji owczarskiej i dlatego ich redukcja daje potencjalnie największe możliwości

oszczędności i przez to poprawy rentowności produkcji. Nie wyklucza to oczywiście, że w

specjalnie korzystnych warunkach jest możliwa ekonomicznie opłacalna produkcja

towarowa z zastosowaniem intensywnego użytkowania rozpłodowego lub mięsno-mlecznego

użytkowania owiec.