LEASING

Opracowały:

Anna Rosińska

Małgorzata Socha

Ekonomia III rok

Definicja

Leasing jest umownym stosunkiem

cywilnoprawnym.

W ramach leasingu jedna ze stron umowy

(finansujący, leasingodawca) przekazuje drugiej

stronie (korzystającemu, leasingobiorcy) prawo do

korzystania z określonej rzeczy na pewien

uzgodniony w umowie leasingu okres, w zamian za

ustalone ratalne opłaty (raty leasingowe)

Leasing stanowi przede wszystkim formę finansowania

inwestycji, skupiającą w sobie zarówno cechy umowy dzierżawy,

jak i kredytu. Z jednej strony, korzystającemu (leasingobiorcy)

przysługuje prawo do używania towarów nie będących jego

własnością, z drugiej natomiast korzystający dokonując

płatności za używanie przedmiotu leasingu spłaca jednocześnie

jego wartość.

Do końca lat 80-tych leasing niemalże nie funkcjonował w polskiej

praktyce gospodarczej. Swój dynamiczny rozwój w latach 90-tych leasing

zawdzięcza przemianom systemowym i gospodarczym w Polsce oraz

towarzyszącym im zmianom prawa gospodarczego.

W początkowym okresie głównymi przedmiotami umów leasingu

były środki transportu oraz maszyn i urządzenia wykorzystywane

w działalności gospodarczej. Z czasem, zakres środków trwałych

finansowanych za pomocą leasingu uległ poszerzeniu obejmując

także sprzęt i licencje komputerowe, nieruchomości oraz wszelkie

inne środki trwałe.

Pierwszym obszarem, w ramach, którego pojawiły się uregulowania

dotyczące leasingu było prawo podatkowe.

Wyróżnia się 3 podmioty umowy leasingu

Leasingodawca (finansujący), to właściciel przedmiotu, który daje ten

przedmiot w odpłatne użytkowanie drugiej osobie na określony czas i na

określonych warunkach. Najczęściej jest to wyspecjalizowana firma zajmująca

się świadczeniem usług leasingu. Rzadziej wytwórca przedmiotów, dla którego

leasing jest dodatkową formą zarobkowania. Forma prawna leasingodawcy

może być dowolna. W praktyce najbardziej liczą się na rynku spółki prawa

handlowego, tj. spółki z ograniczoną odpowiedzialnością oraz spółki akcyjne.

Leasingobiorca (korzystający), to osoba korzystająca z przedmiotu leasingu na

warunkach określonych w umowie. Najczęściej jest to przedsiębiorca, rzadziej ze

względu na niekorzystne przepisy podatkowe, osoba fizyczna. Przeważają więc

spółki handlowe, spółki cywilne i osoby fizyczne, prowadzące działalność

gospodarczą na podstawie wpisu do ewidencji działalności gospodarczej, które

prowadzą pełną księgowość.

Zbywca to osoba, od której finansujący nabywa własność rzeczy. Finansujący

obowiązany jest wydać korzystającemu razem z rzeczą odpis umowy ze zbywcą

lub odpisy innych posiadanych dokumentów dotyczących tej umowy, w

szczególności odpis dokumentu gwarancyjnego co do jakości rzeczy,

otrzymanego od zbywcy lub producenta.

Najważniejsze cechy umowy leasingu

Umowa leasingu powinna być, pod rygorem nieważności zawarta na piśmie

Suma rat do spłaty uzgodnionych pomiędzy Leasingodawcą i Leasingobiorcą

musi być co najmniej równa cenie zakupu przedmiotu leasingu

Po stronie Leasingobiorcy leży obowiązek dokonywania na własny koszt napraw,

przeglądów i konserwacji przedmiotu leasingu oraz płacenia podatków

związanych z własnością i posiadaniem rzeczy

Z chwilą zawarcia przez Leasingodawcę umowy sprzedaży z Dostawcą, na

Leasingobiorcę przechodzą wszystkie uprawnienia związane z rękojmią i

gwarancją. Wyjątkiem jest możliwość odstąpienia od umowy sprzedaży, które to

uprawnienie przysługuje wyłącznie Leasingodawcy

Do obowiązków Leasingobiorcy należy terminowa płatność rat, zgodnie z

zaakceptowanym przez niego harmonogramem. W przypadku opóźnień w

płatnościach rat lub ich braku, Leasingodawcy przysługuje prawo do

wypowiedzenia umowy i zwrotu przedmiotu leasingu

Po zakończeniu umowy leasingu własność przedmiotu leasingu jest zwykle

przenoszona przez Leasingodawcę na Leasingobiorcę, chyba że obie strony

uzgodniły inny sposób zadysponowania rzeczą po zakończeniu umowy

Opłaty leasingowe

miesięczne opłaty leasingowe – płatne z góry, w odstępach miesięcznych, opłaty

stanowiące spłatę wartości przedmiotu leasingu, a także opłaty za używanie przedmiotu

leasingu oraz sfinansowanie umowy

kaucja wstępna – opłata wnoszona przez Leasingobiorcę na zabezpieczenie

ewentualnych roszczeń Leasingodawcy w związku z podjętymi przez niego działaniami

mającymi na celu doprowadzenie do zawarcia umowy leasingu z Leasingobiorcą

opłata wstępna – opłata początkowa, wnoszona przez Leasingobiorcę przy zawieraniu

umowy leasingu, na poczet opłaty wstępnej Leasingodawca zalicza kwotę kaucji wstępnej

kaucja gwarancyjna – opłata zwrotna, wnoszona przez Leasingobiorcę wraz z ostatnią

opłatą leasingową na zabezpieczenie ewentualnych roszczeń Leasingodawcy z tytułu

umowy leasingu operacyjnego. Z uwagi na jej zwrotny charakter nie może być zaliczona

przez Leasingobiorcę do kosztów uzyskania przychodu. Niewykorzystaną cześć kaucji

gwarancyjnej Leasingodawca może zaliczyć na poczet ceny sprzedaży przedmiotu

leasingu po zakończeniu umowy

cena sprzedaży (zwana również wartością resztową) – kwota, do uiszczenia której

zobowiązany jest Leasingobiorca z tytułu nabycia własności przedmiotu leasingu po

zakończeniu umowy.

Harmonogram opłat leasingowych

równomierny - harmonogram, w którym wysokość opłat jest stała

przez cały okres trwania umowy leasingu

degresywny - harmonogram, w którym wysokość opłat zmniejsza

się wraz z upływem okresu trwania umowy leasingu

sezonowy - harmonogram, w którym wysokość opłat dostosowana

jest do sezonowości przychodów Leasingobiorcy

Przepisy prawne normujące umowę leasingu

Kodeks Cywilny (Art. 7091-18)

Ustawa o podatku dochodowym od osób fizycznych

Ustawa o podatku dochodowym od osób prawych

Ustawa o podatku od towarów i usług

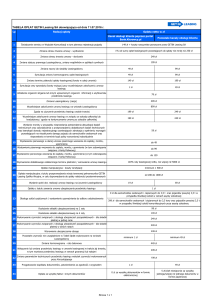

RODZAJE UMÓW LEASINGU

Leasing operacyjny

Leasing finansowy

cel umowy

używanie środka trwałego bądź jego

używanie i zakup

używanie i zakup środka trwałego

okres trwania

umowy

ze względów podatkowych zazwyczaj

okres ten jest krótszy niż okres amortyzacji

podatkowej (jednak nie krótszy niż 40%

tzw. normatywnego okresu amortyzacji

środków trwałych bądź 10 lat - w

przypadku nieruchomości)

brak ograniczeń prawnych w tym zakresie okres ten może być w pełni dowolny, choć w

praktyce często jest on zbliżony do okresu

amortyzacji

odpisów amortyzacyjnych od przedmiotu

umowy dokonuje finansujący; czynsz

leasingowy, opłaty wstępne i inne wydatki

podatek dochodowy

związane z używaniem przedmiotu

umowy są kosztem uzyskania

korzystającego

odpisów amortyzacyjnych od przedmiotu

umowy dokonuje korzystający; kosztem

uzyskania przychodów korzystającego jest

element odsetkowy każdej z rat leasingowych

ustawa o

rachunkowości

przedmiot umowy leasingu zaliczany jest

do środków trwałych finansującego

(jednak kryteria podziału na leasing

operacyjny i finansowy są w tym

przypadku zupełnie inne od kryteriów

stosowanych dla potrzeb podatkowych)

przedmiot umowy leasingu zaliczany jest do

środków trwałych korzystającego (jednak

kryteria podziału na leasing operacyjny i

finansowy są w tym przypadku zupełnie inne

od kryteriów stosowanych dla potrzeb

podatkowych)

VAT

leasing traktowany jako usługa; podatek

VAT naliczany jest od każdej raty

leasingowej i podlega odliczeniu przez

korzystającego pod warunkiem używania

przedmiotu dla potrzeb działalności

opodatkowanej VAT (z pewnymi

ograniczeniami)

w większości przypadków leasing traktowany

jako dostawa towarów; podatek VAT

naliczany jest „z góry" z chwilą wydania

przedmiotu umowy; VAT podlega odliczeniu

przez korzystającego pod warunkiem

używania przedmiotu dla potrzeb działalności

opodatkowanej VAT (z pewnymi

ograniczeniami)

Umowy leasingu - inne kryteria podziału

Leasing konsumencki

Leasing zwrotny

Leasing denominowany w walucie i leasing złotówkowy

Leasing bezpośredni i pośredni

Analizując umowy leasingu od strony ich przedmiotu, można mówić o:

Leasingu rzeczy ruchomych

Leasingu nieruchomości

Leasingu rzeczy używanych

CELE ZAWARCIA UMOWY LEASINGU

Możliwości kształtowania zobowiązań wynikających

z umowy

rat leasingowych

wartości wykupu przedmiotu umowy

okresu trwania umowy

Cele podatkowe umowy leasingu - wpływ rodzaju

umowy na zobowiązania podatkowe

Kredyt czy leasing?

Przewaga leasingu nad kredytem

Leasing daje możliwość:

sfinansowania dóbr inwestycyjnych dla tych przedsiębiorców, którzy relatywnie niedawno

rozpoczęli działalność gospodarczą. Zazwyczaj banki wymagają, by działalność taka

prowadzona była od co najmniej 12 miesięcy.

dostosowania struktury rat leasingowych do indywidualnych potrzeb korzystających, w tym

poprzez ustalenie poziomu wartości początkowego zaangażowania (początkowych rat

leasingowych) opłaty wstępnej, ceny wykupu i poszczególnych rat.

optymalizacji podatkowej poprzez bezpośrednie obniżenie podstawy opodatkowania dla

potrzeb podatku dochodowego o pełną wysokość rat leasingowych.

kompleksowej obsługi przedmiotu leasingu oraz wynegocjowania korzystniejszych cen

poszczególnych świadczeń.

mniejszego obciążenia dla przedsiębiorcy (zabezpieczenia związane z korzystaniem z

leasingu).

przeniesienia wszelkich praw i obowiązków z nich wynikających na inny podmiot (innego

przedsiębiorcę), czyli dokonania tzw. cesji umowy, która jest prostszym i szybszym

rozwiązaniem niż np. sprzedaż rzeczy bądź nieruchomości obarczonej hipoteką bankową.

Leasing to nie tylko i wyłącznie usługa finansowa, tak jak kredyt, ale również usługa polegająca na

oddaniu środka trwałego do korzystania. korzystający ma nie tylko dostęp do tanich źródeł

finansowania (firmy leasingowe finansują się praktycznie z tych samych źródeł co banki), ale także

mają możliwość uzyskania korzystniejszych warunków zakupu i użytkowania (ubezpieczenie, serwis,

usługi dodatkowe), niż przy skorzystaniu z kredytu lub zakupu ze środków własnych.

Przewaga kredytu nad leasingiem

leasing operacyjny każdorazowo podlegać będzie opodatkowaniu VAT według stawki

standardowej (22%). Podatek ten podwyższał będzie koszty związane z używaniem środka

trwałego. Dla podmiotów, które dysponują ograniczonym prawem do odliczenia podatku VAT

korzystniejszym rozwiązaniem może okazać się leasing finansowy (traktowany na równi z

dostawą towarów) bądź też sfinansowanie nabycia towaru kredytem.

Leasing operacyjny, w szczególności o relatywnie krótkim okresie umownym, nie powinien być

stosowany wtedy, gdy działalność przedsiębiorcy przynosi straty podatkowe bądź z innych

powodów przedsiębiorca ten nie płaci podatków (np. ze względu na odpisywanie strat

podatkowych z lat ubiegłych). Leasing operacyjny nie okaże się w pełni przydatny również dla

tych podmiotów, które rozliczają się na zasadach zryczałtowanego podatku dochodowego bądź

karty podatkowej.

zawierając umowę leasingu operacyjnego korzystający musi zdawać sobie sprawę z konsekwencji

rozwiązania takiej umowy przed upływem okresu, na który została zawarta.

atutem kredytu jest to, że nabyte środki trwałe stanowią własność kredytobiorcy, niemniej jednak

od razu wskazać należy, iż wiąże się to jednak z ustanowieniem na rzecz banku zastawu

rejestrowego lub hipoteki, co z kolei wiąże się z poniesieniem dodatkowych kosztów oraz,

niejednokrotnie, długotrwałą procedurą.

efektywnie leasing jest droższą od kredytu metodą finansowania inwestycji.

Kredyt czy leasing?

Należy przeprowadzić analizę składającą się z kilku kroków:

Szacujemy nasze przyszłe przychody i koszty (z pominięciem kosztów leasingu,

odsetek i amortyzacji dotyczących badanego zakupu inwestycyjnego)

Sumujemy całkowite koszty leasingu w kolejnych okresach i koszty odsetek od

kredytu (należy zsumować odsetki wg harmonogramu)

Sprawdzamy stawki amortyzacji środka trwałego, który zamierzamy nabyć

Obliczamy zysk brutto, podatek i zysk po opodatkowaniu

Następnie zestawiamy źródła finansowania (w przypadku leasingu będzie to sam

zysk po opodatkowaniu; w przypadku kredytu- zysk po opodatkowaniu,

powiększony o amortyzację i zaciągnięty kredyt)

Zestawiamy zastosowania wygenerowanej gotówki (w przypadku leasingu

będzie to nakład na zakup środka trwałego w ostatnim okresie leasingu; w

przypadku kredytu będzie to nakład na zakup środka trwałego i spłata rat

kredytu- części kapitałowej)

Otrzymane przepływy środków pieniężnych dyskontujemy i porównujemy

wyniki

Zalety Leasingu

Możliwość wliczenia całości opłat w koszty prowadzenia

działalności gospodarczej

Prostsze procedury i mniejsze wymogi

Możliwość lepszego dostosowania harmonogramu opłat

do specyfiki działalności

Zalety wg Getin Leasing

Szansa na poprawienie płynności finansowej

Oszczędność czasu i pieniędzy

Rozwój nowych technologii w Twojej firmie

Leasing szyty na miarę Twoich możliwości

Dodatkowo usługi i przywileje

Wady leasingu

Leasing jest umową na czas określony i możliwość

odkupienia przedmiotu leasingu mamy dopiero po

zakończeniu umowy, tak więc wcześniejsze jej

rozwiązanie jest dla nas niekorzystne, w przypadku

kredytu możemy go po prostu wcześniej spłacić

W trakcie trwania umowy nie jesteśmy właścicielami

przedmiotu leasingu, więc w przypadku upadłości firmy

leasingowej jej wierzyciele mogą zaspokoić swoje

roszczenia z użytkowanego przez nas środka trwałego

Dla firm płacących podatek wg tzw. karty podatkowej,

podatek zryczałtowany oraz nie będących płatnikami

VAT leasing jest niekorzystny

Leasing w liczbach

(dane dla Polski na podstawie informacji dostępnych ze ZLP)

Łączna wartość rynku leasingu w latach

1997-2008 (netto w mld zł)

Łączna wartość leasingu nieruchomości

w latach 1997-2008 (netto w mld zł)

Struktura rynku leasingu nieruchomości

w 2007 w 2008

Udział firm w rynku leasingu

nieruchomości w 2008

Łączna wartość rynku leasingu ruchomości

w latach 1997-2008 (netto w mld zł)

Struktura rynku leasingu ruchomości

w 2007 i 2008

Dynamika rynku leasingu ruchomości

(2008 do 2007)

Udział 10 czołowych firm w rynku

leasingu ruchomości w 2008

Struktura rynku leasingu pojazdów

w 2007 i 2008

Udział 10 czołowych firm w rynku leasingu

pojazdów w 2008

Struktura rynku leasingu maszyn i urządzeń

w 2007 i 2008

Struktura rynku leasingu IT

w 2007 i 2008

Wartość aktywnego portfela leasingu

ruchomości na koniec 2008 (w mld zł)

Struktura walutowa nowego portfela

w rynku ruchomości w 2007 i 2008

Struktura walutowa nowego portfela

w rynku nieruchomości w 2007 i 2008

Dziękujemy za uwagę