BoĪena Koáosowska, GraĪyna Voss

ANNALES

U N I V E R S I TAT I S M A R I A E C U R I E - S K à O D O W S K A

L UB L IN – POL ON IA

VOL. XLVI, 1

SECTIO H

2012

*Uniwersytet Mikoáaja Kopernika w Toruniu

**WyĪsza Szkoáa Bankowa w Toruniu

BOĩENA KOàOSOWSKA*, GRAĩYNA VOSS**

Ujmowanie i wycena instrumentów

finansowych a odpowiedzialnoĞü spoáeczna

Recognition and measurement of financial instruments and corporate social responsibility

Wprowadzenie

Wspóáczesna gospodarka coraz bardziej wpisuje siĊ w warunki globalizacji

rynku, w tym równieĪ rynku kapitaáowego. Rynki finansowe są naraĪone na problemy etyczne, a najwiĊksze skandale w Ğwiecie biznesu byáy związane z finansami.

W wielu podmiotach gospodarczych udziaáowcy i akcjonariusze na pozór dobrze

funkcjonujących firm odnieĞli niedające siĊ oszacowaü straty. W dalszym ciągu

inwestorzy w sposób trwaáy lub czasowo inwestują swoje wolne Ğrodki pieniĊĪne

z przekonaniem o ich bezpieczeĔstwie. Instrumenty finansowe stają siĊ powszechnie

wykorzystywanym instrumentem związanym z funkcjonowaniem kaĪdej, a nie tylko

duĪej jednostki gospodarczej powiązanej kapitaáowo. Dlatego warto zwróciü uwagĊ,

iĪ polskie przedsiĊbiorstwa borykają siĊ z ciągle podlegającymi harmonizacji i standaryzacji zasadami rachunkowoĞci. ZáoĪonoĞü sytuacji gospodarczej moĪe powodowaü

niewáaĞciwą interpretacjĊ aktów prawnych. Dlatego celem niniejszego opracowania

jest przedstawienie zasad ujawniania i wyceny instrumentów finansowych w Ğwietle

obowiązujących, ale nieujednoliconych regulacji prawnych.

1. Istota instrumentów finansowych w Ğwietle regulacji prawnych

Jednostki gospodarcze stosownie do uwarunkowaĔ prawnych, w Ğwietle których funkcjonują na rynku, są zobligowane do stosowania krajowych lub miĊdzynarodowych regu-

328

BOĩENA KOàOSOWSKA, GRAĩYNA VOSS

lacji prawnych. CzĊsto jednak jednostki stosują równoczeĞnie krajowe i miĊdzynarodowe

przepisy. Dokonując wyceny i ujĊcia instrumentów finansowych, w sprawozdaniu naleĪy

uwzglĊdniü wymogi prawne dotyczące ich wyceny, których zastosowanie przede wszystkim zaleĪy od samego podmiotu gospodarczego. Regulacjami prawnymi w tym zakresie są:

– Ustawa o rachunkowoĞci,

– Rozporządzenie Ministra finansów z 12 grudnia 2001 r. w sprawie szczegóáowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji

instrumentów finansowych z póĨniejszymi zmianami (Dz.U. nr 149, poz. 1674,

Dz.U. 31, poz. 266 z 2004 r., Dz.U. poz. 2146 oraz Dz.U. 228, poz.1508 z 2008 r.),

– MiĊdzynarodowe Standardy RachunkowoĞci: MSR 32 „Instrumenty finansowe: prezentacja”, MSR 39 „Instrumenty finansowe; ujmowanie i wycena”, MSR 21

„Skutki zmiany kursów wymiany walut obcych”, MSR 36 „Utrata wartoĞci aktywów”,

– MiĊdzynarodowe Standardy SprawozdawczoĞci Finansowej: MSSF 2 „PáatnoĞü

w formie akcji”, MSSF 3 „Poáączenie jednostek gospodarczych”, MSSF 7 „Instrumenty

finansowe – ujawnianie informacji”.

Ustawa o rachunkowoĞci zawiera definicje i pojĊcia, ogólne zasady wyceny

(w tym: wartoĞü godziwą, cenĊ nabycia i trwaáą utratĊ wartoĞci), zasady ujmowania

róĪnic z przeszacowania, warunki uznania zawartych kontraktów za zabezpieczające,

wzory sprawozdaĔ finansowych oraz zakres informacji dodatkowych. Rozporządzenie Ministra Finansów okreĞla: przepisy ogólne, zasady uznania instrumentów

finansowych, metody wyceny pozycji zabezpieczających i zabezpieczanych oraz

prezentacjĊ instrumentów finansowych. W Ğwietle regulacji krajowych za instrument

finansowy uwaĪana jest kaĪda umowa, która skutkuje jednoczeĞnie powstaniem

skáadnika aktywów finansowych u jednego z podmiotów gospodarczych i jednoczeĞnie spowoduje zobowiązanie finansowe lub instrument kapitaáowy u drugiego

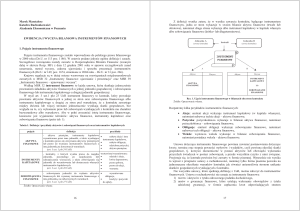

podmiotu gospodarczego. Skutki instrumentu finansowego przedstawiono na rysunku 1. MSR 32: „Instrumenty finansowe: prezentacja”, ma zastosowanie w jednostkach

gospodarczych do wszystkich typów instrumentów finansowych z wyáączeniem:

udziaáów w jednostkach zaleĪnych, stowarzyszonych i wspólnych przedsiĊwziĊciach,

których zasady wyceny i ujawnienia reguluje MSR 27 „Skonsolidowane i jednostkowe

sprawozdania finansowe” oraz MSR 31 „Udziaáy we wspólnych przedsiĊwziĊciach”.

Pozostaáe instrumenty finansowe zostaáy zdefiniowane w MSR 32 „Instrumenty

finansowe: prezentacja” w nastĊpujący sposób1. Aktywa finansowe stanowi kaĪdy

skáadnik aktywów mający postaü: Ğrodków pieniĊĪnych, instrumentu kapitaáowego

innej jednostki, umownego prawa do: otrzymania Ğrodków pieniĊĪnych lub innego

skáadnika aktywów finansowych od innej jednostki albo wymiany aktywów finansowych lub zobowiązaĔ finansowych z inną jednostką na potencjalnie korzystnych

warunkach, lub kontraktu, który bĊdzie rozliczony, lub moĪe byü rozliczony przez

jednostkĊ we wáasnych instrumentach kapitaáowych.

1

MiĊdzynarodowe Standardy SprawozdawczoĞci Finansowej, International Accouting Standards Board,

SKwP 2007, s. 954–955.

UJMOWANIE I WYCENA INSTRUMENTÓW FINANSOWYCH A ODPOWIEDZIALNOĝû SPOàECZNA

AKTYWA

A. Aktywa trwaáe

I strona

kontraktu

I. WartoĞci niematerialne

i prawne

II. Rzeczowe aktywa trwaáe

III. NaleĪnoĞci dáugoterminowe

IV. Inwestycje dáugoterminowe

1. NieruchomoĞci

2. WartoĞci niematerialne

i prawne

II strona

kontraktu

INSTRUMENT

KAPITAàOWY

3. Dáugoterminowe aktywa

finansowe:

- udziaáy lub akcje

- inne papiery wartoĞciowe

- udzielone poĪyczki

- inne dáugoterminowe aktywa

finansowe

4. Inne inwestycje

V. Dáugoterminowe rozliczenia

miĊdzyokresowe

329

PASYWA

A. Kapitaá wáasny

I. Kapitaá podstawowy

II. Kapitaá zapasowy

III. Kapitaá rezerwowy

IV. Zysk (strata)

B. Zobowiązania i rezerwy na

zobowiązania

I. Rezerwy na zobowiązania

II. Zobowiązania dáugoterminowe

- kredyty i poĪyczki

- z tytuáu emisji papierów wartoĞciowych

- inne zobowiązania finansowe

lub

AKTYWA

FINANSOWE

B. Aktywa obrotowe

I. Zapasy

II. NaleĪnoĞci krótkoterminowe

III. Inwestycje krótkoterminowe

1. Krótkoterminowe aktywa

finansowe

- udziaáy lub akcje

- inne papiery wartoĞciowe

- udzielone poĪyczki

- inne krótkoterminowe aktywa

finansowe

- aktywa pieniĊĪne

2. Inne inwestycje krótkoterminowe

IV. Krótkoterminowe rozliczenia

miĊdzyokresowe

- inne

III. Zobowiązania krótkoterminowe

- kredytu i poĪyczki

- z tytuáu emisji papierów wartoĞciowych

- inne zobowiązania finansowe

- zobowiązania wekslowe

- z tytuáu dostaw i usáug

- z tytuáu podatków, ceá, ubezpieczeĔ i innych ĞwiadczeĔ

- z tytuáu wynagrodzeĔ

ZOBOWIĄZANIE - inne

- fundusze specjalne

FINANSOWE

IV. Rozliczenia miĊdzyokresowe

Rys. 1: Skutki instrumentu finansowego

ħródáo: Z. Mesner (red.), RachunkowoĞü finansowa z uwzglĊdnieniem MSSF, PWN, Warszawa 2007, s. 73.

Instrument kapitaáowy jest to umowa, która dokumentuje istnienie udziaáów koĔcowych (rezydualnych), a w aktywach jednostki po odjĊciu wszystkich zobowiązaĔ.

WartoĞü godziwa jest to kwota, za jaką skáadnik aktywów mógáby zostaü wymieniony, a zobowiązanie wykonane pomiĊdzy poinformowanymi, zainteresowanymi

i niepowiązanymi stronami transakcji.

330

BOĩENA KOàOSOWSKA, GRAĩYNA VOSS

Zobowiązania finansowe to kaĪde zobowiązanie, bĊdące:

a) wynikającym z umowy obowiązkiem: wydania Ğrodków pieniĊĪnych lub

innego skáadnika aktywów finansowych innej jednostce lub wymiany aktywów

finansowych lub zobowiązaĔ finansowych z inną jednostką na potencjalnie niekorzystnych warunkach,

b) kontraktem, który bĊdzie rozliczony lub moĪe byü rozliczony we wáasnych

instrumentach kapitaáowych jednostki, i jest: instrumentem niepochodnym, z którego

wynika lub moĪe wynikaü obowiązek dostarczenia przez jednostkĊ zmiennej liczby

wáasnych instrumentów kapitaáowych lub instrumentem pochodnym, który bĊdzie

rozliczony lub moĪe byü rozliczony w inny sposób niĪ przez wymianĊ ustalonej kwoty

Ğrodków pieniĊĪnych lub innego skáadnika aktywów finansowych na ustaloną liczbĊ

wáasnych instrumentów kapitaáowych jednostki. Z tego powodu wáasne instrumenty

kapitaáowe jednostki nie obejmują instrumentów, które same są umowami o przyszáe

otrzymanie lub wydanie wáasnych instrumentów kapitaáowych przez jednostkĊ.

Zgodnie z MSR 39 pojĊcie instrumentów finansowych zostaáo przedstawione

nieco w odmienny sposób w stosunku do podejĞcia w MSR 32 – za instrument

pochodny uwaĪa siĊ instrument finansowy lub inny kontrakt objĊty standardem 39,

jeĞli speánia nastĊpujące warunki:

1) jego wartoĞü zmienia siĊ wraz ze zmianą okreĞlonej stopy procentowej, ceny

instrumentu finansowego, ceny towaru, kursu walutowego, indeksu ceny lub stóp,

ratingu kredytowego lub indeksu kredytowego czy teĪ innej zmiennej, przy zaáoĪeniu,

Īe w przypadku zmiennej niefinansowej zmienna ta nie jest specyficzna dla strony

kontraktu (czasami zwana instrumentem bazowym),

2) nie wymaga Īadnej początkowej inwestycji netto lub wymaga początkowej

inwestycji netto mniejszej niĪ dla innych rodzajów kontraktów, dla których oczekuje

siĊ podobnych reakcji na zmiany czynników rynków,

3) jego rozliczenie nastąpi w przyszáoĞci.

2. Systematyka instrumentów finansowych

Zgodnie z MSR 39 wyróĪniono cztery kategorie instrumentów finansowych:

1. Inwestycje utrzymane do terminu wymagalnoĞci – są to aktywa finansowe

niebĊdące instrumentami pochodnymi, z ustalonymi lub moĪliwymi do okreĞlenia

páatnoĞciami oraz ustalonym terminie wymagalnoĞci, wzglĊdem których jednostka

ma stanowczy zamiar i jest w stanie utrzymaü w posiadaniu do upáywu terminu

wymagalnoĞci (wyznaczone przez jednostkĊ przy początkowym ujĊciu jako wyceniane w wartoĞci godziwej przez wynik finansowy, wyznaczone przez jednostkĊ jako

dostĊpne do sprzedaĪy, speániające definicjĊ poĪyczek i naleĪnoĞci). Jednostka nie

kwalifikuje Īadnych aktywów finansowych jako utrzymywanych do terminu wymagalnoĞci, jeĞli w bieĪącym roku obrotowym lub w dwóch ostatnich latach obrotowych

sprzedaáa lub przekwalifikowaáa wiĊcej niĪ nieznaczną kwotĊ inwestycji utrzymanych

UJMOWANIE I WYCENA INSTRUMENTÓW FINANSOWYCH A ODPOWIEDZIALNOĝû SPOàECZNA

331

do terminu wymagalnoĞci (wiĊcej niĪ nieznaczną kwotĊ w stosunku do caákowitej

kwoty inwestycji utrzymywanych do terminu wymagalnoĞci), z wyjątkiem sprzedaĪy

lub przekwalifikowaĔ dokonanych: blisko terminu wymagalnoĞci lub wykupu ( np.

mniej niĪ 3 miesiące przed terminem wymagalnoĞci, a zmiany stóp procentowych

nie miaáyby istotnego wpáywu na wartoĞü godziwą), po odzyskaniu przez jednostkĊ

zasadniczej kwoty nominaáu poprzez spáaty lub przedpáaty zgodnie z ustalonym harmonogramem lub na skutek odosobnionego zdarzenia, które nie poddaje siĊ kontroli

jednostki, nie jest zdarzeniem powtarzającym siĊ i którego nie moĪna byáo przewidzieü.

2. PoĪyczki i naleĪnoĞci są aktywami finansowymi niebĊdącymi instrumentami

pochodnymi, z ustalonymi lub moĪliwymi do okreĞlenia páatnoĞciami, które nie są

kwotowane na aktywnym rynku, inne niĪ: aktywa finansowe, jakie jednostka zamierza

sprzedaü natychmiast lub w bliskim terminie, które przekwalifikuje jako przeznaczone

do obrotu i te, które przy początkowym ujĊciu zostaáy wycenione wedáug wartoĞci

godziwej. RównieĪ inne niĪ aktywa finansowe wyznaczone przez jednostkĊ przy początkowym ujĊciu jako dostĊpne do sprzedaĪy oraz inne niĪ aktywa finansowe, których posiadacz moĪe nie odzyskaü zasadniczo peánej kwoty inwestycji początkowej z innego powodu niĪ pogorszenia obsáugi kredytu, które kwalifikuje siĊ jako dostĊpne do sprzedaĪy.

3. Skáadniki aktywów finansowych lub zobowiązania finansowe wyceniane w wartoĞci godziwej przez wynik finansowy, speániając jednoczeĞnie którekolwiek z podanych

warunków: są kwalifikowane jako przeznaczone do obrotu, nabyte lub zaciągniĊte

gáównie w celu sprzedaĪy lub odkupienia w bliskim terminie lub są czĊĞcią portfela

okreĞlonych instrumentów finansowych, którymi zarządza siĊ áącznie, i dla których

istnieje potwierdzenie aktualnego faktycznego wzoru generowania krótkoterminowych

zysków lub zaliczają siĊ do instrumentów pochodnych (z wyjątkiem instrumentów

pochodnych bĊdących umowami gwarancji finansowych lub wyznaczonych i bĊdących

efektywnymi instrumentami zabezpieczającymi). NaleĪy jednoczeĞnie pamiĊtaü, iĪ

inwestycji w instrumenty kapitaáowe, dla których nie istnieje cena rynkowa notowana

na aktywnym rynku i których wartoĞci godziwej nie moĪna wyceniü w wiarygodny

sposób, nie wyznacza siĊ do wyceny wedáug wartoĞci godziwej przez wynik finansowy.

4. Aktywa finansowe dostĊpne do sprzedaĪy są to aktywa finansowe niebĊdące

instrumentami pochodnymi, które zostaáy wyznaczone jako dostĊpne do sprzedaĪy

lub niebĊdące a) poĪyczkami i naleĪnoĞciami, b) inwestycjami utrzymywanymi do

terminu wymagalnoĞci, ani c) aktywami finansowymi wycenianymi w wartoĞci

godziwej przez wynik finansowy.

Zgodnie z Rozporządzeniem Ministra Finansów z 12 grudnia 2001 r. w sprawie

szczegóáowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (Dz.U. nr 149, poz. 1674 z póĨn. zm.) instrumenty

finansowe dzielą siĊ ze wzglĊdu na stopieĔ záoĪonoĞci na: instrumenty podstawowe,

instrumenty pochodne i instrumenty záoĪone. Do instrumentów podstawowych zaliczyü moĪna np.: akcje, obligacje, lokaty terminowe, weksle. Instrumenty pochodne

to te, których wartoĞü jest zaleĪna od zmiany wartoĞci instrumentu bazowego, czyli

okreĞlonej stopy procentowej, ceny papieru wartoĞciowego lub towaru, kursu walut,

332

BOĩENA KOàOSOWSKA, GRAĩYNA VOSS

indeksu cen lub stóp, indeksu kredytowego lub innej podobnej wielkoĞci. Nabycie

instrumentu pochodnego nie powoduje poniesienia Īadnych wydatków początkowych

lub wartoĞü początkowa tych wydatków jest stosunkowo niska w porównaniu z wartoĞcią innych rodzajów kontraktów, a ich rozliczenie nastąpi w przyszáoĞci. Do instrumentów pochodnych zaliczyü moĪna kontrakty forward lub futures, opcje i kontrakty

swap. Instrumenty záoĪone oparte są na instrumencie podstawowym i pochodnym,

przykáadowo moĪe to byü spáata zobowiązaĔ akcjami/udziaáami wáasnymi. Jednostki

gospodarcze zobligowane są do zakwalifikowania instrumentu finansowego w dniu

nabycia do jednej z grup zgodnie z Rozporządzeniem Ministra Finansów.

3. Metody wyceny instrumentów finansowych

W celu dokonania wyceny instrumentów finansowych w Rozporządzeniu Ministra Finansów przewidziano trzy metody wyceny: cenĊ nabycia, wartoĞü godziwą

i skorygowaną cenĊ nabycia. Cena nabycia oznacza wartoĞü godziwą, a zgodnie

z cytowanym rozporządzeniem aktywa finansowe ewidencjonuje siĊ w ksiĊgach rachunkowych na dzieĔ zawarcia kontraktu w cenie nabycia, to jest wartoĞci godziwej

poniesionych wydatków lub przekazanych w zamian innych skáadników majątkowych.

Zobowiązania finansowe wycenia siĊ w wartoĞci godziwej uzyskanej kwoty lub

wartoĞci otrzymanych innych skáadników majątkowych. Ustalając wartoĞü godziwą,

uwzglĊdnia siĊ poniesione przez jednostkĊ koszty transakcji. WartoĞü godziwa, zgodnie

z ustawą o rachunkowoĞci, to kwota, za jaką dany skáadnik aktywów mógáby zostaü

wymieniony, a zobowiązanie uregulowane na warunkach transakcji rynkowej miĊdzy

zainteresowanymi i dobrze poinformowanymi, niepowiązanymi ze sobą stronami. Dla

instrumentów finansowych, dla których nie istnieje aktywny rynek, konieczne jest

stosowanie innych technik w celu ustalenia wartoĞci godziwej. Rozporządzenie Ministra

Finansów przewiduje cztery moĪliwoĞci ustalania wartoĞci, do których zaliczyü moĪna:

– zastosowanie wáaĞciwego modelu wyceny, do którego wykorzystuje siĊ dane

z aktywnego regulowanego rynku,

– szacowanie ceny aktywów finansowych na podstawie publicznie ogáoszonej,

notowanej na aktywnym regulowanym rynku ceny nieróĪniącej siĊ istotnie,

podobnego aktywu finansowego lub ceny záoĪonego instrumentu finansowego,

– szacowanie ceny za pomocą metody estymacji,

– dla dáuĪnych aktywów finansowych dopuszcza siĊ szacowanie wartoĞci przez

wyspecjalizowaną niezaleĪną jednostkĊ Ğwiadczącą tego rodzaju usáugi, przy

jednoczesnym rzetelnie oszacowanym przepáywie pieniĊĪnym związanym

z szacowanymi instrumentami.

Skorygowana cena nabycia aktywów i zobowiązaĔ finansowych to cena, w jakiej

skáadnik zostaá wprowadzony do ksiąg rachunkowych, pomniejszona o spáaty wartoĞci

nominalnej, odpowiednio skorygowana o skumulowaną kwotĊ zdyskontowanej róĪnicy

miĊdzy wartoĞcią początkową skáadnika i jego wartoĞcią w terminie wymagalnoĞci,

UJMOWANIE I WYCENA INSTRUMENTÓW FINANSOWYCH A ODPOWIEDZIALNOĝû SPOàECZNA

333

wyliczona za pomocą efektywnej stopy procentowej, a takĪe pomniejszona o odpisy

aktualizujące wartoĞü. Skutki wyceny aktywów finansowych przeznaczonych do

obrotu oraz aktywów i zobowiązaĔ finansowych wycenionych metodą skorygowanej

ceny nabycia zalicza siĊ do kosztów finansowych. Natomiast skutki wyceny aktywów

finansowych dostĊpnych do sprzedaĪy, ale tych, które jednostka wycenia w wartoĞci

godziwej w zaleĪnoĞci od decyzji jednostki, mogą byü przypisane do przychodów

i kosztów finansowych lub do kapitaáów z aktualizacji wyceny2. Zasady wyceny inwestycji opisane w ustawie o rachunkowoĞci nie zawsze pozostają spójne z wyceną

instrumentów finansowych opisanych w Rozporządzeniu Ministra Finansów i MSR

i MSSF. Metody wyceny instrumentów finansowych na dzieĔ bilansowy róĪnią siĊ co

do parametrów wyceny w zaleĪnoĞci od podejĞcia w Ğwietle ustawy o rachunkowoĞci

a MSR – róĪnice te przedstawiono w tabelach 1 i 2.

Tabela 1. Wycena instrumentów finansowych w prawie bilansowym

Instrument finansowy

Metoda wyceny

Odniesienie skutków wyceny

Aktywa finansowe i zobowiązania

WartoĞü godziwa

finansowe przeznaczone do obrotu

Wynik finansowy

Aktywa finansowe utrzymane do

terminu wymagalnoĞci

Skorygowana cena nabycia

Wynik finansowy

Udzielone poĪyczki i naleĪnoĞci

Skorygowana cena nabycia

Wynik finansowy

Aktywa finansowe dostĊpne do

sprzedaĪy

WartoĞü godziwa

Wynik finansowy lub kapitaá

z aktualizacji wyceny

Zobowiązania finansowe

Skorygowana cena nabycia

Wynik finansowy

ħródáo: Opracowanie wáasne.

Tabela 2. Wycena instrumentów finansowych w Ğwietle MiĊdzynarodowych Standardów RachunkowoĞci

Instrument finansowy

Metoda wyceny

Instrumenty wyceniane w wartoĞci godziwej przez

wynik finansowy

WartoĞü godziwa

Instrumenty dostĊpne do sprzedaĪy

WartoĞü godziwa

PoĪyczki i naleĪnoĞci

Zamortyzowany koszt/skorygowana cena nabycia

Instrumenty utrzymywane do terminu wymagalnoĞci

Zamortyzowany koszt

Zobowiązania finansowe inne niĪ przeznaczone do

obrotu

Zamortyzowany koszt

ħródáo: Opracowanie wáasne.

2

J. Gierusz, Plan kont z komentarzem, Handel, Produkcja Usáugi, ODDK, GdaĔsk 2009, s. 163–164.

334

BOĩENA KOàOSOWSKA, GRAĩYNA VOSS

Na podstawie przedstawionych rozwiązaĔ widaü odmienne podejĞcie co do metody

wyceny instrumentów finansowych stosowanych w jednostkach wykorzystujących

prawo bilansowe i w jednostkach, które obligatoryjnie lub fakultatywnie stosują

przepisy wynikające z MSR-ów.

Rada MSR International Accounting Standards Board uwzglĊdniáa okolicznoĞci

sprzyjające eliminacji róĪnic pomiĊdzy MSR 39 a US GAAP (Powszechnie Stosowane

AmerykaĔskie Standardy RachunkowoĞci). Wytyczne w zakresie wyceny i rachunkowoĞci zabezpieczeĔ opisane w MSR 39 są generalnie podobne do wytycznych

zawartych w US GAAP. Obecnie obowiązujący (zmieniony) MSR 39 doprowadziá

do wyeliminowania róĪnic w zakresie:

– umowy kupna lub sprzedaĪy aktywów niefinansowych,

– przyrzeczenia poĪyczki,

– niezrealizowanych zysków i strat na aktywach finansowych dostĊpnych do

sprzedaĪy,

– wartoĞci godziwej na aktywnych rynkach,

– wartoĞci godziwej na nieaktywnych rynkach,

– utraty wartoĞci poĪyczek o staáej stopie procentowej: moĪliwa do obserwacji

cena rynkowa,

– odwrócenia straty z tytuáu utraty wartoĞci inwestycji w instrumenty kapitaáowe,

– zabezpieczenia uprawdopodobnionych przyszáych zobowiązaĔ,

– korekty wartoĞci początkowej aktywów finansowych lub zobowiązaĔ finansowych wynikających z zabezpieczenia planowanych transakcji,

– korekty wartoĞci początkowej aktywów niefinansowych lub zobowiązaĔ niefinansowych wynikających z zabezpieczenia planowanych transakcji.

4. Ujawnianie informacji o instrumentach finansowych

Jednostki gospodarcze, które zgodnie z ustawą o rachunkowoĞci prowadzą ksiĊgi

rachunkowe, mają obowiązek sporządzenia sprawozdania finansowego i ujawnienia

w nim informacji, które pozwolą uĪytkownikom dokonaü oceny wpáywu instrumentów finansowych na sytuacjĊ majątkową i wynik dziaáalnoĞci danej jednostki.

Informacje dotyczące instrumentów finansowych znajdują siĊ w: bilansie, rachunku

zysków i strat, zestawieniu zmian w kapitale wáasnym i informacji dodatkowej.

Ponadto jednostka powinna przedstawiü informacjĊ o ryzyku związanym z analizą

terminów wymagalnoĞci, dotyczy to miĊdzy innymi depozytów páatnych na Īądanie.

Ujawnienia dotyczące wartoĞci godziwej polegają na przedstawieniu metod i przyjĊtych

przez jednostkĊ technik w ustalaniu wartoĞci godziwej dla poszczególnych kategorii

instrumentów finansowych. W informacji dodatkowej podaje siĊ sposób ustalania

wartoĞci godziwej poprzez okreĞlenie, czy jest ona odnoszona w czĊĞci lub w caáoĞci do publicznych notowaĔ cen aktywnego rynku. Warto równieĪ zwróciü uwagĊ,

UJMOWANIE I WYCENA INSTRUMENTÓW FINANSOWYCH A ODPOWIEDZIALNOĝû SPOàECZNA

335

Īe jednostka gospodarcza moĪe nie ujawniaü informacji o wartoĞci godziwej, jeĞli

wartoĞü bilansowa jest zbliĪona do wartoĞci godziwej oraz w przypadku inwestycji

w instrumenty kapitaáowe, które nie są notowane na aktywnym rynku, lub inwestycje zostaáy dokonane w instrumenty pochodne związane z takimi instrumentami

kapitaáowymi, wycenianymi zgodnie z MSR 39 po koszcie, gdyĪ nie moĪna dla nich

ustaliü wiarygodnej wartoĞci godziwej. W rachunku zysków i strat lub w informacji

dodatkowej ujawnia siĊ informacje na temat zysku lub straty netto dotyczącej aktywów

finansowych lub zobowiązaĔ finansowych wycenianych w wartoĞci godziwej przez

wynik finansowy. Ponadto uwzglĊdnia siĊ wartoĞü instrumentów przeznaczonych

do obrotu (MSR 39), skáadników aktywów finansowych dostĊpnych do sprzedaĪy,

wykazując oddzielnie kwotĊ zysku lub straty, która zostanie ujĊta w roku obrotowym

bezpoĞrednio w kapitale wáasnym, i kwotĊ usuniĊtą z kapitaáu wáasnego, która zostaáa

ujĊta w wyniku finansowym w bieĪącym roku obrotowym. Ujawnieniu podlegają

równieĪ informacje dotyczące: inwestycji utrzymanych do terminu wymagalnoĞci,

poĪyczek i naleĪnoĞci oraz zobowiązaĔ finansowych wycenianych wedáug zamortyzowanego kosztu, przychodów i kosztów z tytuáu odsetek odnoszonych przez wynik

finansowy, przychodów i kosztów z tytuáu opáat odnoszonych przez wynik finansowy, przychodów z tytuáu odsetek związanych aktywami finansowymi, które ulegáy

utracie wartoĞci oraz kwoty strat z tytuáu utraty wartoĞci kaĪdej kategorii aktywów

finansowych. Zgodnie z MSR 39 jednostki zobowiązane są do ujawniania informacji o rachunkowoĞci zabezpieczeĔ odrĊbnie dla kaĪdego zabezpieczenia. Ostatnim

elementem ujawnieĔ są ujawnienia informacji o ryzyku, oznacza to, Īe jednostka

przedstawia charakter i zakres ryzyka związanego z instrumentami finansowymi, na

które jest naraĪona. Niestety, nie są okreĞlone metody i sposoby szacowania ryzyka

– dotyczy to ryzyka rynkowego, kredytowego i páynnoĞci.

ZakoĔczenie

Instrumenty finansowe stanowią powszechnie wykorzystywany element funkcjonowania jednostek gospodarczych, które niejednokrotnie dąĪą do zawyĪenia wartoĞci

prezentowanych w ramach inwestycji dáugoterminowych udziaáów i akcji innych spóáek,

nie dokonując stosownych odpisów aktualizujących ich wartoĞü3. Ryzyko i niepewnoĞü

staáy siĊ podstawowymi cechami wspóáczesnego otoczenia konkurencyjnego4. Zasady

ujmowania i wyceny instrumentów finansowych w Ğwietle obowiązujących przepisów

prawnych są podobne, ale nie są identyczne, co Ğwiadczy o braku harmonizacji zasad,

a tym samym pozwala jednostkom na pewną dowolnoĞü, której niewątpliwie sprzyja

3

M. Kutera, A. Hoáda, S. T. Surdykowska, Oszustwa ksiĊgowe teoria i praktyka, Difin, Warszawa

2006, s. 111.

4

T. Gabrusewicz, RachunkowoĞü odpowiedzialnoĞci spoáecznej w ksztaátowaniu zasad nadzoru korporacyjnego, C. H. Beck, Warszawa 2010, s. 34.

336

BOĩENA KOàOSOWSKA, GRAĩYNA VOSS

okreĞlenie istotnoĞci róĪnic w zakresie prezentacji i ujawnieĔ. Systemy rachunkowoĞci

pozwalają na duĪą swobodĊ dziaáania, a jednoczeĞnie ustawa o rachunkowoĞci nie

nakáada na wszystkie jednostki koniecznoĞci badania sprawozdaĔ finansowych przez

biegáych rewidentów. Brak audytu i odmienne podejĞcie do metod wyceny sprzyja

prezentowaniu danych w okreĞlony sposób mający spowodowaü konkretne reakcje

inwestorów i innych uĪytkowników sprawozdaĔ. Wykorzystanie rachunkowoĞci

kreatywnej nie jest jednoznaczne z naduĪyciem prawa, ale dla wielu uĪytkowników

stanowi podstawowe Ĩródáo informacji inaczej rozumianej rzeczywistoĞci, a co za

tym idzie – podejmowania decyzji. Pomimo záoĪonoĞci problemu moĪemy zachowaü

pozorny spokój i cieszyü siĊ, iĪ na polskim rynku nie pojawiáy siĊ „skandale finansowe” na miarĊ tych odnotowanych w Ameryce.

Recognition and measurement of financial instruments

and corporate social responsibility

Measurement of market economy has introduced financial instruments commonly used as an element in the functioning of enterprises. Legal regulations are not identical in the valuation and disclosure

of financial instruments developed by individuals in the annual financial reports. Therefore, the Polish

and international regulations are significant by different, which does not facilitate the assessment of

its financial statements to users.