Przedsiębiorstwo.

Teoria kosztów.

Dr Julia Gorzelany - Plesińska

Przedsiębiorstwo – niezależna jednostka

gospodarcza, posiadająca zasoby produkcyjne,

która została utworzona w celu osiągania zysków

ze sprzedaży dóbr i usług.

Cechy przedsiębiorstwa:

samodzielność,

samofinansowanie się,

przedsiębiorczość,

racjonalne działania,

wyodrębnienie z gospodarki narodowej pod względem

organizacyjnym, prawnym i ekonomicznym,

posiada osobowość prawną,

osiąganie maksymalnego zysku.

Samodzielność przedsiębiorstwa:

jakie dobra/usługi produkować?

jak produkować (technologie)?

dla kogo produkować?

kogo zatrudnić?

jak zorganizować sprzedaż i produkcję?

itd.

Samofinansowanie przedsiębiorstwa:

ma miejsce wtedy, gdy pokrywa ono wydatki

i zobowiązania z przychodów uzyskanych ze

sprzedaży dóbr i usług.

Inne cechy…

Bardzo ważna jest przedsiębiorczość, którą można

określić jako wolę i umiejętność znajdowania

(szukania i dostrzegania) okazji do osiągania przez

przedsiębiorstwo korzystnych wyników oraz

umiejętność podejmowania ryzyka.

Istota przedsiębiorstwa:

dążenie do osiągnięcia zysku -towarzyszy temu

ryzyko,

przedsiębiorstwo dąży do maksymalizacji zysku i

minimalizacji ryzyka,

opiera swoje decyzje na zasadzie gospodarności,

znanej także pod zasadą racjonalnego

gospodarowania - porównanie różnych możliwych

kombinacji czynników produkcji i dokonania wyboru

najefektywniejszej spośród nich.

Rodzaje przedsiębiorstw:

ze względu na rodzaj własności środków produkcji:

własność prywatna,

własność państwowa,

własność komunalna,

własność spółdzielcza.

Rodzaje przedsiębiorstw:

ze względu na formę prawną:

własność indywidualna

spółki

cywilne

prawa handlowego

osobowe

jawne

komandytowe

kapitałowe

z ograniczoną

odpowiedzialnością

akcyjne

Bank – instytucja systemu pieniężno-kredytowego

pośredniczące w obiegu pieniądza w gospodarce

narodowej; operuje powierzonymi (cudzymi) środkami

w celu pomnażania ich wartości.

Wynik finansowy przedsiębiorstwa:

Stanowi różnicę między przychodami ze sprzedaży w

danym okresie, a kosztami poniesionymi w celu

uzyskania tych przychodów.

Sposób ustalania wyniku finansowego:

Przychody ze sprzedaży produktów

(-) koszty uzyskania przychodów

(=) wynik finansowy brutto

(-) podatek od dochodu (jeżeli wynik jest dodatni)

(=) wynik finansowy netto

W działalności przedsiębiorstwa mogą istnieć

dwie sytuacje:

I sytuacja

• Przychody są wyższe od

kosztów ich uzyskania,

wówczas wynik

finansowy jest dodatni i

stanowi zysk

przedsiębiorstwa.

II sytuacja

• Przychody są mniejsze

od kosztów,

poniesionych w celu ich

uzyskania i wówczas

wynik finansowy jest

ujemny, czyli stanowi

stratę.

Teoria kosztów

Koszty produkcji określa się jako wartość

nakładów czynników produkcji zużytych

w procesie produkcji.

CZYNNIKI PRODUKCJI

STAŁE CZYNNIKI PRODUKCJI – to czynniki, których ilość

wykorzystywana przez przedsiębiorcę nie zmienia się w

krótkim okresie, bez względu na wielkość produkcji

ZMIENNE CZYNNIKI PRODUKCJI to takie, których ilość

angażowana przez producenta zależy od wielkości

produkcji (np. surowce, materiały, energia, liczba

pracowników etc.). W krótkim okresie nakłady tylko

niektórych czynników wytwórczych mogą być zmieniane,

w długim zaś - wszystkich

KRÓTKI I DŁUGI OKRES W

DZIAŁALNOŚCI PRZEDSIĘBIORSTWA

KRÓTKI OKRES – to taki przedział czasu, w którym

rozmiary przedsiębiorstwa uznaje się za stałe. Firma nie

ma możliwości swobodnego kształtowania w procesie

produkcji nakładów wszystkich czynników wytwórczych,

przez co nie może realizować nowych projektów

inwestycyjnych. Ponadto dysponuje określoną, niezmienną

techniką wytwarzania

DŁUGI OKRES – to czas niezbędny dla pełnego

dostosowania się przedsiębiorstwa do zmieniających się

warunków rynkowych. W okresie tym firma może zmieniać

nakłady wszystkich czynników produkcji, zastosować nową

technikę wytwarzania oraz inwestować

Biorąc pod uwagę powiązania kosztów

z rozmiarami produkcji koszty dzielimy na

stałe i zmienne.

KOSZTY W KRÓTKIM OKRESIE

W krótkim okresie wyróżniamy:

Koszty stałe (KS

KS))– są to koszty niezależne od rozmiarów

produkcji (P) (amortyzacja, koszty zakupu lub dzierżawy

ziemi i innego majątku, odsetki od kredytów, składki

ubezpieczeniowe); nawet gdy P = 0 przedsiębiorstwo ponosi

koszty, np. opłaty czynszowe, leasingowe, koszty ochrony

i konserwacji urządzeń, abonamenty itp.)

Koszty zmienne (KZ

KZ)) – pozostają w bezpośrednim związku

z rozmiarami produkcji (płace, wydatki na zakup surowców,

półfabrykatów, paliw, opłaty za energię); rosną one

najczęściej wraz ze wzrostem produkcji , początkowo mniej

niż proporcjonalnie, potem więcej niż proporcjonalnie (prawo

prawo

malejących przychodów krańcowych

krańcowych)

KOSZTY W KRÓTKIM OKRESIE c.d.

Koszty całkowite (KC

KC)) – to suma kosztów stałych

i zmiennych

zmiennych;; inaczej jest to pieniężna forma nakładów

czynników produkcji zużytych do wytworzenia pewnej

ilości dobra Pp – pracy

pracy,, Pz – ziemi

ziemi,, Pk – kapitału

kapitału..

KC = KS + KZ

Funkcja kosztu stałego

Całkowite koszty stałe = liczba jednostek użytych stałych czynników produkcji

X

koszty

cena tych czynników

Ks

produkcja

Funkcja kosztów całkowitych i zmiennych

Całkowite koszty zmienne = liczba jednostek użytych zmiennych czynników

produkcji

X

cena tych czynników

koszty

Ks + Kz

C2

B2

Kz

C1

B1

Ks

A

0

D

produkcja

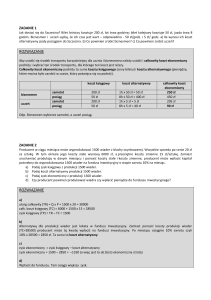

PRZYKŁAD

Produkcja

(ilość/tydzień)

Koszt całkowity

(EURO/tydzień)

0

10

1

25

2

36

3

44

4

51

5

59

6

69

7

81

8

95

9

111

10

129

Całkowity koszt produkcji

140

120

koszt

100

80

całkowity

koszt produkcji

60

40

20

0

1

3

5

7

produkcja

9

11

WNIOSEK

Maksymalizacja

zysku

z maksymalizacją utargu,

nie

jest

równomierna

Przedsiębiorstwo obliczając zyski dla każdych

możliwych rozmiarów produkcji musi dysponować

informacją o wysokości przychodów i kosztów dla

różnych rozmiarów produkcji,

Na tej podstawie oblicza zyski i wybiera wielkość

produkcji pozwalającej zmaksymalizować całkowity

zysk ekonomiczny

ekonomiczny..

UTARG CAŁKOWITY

UTARG CAŁKOWITY (przychód całkowity) jest to wartość

dóbr sprzedanych przez przedsiębiorstwo w określonym

okresie

Utarg całkowity (przychód całkowity) = cena dobra x ilość

sprzedanego dobra

Utarg, koszty i zyski

Koszt całkowity

(EURO/tydzień)

Zysk (utarg

całkowity –

koszt

całkowity)

Produkcja

(ilość/tydzień)

Cena za jednostkę

Utarg całkowity

(cena x ilość)

EURO/tydzień

0

-

0

10

-10

1

21

21

25

-4

2

20

40

36

4

3

19

57

44

13

4

18

72

51

21

5

17

85

59

26

6

16

96

69

27

7

15

105

81

24

8

14

112

95

17

9

13

117

111

6

10

12

120

129

-9

KOSZT KRAŃCOWY

KOSZT KRAŃCOWY – jest to wzrost kosztów całkowitych wywołany

wzrostem produkcji o jednostkę

Produkcja

(ilość/tydzień)

Koszt całkowity

(EURO/tydzień)

0

10

1

25

2

36

3

44

4

51

5

59

6

69

7

81

8

95

9

111

10

129

15

11

8

7

8

10

12

14

16

18

Koszt krańcowy

(EURO/tydzień)

18

16

14

12

10

koszt

krańcowy 8

6

4

2

0

1

2

3

4

5

6

7

Produkcja

8

9

10

11

WNIOSEK

Przy małych rozmiarach produkcji przedsiębiorstwo

wykorzystuje proste metody wytwarzania. Przy większej

skali produkcji opłacalne staje się zastosowanie bardziej

skomplikowanych,

nowoczesnych

maszyn,

które

umożliwiają obniżanie kosztów wytwarzania dodatkowych

jednostek.

Automatyczne linie produkcyjne pozwalają wytwarzać

dodatkowe jednostki taniej ale są bardzo drogie przy

niewielkiej skali produkcji. Przy dalszym wzroście produkcji

pojawiają się jednak trudności z zarządzaniem dużym

przedsiębiorstwem. Kolejne przyrosty produkcji stają się

coraz droższe i koszty krańcowe zwiększają się.

UTARG KRAŃCOWY

UTARG KRAŃCOWY jest to wzrost utargu całkowitego

wywołany zwiększeniem produkcji o jednostkę

Wielkość utargu całkowitego i krańcowego zależy od

kształtowania się popytu na produkty danego

przedsiębiorstwa

WSEI

Krzywa popytu na czekoladę

cena

0,5

0,4

0,3

krzywa popytu na

czekoladę

0,2

0,1

0

0

40

80

120

160

200

zapotrzebowanie

PRAWO POPYTU

Wzrost ceny danego dobra lub usługi powoduje

spadek ilości nabywanej tego dobra lub usługi (ceteris

paribus).

Spadek ceny danego dobra lub usługi powoduje

wzrost ilości nabywanej tego dobra lub usługi (ceteris

paribus).

Graficznym wyrazem działania popytu jest ruch wzdłuż

krzywej popytu

UTARG KRAŃCOWY

Produkcja

(ilość/tydzień)

Cena za jednostkę

Utarg całkowity

(cena x ilość)

EURO/tydzień

0

-

0

1

21

21

2

20

40

3

19

57

4

18

72

5

17

85

6

16

96

7

15

105

8

14

112

9

13

117

10

12

120

21

19

17

15

13

11

9

7

5

3

Utarg krańcowy

(EURO / tydzień)

Zmiana utargu krańcowego wraz ze zmianą

wielkości produkcji

Utarg krańcowy = zmiana utargu całkowitego ze

sprzedaży dodatkowej jednostki.

Wzrost sprzedaży

obniżka ceny

Sprzedaż każdej dodatkowej jednostki powoduje

obniżkę ceny, po jakiej można sprzedać wszystkie

poprzednio wyprodukowane jednostki .

WSEI

WNIOSEK

Jeżeli utarg krańcowy przewyższa koszt krańcowy to zwiększenie

produkcji o jednostkę będzie oznaczało wzrost zysków

Koszt krańcowy

Utarg krańcowy

minus koszt

krańcowy

Decyzja o

wielkości

produkcji

21

15

6

Zwiększyć

1

19

11

8

Zwiększyć

2

17

8

9

Zwiększyć

3

15

7

8

Zwiększyć

4

13

8

5

Zwiększyć

5

11

10

1

Zwiększyć

6

9

12

-3

Zmniejszyć

7

7

14

-7

Zmniejszyć

8

5

16

-11

Zmniejszyć

9

3

18

-15

Zmniejszyć

Produkcja

(ilość/tydzień)

Utarg krańcowy

0

10

koszt krańcowy, utarg krańcowy

25

20

15

E

E - zysk

maksymalny

10

5

0

1

2

3

4

5

6

7

8

9

10

Produkcja

linia utargu krańcowego

krzywa kosztów krańcowych

koszt krańcowy, utarg krańcowy

25

Wzrost

kosztów

czynnika

produkcji

powoduje

spadek

produkcji

20

15

E’

E

10

5

0

1

2

3

4

5

6

7

produkcja

Uk

Kk

Kk'

8

9

10

koszt krańcowy, utarg krańcowy

25

20

Wzrost utargu

krańcowego na skutek

wzrostu popytu na

dobro przedsiębiorstwa

(spowodowany np.

wzrostem liczby

klientów) spowoduje

wzrost produkcji

15

E

10

E’’

5

0

1

2

3

4

5

6

7

produkcja

Uk

Kk

Uk'

8

9

10

KOSZT PRZECIĘTNY

Koszt przeciętny całkowity – to koszt wytworzenia jednostki

produktu, powstały w wyniku podzielenia kosztu całkowitego

przez produkt całkowity (Kc / Pc)

Koszt przeciętny stały – to koszt stały przypadający na jednostkę

produktu. Oblicza się go dzieląc wielkość kosztu stałego przez

rozmiary produkcji całkowitej (Ks / Pc)

Koszt przeciętny zmienny – to koszt zmienny przypadający na

jednostkę produktu. Stanowi go iloraz kosztu zmiennego przez

całkowitą wielkość produkcji (Kz / Pc)

Funkcja przeciętnego kosztu stałego

koszty

• Większa produkcyjność oznacza

niższe koszty, bo produkcyjność

przeciętna mówi jaka wielkość

produkcji przypada na jednostkę

nakładu czynnika wytwórczego.

• Wyższa cena czynników oznacza

wyższe koszty przeciętne

Ks

P

produkcja

Miarą kosztów przeciętnych jest

tanges kąta utworzonego przez oś

odciętych z półprostą łączącą

odpowiednie punkty na krzywej

kosztów całkowitych ( i zmiennych )

z początkiem układu współrzędnych.

koszty

Kc

E1

Kz

E

Kc

A

P

Kz

P

tg

0

D

D’

produkcja

Najmniejsze koszty przeciętne

otrzymujemy prowadząc

styczną z początku układu

współrzędnych do krzywej

kosztów zmiennych i

całkowitych – punkt E i E1

Przeciętny koszt całkowity wyżej osiąga swoje

minimum niż przeciętny koszt zmienny,

Odległość między minimum kosztów przeciętnych

całkowitych a minimum przeciętnych kosztów

zmiennych zależy od wielkości przeciętnych kosztów

stałych, przypadających na jednostkę produktu,

Im większy jest udział kosztów stałych w całości

kosztów produkcji, tym odległość między minimum

kosztów przeciętnych całkowitych a minimum kosztów

przeciętnych zmiennych jest większa.

Koszty przeciętne i krańcowe

Miarą kosztów krańcowych jest

tanges kąta utworzonego przez

styczną do krzywej kosztów

Kc całkowitych i oś odciętych

koszty

E1

Kz

C2

E

C1

Kk

A

Kc

Q

0

P

produkcja

Q – optymalna wielkość produkcji (w sensie technicznym) wytwarzana przy

najniższym koszcie jednostkowym

Dodatkowo…..

KOSZT ALTERNATYWNY –

koszt utraconych możliwości

Jest to suma dochodów utraconych w wyniku

niewykorzystania

posiadanych

zasobów

(pracy

i kapitału) w najlepszy z istniejących, alternatywnych

zastosowań

Koszt księgowy (ujęcie rachunkowe)

Są to wszystkie wydatki pieniężne zaewidencjonowane

jako faktycznie poniesione przez przedsiębiorstwo

w danym okresie w celu uzyskania przychodu.

W ujęciu rachunkowym pomija się koszt pracy

właściciela i koszt alternatywny zaangażowania

kapitału finansowego.

Zysk nadzwyczajny

Gdy po potrąceniu kosztu alternatywnego firma wykazuje

zysk, mamy do czynienia z zyskiem nadzwyczajnym

ZYSK NADZWYCZAJNY – jest to zysk przekraczający

dochód, który właściciel przedsiębiorstwa mógłby otrzymać

w postaci odsetek, pożyczając swój kapitał według

rynkowej stopy procentowej

Zysk nadzwyczajny jest prawidłowym wskaźnikiem

rzeczywistej

efektywności

wykorzystania

środków

finansowych, zaangażowanych przez właścicieli w

określoną działalność gospodarczą. To zysk nadzwyczajny

a nie zysk w ujęciu księgowym jest bodźcem skłaniającym

do angażowania kapitału w dane przedsięwzięcie

MAKSYMALIZACJA ZYSKU

MAKSYMALIZACJA ZYSKU – jest głównym celem działania

przedsiębiorstwa. Zysk powstaje w wyniku pomniejszenia

utargu całkowitego o koszt całkowity.

UTARG CAŁKOWITY (przychód całkowity) jest to wartość

dóbr sprzedanych przez przedsiębiorstwo w określonym

okresie

KOSZT CAŁKOWITY jest to wartość czynników produkcji

zużytych w tym okresie

DZIĘKUJĘ