dr Agata Kocia, MBA

Uniwersytet Warszawski

Wydział Nauk Ekonomicznych

email: [email protected]

Analiza Sprawozdań Finansowych

dr A. Kocia

1

Kontakt

Konsultacje

Wydział Nauk Ekonomicznych UW (ul. Długa

44/50, sala 301) wtorek godz. 10.00

Email: [email protected] lub

[email protected]

dr A. Kocia

2

Materiały

Literatura obowiązkowa: Dariusz Wędzki,

“Analiza wskaźnikowa sprawozdania

finansowego”, Wolters Kluwers, Kraków 2006

Literatura dodatkowa: “Rachunkowość

finansowa w teorii i praktyce” autorstwa

E. Kalwasińska, D. Maciejowska, Warszawa,

2008 - część I: Podstawy Rachunkowości

Sprawozdania finansowe spółek

Materiały internetowe i własne opracowane

przez wykładowcę

dr A. Kocia

3

Część I

Podstawowe informacje

o Analizie Sprawozdań

dr A. Kocia

4

Charakterystyka interesariuszy

Rząd

Akcjonariusze

Kredytodawcy

Zarządzający

FIRMA

Pracownicy

Audytorzy

Odbiorcy

Dostawcy

dr A. Kocia

5

Czynniki kształtujące

sytuację finansową: zewnętrzne

Makrootoczenie

polityka rządu

faza cyklu koniunkturalnego

system finansowy

system podatkowy

prawo rachunkowe

inflacja oraz politykę inflacyjnę NBP

system prawny

dr A. Kocia

6

Czynniki kształtujące

sytuację finansową: zewnętrzne

Mikrootoczenie

faza cyklu koniunkturalnego branży/sektora

siła przetargowa dostawców

siła przetargowa nabywców

bariery wejścia na rynek

siła konkurencyjna

dr A. Kocia

7

Czynniki kształtujące

sytuację finansową: wewnętrzne

Niemierzalne

umiejętność zarządzania strategicznego

doświadczenie i kompetencje kadry

nastawienie właścicieli i pożyczkodawców

poziom nadzoru ze strony właścicieli

systemy informacyjne

poziom techniczno-technologiczny

kultura organizacji

pozycja rynkowa

dr A. Kocia

8

Czynniki kształtujące

sytuację finansową: wewnętrzne

Ilościowe

wartość przychodów i kosztów

struktura przychodów i kosztów

(zmienne/stałe)

poziom i struktura aktywów

charakter i struktura finansowania

dr A. Kocia

9

Czynniki kształtujące

sytuację finansową – podsumowując

Najważniejsze są

wielkość przedsiębiorstwa

udział w rynku

wydajność pracy

produktywność aktywów

nakłady inwestycyjne

poziom zadłużenia

dr A. Kocia

10

Badanie wpływu czynników na

wartość dla właścicieli (1)

Czynniki sprzedaży

wielkość rynku

udział przedsiębiorstwa w rynku

struktura sprzedaży

sezonowość popytu

marka produktów i lojalność klientów

kanały dystybucji

marketing

dr A. Kocia

11

Badanie wpływu czynników na

wartość dla właścicieli (2)

Czynniki stopy zysku ze sprzedaży

polityka cenowa

poziom zatrudnienia i zarobków siły roboczej

ceny materiałów, towarów i usług

poziom korzystania z outsourcingu

dr A. Kocia

12

Badanie wpływu czynników na

wartość dla właścicieli (3)

Czynniki efektywnej stopy podatkowej

prawo podatkowe kształtujące stopy

opodatkowania

ceny transferowe przy strukturze

międzynarodowej

wysokość osłony podatkowej

dr A. Kocia

13

Badanie wpływu czynników na

wartość dla właścicieli (4)

Czynniki rzeczowych aktywów trwałych

poziom techniczno-technologiczny

finansowanie inwestycji

efekt skali

dr A. Kocia

14

Badanie wpływu czynników na

wartość dla właścicieli (5)

Czynniki kapitału obrotowego

stosowanie systemu zarządzania zapasami

umiejętność zarządzania należnościami

zarządzanie ryzykami

polityka inwestowania nadwyżek gotówki

dr A. Kocia

15

Badanie wpływu czynników na

wartość dla właścicieli (6)

Czynniki kosztu kapitału

stopy procentowe

struktura rynku kapitałowego

wykorzystanie efektu dźwigni finansowej

dr A. Kocia

16

Część II

Podstawowe informacje

o sprawozdaniach

dr A. Kocia

17

Kto sporządza sprawozdania finansowe

Według Ustawy o Rachunkowości z 29 IX 1994r

dotyczy jednostek mających siedzibę lub miejsce

sprawowania zarządu na terytorium RP:

spółek handlowych i spółek cywilnych

osób fizycznych, spółek cywilnych osób fizycznych,

spółek jawnych osób fizycznych oraz spółek

partnerskich, jeżeli ich przychody netto ze sprzedaży

za poprzedni rok obrotowy wyniosły co najmniej

równowartość w walucie polskiej 1 200 000 euro

jednostek organizacyjnych działających na podstawie

Prawa bankowego bez względu na wielkość

przychodów

zagranicznych osób prawnych i fizycznych

dr A. Kocia

18

Okresy opracowania sprawozdań

kwartał, półrocze, rok obrotowy

Rok obrotowy

rok kalendarzowy lub inny okres obejmujący

12 kolejnych pełnych miesięcy

kalendarzowych

okres dłuższy lub krótszy niż 12 miesięcy, jeśli

przedsiębiorstwo rozpoczyna działalność

dr A. Kocia

19

Rodzaje sprawozdań (1)

Sporządza się je w języku polskim i w walucie

polskiej

dane mogą być zaokrąglone do tysięcy złotych

Bilans: jest zestawieniem wzajemnie równoważących

się składników majątku oraz źródeł finansowania

Rachunek zysków i strat: pokazuje wynik

z działalności przedsiębiorstwa w danym okresie

Rachunek przepływów pieniężnych: jest

zestawieniem źródeł wpływów gotówkowych oraz

sposobów ich wydatkowania

dr A. Kocia

20

Rodzaje sprawozdań (2)

Zestawienie zmian w kapitale własnym: jest

zestawieniem operacji zwiększających

i zmniejszających kapitały właścieli

Informacja dodatkowa: stanowi wyjaśnienie

pozycji ujętych w powyższych

sprawozdaniach

dr A. Kocia

21

Ogłoszenie sprawozdań (1)

Następuje w Dzienniku Urzędowym Monitor

Polski B (jest niepełne) zawiera:

Wprowadzenie do sprawozdania finansowego

Bilans

Rachunek zysków i strat

Rachunek przepływów pieniężnych

Zestawienie zmian w kapitale własnym

Opinię biegłego rewidenta

Opis postanowienia właściciela

o zatwierdzeniu sprawozdania

dr A. Kocia

22

Ogłoszenie sprawozdań (2)

Kierownik jednostki obowiązany jest złożyć we

właściwym rejestrze sądowym w ciągu 15 dni od dnia

zatwierdzenia rocznego sprawozdania finansowego

do ogłoszenia:

roczne sprawozdanie finansowe zawierające

wprowadzenie do sprawozdania finansowego, bilans,

rachunek zysków i strat, zestawienie zmian w kapitale

własnym, rachunek przepływów pieniężnych

opinię biegłego rewidenta

odpis uchwały o zatwierdzeniu rocznego sprawozdania

finansowego i podziale zysku lub pokryciu straty

sprawozdanie z działalności (jeśli wymagane dla tej

jednostki)

dr A. Kocia

23

Zatwierdzanie sprawozdań (1)

Po sporządzeniu rocznego sprawozdania

finansowego, ale przed jego zatwierdzeniem

jednostka może otrzymać informacje mający istotny

wpływ na sprawozdania finansowe wtedy należy

zmienić sprawozdania finansowe dokonując

odpowiednich zapisów w księgach rachunkowych roku

obrotowego, których sprawozdanie finansowe dotyczy

powiadomić biegłego rewidenta by je sprawdził

zamieścić wyjaśnienie w informacji dodatkowej

Po zatwierdzeniu rocznego sprawozdania

finansowego, skutki informacji mających istotny

wpływ ujmuje się w księgach rachunkowych roku

obrotowego, w którym informacje te otrzymała

dr A. Kocia

24

Zatwierdzanie sprawozdań (2)

Jeżeli przed zatwierdzeniem sprawozdań

jednostka stwierdziła popełnienie

w poprzednich latach obrotowych błędu,

to należy kwotę korekty wykazać w kategorii

“zysk (strata) z lat ubiegłych”

dr A. Kocia

25

Rodzaje zależności

między jednostkami (1)

Jednostka dominująca: jest to spółka handlowa lub

przedsiębiorstwo państwowe, sprawujące kontrolę

nad inną jednostką

Sprawowanie kontroli nad inną jednostką: zdolność

jednostki do kierowania polityką finansową

i operacyjną innej jednostki w celu osiągnięcia

korzyści ekonomicznych z jej działalności

Sprawowanie współkontroli nad inną jednostką:

zdolność współkontroli jednostki współżależnej na

równi z innymi wspólnikami

Jednostka zależna: spółka handlowa lub inny

podmiot utworzony i działający zgodnie z przepisami

obcego prawa handlowego, kontrolowana przez

jednostkę dominującą

dr A. Kocia

26

Rodzaje zależności

między jednostkami (2)

Jednostka współzależna: jednostka

współkontrolowana przez wspólników na

podstawie zawartej pomiędzy nimi umowy,

umowy spółki lub statutu

Jednostka stowarzyszona: spółka handlowa

lub podmiot utworzony i działający zgodnie

z przepisami obcego prawa handlowego,

na którą znaczący inwestor wywiera

znaczący wpływ

Jednostki podporządkowane: jednostki

zależne, współzależne oraz stowarzyszone

dr A. Kocia

27

Rodzaje zależności

między jednostkami (3)

Jednostki powiązane z jednostką: jednostka

dominująca, znaczący inwestor, jej jednostki zależne,

współzależne i stowarzyszone oraz jednostki

znajdujące się wraz z jednostką pod wspólną

kontrolą, a także wspólnik jednostki współzależnej

Znaczący inwestor: spółka handlowa lub

przedsiębiorstwo państwowe, posiadająca w innej

jednostce – niebędącej jednostką zależną lub

współzależną – nie mniej niż 20% głosów w organie

stanowiącym tej jednostki i wywierająca znaczący

wpływ wobec tej jednostki

dr A. Kocia

28

Rodzaje zależności

między jednostkami (4)

Znaczący wpływ na inną jednostkę:

niemająca znamion sprawowania kontroli lub

współkontroli zdolność jednostki do

wpływania na politykę finansową i operacyjną

innej jednostki

Grupa kapitałowa: jednostka dominująca

wraz z jednostkami zależnymi

dr A. Kocia

29

UoR z 29 IX 1994 i MSR/MSSF

MSR/MSSF ma zastosowanie dla firm:

które emitują papiery wartościowe

dopuszczone do obrotu lub ubiegające się

o dopuszczenie do obrotu w Polsce lub na

jednym z regulowanych rynków UE

gdzie spółka zależna lub spółka

stowarzyszona należy do grupy kapitałowej

w której jednostka dominująca sporządza

skonsolidowane sprawozdania finansowe

według MSR/MSSF

dr A. Kocia

30

Konsolidacja rachunków

Wprowadza specjalne i nowe pozycje

Niezbędna jest korekta wartości pozycji

ze sprawozdań jednostkowych

dr A. Kocia

31

Część III

Bilans

dr A. Kocia

32

Bilans: Podstawowe informacje (1)

Jest zestawieniem wzajemnie

równoważących się składników majątku oraz

źródeł finansowania

“Fotografia” przedsiębiorstwa - odzwierciedla

sytuację przedsiębiorstwa w danym dniu

Możliwe formy:

Bilans jednostkowy lub skonsolidowany według UoR

Bilans jednostkowy lub skonsolidowany według

MSR/MSSF

dr A. Kocia

33

Bilans: Podstawowe informacje (2)

Aktywa uporządkowane według rosnącej

płynności

Pasywa uporządkowane według rosnącej

wymagalności

Równanie bilansowe:

AKTYWA = PASYWA

dr A. Kocia

34

Metody sporządzania bilansu

Metoda brutto – polega na wykazywaniu oddzielnie

pozycji sald wszystkich kont bilansowych

Metoda netto – (obowiązująca w Polsce) wartość

poszczególnych grup aktywów wynika z ich wartości

księgowej skorygowanej:

w aktywach trwałych o dotychczas dokonane odpisy

amortyzacyjne oraz aktualizujące

w rzeczowych aktywach obrotowych o dotychczas

dokonane odpisy aktualizujące

w należnościach o dotychczas dokonane odpisy

aktualizujące

dr A. Kocia

35

Bilans: Aktywa

Definicja cyklu działalności operacyjnej lub

cyklu operacyjnego

Aktywa trwałe:

aktywa niezaliczone do aktywów obrotowych

Aktywa obrotowe:

zostają zużyte lub użyte w ramach

normalnego cyklu działalności operacyjnej

wygasną w okresie do 12 miesięcy

mają postać aktywów pieniężnych

dr A. Kocia

36

Bilans: Aktywa trwałe (1)

Do aktywów trwałych zaliczamy:

wartości niematerialne i prawne

na przykład: autorskie prawa majątkowe, licencje, koncesje,

prawa do patentów, know-how, nabyta wartość dodatnia

firmy

rzeczowe aktywa trwałe

środki trwałe

rzeczowe aktywa trwałe o przewidywanym okresie

ekonomicznej użyteczności dłuższej niż rok, kompletne,

zdatne do użytku i przeznaczone na potrzeby jednostki

na przykład: nieruchomości (grunty, prawo do użytkowania

wieczystego gruntu, spółdzielcze własnościowe prawo do

lokalu miszkalnego, spółdzielcze prawo do lokalu

użytkowego), maszyny, urządzenia, środki transportu,

ulepszenia w obcych środkach trwałych, inwentarz żywy

środki trwałe w budowie

dr A. Kocia

37

Bilans: Aktywa trwałe (2)

Do aktywów trwałych zaliczamy dalej:

należności długoterminowe

grupa należności, które stają się

wymagalne w okresie dłuższym niż 12

miesięcy od dnia bilansowego,

z wyjątkiem należności z tytułu dostaw

i usług

na przykład: należności od odbiorców,

należności publicznoprawne, należności

od pracowników, należności finansowe

dr A. Kocia

38

Bilans: Aktywa trwałe (3)

Do aktywów trwałych zaliczamy również:

inwestycje długoterminowe

inwestycje to aktywa posiadane w celu osiągnięcia

korzyści ekonomicznych wynikających z przyrostu

wartości tych aktywów, uzyskania z nich przychodów

w formie odsetek, dywidend lub innych pożytków,

w tym również z transakcji handlowej

na przykład: nieruchomości, wartości niematerialne

i prawne, długoterminowe aktywa finansowe i inne

inwestycje długoterminowe

długoterminowe rozliczenia międzyokresowe

służą współmierności przychodów i kosztów, rozliczenia

trwające dłużej niż 12 miesięcy

na przykład: długoterminowe aktywa z tytułu podatku

odroczonego i inne rozliczenia międzyokresowe

dr A. Kocia

39

Bilans: Aktywa obrotowe (1)

Do aktywów obrotowych zaliczamy:

przeznaczone do zbycia lub zużycia w ciągu

12 miesięcy od dnia bilansowego lub w ciągu

normalnego cyklu operacyjnego

zapasy

materiały – nabywane przez jednostkę w celu ich

zużycia na własne potrzeby

produkty gotowe (półprodukty, produkty w toku) –

wytworzone lub przetworzone przez jednostkę

wyroby i usługi zdatne do sprzedaży

towary – rzeczowe składniki aktywów obrotowych

jednostki nabyte w celu odsprzedaży w stanie

nieprzetworzonym

dr A. Kocia

40

Bilans: Aktywa obrotowe (2)

Do aktywów obrotowych zaliczamy również:

należności krótkoterminowe

inwestycje krótkoterminowe

należności z tytułu dostaw i usług oraz całość lub część

należności z innych tytułów nie zaliczonych do aktywów

finansowych, które stają się wymagalne w ciągu 12 miesięcy od

dnia bilansowego

aktywa finansowe i inne inwestycje płatne i wymagalne lub

przeznaczane do zbycia w ciągu 12 miesięcy od dnia

bilansowego

na przykład: udziały lub akcje, inne papiery wartościowe,

udzielone pożyczki, inne krótkoterminowe aktywa finansowe

oraz inwestycje w aktywa niefinansowe

krótkoterminowe rozliczenia międzyokresowe

krótkoterminowe rozliczenia międzyokresowe operacyjne

i finansowe

dr A. Kocia

41

Bilans: Pasywa

Pasywa – źródła finansowania składników aktywów jednostki

Kapitał własny – stanowi równowartość składników

majątkowych wniesionych na trwałe do jednostki przez jej

właściciela lub właścicieli oraz wygospodarowanych przez samą

jednostkę w toku działalności w rezultacie zatrzymania na

własne potrzeby części zysku

aktywa netto – aktywa jednostki pomniejszone

o zobowiązania

Zobowiązania – to wynikający z przeszłych zdarzeń obowiązek

wykonania świadczeń o wiarygodnie określonej wartości, które

spowodują wykorzystanie już posiadanych lub przyszłych

aktywów jednostki

kapitał obcy – równowartość tej części składników aktywów,

jaka została wniesiona czasowo do majątku jednostki przez

osoby fizyczne i prawne

dr A. Kocia

42

Bilans: Pasywa – Kapitał (1)

Kapitał podstawowy:

jest tworzony przez jednostki gospodarcze zgodnie

z zasadami określonymi przepisami prawa

jest to zasadniczy kapitał powierzony przez właścicieli

jednostki

jest wykazywany w wartości zadeklarowej, ale może być

skorygowany in minus przez należne lecz niewniesione

wpłaty kapitałowe oraz udziały lub akcje własne

w spółce kapitałowej – kapitał zakładowy

w spółce osobowej – kapitał wspólników

w przedsiębiorstwie jednoosobowym – kapitał właścicieli

w przedsiębiorstwie państwowym – fundusz założycielski

Należne wpłaty na kapitał podstawowy:

różnica między wartością kapitału wynikającą z umowy

spółki a faktyczną wartością wkładów kapitałowych

dr A. Kocia

43

Bilans: Pasywa – Kapitał (2)

Udziały własne (wartość -)

własne udziały lub akcje nabyte przez

przedsiębiorstwo

Kapitał zapasowy

służy korekcie wartości kapitału podstawowego

tworzony jest w spółkach kapitałowych (akcyjnych

i z ograniczoną odpowiedzialnością)

zasady tworzenia i wykorzystania kapitału zapasowego

określają przepisy Kodeksu spółek handlowych,

ustalenia zawarte w statucie spółki oraz uchwały

walnego zgromadzenia

w przedsiębiorstwach państwowych – fundusz

przedsiębiorstwa

w spółdzielniach – fundusz zasobowy

dr A. Kocia

44

Bilans: Pasywa – Kapitał (3)

Kapitał z aktualizacji wyceny

służy do rozliczania korekt wyceny aktywów trwałych

szczególny przypadek kapitału rezerwowego

powstaje na skutek aktualizacji wyceny środków

trwałych, jeżeli zostanie wydane stosowne

rozporządzenie dokonania odpisów z tytułu trwałej

utraty wartości środków uprzednio podlegających

aktualizacji wyceny oraz przeszacowania in plus

inwestycji w aktywa finansowe zaliczanych do aktywów

trwałych

Pozostałe kapitały rezerwowe

gromadzony przez przedsiębiorstwo na określone cele

tworzony jest w spółkach kapitałowych zgodnie

z umową lub statutem jednostkim

dr A. Kocia

45

Bilans: Pasywa – Kapitał (4)

Zysk (strata) z lat ubiegłych

kwota zysku (straty) niepodzielona / niezużyta

w poprzednich okresach

Zysk (strata) netto

efekt działalności jednostki osiągnięty w okresie roku

obrotowego

stanowi różnicę pomiędzy przychodami a kosztami

Odpis z zysku netto w ciągu roku obrotowego

(wartość -)

zaliczkowa wypłata na poczet przyszłej dywidendy

dr A. Kocia

46

Bilans: Pasywa – Zobowiązania

i rezerwy na zobowiązania (1)

Rezerwy na zobowiązania

są to szczególne zobowiązania, których termin

wymagalności lub kwota nie są pewne

nie można tworzyć rezerwy na zobowiązania, jeśli

jednostka nie ma prawnego lub zwyczajowego

obowiązku wykonania świadczeń lub jeśli nie może

wiarygodnie określić przypuszczalnej kwoty

zobowiązania z tego tytułu

przykład: rezerwa na świadczenia emerytalne

Zobowiązania długoterminowe – zobowiązania

z innych tytułów niż dostawy i usługi, które stają się

wymagalne w okresie dłuższym niż 12 miesięcy od

dnia bilansowego

dr A. Kocia

47

Bilans: Pasywa – Zobowiązania

i rezerwy na zobowiązania (2)

Zobowiązania krótkoterminowe – ogół zobowiązań

z tytułu dostaw i usług oraz całość lub część

pozostałych zobowiązań, które stają się wymagalne

w ciągu 12 miesięcy od dnia bilansowego

Rozliczenia międzyokresowe przychodów – obejmuje

ujemną wartość firmy oraz równowartość

otrzymanych lub należnych od kontrahentów środków

z tytułu świadczeń, których wykonanie lub rozliczenie

nastąpi w następnych okresach sprawozdawczych

stosowane w celu zapewnienia współmierności

przychodów i kosztów

dr A. Kocia

48

Metody wyceny (1)

Zasada kosztu historycznego – stosowana do ujęcia składnika

po raz pierwszy w księgach rachunkowych

aktywa ujmuje się na dzień nabycia w wartości równej

zapłaconej za nie kwocie pieniężnej lub wartości godziwej

przekazywanych zasobów w celu ich nabycia

zobowiązania wycenia się w wartości równej kwocie

wpływów otrzymanych w zamian za podjęcie zobowiązania

lub w wartości równiej kwocie środków pieniężnych

przewidywanych do zapłacenia przy rozliczeniu zobowiązań

Zasada aktualnej ceny nabycia

ujmowanie aktywów w wartości, jaką należałoby zapłacić

w razie nabycie takiego samego lub ekwiwalentnego

składnika w chwili obecnej

zobowiązania są wyceniane w kwocie niezdyskontowanej,

jaka byłaby w obecnej chwili wymagana w celu

uregulowania zobowiązań

dr A. Kocia

49

Metody wyceny (2)

Zasada wartości możliwej do uzyskania (realizacji)

aktywa są wyceniane w kwocie pieniężnej możliwej do

uzyskania w chwili obecnej przy zbyciu składnika aktywów

w normalnej zaplanowanej transakcji

zobowiązania są wyceniane w wartości realizacji –

zdyskontowanych kwotach pieniężnych przewidywanych do

zapłacenia przy rozliczaniu zobowiązań

Zasada wartości bieżącej – wykorzystuje zmianę wartości

pieniądza w czasie

aktywa są wyceniane w zdyskontowanej wartości bieżącej

przyszłych wpływów środków pieniężnych netto

zobowiązania wykazuje się w zdyskontowanej wartości

bieżącej przyszłych wydatków środków pieniężnych

przewidywanych do zapłacenia przy regulowaniu

zobowiązań

dr A. Kocia

50

W praktyce

Przy sporządzaniu sprawozdań finansowych:

najczęściej stosowaną metodą wyceny jest

zasada kosztu historycznego

z uwzględnieniem zasady ostrożności

przy wycenie aktywów i zobowiązań

finansowych stosuje się zasadę wartości

możliwej do uzyskania (realizacji) lub wartości

bieżącej

dr A. Kocia

51

Zadanie 1 (s.53)

Do której pozycji bilansowej należy zaliczyć:

1. mąkę w:

piekarni

sklepie spożywczym

młynie

hurtowni aktykułów spożywczych

2. 100 kg pomidorów w:

sklepie warzywniczym

przetwórni owocowo-warzywnej

gospodarstwie rolnym

3. komplet mebli wypoczynkowych w:

magazynie producenta mebli

gabinecie prezesa firmy

sklepie meblowym

dr A. Kocia

52

Zadanie 2 (s.54)

Do jakich pozycji bilansowych zalicznych poniższe składniki

zasobów majątkowych i źródeł ich finansowania u producenta

odzieży:

samochód dostawczy

tkaninę sukienkową

skórę

gotowe wyroby w sklepie zakładowy

zobowiązanie wobec dostawcy tkanin

licencje na programy komputerowe

dwuletnie akcje obcje firmy Darko

wyemitowane i objęte akcje własne

maszyny do szycia

halę fabryczną

komputery w administracji

dr A. Kocia

53

Zadanie 3 (s.54) (1)

Na podstawie poniższych danych sporządź

uproszczony bilans zamknięcia zgodnie z zasadą

rosnącej płynności i rosnącej wymagalności.

Na 31 grudnia 2011 roku spółka handlowa posiadała

następujące składniki aktywów i pasywów

lokata w banku na 18 miesięcy

środki trwałe

materiały

zobowiązania wobec dostawców

należności od odbiorców

kapitał zakładowy

udzielone pożyczki długoterminowe

dr A. Kocia

600,64 800,1 800,8 000,4 500,85 000,2 200,54

Zadanie 3 (s.54) (2)

towary

14 900,długoterminowe kredyty bankowe 3 700,środki pieniężne

12 100,licencje na oprogamowanie PC

3 400,kapitał zapasowy

5 000,należności od pracowników

700,zobowiązania z tytułu składek ZUS 2 800,zobowiązania wobec pracowników 500,-

suma aktywów = 105 000,-

dr A. Kocia

55

Część III

Rachunek zysków i strat

dr A. Kocia

56

Rachunek zysków i strat:

Podstawowe informacje

Służy przedstawieniu wyniku finansowego

działalności przedsiębiorstwa w danym

okresie

Stanowi różnicę pomiędzy osiągniętymi

przychodami a poniesionymi kosztami

Możliwe formy:

Rachunek zysków i strat jednostkowy lub

skonsolidowany według UoR

Rachunek zysków i strat jednostkowy lub

skonsolidowany według MSR/MSSF

dr A. Kocia

57

Pojęcie przychodów

Przychody i zyski to uprawdopodobnione powstanie

w okresie sprawozdawczym korzyści ekonomicznych,

o wiarygodnie określonej wartości w formie

zwiększenia aktywów albo zmniejszenia wartości

zobowiązań, które doprowadzą do wzrostu kapitału

własnego lub zmniejszenia jego niedoboru w inny

sposób niż wnisienie środków przez udziałowców lub

właścicieli

przychody powstają w ramach działalności

gospodarczej jednostki

zyski stanowią przyrost korzyści ekonomicznych lub są

zyskami jeszcze niezrealizowanymi wynikającymi

z wyceny na dzień bilansowy

często wykazuje się w wartości netto po

pomniejszeniu o odpowiednie koszty

dr A. Kocia

58

Pojęcie kosztów

Koszty i straty to uprawdopodobnione zmniejszenie

w okresie sprawozdawczym korzyści ekonomicznych,

o wiarygodnie określonej wartości w formie

zmniejszenia wartości aktywów albo zwiększenia

wartości zobowiązań i rezerw, które doprowadzą do

zmniejszenia wartości kapitału własnego lub

zwiększenia jego niedoboru w inny sposób niż

wycofanie środków przez udziałowców lub właścicieli

koszty powstają w ramach działalności gospodarczej

jednostki

straty stanowią zmniejszenie korzyści ekonomicznych

lub są stratami jeszcze niezrealizowanymi

wynikającymi z wyceny na dzień bilansowy

dr A. Kocia

59

Wpływy i wydatki

Kategorie związane z regulowaniem należności i zobowiązań lub

zapłatą za dobra i usługi, polegające na przepływie środków

pieniężnych, nie powodujące zmian w kapitale własnym

Warto zapamiętać następujące należności:

Koszt, ale jeszcze nie wydatek: naliczone, ale nie zapłacone odsetki od

kredytów

Koszt, który nie będzie wydatkiem: amortyzacja

Wydatek, ale jeszcze nie koszt: zakup za gotówkę materiałów, które nie

zostały jeszcze zużyte

Wydatek, który nie będzie kosztem: spłata raty kredytu

Przychód, ale jeszcze nie wpływ: należność od odbiorcy za sprzedane

towary

Przychód, który nie będzie wpływem: darowizna niepieniężna w postaci

środków trwałych

Wpływ, ale jeszcze nie przychód: otrzymana zaliczka na poczet

przyszłych dostaw towarów

Wpływ, który nie będzie przychodem: zaciągnięcie kredytu bankowego

dr A. Kocia

60

Rachunek zysków i strat –

Struktura przychodów (1)

Pięć segmentów

Działalność operacyjna

obejmuje przychody związane z podstawową

działalnością przedsiębiorstwa

jest realizowany ze sprzedaży produktów,

towarów i materiałów

są nim kwoty należne lub uzyskane, bez

względu na to, czy zostały zapłacone czy nie,

skorygowane o udzielone rabatym bonifikaty,

upusty i należny podatek VAT oraz

o

przewidziane dopłaty

dr A. Kocia

61

Rachunek zysków i strat –

Struktura przychodów (2)

Pozostała działalność operacyjna

grupuje przychody rożnych form aktywności operacyjnej

niezwiązanych bezpośrednio i stale z działalnością

operacyjną

w szczególności są to przychody związane:

z działalnością socjalną

ze zbyciem środków trwałych, środków trwałych w budowie,

wartości niematerialnych i prawnych, a także nieruchomości

oraz wartości niematerialnych i prawnych zaliczanych do

inwestycji

z utrzymywaniem nieruchomości oraz wartości niematerialnych

i prawnych zaliczanych do inwestycji

z rozwiązaniem uprzednio utworzonych rezerw (innych niż

związane z operacjami finansowymi)

z otrzymaniem nieodpłatnie (również w drodze darowizny)

aktywów

dr A. Kocia

62

Rachunek zysków i strat –

Struktura przychodów (3)

Działalność inwestycyjna i finansowa

zawiera przychody związane z inwestowaniem oraz

finansowaniem działalności przedsiębiorstwa

w szczególności są to przychody związane:

z otrzymanymi i naliczonymi odsetkami od udzielonych

pożyczek, środków zgromadzonych na rachunkach

bankowych, posiadanych obligacji obcych

z otrzymanymi i naliczonymi odsetkami z tytułu dostaw

i usług

z przychodami ze zbycia inwestycji w aktywa finansowe

z otrzymanymi dywidendami (udziały w zyskach)

z rozwiązaniem rezerw z tytułu przewidywanych strat

finansowych

dr A. Kocia

63

Rachunek zysków i strat –

Struktura przychodów (4)

Zyski nadzwyczajne: powstają na skutek

zdarzeń trudnych do przewidzenia, poza

działalnością operacyjną jednostki i nie są

związane z ogólnym ryzykiem jej

prowadzenia

na przykład: odszkodowanie z tytułu utraty

składników majątkowych na skutek zdarzeń

losowych

dr A. Kocia

64

Rachunek zysków i strat

– wariant rodzajowy (1)

Amortyzacja: koszty zużycia środków trwałych oraz

wartości niematerialnych i prawnych

Zużycie materiałów i energii: koszty zużycia

materiałów podstawowych i surowców, materiałów

biurowych, części zapasowych maszyn i urządzeń,

opakowań, energii elektrycznej, gazu, wody, pary

i energii w innej postaci

Usługi obce: transportowe, sprzętowe, składowania,

remontowe i konserwacji, telekomunikacji i pocztowe,

dozór mienia, najem, dzierżawa, leasing operacyjny,

obsługa bankowa

Podatki i opłaty: podatki i opłaty kosztowe

dr A. Kocia

65

Rachunek zysków i strat

– wariant rodzajowy (2)

Wynagrodzenia: ogół wynagrodzeń pieniężnych

i w naturze za pracę bez względu na character

stosunku pracy

Ubezpieczenia społeczne i inne świadczenia: składki

z tytułu ubezpieczeń społecznych obciążające

pracodawcę, składki na Fundusz Pracy, Fundusz

Gwarantowanych Świadczeń Pracowniczych,

obligatoryjne odpisy na zakładowy fundusz

świadczeń socjalnych, świadczenia urlopowe, koszty

związane z BHP, szkolenia pracowników

Pozostałe koszty rodzajowe: koszty podróży

służbowych, koszty reprezentacji i reklamy,

ubezpieczenia majątkowe

dr A. Kocia

66

Rachunek zysków i strat

– wariant kalkulacyjny (1)

W tym układzie koszty podzielone są na

koszty bezpośrednie i pośrednie

Koszty bezpośrednie: te które są odnoszone

wprost na produkty (wyroby i usługi),

materiały czy towary

w szczególności:

wartość zużytych materiałów bezpośrednich

płace bezpośrednie wraz ze świadczeniami

inne koszty bezpośrednie np.: wartość zużycia

energii, narzędzi, delegacje służbowe

dr A. Kocia

67

Rachunek zysków i strat

– wariant kalkulacyjny (2)

Koszty pośrednie: pozycje kosztowe, których

odniesienie na produkty (wyroby i uslugi), materiały

lub towary jest niemożliwe, nieistotne lub

nieopłacalne

wstępnie są ujmowana według miejsc ich

powstawania, a następnie rozliczane na produkty lub

na wynik finansowy okresu sprawozdawczego,

w którym je poniesiono

w szczególności:

koszty pośrednie produktu (koszty wydziałowe)

koszty zarządu

koszty sprzedaży

dr A. Kocia

68

Rachunek zysków i strat

– wariant kalkulacyjny (3)

Koszty ogólnego zarządu: koszty pośrednie ponoszone dla

funkcjonowania jednostki gospodarczej jako całości

obejmują:

koszty administracyjno-gospodarcze – związane z utrzymaniem

administracji jednostki

koszty ogólnogospodarcze – służące utrzymaniu obiektów

zapewniających funkcjonowanie całej jednostki

Koszty sprzedaży: koszty pośrednie ponoszone w związku ze

sprzedażą produktów, towarów i materiałów

powstają po wydaniu zapasów z magazynów lub z produkcji

na przykład: koszty transportu, załadunku, wyładunku,

opakowania, koszty obsługi poprodukcyjnej oraz reklamy

i udziału w targach

dr A. Kocia

69

Rachunek zysków i strat

– wariant kalkulacyjny (4)

Koszty okresu: obniżają bezpośrednio wynik

finansowy okresu sprawozdawczego

w którym zostały poniesione

na przykład: koszty będące konsekwencją

niewykorzystanych zdolności produkcyjnych

i strat produkcyjnych, koszty magazynowania

dr A. Kocia

70

Rachunek zysków i strat –

Struktura kosztów (1)

Pozostałe koszty operacyjne: nie dotyczą bezpośrednio

podstawowej działalności jednostki

Związane są:

z utrzymaniem obiektów działalności socjalnej

ze zbyciem środków trwałych, środków trwałych w budowie,

wartości niematerialnych i prawnych, a także nieruchomości

oraz wartości niematerialnych i prawnych zaliczanych do

inwestycji

z utrzymywaniem nieruchomości oraz wartości

niematerialnych i prawnych zaliczanych do inwestycji

z odpisaniem należności przedawnionych, umorzonych

i nieściągalnych

z utworzeniem rezerw (innych niż związane z operacjami

finansowymi)

z zapłaconymi odszkodowaniami, karami i grzywnami

z przekazaniem nieodpłatnie (również w drodze darowizny)

aktywów

dr A. Kocia

71

Rachunek zysków i strat –

Struktura kosztów (2)

Koszty finansowe: związane z finansowaniem działalności

jednostki oraz działalnością inwestycyjną

Obejmuje:

koszty zbycia inwestycji w aktywa finansowe

odsetki i prowizje od zaciągniętych kredytów i pożyczek

opłaty odsetkowe z tytułu leasingu finansowego

odsetki lub dyskonto od wyemitowanych przez jednostkę

obligacji

odpisy aktualizacyjne wartości inwestycji w aktywa

finansowe

rezerwy tworzone na pewne lub prawdopodobne straty

z tytułu operacji finansowych będących w toku

nadwyżkę kosztów emisji akcji ponad różnicę między

wartością emisyjną akcji a ich wartością nominalną

dr A. Kocia

72

Rachunek zysków i strat –

Struktura kosztów (3)

Straty nadzwyczajne: koszty powstające na skutek zdarzeń

trudnych do przewidzenia, poza działalnością operacyjną

jednostki i nie związane z ogólnym ryzykiem jej prowadzenia

Podatek dochodowy: wpływa na wynik finansowy za dany rok

sprawozdawczy

obejmuje podatek bieżący i podatek odroczony

podatek bieżący: jest obciążeniem na rzecz budżetu

podatek odroczony: stanowi różnicę pomiędzy stanem rezerw

i aktywów z tytułu podatku odroczonego na koniec i początek

okresu sprawozdawczego

przychody z tytułu odroczonego podatku dochodowego powstają

w przypadku zwiększenia aktywów z tytułu odroczonego podatku

dochodowego lub zmniejszenia rezerw z tego tytułu

koszty z tytułu odroczonego podatku dochodowego powstają

w przypadku zwiększenia rezerw z tytułu odroczonego podatku

dochodowego

dr A. Kocia

73

Schemat elementów wyniku

finansowego (1)

Przychody

Koszty

z działalności operacyjnej

z działalności operacyjnej

Zysk (strata) ze sprzedaży

Pozostałe przychody

Pozostałe koszty

operacyjne

operacyjne

Zysk (strata) z działalności operacyjnej

Przychody

finansowe

Koszty

dr A. Kocia

finansowe

74

Schemat elementów wyniku

finansowego (2)

Zysk (strata) z działalności gospodarczej

Straty

Zyski

nadzwyczajne

nadzwyczajne

Zysk (strata) brutto

Podatek dochodowy (in minus)

Zysk (strata) netto

dr A. Kocia

75

Zadanie 1 (s.75)

Ustal w poniższych przykładach, czy mamy do

czynienia z wydatkiem czy z kosztem, a jeżeli kosztem

to jakiego typu działalności:

kupiono za gotówkę komputer

kupiono z odroczonym terminem zapłaty materiały, które

od razu przekazano do zużycia

zapłacono przelewem karne odsetki za zwłokę w zapłacie

zobowiązań

zapłacono gotówką czynsz za wynajem biura

zapłacono przelewem odsetki od zaciągniętego kredytu

stwierdzono kradzież telewizora

zapłacono przelewem za zakupione wcześniej materiały

dr A. Kocia

76

Zadanie 2 (s.75)

Ustal w poniższych przykładach, czy mamy do

czynienia z wpływem czy z przychodem, a jeżeli

z przychodem to jakiego typu działalności:

otrzymano na rachunek bieżący zapłatę od odbiorcy

sprzedano odbiorcy partię towaru z odroczonym

terminem zapłaty

otrzymano na rachunek bieżący darowiznę

bank doliczył do rachunku bieżącego należne odsetki

za sprzedany zbędny samochód dostawczy otrzymano

zapłatę gotówkę

wystawiono fakturę za wynajem biura za pół roku

z góry

dr A. Kocia

77

Część V

Rachunek przepływów

pieniężnych

dr A. Kocia

78

Rachunek przepływów pieniężnych:

Podstawowe informacje (1)

Służy przedstawieniu wyniku finansowego

działalności przedsiębiorstwa w danym

okresie ALE przychody i koszty są mierzone

według faktycznego wpływu i wydatku

gotówki

Stanowi różnicę wszystkich gotówkowych

wpływów i gotówkowych wydatków, czyli

przepływów pieniężnych

dr A. Kocia

79

Rachunek przepływów pieniężnych:

Podstawowe informacje (2)

Przepływy pieniężne równe są zmianie stanu

środków pieniężnych z bilansu

Na potrzeby rachunku przepływów pieniężnych

zalicza się do środków pieniężnych tylko aktywa

pieniężne płatne lub wymagalne w ciągu trzech

miesięcy od dnia ich otrzymania, wystawienia,

nabycia lub założenia (lokaty) pod warunkiem, że nie

ujmuje się ich w przepływach z działalności

inwestycyjnej

Możliwe formy:

Rachunek przepływów pieniężnych jednostkowy lub

skonsolidowany według UoR

Rachunek przepływów pieniężnych jednostkowy lub

skonsolidowany według MSR/MSSF

dr A. Kocia

80

Rachunek przepływów

pieniężnych

– Struktura

Cztery części

Działalność operacyjna

Działalność inwestycyjna

Działalność finansowa

Uzgodnienie przepływów pieniężnych netto

ze stanem środków pieniężnych w bilansie

dr A. Kocia

81

Działalność operacyjna

Podstawowy rodzaj działalności jednostki oraz inne rodzaje działalności

nie zaliczone do działalności inwestycyjnej lub finansowej

Wykazuje się w szczególności:

Wpływy

ze sprzedaży produktów, towarów i

materiałów

z tytułu honorariów, praw autorskich, opłat

i innych przychodów operacyjnych

na ubezpieczenia społeczne i zdrowotne

z tytułu kontraktów zawieranych w celu

nabycia i odsprzedaży, jeżeli są elementem

działalności operacyjnej

ze zwrotu podatku dochodowego, innych

podatków i opłat o charakterze

publicznoprawnym

Wydatki

z tytułu zapłaty za dostarczone towary,

materiały, surowce, energię i

wyświadczone usługi służące realizacji

działalności operacyjnej

na wynagrodzenia pracowników oraz inne

świadczenia na ich rzecz

na ubezpieczenia społeczne i zdrowotne

z tytułu kontraktów zawieranych w celu

nabycia i odsprzedaży, jeżeli są elementem

działalności operacyjnej

z tytułu podatku dochodowego, innych

podatków i opłat o charakterze

publicznoprawnym

dr A. Kocia

82

Działalność inwestycyjna

Działalność, której przedmiotem jest zakup lub sprzedaż rzeczowych aktywów

trwałych (środków trwałych, środków trwałych w budowie), wartości

niematerialnych i prawnych, długoterminowych inwestycji i krótkoterminowych

aktywów finansowych (z wyjątkiem środków pieniężnych i ich ekwiwalentów)

oraz związane z tym pieniężne koszty i korzyści

Wykazuje się w szczególności:

Wpływy

ze sprzedaży środków trwałych, środków

trwałych w budowie, wartości

niematerialnych i prawnych, inwestycji w

nieruchomości oraz wartości niematerialne

i prawne i w aktywa finansowe

Wydatki

z tytułu zakupu, montażu, uruchomienia

składników środków trwałych, środków

trwałych w budowie, wartości

niematerialnych i prawnych, inwestycji w

nieruchomości oraz wartości niematerialne

i prawne oraz aktywów finansowych

z tytułu zwrotu krótko- i

z tytułu udzielenia krótko- i

długoterminowych pożyczek udzielonych

długoterminowych pożyczek udzielonych

innym jednostkom

innym jednostkom

z tytułu zwrotu zaliczek dotyczących

z tytułu zaliczek dotyczących działalności

działalności inwestycyjnej

inwestycyjnej

z tytułu pochodnych instrumentów

z tytułu pochodnych instrumentów

finansowych

finansowych

z tytułu pieniężnych korzyści dotyczących

z tytułu pieniężnych kosztów dotyczących

wyżej wymienionych składników np.:

wyżej wymienionych składników np.:

dr A. Kocia

odsetki od lokat

odsetki od lokat

83

Działalność finansowa

Działalność której przedmiotem jest poza operacyjne pozyskiwanie

źródeł finansowania lub ich spłata oraz związane z tym pieniężne

koszty i koszyści

Powoduje zmiany rozmiarów i relacji kapitału własnego i zadłużenia

finansowego jednostki

Wykazuje się w szczególności:

Wpływy

z wydania udziałów (akcji) i innych

instrumentów kapitałowych oraz dopłat do

kapitału

z emisji długo- i krótkoterminowych

dłużnych instrumentów finansowych

zaciągnięcie kredytów i pożyczek (łącznie

ze zrealizowanymi różnicami kursowymi)

Wydatki

płatności na rzecz właścicieli akcji lub

udziałów jednostki z tytułu ich wykupu i

zwrot dopłat do kapitału

z tytułu podziału zysku, w tym z lat

poprzednich

spłata kredytów i pożyczek (łącznie ze

zrealizowanymi różnicami kursowymi)

poniesione koszty na spłatę zobowiązań z

tytułu umów leasingu finansowego

pieniężne korzyści związane bezpośrednio zapłacone odsetki, prowizje bankowe i inne

z pozyskaniem kapitału

pieniężne koszty związane bezpośrednio z

kapitału

dr A. pozyskiwaniem

Kocia

84

Część VI

Zestawienie zmian

w kapitale własnym

dr A. Kocia

85

Zestawienie zmian w kapitale

własnym: Podstawowe informacje

Wyjaśnia i szczegółowo obrazuje zmiany

stanu w kapitale własnym nieprzedstawione

w pozostałych sprawozdaniach

Możliwe formy:

Zestawienie zmian w kapitale własnym

jednostkowy lub skonsolidowany według UoR

Zestawienie zmian w kapitale własnym

jednostkowy lub skonsolidowany według

MSR/MSSF

dr A. Kocia

86

Zestawienie zmian w kapitale

własnym – Struktura (1)

Cztery części

Kapitał (fundusz) własny na początek okresu

Zestawienie operacji zwiększających

i zmniejszających stan kapitału własnego

według grup rodzajowych z bilansu

Kapitał (fundusz) własny na koniec okresu

Przewidywany stan kapitału własnego po

podziale wyniki finansowego

dr A. Kocia

87

Zestawienie zmian w kapitale

własnym – Struktura (2)

Zwiększenia

wydanie (emisja) akcji

zwiększenie wartości nominalneh istniejących

akcji

dopłaty do kapitału

przeniesienia z kapitału zapasowego na

kapitał podstawowy

darowizy od innego przedsiębiorstwa

państwowego

dotacja z budżetu państwa

dr A. Kocia

88

Zestawienie zmian w kapitale

własnym – Struktura (3)

Zmniejszenia

zmniejszenie wartości nominalnej akcji

przekazania darowizny innemu

przedsiębiorstwu państwowemu

nieodpłatne przekazanie aktywów innemu

przedsiębiorstwu państwowemu

zwrot nienależnie otrzymanej dotacji z budżetu

państwa

dr A. Kocia

89

Część VII

Informacja dodatkowa

dr A. Kocia

90

Informacja dodatkowa:

Podstawowe informacje

Jest to zestawienie informacji finansowych

nieuwzględnionych w ramach elementów

sprawozdań finansowych

Części

Wprowadzenie do sprawozdania finansowego

Dodatkowe informacje i objaśnienia (noty

objaśniające)

dr A. Kocia

91

Informacja dodatkowa –

Wprowadzenie

Nazwę przedsiębiorstwa, okres objęty

sprawozdaniem,

Wskazanie metody połączenia spółek (jeśli

skonsolidowane)

Omówienie przyjętych zasad rachunkowości

dr A. Kocia

92

Informacja dodatkowa –

Noty objaśniające

Szczegółowy zakres zmian wartości poszczególnych

grup rodzajowych aktywów trwałych

Popozycje podziału zysku lub pokrycia straty

Stan rezerw

Podział zobowiązań długoterminowych według

rodzajów

Wykaz istotnych pozycji rozliczeń międzyokresowych

Stan zobowiązań warunkowych

Przychody netto według rodzajów dzialalności

i terrytoriów

Zmiany zasad księgowych i ich wpływ na wielkości

zawarte w sprawozdaniach

dr A. Kocia

93

Część VIII

Analiza wstępna

dr A. Kocia

94

Metody i problemy analizy wstępnej

Wstępna analiza wskaźnikowa ma na celu

zbadanie istostności problemu; może wystąpić

problem nadmiaru informacji, wtedy analiza

ma pomóc wybrać ze wszystkich informacji te

niezbędne dla rozwiązania problemu

sformułowanie hipotez oraz wyciągnięcie

wniosków do dalszego badania

identifikacja czynników, czyli ustalenie, które

z pozycji sprawozdań wpływają na problem

zdiagnozowany wcześniej

dr A. Kocia

95

Analiza pionowa (1)

Inaczej analiza struktury

Określa, jaką część pewnej zbiorczej

wielkości finansowej stanowi dana pozycja

sprawozdania finansowego

Wskaźnik struktury = (wartość i-tej pozycji

wchodzącej wskład wielkości zbiorczej) /

(wielkość zbiorcza dla i-tej pozycji)

dr A. Kocia

96

Analiza pionowa (2)

Dwie możliwe wersje

wersja ogólna przydatna w analizie

kompleksowej

wtedy zainteresowanie analityką koncentruje

się na wszystkich aspektach działalności

przedsiębiorstwa

wersja szczegółowa przydatna, gdy

analizowany jest konkretny składnik

sprawozdań

dana pozycja ma mało wyrazistą interpretację

w wersji ogólnej

dr A. Kocia

97

Analiza pionowa – przykład (1)

Pozycja

Aktywa trwałe

1. Wartości niematerialne i prawne

2. Rzeczowe aktywa trwałe

3. Inwestycje długoterminowe

4. Długoterminowe rozliczenia międzyokresowe

Aktywa obrotowe

1. Zapasy

2. Należności

3. Inwestycje krótkoterminowe

4. Krótkoterminowe rozliczenia międzyokresowe

Aktywa ogółem

dr A. Kocia

Wartość

(w mln zł)

682,4

1,1

663,5

13,8

4,0

375,3

113,5

147,3

84,5

30,0

1057,7

98

Analiza pionowa – przykład (2)

Wartość

(w mln zł)

Pozycja

Aktywa trwałe

1. Wartości niematerialne i prawne

2. Rzeczowe aktywa trwałe

3. Inwestycje długoterminowe

4. Długoterminowe rozliczenia międzyokresowe

Aktywa obrotowe

1. Zapasy

2. Należności

3. Inwestycje krótkoterminowe

4. Krótkoterminowe rozliczenia międzyokresowe

Aktywa ogółem

dr A. Kocia

682,4

1,1

663,5

13,8

4,0

375,3

113,5

147,3

84,5

30,0

1057,7

Wskaźnik

Struktury

(%)

64,50

0,10

62,70

1,30

0,38

35,55

10,73

13,93

7,99

2,90

100,00

99

Analiza pozioma (1)

Inaczej analiza czasowa

Bada zmianę i-tej pozycji w czasie

Obejmuje analizę dynamiki lub przyrostu dla stałej

lub zmiennej bazy

Dynamika dla stałej bazy

Dynamika i-tej pozycji według bazy stałej =

(wartość i-tej pozycji w okresie w) / (wartość i-tej pozycji

pochodzącej z okresu bazowego)

Dynamika dla zmiennej bazy

Dynamika i-tej pozycji według bazy zmiennej =

(wartość i-tej pozycji w okresie w) / (wartość i-tej

pozycji w okresie w-1)

dr A. Kocia

100

Analiza pozioma (2)

Przyrost dla stałej bazy

Przyrost i-tej pozycji według bazy stałej =

(wartość i-tej pozycji w okresie w - wartość

i-tej pozycji pochodzącej z okresu bazowego) /

(wartość i-tej pozycji pochodzącej z okresu

bazowego)

Przyrost dla zmiennej bazy

Przyrost i-tej pozycji według bazy zmiennej =

(wartość i-tej pozycji w okresie w - wartość

i-tej pozycji w okresie w-1) / (wartość i-tej

pozycji w okresie w-1)

dr A. Kocia

101

Analiza pozioma (3)

Wartość wskaźnika dynamiki określa kierunek zmian

w sposób następujący

jeśli jest on wyższy od 100% (1,0) to dana wielkość

z okresu na okres rośnie

jeśli jest on równy 100% (1,0) to dana wielkość nie

zmienia się

jeśli jest on mniejszy niż 100% (1,0) to dana wielkość

maleje

interpetacje zależą od badanej wielkości

Wartość wskaźnika dynamiki wyraża siłę zmiany,

(intensywności) danej pozycji sprawozdania

dr A. Kocia

102

Analiza pozioma (4)

Wartość wskaźnika przyrostu określa kierunek zmian

w sposób następujący

jeśli jest on wyższy od zera to dana wielkość z okresu

na okres rośnie

jeśli jest on równy zero to dana wielkość nie zmienia

się

jeśli jest on mniejszy od zera to dana wielkość maleje

interpretacja zależy od badanej wielkości

Wartość wskaźnika przyrostu wyraża siłę zmiany,

(intensywności) danej pozycji sprawozdania

dr A. Kocia

103

Analiza pozioma (5)

Obojętne jest czy wybieramy wskaźnik

dynamiki czy przyrostu

Jednakże w praktyce stosujemy

dla dłuższych okresów korzysta się z dynamiki

według bazy stałej

dla krótszych okresów korzysta się z dynamiki

według bazy zmiennej lub przyrostu według

bazy zmiennej

praktycznie nie spotyka się w praktyce

wykorzystania przyrostu według bazy stałej

dr A. Kocia

104

Analiza pozioma – przykład (1)

Rok

Zapasy (w mln zl)

Należności (w mln zl)

Inwestycje krótkoterminowe

(w mln zl)

3

113,5

147,3

30,0

dr A. Kocia

2

112,4

134,2

6,7

1

144,6

95,6

39,9

105

Analiza pozioma – przykład (2)

Analiza dynamiki (w %) według bazy stałej i bazy zmiennej aktywów

obrotowych

Rok

DYNAMIKA

Zapasy (w mln zl)

Należności (w mln

zl)

Inwestycje

krótkoterminowe (w

mln zl)

3

stała zmienna

78,4

100,9

154,0

109,8

2

stała zmienna

77,7

77,7

140,4

140,4

211,8

16,8

1264,2

dr A. Kocia

1=100%

16,8

106

Analiza pozioma – przykład (3)

Analiza przyrostu (w %) według bazy stałej i bazy zmiennej aktywów obrotowych

Rok

3

2

1=100%

DYNAMIKA

stała zmienna stała zmienna

Zapasy (w mln zl)

-21,6

0,9

-22,3

-22,3

Należności (w mln

54,0

9,8

40,4

40,4

zl)

Inwestycje

111,8

1161,2

-83,2

-83,2

krótkoterminowe (w

mln zl)

dr A. Kocia

107

Analiza pozioma – przykład (4)

Wnioski –

kierunek zmiany wartości należności w roku 3

jest rosnący

dla zapasów obserwujemy wzrost tylko według

bazy zmiennej w roku 2

siła zmiany wartości należności w roku 3 jest

rosnąca

siła zmiany dla wielu pozycji w roku 3 jest

następująca: najbardziej rosły inwestycje

krótkoterminowe, a najsłabiej zapasy

dr A. Kocia

108

Część IX

Analiza wskaźnikowa

dr A. Kocia

109

Analiza wskaźnikowa –

Zalety

Charakteryzuje różne aspekty działalności

gospodarczej przedsiębiorstwa

Umożliwia ocenę kondycji finansowej

Pozwala na badanie trendów i progresji na

przestrzeni co najmniej 3 lat

Stwarza szansę porównań z przeciętnymi dla

branży wskaźnikami

Może wyjaśnić spadek zysku i potencjalne

zagrożanie

dr A. Kocia

110

Analiza wskaźnikowa –

Wady

Liczby zawarte w sprawozdaniach są

wynikiem przybliżeń, szacunków, interpretacji

i sądów

Autorem danych księgowych jest zarząd

spółki, a audytor sprawdza dane otrzymane

od spółki

Sprawozdania finansowe prezentują

przeszłość, a więc analiza jest oparta o dane

historyczne

dr A. Kocia

111

Analiza wskaźnikowa –

Klasyfikacja wskaźników

Wskaźniki płynności

Wskaźniki zadłużenia

Wskaźniki efektywności

Wskaźniki rentowności

Wskaźniki wartości rynkowej

dr A. Kocia

112

Analiza wskaźnikowa –

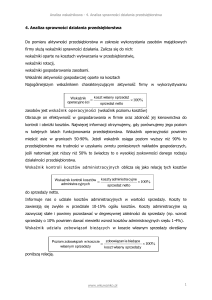

Wskaźniki płynności (1)

Wskaźnik płynności bieżącej

Aktywa bieżące

Zobowiązania bieżące

Wskażnik określa zdolność przedsiębiorstwa do

pokrywania jego wydatków przez cały czas (terminowe

regulowanie zobowiazań)

Informuje on, ile razy bieżące aktywa pokrywają

bieżące zobowiązania firmy

Normą wartości wskaźnika płynności jest przedział 1,2

– 2,0. Oznacza to, że wartość bieżących aktywów

powinna być około dwa razy większa niż bieżące

zobowiązania

dr A. Kocia

113

Analiza wskaźnikowa –

Wskaźniki płynności (2)

Wskaźnik płynności szybkiej

Aktywa bieżące - zapasy

Zobowiązania bieżące

Wskaźnik szybkiej płynności pokazuje stopień

pokrycia zobowiązań krótkoterminowych (najbardziej

płynnych) aktywami o dużym stopniu płynności.

Wskaźnik ten jest dokładniejszy niż wskaźnik

bieżącej płynności

Za zadowalający przyjmuje się przedział 1,0 – 1,3

dr A. Kocia

114

Analiza wskaźnikowa –

Wskaźniki płynności (3)

Wskaźnik podwyższonej płynności

Aktywa bieżące - zapasy - należności

Zobowiązania bieżące

Określa on zdolność spółki do spłacenia

bieżących zobowiązań z uwzględnieniem

najbardziej płynnych aktywów, których zdolność

do regulacji zobowiązań jest natychmiastowa lub

prawie natychmiastowa

dr A. Kocia

115

Analiza wskaźnikowa –

Wskaźniki płynności terminologia EN

Aktywa bieżące – Current assets

Zapasy – Inventory / Stock

Należności – Accounts receivable

Zobowiązania bieżące – Current liabilities

dr A. Kocia

116

Analiza wskaźnikowa –

Wskaźniki zadłużenia (1)

Stopa zadłużenia

Zobowiązania ogółem

Aktywa ogółem

Wskaźnik informuje, ile złotych obecnych

i potencjalnych zobowiązań przypada na aktywa

ogółem lub jaki procent pasywów stanowi zadłużenie

Obrazuje on strukturę finansowania majątku

przedsiębiorstwa

Powinien należeć do przedziału od 57 do 67 procent.

Im wyższy jego poziom, tym wyższy poziom

zadłużenia i wyższe ryzyko finansowe

dr A. Kocia

117

Analiza wskaźnikowa –

Wskaźniki zadłużenia (2)

Stopa zadłużenia w kapitale własnym

Kapitał własny ogółem

Zobowiązania ogółem

Wskaźnik informuje, ile złotych obecnych

i potencjalnych zobowiązań przypada na kapitał

własny lub jaki procent kapitału własnego stanowi

zadłużenie

Obrazuje on strukturę finansowania majątku

przedsiębiorstwa

Powinien należeć do przedziału od 30 do 40 procent

dr A. Kocia

118

Analiza wskaźnikowa –

Wskaźniki zadłużenia (3)

Zdolności spłaty odsetek

Zysk przed opodatkowaniem (EBT)

Odsetki

Wyraża zdolność do terminowego

regulowania odsetek

Powinien należeć do przedziału od 50 – 60

procent

dr A. Kocia

119

Analiza wskaźnikowa –

Wskaźniki zadłużenia (4)

Wskaźnik dźwigni finansowej

Aktywa

Kapitał własny

Im wyższa wartość tego wskaźnika, tym

większy jest stopień posiłkowania się

kapitałem obcym i tym większym ryzykiem

obciążona jest działalność

dr A. Kocia

120

Analiza wskaźnikowa –

Wskaźniki zadłużenia Terminologia EN

Aktywa ogółem – Total assets

Kapitał własny – Stockholders’ equity

Zobowiązania ogółem – Total liabilities

Zysk przed opodatkowaniem – Earnings

before tax

Odsetki – Interest expense

dr A. Kocia

121

Analiza wskaźnikowa –

Wskaźniki efektywności (1)

Rotacja należności lub cykl należności

Należności od odbiorców*365 dni

Sprzedaż netto

Wskaźnik określa liczbę dni, w ciągu których

następuje uregulowanie należności.

Jest to zatem informacja o stopniu, w jakim

przedsiębiorstwo kredytuje swoich odbiorców

i długości zamrożenia środków pieniężnych

Zbyt długi okres regulowania należności świadczy

o nieskutecznej polityce ściągania należności

Zbyt niski jego poziom może oznaczać zbyt surową

politykę kredytową w stosunku do odbiorców

W wielu branżach wartość wskaźnika kształtuje się

na poziomie około dwóch miesięcy

dr A. Kocia

122

Analiza wskaźnikowa –

Wskaźniki efektywności (2)

Rotacja zapasów

Zapasy*365 dni

Sprzedaż netto

Określa, co ile dni przedsiębiorstwo odnawia swoje

zapasy dla osiągnięcia sprzedaży na określonym

poziomie

Wysoka wartość informuje o wolnym obrocie

zapasów i jest niekorzystna, może bowiem zakłócić

płynność produkcji

Niska wartość wskaźnika jest pożądana i sprzyja

zwiększeniu zysku firmy

Nie ma uniwersalnych norm dla tego wskaźnika

dr A. Kocia

123

Analiza wskaźnikowa –

Wskaźniki efektywności (3)

Rotacja aktywów

Sprzedaż netto

Aktywów ogółem

Wskaźnik przyjmuje niższe wartości dla branż

o wysokiej kapitałochłonności, a wyższe dla branż

o niskiej kapitałochłonności i dużym udziale pracy

ludzkiej

Jego poziom informuje o liczbie obrotów aktywów

ogółem lub o wartości sprzedaży uzyskanej dzięki

jednej złotówce zaangażowanej w aktywach trwałych

i obrotowych

Im wyższa jest wartość tego wskaźnika, tym większa

jest produktywność aktywów

dr A. Kocia

124

Analiza wskaźnikowa –

Wskaźniki efektywności (4)

Rotacja aktywów obrotowych

Sprzedaż netto

Aktywa obrotowe

Wskaźnik ten pokazuje szybkość obrotu aktywów

bieżących

Im wyższa wartość tym cykl produkcyjny jest krótszy

lub tym wyższa rentowność sprzedaży danego

produktu

Wartość wskaźnika znacząco różni się od siebie

wśród branż i należy rozpatrywać ją poprzez badanie

dynamiki zmian lub porównując do spółek wewnątrz

branży

dr A. Kocia

125

Analiza wskaźnikowa – Wskaźniki

efektywności Terminologia EN

Należności od odbiorców – Accounts

receivable

Sprzedaż netto – Net sales

Zapasy – Inventory / Stock

Aktywów ogółem – Total assets

Aktywa obrotowe – Current assets

dr A. Kocia

126

Analiza wskaźnikowa –

Wskaźniki rentowności (1)

Marża zysku netto

Zysk netto

Przychód netto ze sprzedaży

Wysoka wartość tego wskaźnika wskazuje na

dużą możliwość generowania zysku przez

przedsiębiorstwo i pośrednio na dobrą

kondycję finansową

Wartość tego wskaźnika w przeważającym

stopniu decyduje, czy przedsiębiorstwo

możemy określić jako rentowne czy nie

dr A. Kocia

127

Analiza wskaźnikowa –

Wskaźniki rentowności (2)

Marża zysku brutto

Zysk brutto

Przychód ze sprzedaży netto

Główną cechą tego wskaźnika jest

uwzględnianie całości osiągniętych zysków

oraz niezależność od stopy podatkowej

Na jego wartość mają więc również wpływ

czynniki okazjonalne, np. przychód

z działalności finansowej, czy zyski i straty

nadzwyczajne

dr A. Kocia

128

Analiza wskaźnikowa –

Wskaźniki rentowności (3)

Stopa zwrotu z aktywów

Zysk netto

Aktywa ogółem

Wskaźnik rentowności majątku opisuje dochodowość

wszystkich aktywów przedsiębiorstwa

Wskaźnik ten można traktować jako ocenę sprawności

kierownictwa firm, porównując je między sobą: jak duży zysk

jest w stanie wygenerować management, dysponując aktywami

o danej wartości

W przypadku wysokich kwotowo zysków, niska wartość tego

wskaźnika informuje o nieefektywnym wykorzystywaniu majątku

firmy

Stopa zwrotu z aktywów powinna być wyższa niż stopa odsetek

płaconych przez firmę od zaciągniętych kredytów

dr A. Kocia

129

Analiza wskaźnikowa –

Wskaźniki rentowności (4)

Stopa zwrotu z kapitału własnego

Zysk netto

Kapitał własny

Ocena tego wskaźnika nie jest możliwa w oderwaniu

od innych wartości finansowych przedsiębiorstwa

Jego niska, choć dodatnia wartość może być

spowodowana słabą rentownością, ale również

niewielkim zadłużeniem firm

Tak więc jego wartości należy interpretować

przynajmniej w porównaniu ze stopniem zadłużenia

firmy

dr A. Kocia

130

Analiza wskaźnikowa – Wskaźniki

rentowności Terminologia EN

Zysk netto – Net income

Zysk brutto – Gross income

Przychód netto ze sprzedaży - Income from

sales / Operating Income

Aktywa ogółem – Total assets

Kapitał własny – Stockholders’ equity

dr A. Kocia

131

Analiza wskaźnikowa –

Wskaźniki wartości rynkowej (1)

Wskaźnik wartości rynkowej do wartości

księgowej

Cena akcji

Wartość księgowa akcji

Ten wskaźnik daje wskazówkę jak inwestorzy

oceniają daną spółkę

Cena rynkowa powinna być wyższa niż

wartość księgowa, gdyż ta pierwsza jest

oparta na cenach bieżących

dr A. Kocia

132

Analiza wskaźnikowa –

Wskaźniki wartości rynkowej (2)

Wskaźnik zysku na jedną akcję

Zysk netto

Ilość wyemitowanych akcji

Zysk (netto) na jedną akcję powinien być

dodatni

dr A. Kocia

133

Analiza wskaźnikowa –

Wskaźniki wartości rynkowej (3)

Wskaźnik ceny do zysku

Cena akcji

Zysk netto na 1 akcję

Zysk (netto) na jedną akcję powinien być

dodatni

dr A. Kocia

134

Analiza wskaźnikowa – Wskaźnik

wartości rynkowej Terminologia EN

Cena akcji – Stock / Share price

Wartość księgowa akcji – Book value

Wskaźnik zysku na jedną akcję – Earnings

per share (EPS)

Wskaźnik ceny do zysku – Price/Earnings

Ratio (PER)

dr A. Kocia

135

Dziękuję za uwagę …

…a teraz przejdziemy do analizy

przykładowej

dr A. Kocia

136