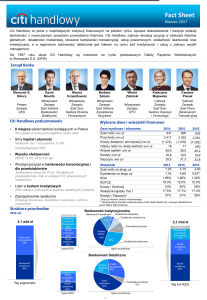

Citigold

MiFID

Broszura Informacyjna

dla Klientów Sektora Bankowości Detalicznej

Banku Handlowego w Warszawie S.A.

Spis treści

1. MiFID – informacje ogólne

04

2. MiFID – definicja i cel

05

3. Korzyści dla Klienta wynikające z MiFID

06

4. Kategoryzacja Klientów

07

5. Ocena wiedzy i doświadczenia inwestycyjnego oraz porada inwestycyjna

10

6. Informacje przekazywane Klientom Citi Handlowy

11

7. Zarządzanie konfliktem interesów

11

8. Rozwiązywanie reklamacji

12

9. Ochrona aktywów finansowych i środków pieniężnych Klientów Citi Handlowy

13

10. Usługi inwestycyjne w Citi Handlowy

15

11. Zasady przyjmowania i przekazywania korzyści finansowych i niepieniężnych

16

12. Informacje o Banku

17

Strona 3

1. MiFID – informacje ogólne

Niniejsza broszura została przygotowana specjalnie dla Klientów Banku Handlowego w Warszawie S.A. (zwanego dalej

„Bank” lub „Citi Handlowy”), którzy korzystają z usług inwestycyjnych świadczonych przez nasz Bank lub zamierzają

z nich skorzystać. Pozwoli ona Państwu lepiej zrozumieć czym jest MiFID i jakie niesie ze sobą zmiany.

MiFID to skrót angielskiego zwrotu Markets in Financial Instruments Directive oznaczającego Dyrektywę w sprawie

rynków instrumentów finansowych. Głównym celem MiFID jest ochrona interesu Klientów oraz standaryzacja poziomu

ochrony przysługującego Klientom we wszystkich krajach Unii Europejskiej, a także Islandii, Norwegii i Lichtensteinie.

Równie ważnym zadaniem MiFID jest zwiększenie przejrzystości działania instytucji świadczących usługi inwestycyjne

oraz procesów obsługi Klientów.

MiFID obejmuje szeroki zakres usług inwestycyjnych oraz instrumentów finansowych, w szczególności: akcje, obligacje,

instrumenty rynku pieniężnego (np. bony skarbowe), instrumenty pochodne, dystrybucję funduszy inwestycyjnych,

zarządzanie portfelem instrumentów finansowych.

Trzy główne zasady, które MiFID nakłada na firmy inwestycyjne, to:

• działać uczciwie, rzetelnie i profesjonalnie, w najlepiej pojętym interesie Klienta;

• przekazywać Klientom pełne, rzetelne, niebudzące wątpliwości i niewprowadzające w błąd

informacje (wiadomości dotyczące instrumentów finansowych powinny zawierać wskazanie

poziomu ryzyka inwestycyjnego związanego z danym produktem);

• zapewniać poziom usług odpowiadający potrzebom i oczekiwaniom Klientów,

dostosowany do ich potrzeb oraz możliwości.

Zobowiązuje to Bank do przeprowadzania testu odpowiedniości, badającego wiedzę Klienta i jego doświadczenie

w inwestowaniu oraz rzetelnego informowania o produktach inwestycyjnych oraz związanych z nimi ryzykach tak,

aby Klient mógł podjąć świadomą decyzję inwestycyjną.

W dalszej części znajdą Państwo szczegółowe informacje na temat MiFID, sposobu w jaki Citi Handlowy realizuje

postanowienia przepisów wdrażających MiFID w Polsce oraz korzyści wynikających dla Państwa z tych działań.

Strona 4

2. MiFID – definicja i cel

Nazwa MiFID pochodzi od skrótu Markets in Financial Instruments Directive (Dyrektywa w sprawie rynków instrumentów

finansowych) i ma zastosowanie do instytucji świadczących usługi inwestycyjne, zatem banków, domów maklerskich

i pośredników finansowych.

MiFID obejmuje szeroki zakres usług inwestycyjnych oraz instrumentów finansowych, w szczególności akcje, obligacje,

instrumenty rynku pieniężnego (np. bony skarbowe), instrumenty pochodne, dystrybucję funduszy inwestycyjnych,

zarządzanie portfelem maklerskich instrumentów finansowych.

Głównym celem MiFID jest zapewnienie Klientom najwyższego poziomu ochrony oraz podwyższenie stopnia harmonizacji

usług inwestycyjnych świadczonych w państwach Unii Europejskiej, Islandii, Norwegii i Lichtensteinie.

MiFID obejmuje trzy akty prawne:

• Dyrektywę 2004/39/WE Parlamentu Europejskiego i Rady z dnia 21 kwietnia 2004 r. w sprawie rynków

instrumentów finansowych;

• Dyrektywę Komisji 2006/73/WE z dnia 10 sierpnia 2006 r. wprowadzającą środki wykonawcze do dyrektywy

2004/39/WE Parlamentu Europejskiego i Rady w odniesieniu do wymogów organizacyjnych i warunków

prowadzenia działalności przez przedsiębiorstwa inwestycyjne oraz pojęć zdefiniowanych na potrzeby tejże

dyrektywy (akt wykonawczy);

• Rozporządzenie Komisji (WE) nr 1287/2006 z dnia 10 sierpnia 2006 r. wprowadzające środki wykonawcze

do dyrektywy 2004/39/WE Parlamentu Europejskiego i Rady w odniesieniu do zobowiązań przedsiębiorstw

inwestycyjnych w zakresie prowadzenia rejestrów, sprawozdań z transakcji, przejrzystości rynkowej, dopuszczania

instrumentów finansowych do obrotu oraz pojęć zdefiniowanych na potrzeby tejże dyrektywy (akt wykonawczy).

Dostosowanie krajowego porządku prawnego do regulacji MiFID przeprowadzane jest między innymi poprzez następujące

akty prawne:

• Ustawę z dnia 27 maja 2004 r. o funduszach inwestycyjnych z późniejszymi zmianami;

• Ustawę z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi z późniejszymi zmianami („Ustawa”)

Strona 5

oraz akty wykonawcze do Ustawy, z których najważniejsze dla wdrożenia regulacji MiFID w bankach to:

• Rozporządzenie Ministra Finansów z dnia 24 września 2012 r. w sprawie trybu i warunków postępowania firm

inwestycyjnych, banków, o których mowa w art. 70 ust. 2 Ustawy o obrocie instrumentami finansowymi oraz banków

powierniczych (Dz.U. Nr 0, poz. 1078) („Rozporządzenie I”);

• Rozporządzenie z dnia 24 września 2012 r. w sprawie określenia szczegółowych warunków technicznych

i organizacyjnych dla firm inwestycyjnych, banków, o których mowa w art. 70 ust. 2 Ustawy o obrocie instrumentami

finansowymi (Dz.U. Nr 0, poz. 1072).

3. Korzyści dla Klienta wynikające z MiFID

Realizując obowiązki wynikające z MiFID, Citi Handlowy dąży do zapewnienia swoim Klientom najwyższego poziomu

ochrony oraz jakości świadczonych usług inwestycyjnych, działając uczciwie, rzetelnie i profesjonalnie, zgodnie z najlepiej

pojętym interesem Klienta.

Ochrona Klientów korzystających z usług inwestycyjnych jest jednym z głównych celów regulacji MiFID,

który Citi Handlowy realizuje poprzez:

• kategoryzację Klientów i zapewnienie odpowiedniego zakresu ochrony, dostosowanego do przyznanej Klientowi

kategorii;

• ocenę odpowiedniości oferowanych usług, czyli badanie poziomu wiedzy o inwestowaniu oraz doświadczenia

inwestycyjnego, w zakresie niezbędnym do ustalenia czy dany instrument finansowy, będący przedmiotem

oferowanej usługi, jest odpowiedni dla danego Klienta;

• wprowadzanie środków i mechanizmów zapobiegających występowaniu konfliktów interesów oraz zarządzanie

istniejącymi konfliktami interesów;

• informowanie Klientów o Banku oraz produktach i usługach, a także związanych z nimi ryzykach;

• wykonywanie innych obowiązków przewidzianych w przepisach prawa, o których mowa w rozdziale 2.

Poniżej znajdą Państwo szczegółowy opis sposobu w jaki Citi Handlowy realizuje poszczególne, opisane powyżej punkty.

Strona 6

4. Kategoryzacja Klientów

U podstaw klasyfikacji leży dostosowanie poziomu ochrony oraz informacji dostarczanych Klientowi do poziomu jego wiedzy,

doświadczenia oraz zdolności do samodzielnej oceny ryzyka inwestycyjnego związanego z daną usługą inwestycyjną.

Kategorie Klientów Citi Handlowy

Zgodnie z wymogami MiFID, Citi Handlowy dokonał kategoryzacji swoich Klientów, przydzielając ich do jednej

z trzech kategorii:

• Klienci Detaliczni – osoby fizyczne oraz niektóre przedsiębiorstwa – Klienci, którym przysługuje najwyższy poziom

ochrony;

• Klienci Profesjonalni – Klienci posiadający wiedzę i doświadczenie pozwalające na ocenę ryzyk związanych

z inwestycją w dany instrument finansowy. Do tej kategorii należą głównie banki, firmy inwestycyjne, zakłady

ubezpieczeń, fundusze inwestycyjne lub towarzystwa funduszy inwestycyjnych, fundusze emerytalne

lub towarzystwa emerytalne, duże przedsiębiorstwa;

• Uprawnieni Kontrahenci – określone w Ustawie instytucje świadczące usługi inwestycyjne oraz Klienci Profesjonalni,

którzy wyrażą zgodę na zaklasyfikowanie ich do tej kategorii.

Strona 7

Systematykę kategoryzacji zastosowaną przez Bank podsumowuje poniższy schemat:

Kategoria Klienta

Klient Detaliczny

Klient Profesjonalny

Niebędący Klientem Profesjonalnym: • Klienci posiadający wiedzę i doświadczenie

pozwalające na podejmowanie właściwych

•osoby fizyczne oraz

decyzji inwestycyjnych oraz na właściwą

•niektóre przedsiębiorstwa.

ocenę ryzyk związanych z inwestycją w dany

instrument finansowy.

• Do tej kategorii należą głównie: banki,

firmy inwestycyjne, zakłady ubezpieczeń,

fundusze inwestycyjne lub towarzystwa

funduszy inwestycyjnych, fundusze

emerytalne lub towarzystwa emerytalne,

duże przedsiębiorstwa, osoby fizyczne

spełniające warunki określone w przepisach

Rozporządzenia z dnia 24 września 2012 r.

w sprawie trybu i warunków postępowania

firm inwestycyjnych, banków, o których

mowa w art. 70 ust. 2 ustawy o obrocie

instrumentami finansowymi, oraz banków

powierniczych.

POZIOM

OCHRONY

ZAKRES

INFORMACJI

NAJWYŻSZY

NIŻSZY

• Informacje zawierające szczegółowy

•Informacje zawierające ogólny opis

charakteru oferowanych przez Citi

opis charakteru oferowanych przez Citi

Handlowy produktów inwestycyjnych

Handlowy produktów inwestycyjnych oraz

związanych z nimi ryzyk.

oraz związanych z nimi ryzyk.

•Informacje o realizowanej w Citi Handlowy

• Informacje o realizowanej w Citi

polityce zarządzania konfliktem interesów.

Handlowy polityce zarządzania

konfliktem interesów.

•Informacje o zasadach traktowania przez

• Informacje dotyczące Citi Handlowy

bank Klientów Profesjonalnych oraz

o możliwości przedstawienia żądania

i prowadzonej przez Bank działalności

oraz informacje związane z usługą,

traktowania go jako Klienta Detalicznego.

która ma być świadczona na rzecz

Klienta.

Strona 8

Uprawniony Kontrahent

•Określone w Ustawie instytucje

świadczące usługi inwestycyjne

oraz Klienci Profesjonalni, którzy

wyrażą zgodę na zaklasyfikowanie

ich do tej kategorii.

NAJNIŻSZY

•Informacje o realizowanej w Citi

Handlowy polityce zarządzania

konfliktem interesów.

W trosce o zapewnienie najwyższego poziomu obsługi, wszyscy Klienci Sektora Bankowości Detalicznej zostali

zaklasyfikowani jako Klienci Detaliczni, w związku z tym przed skorzystaniem z usługi inwestycyjnej świadczonej przez

Citi Handlowy, zakres informacji i ochrony przysługujący Klientom obejmuje:

• informacje zawierające szczegółowy opis charakteru oferowanych przez Citi Handlowy produktów inwestycyjnych

oraz związanych z nimi ryzyk;

• informacje o realizowanej w Citi Handlowy polityce zarządzania konfliktem interesów;

• informacje dotyczące Citi Handlowy i prowadzonej przez Bank działalności oraz informacje związane z usługą,

która ma być świadczona na rzecz Klienta.

Zmiana przydzielonej przez Bank kategorii

Klient Detaliczny ma prawo do zmiany kategorii na Klienta Profesjonalnego. W tym celu Klient powinien wypełnić

odpowiedni wniosek oraz spełniać co najmniej dwa z trzech poniższych kryteriów:

• zawarcie przez Klienta transakcji o wartości stanowiącej co najmniej równowartość w złotych 50 000 euro każda,

na odpowiednim rynku, ze średnią częstotliwością co najmniej 10 transakcji na kwartał w ciągu czterech ostatnich

kwartałów;

• wartość portfela instrumentów finansowych Klienta, łącznie ze środkami pieniężnymi wchodzącymi w jego skład,

wynosi co najmniej 500 000 euro lub równowartość w złotych;

• Klient pracuje lub pracował w sektorze finansowym przez co najmniej rok na stanowisku, które wymaga wiedzy

zawodowej dotyczącej transakcji w zakresie instrumentów finansowych lub usług maklerskich, które miałyby być

świadczone przez firmę inwestycyjną na jego rzecz na podstawie zawieranej umowy.

Równowartość kwot wyrażonych w euro, o których mowa, ustalana jest przy zastosowaniu średniego kursu euro

ogłaszanego przez Narodowy Bank Polski, obowiązującego w dniu poprzedzającym datę złożenia dyspozycji Klienta

o zmianę kategorii.

Zmiana kategorii nastąpi w przypadku, gdy wniosek Klienta zostanie przez Bank rozpatrzony pozytywnie. Bank ma prawo

odmowy zmiany Kategorii Klienta.

Strona 9

5. Ocena wiedzy i doświadczenia inwestycyjnego,

porada inwestycyjna oraz doradztwo inwestycyjne

W celu określenia czy dany instrument finansowy jest dostosowany do wiedzy oraz doświadczenia Klienta, Citi Handlowy

przeprowadza w stosunku do Klientów test odpowiedniości. Badanie poziomu wiedzy o inwestowaniu oraz doświadczenia

inwestycyjnego Klienta jest niezbędne do ustalenia czy dany instrument finansowy, będący przedmiotem oferowanej

usługi, jest dla niego odpowiedni w kontekście jego wiedzy i doświadczenia.

Wynikiem testu odpowiedniości jest uzyskana przez Klienta ocena określająca, które grupy produktów mogą zostać

uznane za odpowiednie dla niego w kontekście jego wiedzy i doświadczenia.

Poziom ochrony przysługujący Klientom Detalicznym obejmuje przede wszystkim:

• informowanie Klienta w sposób jasny i zrozumiały o instrumentach finansowych oraz związanych z nimi ryzykach,

kosztach i opłatach oraz

• przeprowadzenie oceny wiedzy i doświadczenia.

W celu zapewnienia najwyższego poziomu świadczonych usług, Citi Handlowy w niektórych przypadkach ma prawo:

• odmówić sprzedaży Klientowi określonych instrumentów finansowych, jeżeli są one dla niego nieodpowiednie lub

• przekazać Klientowi udokumentowane ostrzeżenie, jeżeli Klient zdecyduje się mimo wszystko na realizację transakcji.

Bank może udzielać Klientom porad inwestycyjnych o charakterze ogólnym, dotyczących inwestowania w instrumenty

finansowe, w szczególności:

• ogólnej struktury portfela inwestycyjnego Klienta;

• wyników inwestowania w instrumenty finansowe;

• porównania instrumentów finansowych, porównania usług świadczonych przez Bank;

• informowania o cechach produktów finansowych, w szczególności o ryzyku i opłatach;

• informowania o podmiotach trzecich, których produkty są w ofercie Banku;

• przekazywania Klientom analiz rynkowych, przygotowanych przez Bank lub inne podmioty.

Porady ogólne udzielane są na zasadach opisanych w Regulaminie danego produktu inwestycyjnego.

Bank świadczy usługę doradztwa inwestycyjnego jedynie na rzecz Klientów, którzy zawarli z Bankiem stosowną umowę

oraz w zakresie produktów objętych tą umową. Usługa świadczona jest w wybranych oddziałach Banku.

Strona 10

6. Informacje przekazywane Klientom Citi Handlowy

Zgodnie z wymogami MiFID wszelkie informacje przekazywane Klientom powinny być rzetelne, niebudzące wątpliwości

i niewprowadzające w błąd, przedstawione w sposób zrozumiały.

Każdy Klient Citi Handlowy otrzyma m.in. następujące informacje:

• umowy i regulaminy określające podstawowe prawa i obowiązki Klienta oraz Banku;

• informacje zawierające szczegółowy opis charakteru oferowanych przez Citi Handlowy produktów inwestycyjnych

oraz związanych z nimi ryzyk;

• informacje o wszystkich bezpośrednich i pośrednich kosztach, opłatach oraz sposobie ich obliczania,

związanych z inwestowaniem w instrumenty finansowe;

• informacje o realizowanej w Citi Handlowy polityce zarządzania konfliktem interesów;

• informacje dotyczące Citi Handlowy i prowadzonej przez Bank działalności oraz informacje związane

z usługą, która ma być świadczona na rzecz Klienta.

7. Zarządzanie konfliktem interesów

Przez konflikt interesów należy rozumieć okoliczności, które prowadzą lub mogą prowadzić do powstania sprzeczności

interesów pomiędzy Bankiem a Klientem. Sprzeczność interesów może mieć niekorzystny wpływ na interesy Klienta.

Może ona powstać w zakresie działalności prowadzonej przez Bank lub osoby z nim powiązanej, w związku ze

świadczeniem na rzecz Klientów usług inwestycyjnych, które mogą przynieść korzyści Bankowi, osobie z nim powiązanej

lub innemu Klientowi, na rzecz którego Bank działa.

Bank dąży do unikania sytuacji wystąpienia konfliktów interesów ze swoimi Klientami poprzez wdrażanie rozwiązań

organizacyjnych oraz wewnętrznych regulacji Banku. Bank dokłada należytej staranności, aby w przypadku powstania

takiego konfliktu interesów nie doszło do naruszenia interesów Klienta.

W procesie zarządzania konfliktami interesów Bank zakłada unikanie sytuacji mogących grozić powstaniem potencjalnego

konfliktu interesów. W tym celu Bank wprowadził odpowiednie regulacje wewnętrzne, procedury oraz mechanizmy kontroli,

których celem jest eliminowanie ryzyka powstawania konfliktu interesów. Jeżeli nie jest możliwe skuteczne wyeliminowanie

ryzyka wystąpienia konfliktu interesów, Bank kontaktuje się z Klientem w celu przekazania takiej informacji oraz uzależnia

świadczenie usługi na rzecz Klienta przez Bank od potwierdzenia przez niego korzystania z usługi Banku.

Szczegółowe informacje na temat zarządzania konfliktem interesów przekazywane są na żądanie Klienta przy użyciu

trwałego nośnika informacji (w formie papierowego dokumentu).

Strona 11

8. Rozwiązywanie reklamacji

W trosce o jakość świadczonych usług oraz w celu zwiększenia satysfakcji Klientów Citi Handlowy stosuje skuteczne

i przejrzyste procedury obsługi reklamacji.

Każdy Klient Citi Handlowy, w przypadku stwierdzenia nieprawidłowości, ma prawo zgłosić listownie, drogą elektroniczną,

faksem, osobiście lub telefonicznie wszelkie nieprawidłowości dotyczące produktów lub usług oferowanych przez Bank

(w tym produktów lub usług podmiotów trzecich oferowanych za pośrednictwem Banku).

Wszelkie pytania i reklamacje Klienci Citi Handlowy mogą składać:

• dzwoniąc do CitiPhone:

—— Klienci indywidualni – tel. 801 32 24 84 lub +48 22 692 24 84

—— Klienci Citigold – tel. 800 22 GOLD (800 22 46 53) lub +48 22 692 24 84

—— Małe i Średnie Przedsiębiorstwa – tel. 801 33 44 33 lub +48 22 692 29 00

Koszt połączenia: 801 32 24 84, 801 33 44 33 cena 1 impulsu + VAT wg taryfy operatora, za każde rozpoczęte 3 minuty;

+48 22 692 24 84, +48 22 692 29 00 opłata według aktualnej taryfy operatora.

• za pośrednictwem systemu bankowości internetowej Citibank Online korzystając z formularza zamieszczonego na

www.citihandlowy.pl, temat wiadomości „reklamacja”;

• u Opiekuna w oddziale Banku – lista oddziałów dostępna jest na www.citihandlowy.pl;

• korespondencyjnie na adres:

Bank Handlowy w Warszawie S.A.

Biuro ds. Jakości i Współpracy z Klientem

ul. Goleszowska 6

01-249 Warszawa

lub faks +48 22 692 98 03

Bank może poprosić Klienta o przedstawienia informacji i dokumentów uzupełniających, o ile ich przedstawienie jest

niezbędne do rozpatrzenia reklamacji.

Wszelkie reklamacje Klientów Bank rozpatruje niezwłocznie, jednak w terminie nie dłuższym niż 30 dni.

Strona 12

Na złożoną reklamację Bank udzieli odpowiedzi pisemnie, telefonicznie, za pomocą wiadomości elektronicznej e-mail

lub sms zgodnie z decyzją Klienta.

Wszelkie opinie, sugestie i uwagi dotyczące usług świadczonych przez Citi Handlowy Klienci mogą kierować

do Rzecznika Klienta w Citi Handlowy na adres:

Bank Handlowy w Warszawie S.A.

Rzecznik Klienta

ul. Goleszowska 6

01-249 Warszawa

9. Ochrona aktywów finansowych i środków pieniężnych

Klientów Citi Handlowy

Aktywa finansowe i środki pieniężne powierzone Bankowi są chronione poprzez:

• oddzielenie ich od aktywów finansowych i środków pieniężnych Banku oraz środków pieniężnych innych Klientów;

• prowadzenie dokładnej ewidencji oraz regularne dokonywanie uzgodnień z Klientami;

• przekazywanie Klientowi raz w roku raportów, wynikających z realizacji umów zawartych z Bankiem, w zakresie

produktów inwestycyjnych według stanu na koniec roku kalendarzowego.

Bank jest członkiem obowiązkowego systemu rekompensat, prowadzonego przez Krajowy Depozyt Papierów

Wartościowych S.A. na podstawie ustawy o obrocie instrumentami finansowymi (Ustawa) i dokonuje odpowiednich wpłat

do tego systemu.

Celem systemu rekompensat jest zapewnienie inwestorom wypłat, do wysokości określonej w Ustawie, środków

pieniężnych oraz zrekompensowanie wartości utraconych instrumentów finansowych, zgromadzonych przez inwestorów

m.in. w bankach prowadzących działalność maklerską, z tytułu świadczonych na ich rzecz usług, w zakresie określonych

w Ustawie czynności stanowiących działalność maklerską. Środkami pieniężnymi inwestorów są środki pieniężne

zapisane na rachunkach pieniężnych oraz inne środki pieniężne należne inwestorom m.in. od banku prowadzącego

działalność maklerską, z tytułu określonych w Ustawie usług maklerskich świadczonych na ich rzecz.

System rekompensat nie chroni inwestora przed ryzykiem inwestycyjnym.

Ponadto depozyty zgromadzone w Banku chronione są przez Bankowy Fundusz Gwarancyjny (BFG) na zasadach

określonych w ustawie o Bankowym Funduszu Gwarancyjnym. Fundusz ten gwarantuje ochronę środków pieniężnych

i wierzytelności wobec Banku w przypadku jego niewypłacalności. Ochronie BFG podlegają:

• środki zgromadzone na wszelkich rachunkach imiennych prowadzonych przez Bank na rzecz posiadacza rachunku;

Strona 13

• kwoty wymagalnych należności wynikających z innych czynności bankowych potwierdzonych wystawionymi przez

Bank dokumentami imiennymi.

Gwarancji BFG nie podlegają natomiast:

• depozyty (wierzytelności do Banku) wynikające z dokonanych z Bankiem:

—— czynności bankowych niepotwierdzonych wystawionym przez Bank dokumentem imiennym;

—— czynności innych niż czynności bankowe oraz

• wierzytelności Klientów powstałe wobec podmiotu, który nie jest objęty systemem gwarantowania, w sytuacji

gdy Bank pośredniczy w zawieraniu umowy z tym podmiotem, w tym wynikające z umów ubezpieczeń, uczestnictwa

w funduszach inwestycyjnych lub emerytalnych oraz innych produktów inwestycyjnych (za wyjątkiem Inwestycji

Dwuwalutowych).

Strona 14

10. Usługi inwestycyjne w Citi Handlowy

Opis produktów i usług inwestycyjnych dostępnych w Citi Handlowy znajdą Państwo na naszej stronie internetowej

www.citihandlowy.pl oraz w broszurze Produkty Inwestycyjne – Broszura Informacyjna.

Ponadto, opis zasad świadczenia usług inwestycyjnych oraz opłat i prowizji znajdą Państwo w Regulaminie oraz

w Tabeli Opłat i Prowizji dla danego produktu inwestycyjnego bądź usługi inwestycyjnej.

Zlecenia dotyczące jednostek uczestnictwa i tytułów uczestnictwa w funduszach inwestycyjnych oraz zlecenia

nabycia lub zbycia papierów wartościowych dostępnych w ramach usług maklerskich świadczonych przez Bank,

mogą Państwo składać:

• osobiście w oddziałach Banku;

• telefonicznie pod numerami telefonów:

—— Klienci indywidualni pod nr tel. 801 32 24 84 lub +48 22 692 24 84

—— Klienci Citigold pod nr tel. 800 22 GOLD (800 22 46 53)

lub z telefonów komórkowych +48 22 692 24 84

• kanałem bankowości elektronicznej, za pośrednictwem strony www.citihandlowy.pl, w odniesieniu do zleceń

dotyczących jednostek uczestnictwa, certyfikatów inwestycyjnych i tytułów uczestnictwa w funduszach

inwestycyjnych.

Koszt połączenia: 801 32 24 84, 801 33 44 33 – cena 1 impulsu + VAT wg taryfy operatora, za każde rozpoczęte

3 minuty; +48 22 692 24 84, +48 22 692 29 00 – opłata według aktualnej taryfy operatora.

Strona 15

11. Zasady przyjmowania i przekazywania korzyści

finansowych i niepieniężnych

Informacja na temat wszelkich opłat i prowizji pobieranych przez Bank w procesie świadczenia usług

inwestycyjnych przekazywana jest Klientom przed zawarciem transakcji w formie Tabeli Opłat i Prowizji.

Bank, jego pracownicy i osoby powiązane nie przyjmują oraz nie przekazują opłat, prowizji, korzyści finansowych

i niepieniężnych innych niż te, które są niezbędne do świadczenia danej usługi finansowej na rzecz Klienta

lub w związku z nabyciem/zbyciem instrumentu finansowego przez Klienta.

Bank, na żądanie Klienta, udzieli Klientowi szczegółowych informacji na temat wynagrodzenia Banku w związku

ze świadczeniem przez Bank na rzecz funduszy inwestycyjnych usług pośrednictwa w zakresie zbywania i odkupywania

jednostek i tytułów uczestnictwa funduszy inwestycyjnych.

Opłaty, prowizje, korzyści finansowe i niepieniężne inne niż wskazane powyżej mogą być przyjmowane

i przekazywane, jeżeli:

• informacje o istocie i wysokości lub sposobie naliczania tych opłat, prowizji, korzyści finansowych

i niepieniężnych zostały przekazane Klientowi przed zawarciem umowy o świadczenie danej usługi finansowej

lub przed nabyciem/zbyciem instrumentu finansowego;

• są przyjmowane/przekazywane w celu poprawy jakości usług finansowych świadczonych przez Bank na rzecz

Klienta.

Lista dozwolonych korzyści niepieniężnych zawiera w szczególności:

• pracownicy Banku mogą uczestniczyć w szkoleniach i spotkaniach edukacyjnych, sponsorowanych w części

lub całości przez partnerów biznesowych, pod warunkiem, że są one dedykowane podniesieniu poziomu kwalifikacji

oraz edukacji pracowników Banku w zakresie produktów i usług świadczonych przez Bank;

• pracownicy Banku mogą uczestniczyć w konkursach edukacyjnych lub wiedzy z zakresu instrumentów finansowych/

usług inwestycyjnych organizowanych przez towarzystwa funduszy inwestycyjnych, fundusze inwestycyjne, firmy

inwestycyjne lub partnerów biznesowych Banku oraz Klientów, o ile te konkursy są premiowane nagrodami

o charakterze pozafinansowym;

• otrzymywanie przez Bank od partnerów biznesowych materiałów zawierających informacje o produkcie oraz/lub

wydarzeniach na rynkach finansowych, przeznaczonych do użytku wewnętrznego lub przekazywanych Klientom;

• otrzymywanie przez Bank od partnerów biznesowych materiałów szkoleniowych oraz reklamowych.

Strona 16

12. Informacje o Banku

Bank Handlowy w Warszawie S.A. („Bank”) ma siedzibę w Warszawie przy ul. Senatorskiej 16, 00-923 Warszawa

i działa pod marką Citi Handlowy.

Bank został powołany aktem notarialnym z dnia 13 kwietnia 1870 r. i jest zarejestrowany w Rejestrze Przedsiębiorców

w Krajowym Rejestrze Sądowym, prowadzonym przez Sąd Rejonowy dla m. st. Warszawy, XII Wydział Gospodarczy

w Warszawie, pod numerem KRS: 0000001538.

Bank jest członkiem Citigroup Inc. Jednostką dominującą dla Banku jest Citibank Overseas Investments Corporation,

podmiot zależny od Citibank N.A.

Klienci Citi Handlowy mogą kontaktować się z Bankiem poprzez sieć oddziałów Citi Handlowy,

których lista znajduje się na stronie internetowej www.citihandlowy.pl

Klienci mogą również kontaktować się z Bankiem przez CitiPhone:

• Klienci indywidualni pod nr tel. 801 32 24 84 lub +48 22 692 24 84

• Klienci Citigold pod nr tel. 800 22 GOLD (800 22 46 53) lub z telefonów komórkowych +48 22 692 24 84

• Małe i Średnie Przedsiębiorstwa pod nr tel. 801 33 44 33 lub +48 22 692 29 00

Koszt połączenia: 801 32 24 84, 801 33 44 33 – cena 1 impulsu + VAT wg taryfy operatora, za każde rozpoczęte 3 minuty

+48 22 692 24 84, +48 22 692 29 00 – opłata według aktualnej taryfy operatora.

Strona 17

Citi Handlowy świadczy usługi swoim Klientom w języku polskim. Język polski jest językiem, w którym Klienci mogą

kontaktować się z Bankiem. Wszelkie informacje przekazywane Klientom przez Bank przygotowywane są w języku

polskim. Bank w niektórych przypadkach, na wniosek Klienta, ma możliwość komunikowania się w innym języku niż język

polski oraz do przekazywania Klientom wybranych dokumentów lub informacji dodatkowo w innych językach (głównie

w języku angielskim).

Citi Handlowy posiada następujące zezwolenia w zakresie działalności inwestycyjnej:

• zezwolenie Komisji Papierów Wartościowych (obecnie KNF) z dnia 4 lipca 1996 r. na prowadzenie rachunków

papierów wartościowych;

• zezwolenie Komisji Nadzoru Finansowego z dnia 13 listopada 2007 roku na przyjmowanie lub przekazywanie zleceń

nabycia lub zbycia maklerskich instrumentów finansowych.

Citi Handlowy, jako bank prowadzący rachunki papierów wartościowych, gwarantuje bezpieczeństwo przechowywanych

aktywów, zachowanie pełnej poufności o przechowywanych aktywach oraz ich bezwzględne oddzielenie od aktywów

własnych Banku. Ewidencja papierów wartościowych prowadzona jest przez Bank zgodnie z przepisami Ustawy o obrocie

instrumentami finansowymi oraz aktami wykonawczymi do tej ustawy. Zasady ewidencji papierów wartościowych,

zasady rozliczeń operacji na papierach oraz zasady realizacji praw z papierów wartościowych są zgodne z regulacjami

Krajowego Depozytu Papierów Wartościowych S.A. lub regulacjami innych właściwych podmiotów przechowujących

lub rejestrujących papiery wartościowe (np. Narodowego Banku Polskiego, Clearstream).

W celu ochrony aktywów Klientów Bank prowadzi codzienny monitoring przechowywanych na rzecz Klienta

instrumentów finansowych. Weryfikacji podlegają salda przechowywanych instrumentów oraz wszystkie transakcje

rozliczone na rachunku papierów wartościowych w danym dniu ewidencyjnym.

Strona 18

Bank Handlowy w Warszawie S.A. z siedzibą w Warszawie, ul. Senatorska 16, 00-923 Warszawa, zarejestrowany w rejestrze przedsiębiorców Krajowego Rejestru Sądowego przez Sąd

Rejonowy dla m.st. Warszawy w Warszawie, XII Wydział Gospodarczy Krajowego Rejestru Sądowego, pod nr. KRS 000 000 1538; NIP 526-030-02-91; wysokość kapitału zakładowego

wynosi 522 638 400 złotych, kapitał został w pełni opłacony. Citi Handlowy, Citibank, Citigold i CitiPhone są zastrzeżonymi znakami towarowymi należącymi do podmiotów z grupy

Citigroup Inc.

11/2012

www.citigold.pl