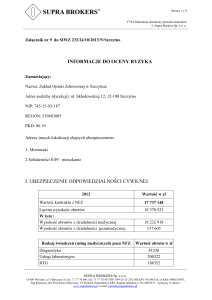

Strona 1 z 4

_____________________________________________________________________________

SAMOUCZEK UBEZPIECZENIOWY

Ubezpieczenie

Ubezpieczający

Ubezpieczony

Ubezpieczyciel

Polisa

ubezpieczeniowa

Broker

ubezpieczeniowy

instrument pozwalający zastąpić wielką, ale niepewną stratę powstałą

w wyniku zdarzenia losowego, stosunkowo niewielką, ale pewną stratą składką ubezpieczeniową. Synonimem słowa ubezpieczenie jest

asekuracja.

strona (podmiot) umowy ubezpieczenia, na wniosek której udzielana jest

ochrona ubezpieczeniowa i która za tę ochronę zobowiązana jest do

opłacenia składki.

w ubezpieczeniach obowiązkowych - strona (podmiot) ubezpieczenia,

której udzielana jest ochrona ubezpieczeniowa i która opłaca składkę.

W ubezpieczeniach dobrowolnych oznacza osobę, której majątek lub ona

sama (a dokładniej jej życie, zdrowie lub zdolność do pracy) są objęte

ochroną ubezpieczeniową. W takim znaczeniu jest on najczęściej osobą

uprawnioną do świadczeń .

inaczej zakład ubezpieczeń, towarzystwo ubezpieczeniowe, asekurator.

dokument potwierdzający zawarcie umowy ubezpieczenia, wystawiony

przez zakład ubezpieczeń. Polisa zawiera m.in. dane dotyczące

ubezpieczającego, ubezpieczonego, określenie przedmiotu, okresu

i sumy ubezpieczenia oraz należnej składki ubezpieczeniowej.

osoba fizyczna lub prawna, zajmująca się doradztwem w zakresie

ubezpieczeń. Broker nie jest związany z żadnym towarzystwem

ubezpieczeniowym.

Okres

ubezpieczenia

czas obowiązywania ochrony ubezpieczeniowej

Ochrona

ubezpieczeniowa

zobowiązanie zakładu ubezpieczeń do wypłaty odszkodowania lub

świadczenia wskazanej osobie w przypadku zaistnienia zdarzenia, które

wywołało określone skutki objęte umową.

Ogólne warunki

ubezpieczeń

(OWU)

przepisy prawne stosowane do wszystkich ubezpieczeń danego działu

lub rodzaju. Ustalają obowiązki stron umowy ubezpieczenia.

kwota, którą ubezpieczyciel zobowiązany jest wypłacić w razie

Odszkodowanie

wystąpienia szkody w ubezpieczanym majątku pod warunkiem, że

ryzyko jej wystąpienia objęte było umową.

odpowiedzialność za szkody na osobie lub mieniu, jaką - na podstawie

przepisów prawa cywilnego - ponosi osoba zobowiązana do jej

Odpowiedzialność

naprawienia. Odpowiedzialność cywilna może wynikać z czynu

cywilna

niedozwolonego (delikt) lub wiązać się z niewykonaniem lub

nienależytym wykonaniem zobowiązania (kontrakt).

Składka

kwota, jaką zobowiązany jest zapłacić ubezpieczający zakładowi

ubezpieczeniowa ubezpieczeń za udzielaną mu ochronę ubezpieczeniową.

górna granica odpowiedzialności ubezpieczyciela. W praktyce oznacza

Suma

to, że wypłacone odszkodowanie nie może przewyższyć z góry ustalonej

ubezpieczenia

kwoty (sumy ubezpieczenia). Wysokość sumy ubezpieczenia ustalana

1

SUPRA BROKERS®

53-024 Wrocław, ul. Wietrzna 46/12, tel.071 788 94 66, faks 071 788 94 67, e-mail: [email protected]

Strona 2 z 4

_____________________________________________________________________________

Suma

gwarancyjna

System

ubezpieczenia na

pierwsze ryzyko

System

ubezpieczenia na

sumy stałe

jest zwykle na podstawie oceny aktualnej wartości ubezpieczanego

majątku. W ubezpieczeniach obowiązkowych ocenę wartości

ubezpieczanego majątku przeprowadza zakład ubezpieczeń w

porozumieniu z ubezpieczonym. W dobrowolnych zaś oceny dokonuje

sam ubezpieczony.

górna granica odpowiedzialności ubezpieczyciela w ubezpieczeniach

odpowiedzialności cywilnej za szkody powstałe ze wszystkich zdarzeń

objętych ubezpieczeniem, zaistniałych w okresie ubezpieczenia (suma

gwarancyjna na wszystkie zdarzenia).

W granicach sumy gwarancyjnej ubezpieczający może określić podlimit

sumy gwarancyjnej, który stanowi górną granicę odpowiedzialności za

jedno zdarzenie – tzw. suma gwarancyjna na jedno zdarzenie.

najczęściej stosowany w ubezpieczeniach od kradzieży z włamaniem

i rabunku. Ubezpieczający zgłasza do ubezpieczenia taką wartość mienia

ruchomego, która odpowiada przewidywanej maksymalnej stracie w

wyniku jednego zdarzenia. Jeżeli wysokość szkody przekroczy sumę

ubezpieczenia to odszkodowanie zostanie wypłacone tylko do wysokości

tej sumy.

standardowo stosowany w ubezpieczeniach od ognia i innych zdarzeń

losowych. Ubezpieczeniu podlega cała wartość mienia.

Ubezpieczenie odpowiedzialności cywilnej pracowników medycznych

i zakładów opieki zdrowotnej.

Z założenia funkcją tego ubezpieczenia jest kompensacja finansowych strat jakie mógłby

ponieść podmiot lub osoba udzielająca świadczeń medycznych w wyniku wyrządzenia

szkody osobie trzeciej w trakcie udzielania tych świadczeń i zgłoszenia roszczenia o jej

naprawienie. Roszczenia tego typu oparte są na odpowiednich przepisach kodeksu cywilnego

(art.415 i nast. albo art. 471 i nast.). Z drugiej jednak strony fakt posiadania takiego

ubezpieczenia daje gwarancje pacjentowi uzyskania stosownego odszkodowania w przypadku

zaistnienia szkody. Z punktu widzenia podstawy prawnej zgłoszonego roszczenia możemy

wyróżnić dwa typy odpowiedzialności:

a. odpowiedzialność ex delicto (z tytułu czynu niedozwolonego),

b. odpowiedzialność ex contracto (z tytułu niewykonania lub nienależytego wykonania

zobowiązania.

W ramach czynności związanych z udzielaniem świadczeń medycznych obydwa rodzaje

odpowiedzialności przeplatają się wzajemnie, dlatego też niektóre zakłady ubezpieczeń

w konstrukcji tego ubezpieczenia zrezygnowały z tradycyjnego podziału na odpowiedzialność

deliktową i kontraktową i obejmują ochroną ubezpieczeniową całość czynności związanych

z udzielaniem świadczeń medycznych (z wyjątkiem stosownych wyłączeń opisanych

w ogólnych warunkach ubezpieczenia).

Umowa ubezpieczenia może być zawarta w dwóch wariantach czasowych:

2

SUPRA BROKERS®

53-024 Wrocław, ul. Wietrzna 46/12, tel.071 788 94 66, faks 071 788 94 67, e-mail: [email protected]

Strona 3 z 4

_____________________________________________________________________________

ochrona ubezpieczeniowa ZDARZEŃ ZASZŁYCH (ZALECANA) – towarzystwo

udziela ochrony z tytułu zdarzeń powodujących szkodę, zaszłych w okresie

ubezpieczenia, zgłoszonych po raz pierwszy do towarzystwa w ustawowym okresie

zgłaszania

roszczeń

odszkodowawczych

z

odpowiedzialności

cywilnej

ubezpieczającego,

ochrona ubezpieczeniowa – ROSZCZEŃ ZGŁOSZONYCH (NIE ZALECANA) towarzystwo udziela ochrony z tytułu roszczeń zgłoszonych po raz pierwszy w okresie

ubezpieczenia, o ile zdarzenie powodujące szkodę zaszło po dacie początkowej,

rozumianej jako data rozpoczęcia odpowiedzialności towarzystwa w pierwszej

umowie ubezpieczenia odpowiedzialności cywilnej zawartej przez ubezpieczającego

z danym towarzystwem, przy zachowaniu takich samych warunków i ciągłości

ubezpieczenia, w przypadku zmiany warunków lub przerwania ciągłości

ubezpieczenia, za datę początkową uważa się datę rozpoczęcia odpowiedzialności

towarzystwa w nowej umowie. Jeżeli ubezpieczający zawarł na wcześniejszy okres

ubezpieczenia umowę odpowiedzialności cywilnej z towarzystwem opartą na zasadzie

roszczeń zgłoszonych i była ona kontynuowana w sposób nieprzerwany, ochrona

ubezpieczeniowa rozciąga się także na roszczenia za szkody, których przyczyna zaszła

przed rozpoczęciem bieżącego okresu ubezpieczenia, lecz po rozpoczęciu okresu

ubezpieczenia w pierwszej z tych umów zawartych z danym towarzystwem

Ubezpieczenie OC pracodawcy za wypadki przy pracy.

Zakres ubezpieczenia obejmuje szkody osobowe będące następstwem wypadków przy pracy

i chorób zawodowych, w rozumieniu ustawy z dnia 12 czerwca 1975 r. o świadczeniach

z tytułu wypadków przy pracy i chorób zawodowych, wyrządzone pracownikom

ubezpieczonego. Istotą tego ubezpieczenia jest transfer ryzyka związanego z roszczeniem

zgłoszonym przez pracownika w związku z przebytym wypadkiem do pracodawcy na zakład

ubezpieczeń. Odpowiedzialność Zakładu Ubezpieczeń włącza się w momencie, gdy wartość

roszczenia przekracza sumę wypłaconego odszkodowania z Zakładu Ubezpieczeń

Społecznych z tytułu opłacania składki wypadkowej. Jeżeli pracownik uzna, że

odszkodowanie wypłacone z ZUS jest niewystarczające, wówczas ma prawo zwrócić się

z roszczeniem o zadośćuczynienie do pracodawcy. Pracodawca chroniąc się przed

nadmiernymi kosztami z tym związanymi może skorzystać z tego typu ubezpieczenia.

Ubezpieczenie mienia od ognia i innych żywiołów.

Przedmiotem ubezpieczenia są straty w mieniu poniesione przez ubezpieczonego w wyniku

pożaru lub innych zdarzeń losowych. W wersji standardowej obejmuje szkody powstałe

w wyniku ognia, eksplozji, uderzenia pioruna i upadku statku powietrznego (FLEXA).

W zakresie pełnym może zostać rozszerzone o powódź, szkody wodno-kanalizacyjne,

trzęsienie ziemi, huragan, ulewę nawalną etc. W konstrukcji tego ubezpieczenia szczególną

uwagę należy zwrócić na ustalenie właściwych sum ubezpieczenia, na które ubezpieczamy

posiadane mienie (zalecana – wartość księgowa brutto).

3

SUPRA BROKERS®

53-024 Wrocław, ul. Wietrzna 46/12, tel.071 788 94 66, faks 071 788 94 67, e-mail: [email protected]

Strona 4 z 4

_____________________________________________________________________________

Ubezpieczenie mienia od kradzieży z włamaniem i rabunku.

Zawierane może być w dwóch podstawowych systemach:

a) na sumy stałe,

b) na pierwsze ryzyko.

W systemie na sumy stałe obowiązują te same reguły, co w ubezpieczeniu od ognia i innych

żywiołów. W przypadku gdy podamy zaniżoną wartość całego, posiadanego mienia możemy

narazić się na niedoubezpieczenie. Trudno jednak wyobrazić sobie, aby w trakcie włamania

skradziono całe posiadane mienie dużej jednostki gospodarczej (np. szpitala). W związku

z powyższym zalecanym systemem jest system na pierwsze ryzyko.

W tym systemie nie musimy podawać pełnej wartości mienia jakie może znajdować się

w naszym posiadaniu w okresie ubezpieczenia, szacujemy natomiast wartość maksymalnej

szkody w wyniku jednego włamania z kradzieżą lub rabunku i na taką wartość się

ubezpieczamy. W wyniku tego rozwiązania bez względu na przedmiot kradzieży

ubezpieczyciel zwróci nam pełną wartość szkody pod warunkiem oczywiście, że mieści się

w granicach podanej przez nas sumy ubezpieczenia.

Ubezpieczenie sprzętu elektronicznego.

Jest to nowoczesne ubezpieczenie coraz bardziej popularne w przedsiębiorstwach

korzystających z zaawansowanych technologii. Zbudowane jest na podstawie polisy all risks

i swoim zakresem obejmuje wszelkie ryzyka. Do najważniejszych należą:

a) działanie człowieka (zaniedbanie, brak kwalifikacji, błąd w obsłudze, kradzież, rabunek,

dewastacja,

b) działanie wody (powódź, szkody wodociągowo - kanalizacyjne, opady atmosferyczne,

wilgoć),

c) zdarzenia losowe ( pożar, uderzenie pioruna, implozja wiatr, grad, lawina etc.),

d) szkody techniczne i technologiczne (wahanie napięcia prądu, spięcie, spieczenie,

skwarzenie, prąd indukcyjny, wady materiałowe, wady konstrukcyjne).

Istotą ubezpieczenia jest objęcie ochrona ubezpieczeniową konkretnie wskazanego sprzętu

znajdującego się w miejscu ubezpieczenia od szkód rzeczowych do wartości odtworzeniowej.

Ważne jest, by ubezpieczający podał aktualną cenę nabycia nowego sprzętu tego samego

typu lub tej samej klasy dostępnego na rynku według cen autoryzowanych dealerów firm

elektronicznych. W przypadku gdy poda wartość niższą, narazi się na niedoubezpieczenie.

4

SUPRA BROKERS®

53-024 Wrocław, ul. Wietrzna 46/12, tel.071 788 94 66, faks 071 788 94 67, e-mail: [email protected]