Komentarz do Ordynacji podatkowej

Art. 67b. [Katalog ulg]

§ 1. Organ podatkowy na wniosek podatnika prowadzącego działalność gospodarczą może

udzielać ulg w spłacie zobowiązań podatkowych, określonych w art. 67a:

1) które nie stanowią pomocy publicznej;

2) które stanowią pomoc de minimis - w zakresie i na zasadach określonych w bezpośrednio

obowiązujących aktach prawa wspólnotowego dotyczących pomocy w ramach zasady de

minimis;

3) które stanowią pomoc publiczną:

a) udzielaną w celu naprawienia szkód wyrządzonych przez klęski żywiołowe lub inne

nadzwyczajne zdarzenia,

b) udzielaną w celu zapobieżenia lub likwidacji poważnych zakłóceń w gospodarce o

charakterze ponadsektorowym,

c) udzielaną w celu wsparcia krajowych przedsiębiorców działających w ramach

przedsięwzięcia gospodarczego podejmowanego w interesie europejskim,

d) udzielaną w celu promowania i wspierania kultury, dziedzictwa narodowego, nauki

i oświaty,

e) będącą rekompensatą za realizację usług świadczonych w ogólnym interesie

gospodarczym powierzonych na podstawie odrębnych przepisów,

f) na szkolenia,

g) na zatrudnienie,

h) na rozwój małych i średnich przedsiębiorstw,

i) na restrukturyzację,

j) na ochronę środowiska,

k) na prace badawczo-rozwojowe,

l) regionalną,

m) udzielaną na inne przeznaczenia określone na podstawie § 6 przez Radę

Ministrów.

§ 2. Ulgi w spłacie zobowiązań podatkowych, o których mowa w art. 67a, w przypadku

wymienionym w § 1 pkt 3 lit. a, mogą być udzielane jako pomoc indywidualna albo w

ramach programów pomocowych określonych w odrębnych przepisach.

§ 3.Ulgi w spłacie zobowiązań podatkowych, o których mowa w art. 67a, w przypadkach

wymienionych w § 1 pkt 3 lit. b-g oraz lit. i-l mogą być udzielane jako pomoc indywidualna

zgodna z programami rządowymi lub samorządowymi albo udzielane w ramach programów

pomocowych określonych w odrębnych przepisach.

§ 4.Ulgi w spłacie zobowiązań podatkowych, o których mowa w art. 67a, w przypadku

wymienionym w § 1 pkt 3 lit. h mogą być udzielane po spełnieniu szczegółowych warunków

określonych na podstawie § 5.

§ 5. Rada Ministrów określi, w drodze rozporządzenia, szczegółowe warunki udzielania ulg w

spłacie zobowiązań podatkowych, o których mowa w art. 67a, w przypadku wymienionym w

§ 1 pkt 3 lit. h wraz ze wskazaniem przypadków, w których ulgi są udzielane jako pomoc

indywidualna, mając na uwadze dopuszczalne przeznaczenia i warunki udzielania pomocy

państwa określone w przepisach prawa wspólnotowego.

§ 6. Rada Ministrów może określić, w drodze rozporządzeń, inne niż określone w § 1 pkt 3 lit.

a-l, przeznaczenia pomocy udzielanej w formie ulg w spłacie zobowiązań podatkowych, o

których mowa w art. 67a, oraz szczegółowe warunki udzielania tych ulg dla określonych

przez Radę Ministrów przeznaczeń wraz ze wskazaniem przypadków, w których ulgi

udzielane są jako pomoc indywidualna, mając na uwadze dopuszczalność i warunki

udzielania pomocy państwa określone w przepisach prawa wspólnotowego.

I. Pojecie pomocy publicznej. Jak już była mowa w komentarzu do art. 67a Ordynacji

podatkowej organ podatkowy po stwierdzeniu, że w rozpatrywanej sprawie za przyznaniem

ulgi przemawia "ważny interes podatnika" lub "interes publiczny" ma obowiązek sprawdzić

czy wnioskodawca jest podmiotem prowadzącym działalność gospodarczą, a jeśli tak to czy

przedsiębiorca wnioskuje o udzielnie pomocy publicznej (dalsze postępowanie w takiej

sprawie powinno być bowiem prowadzone z uwzględnieniem przepisów regulujących pomoc

publiczną). Udzielanie przez organ podatkowy analizowanych ulg w spłacie zobowiązań

podatkowych jest, co do zasady, traktowane jako jedna z form pomocy publicznej. Dlatego

też pomoc taka jest dopuszczalna tylko w ściśle określonych sytuacjach, w oparciu o

szczegółowe procedury. Uwzględniając zasady dopuszczalności udzielania pomocy określone

w TWE, art. 67b Ordynacji podatkowej uregulował trzy przypadki udzielania ulg

podatkowych. Organ podatkowy na wniosek podatnika może udzielać ulg, które :

a)

nie stanowią pomocy publicznej,

b)

stanowią pomoc de minimis, w zakresie i na zasadach określonych w bezpośrednio

obowiązujących aktach prawa wspólnotowego dotyczących pomocy w ramach zasady de

minimis,

c)

stanowią pomoc publiczną.

W art. 67b o.p. zostały zatem uregulowane trzy tryby udzielania przedsiębiorcom ulg w

spłacie zobowiązań podatkowych. Pierwszy z nich odnosi się do ulg, które nie są traktowane

jako forma pomocy publicznej. Udzielanie tych ulg odbywa się w oparciu o ogólne przesłanki

przyznawania ulg wszystkim podatnikom, tj. "ważny interes podatnika" lub "interes

publiczny". Drugi tryb dotyczy stosowania ulg w ramach tzw. pomocy de minimis, której

szczegółowe warunki są określone w przepisach wspólnotowych. Z kolei ostatni tryb, to

udzielanie ulg zaliczanych do pomocy publicznej. Są one przyznawane z uwzględnieniem

szeregu wymogów wynikających z przepisów regulujących dopuszczalność tego rodzaju

pomocy. Z reguły do projektów decyzji przyznających ten rodzaj ulg znajduje zastosowanie

postępowanie notyfikacyjne z udziałem Prezesa Urzędu Ochrony Konkurencji i

Konsumentów, Ministra Rolnictwa oraz Komisji Europejskiej1.

Pojecie pomocy publicznej, jak już była mowa, nie jest zdefiniowane w ordynacji

podatkowej. Również ustawa

z dnia 30 kwietnia 2004 r. o postępowaniu w sprawach

dotyczących pomocy publicznej nie definuje pomocy publicznej. O tym, czy przyznanie

umorzenia, rozłożenia na raty lub odroczenia terminu płatności kwalifikuje się jako pomoc

publiczna, decydują w pierwszym rzędzie postanowienia Traktatu ustanawiającego

Wspólnotę Europejską (dalej: TWE). Pomimo wielokrotnego występowania terminu „pomoc

publiczna” w aktach prawa wspólnotowego jak również prawa krajowego nie zamieszczono

w żadnym z tych aktów legalnej definicji tego pojęcia. Brak normatywnego określenia

terminu pomocy publicznej sprzyja szerokiej definicji przedmiotowej tego pojęcia. Celowo

zaakceptowano takie rozwiązanie, które ma służyć szerokiej i elastycznej interpretacji tego

pojęcia

przez

Komisję

Europejską,

uniemożliwiającej

obchodzenie

jego

zakresu

przedmiotowego przez państwa członkowskie. Definicję pomocy publicznej należy wywieść

z całokształtu materii normatywnej, opierając się w szczególności na TWE oraz na dorobku

doktryny i orzecznictwa.

Zgodnie z brzmieniem postanowień TWE oraz przyjętym orzecznictwem i doktryną

będzie ona obejmowała wszelkie świadczenie na rzecz przedsiębiorcy pochodzące od państwa

lub ze źródeł państwowych, które przynosi temu przedsiębiorcy korzyść, niemożliwą do

uzyskania w ramach normalnej działalności gospodarczej. W celu rozstrzygnięcia, czy

konkretne wsparcie finansowe stanowi pomoc publiczną należy ocenić, czy zostały spełnione

łącznie w każdym przypadku wszystkie przesłanki wymienione w art. 87 ust. 1 TWE, a

mianowicie:

1.

Świadczenie udzielane jest przez państwo lub ze środków państwowych,

2. Przedsiębiorca uzyskuje przysporzenie na warunkach korzystniejszych od oferowanych na

rynku,

3. Wsparcie finansowe ma charakter selektywny (uprzywilejowuje określonego lub

określonych przedsiębiorców albo produkcje określonych towarów),

4. Uzyskanie wsparcia grozi zakłóceniem lub zakłóca konkurencję,

C. Kosikowski, L. Etel, R. Dowgier, P. Pietrasz, S. Presnarowicz, M. Popławski, Ordynacja podatkowa.

Komentarz, LEX, 2009.

1

5. Uzyskanie wsparcia wpływa na wymianę handlową miedzy państwami członkowskimi .

II. Ulgi w spłacie zobowiązań podatkowych niestanowiące pomocy publicznej. Zgodnie z

art. 67b § 1 pkt 1 Ordynacji podatkowej organ podatkowy może podatnikowi prowadzącemu

działalność gospodarczą udzielić ulg wymienionych w art. 67a , nie stanowiących pomocy

publicznej. Zgodnie z art. 87 ust. 1 TWE ulga w spłacie zobowiązań podatkowych z istoty

wypełnia wszystkie określone przesłanki pomocy publicznej za wyjątkiem jednak przesłanki

zakłócenia wymiany handlowej. W oparciu o analizę, czy przyznanie ulgi prowadzi lub może

doprowadzić do zakłóceń w wymianie handlowej można dopiero stwierdzić czy mamy do

czynienia z formą pomocy publicznej. Nie każda ulga w spłacie podatków będzie traktowana

jako pomoc publiczna, a tylko taka, która wywołuje wspomniane następstwa. Dlatego też w

każdym przypadku okoliczność ta powinna być przeanalizowana przez organ udzielający

wnioskowanej pomocy. Analiza taka odnosi się do ustalenia obszaru i skali działania danego

przedsiębiorcy.

Powołując się na wytyczne Komisji, nawet jeżeli środek podatkowy tworzy pomoc,

która wchodzi w zakres art. 87 ust. 1 TWE, to może on - tak jak pomoc przyznawana w

innych formach - kwalifikować się do jednego z odstępstw od zasady niezgodności ze

wspólnym rynkiem zawartych w ust. 2 i ust. 3 tego artykułu, a więc nie stanowić zakazanej

pomocy publicznej.2

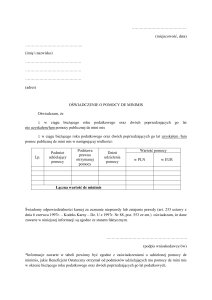

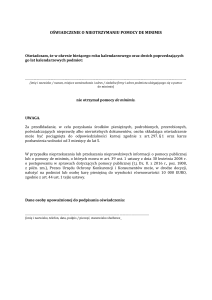

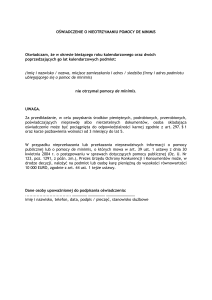

III. Ulgi stanowiące pomoc de minimis. Ulga w spłacie zobowiązań może mieć także

charakter pomocy de minimis. Organ podatkowy może przyznać wnioskowaną ulgę, o ile nie

doprowadzi to do przekroczenia kwoty 200.000 Euro, obliczanej zgodnie z przepisami

szczegółowymi, w okresie 3 lat budżetowych. Komisja uznała bowiem za dopuszczalną i

zwolnioną w związku z tym z obowiązku akceptacji pomoc, która ze względu na swoją

znikomość nie spowoduje zakłócenia konkurencji na rynku krajowym i wspólnotowym. Owa

bagatelna pomoc określana jest mianem pomocy de minimis w myśl łacińskiej zasady de

minimis non curat lex - prawo nie troszczy się o drobiazgi (pomoc de minimis jest wyłączona

z procedury notyfikacji).W przeciwieństwie do poprzedniej regulacji aktualnie pomoc de

minimis nie może być ona udzielana podmiotom gospodarczym w trudnej sytuacji

ekonomicznej.

2

Obwieszczenie Komisji.

Podatnik ubiegający się o udzielenie ulgi w spłacie podatków w ramach pomocy de

minimis jest obowiązany do przedstawienia informacji oraz zaświadczeń o uzyskanej pomocy

de minimis w okresie ostatnich 3 lat. Dlatego też musi on kontrolować wysokość otrzymanej

uprzednio pomocy publicznej, w tym pomocy de minimis, gdyż ewentualne nieprawidłowości

w wyliczeniu otrzymanej już kwoty pomocy obciążają podatnika, a ulgi podatkowe, które

przekroczą pułap pomocy, mogą zostać uznane za niedopuszczalne i podlegające zwrotowi.

Obowiązek informowania przedsiębiorców o tym, że udzielona pomoc była pomocą de

minimis leży po stronie organu udzielającego pomocy.

Należy wskazać, iż z zakresu stosowania Rozporządzenia Komisji (WE) NR

1998/2006, które dotyczy pomocy de minimis zostały wyłączone niektóre sektory np. sektor

węglowy.

IV. Ulgi stanowiące pomoc publiczną. Ulgi w spłacie zobowiązań podatkowych, o których

mowa w art. 67a Ordynacji podatkowej, stanowiące pomoc publiczną, w myśl art. 67b §1 pkt

3 mogą zostać udzielone tylko i wyłącznie na cele enumeratywnie w nim wskazane.

Podatnik ubiegający się o udzielenie ulgi stanowiącej pomoc publiczną jest zobowiązany do

przedłożenia organowi wraz z wnioskiem o udzielenie pomocy, informacji o dotychczas

otrzymanej pomocy publicznej - innej niż pomoc de minimis - z zastosowaniem określonego

w rozporządzeniu Rady Ministrów formularza3. Zgodnie z tym rozporządzeniem, w ramach

informacji dotyczących otrzymanej pomocy oraz realizowanego przedsięwzięcia należy

podać informacje o wszelkiej pomocy, która była przeznaczona na to samo przedsięwzięcie,

na realizację którego podmiot ubiega się o pomoc (nie ma ograniczenia zakresu czasowego).

Pomoc udzielaną podatnikom na podstawie art. 67b §1 pkt 3 można podzielić na kilka grup.

I tak jeśli idzie o pomoc udzielana na cele wymienione w art. 67b § 1 pkt 3 lit a Ordynacji

podatkowej, a więc pomoc na naprawienie szkód wyrządzonych przez klęski żywiołowe lub

inne nadzwyczajne zdarzenia należy wskazać, iż ulgi tego typu są udzielane jako pomoc

indywidualna albo w ramach programów pomocowych określonych w odrębnych przepisach.

Z kolei jeśli idzie o pomoc stanowiącą ulgę udzielaną w celu: zapobieżenia lub

likwidacji poważnych zakłóceń w gospodarce o charakterze ponadsektorowym, wsparcia

krajowych przedsiębiorców działających w ramach przedsięwzięcia gospodarczego

podejmowanego w interesie europejskim, promowania i wspierania kultury, dziedzictwa

narodowego, nauki i oświaty, będącą rekompensatą za realizację usług świadczonych w

Rozporządzenie Rady Ministrów w sprawie informacji o otrzymanej pomocy publicznej innej niż pomoc de

minimis.

3

ogólnym interesie gospodarczym powierzonych na podstawie odrębnych przepisów oraz

pomoc na szkolenia, na zatrudnienie, na restrukturyzację, na ochronę środowiska, na prace

badawczo-rozwojowe czy pomoc regionalną to mogą być udzielane jako pomoc indywidualna

zgodna z programami rządowymi lub samorządowymi albo udzielane w ramach programów

pomocowych określonych w odrębnych przepisach (art. 67b § 3 Ordynacji podatkowej). W

tym miejscy należy wskazać, iż powyższe rozważania dotyczą już nowych regulacji

wprowadzonych nowelizacją obowiązująca od dnia 9 listopada 2010 r.4

Od dnia 9 listopada przepisy art. 67b § 3 , 4, 5 Ordynacji podatkowej uległy

bowiem istotnej zmianie. Mianowicie zgodnie z § 4 i 5 art. 67b Ordynacji podatkowej w

brzmieniu sprzed nowelizacji ulgi w spłacie zobowiązań podatkowych, o których mowa w art.

67a, w przypadkach wymienionych w art. 67b § 1 pkt 3 lit. f-i, lit. l oraz lit. m, mogły być

udzielane po spełnieniu szczegółowych warunków określonych na podstawie rozporządzeń

Rady Ministrów, które ustalą szczegółowe warunki udzielania tych ulg wraz ze wskazaniem

przypadków, w których ulgi udzielane są jako pomoc indywidualna, mając na uwadze

dopuszczalne przeznaczenia i warunki udzielania pomocy państwa określone w przepisach

prawa wspólnotowego. Rada Ministrów wydała tylko pięć rozporządzeń wykonawczych na

mocy delegacji z art. 67b § 5 Ordynacji podatkowej, tj. :

a) rozporządzenie Rady Ministrów z dnia 15 października 2009 r. w sprawie

udzielania niektórych ulg w spłacie zobowiązań podatkowych stanowiących

pomoc publiczną na szkolenia,

b) rozporządzenie Rady Ministrów z dnia 31 marca 2009 r. w sprawie udzielania

niektórych ulg w spłacie zobowiązań podatkowych stanowiących pomoc

publiczną na rozwój małych i średnich przedsiębiorstw,

c) rozporządzenie Rady Ministrów z dnia 24 sierpnia 2007 r. w sprawie

udzielania niektórych ulg w spłacie zobowiązań podatkowych stanowiących

pomoc publiczną na zatrudnienie,

d) rozporządzenie Rady Ministrów z dnia 11 września 2007 r. w sprawie

szczegółowych warunków udzielania niektórych ulg w spłacie zobowiązań

podatkowych

stanowiących

pomoc

publiczną

na

restrukturyzację

(obowiązywało do dnia 9 października 2009 r.),

Ustawa z dnia 24 września 2010 r. o zmianie ustawy - Ordynacja podatkowa oraz ustawy o zasadach ewidencji

i identyfikacji podatników i płatników, Dz.U. Nr 197, poz. 1306.

4

e)

rozporządzenie Rady Ministrów z dnia 17 czerwca 2008 r. w sprawie

udzielania ulg w spłacie zobowiązań podatkowych stanowiących pomoc

regionalną5.

Zgodnie z nowym - obowiązującym od 9 listopada 2010 r. - brzmieniem Ordynacji

podatkowej Rada Ministrów spośród wymienionych rozporządzeń będzie już wydawać tylko

rozporządzenie dotyczące pomocy na rozwój małych i średnich przedsiębiorstw.

Przepisy sprzed nowelizacji przewidywały w dziedzinie szkolenia, zatrudnienie, pomocy

regionalnej, pomocy na rozwój małych i średnich przedsiębiorstw, pomocy na

restrukturyzację konieczność opracowywania stosownych rozporządzeń. Na podstawie aktów

wykonawczych -rozporządzeń Rady Ministrów - udzielana miała być zatem pomoc publiczna

m.in. na: szkolenia, zatrudnienie, pomoc regionalną. Wprowadzone zmiany mają na celu

rezygnację z wydawania rozporządzeń, de facto powodując w wielu przypadkach konieczność

występowania z notyfikacją pomocy do Komisji Europejskiej. Ministerstwo oszacowało, iż

w latach 2007-2008 kwoty pomocy publicznej udzielonej na pomoc we wskazanych

obszarach były niewielkie (np. na: szkolenia wyniosły 343 tys. zł, zatrudnienie – 6.793 tys. zł,

pomoc regionalną – 92 tys. zł.), co w ocenie autorów nowelizacji oznacza, iż wśród polskich

podatników istnieje małe zainteresowanie tego typu ulgami i nie ma konieczności

wydawania stosownych rozporządzeń. Ustawodawca wprowadza zmiany, polegające na

rezygnacji z wydawania rozporządzeń Rady Ministrów we wskazanych wyżej obszarach,

proponując jednocześnie aby całkowicie nie rezygnować z możliwości udzielania pomocy

publicznej w formie ulg podatkowych, a przyjąć zasadę udzielenia ulg w szczególnie

uzasadnionych przypadkach, na warunkach określonych w art. 67b § 3 Ordynacji podatkowej,

tj. jako pomoc indywidualną zgodną z programami rządowymi lub samorządowymi albo

udzielaną w ramach programów pomocowych określonych w odrębnych przepisach (w

drodze indywidualnej notyfikacji). W celu zagwarantowania możliwości udzielania ulg na

szkolenia, zatrudnienie, pomoc regionalną na warunkach określonych w obecnie

obowiązujących

rozporządzeniach

Rady

Ministrów,

ustawa

zachowuje

ich

moc

obowiązującą. Zgodnie z art. 5 ustawy z dnia 24 września 2010 r. o zmianie ustawy Ordynacja podatkowa oraz ustawy o zasadach ewidencji i identyfikacji podatników i

płatników:

a) do dnia 31 grudnia 2013 r. do udzielania ulg w spłacie zobowiązań podatkowych

stanowiących pomoc publiczną regionalną stosuje się przepisy dotychczasowe,

5

Dz. U. z 2008 r., Nr 116, poz. 734, zwane dalej „rozporządzeniem Rady Ministrów z dnia 17 czerwca 2008 r.”,

b) do dnia 30 czerwca 2014 r. do udzielania ulg w spłacie zobowiązań podatkowych

stanowiących pomoc publiczną na szkolenia oraz pomoc publiczną na zatrudnienie stosuje się

przepisy dotychczasowe.

V. Zakaz udzielania pomocy publicznej podmiotom obowiązanym do zwrotu pomocy.

Należy wskazać, iż nowelizacja ustawy z dnia 30 kwietnia 2004 r. o postępowaniu w

sprawach dotyczących pomocy publicznej obowiązująca od dnia 5 kwietnia 2010 r.

wprowadza regulację, zgodnie z którą w przypadku wydania przez Komisję Europejską

decyzji o zwrocie pomocy wstrzymane zostanie wypłacanie jakiejkolwiek innej pomocy - do

czasu realizacji obowiązku zwrotu. W ustawie wprowadzono zakaz wypłaty pomocy

udzielonej przedsiębiorcy, jeżeli ciąży na nim obowiązek zwrotu pomocy publicznej i pomoc

ta nie została zwrócona. Zmiana ma na celu dostosowanie polskich przepisów do wymogów

prawa wspólnotowego. Należy wskazać, że udzielenie pomocy w świetle orzecznictwa sądów

europejskich oznacza prawne zobowiązanie się określonego podmiotu do udzielania pomocy,

które może być dochodzone przez potencjalnego beneficjenta pomocy przed sądem. Zakaz

wypłaty pomocy wynika z wyroku w sprawach połączonych T-244/93 i T-486/93 TWD

Deggendorf v. Komisja. Komisja od kilku lat systematycznie stosuje tzw. zasadę

"Deggendorf". Zasada "Deggendorf" została z czasem włączona do "Wytycznych

wspólnotowych dotyczących pomocy państwa w celu ratowania i restrukturyzacji

zagrożonych przedsiębiorstw" oraz rozporządzenia o wyłączeniach grupowych. W celu

umożliwienia Komisji Europejskiej stosowania powyższej zasady w sposób regularny,

wprowadziła ona w rozporządzeniu Komisji (WE) nr 271/2008 z dnia 30 stycznia 2008 r.

zmieniającym rozporządzenie (WE) nr 794/2004 w sprawie wykonania rozporządzenia Rady

(WE) nr 659/1999 ustanawiającego szczegółowe zasady stosowania art. 93 Traktatu WE (Dz.

Urz. UE L 82 z 25.03.2008), wymóg deklaracji władz danego państwa członkowskiego, co do

zawieszenia zgłoszonej pomocy, jeżeli beneficjent nadal dysponuje wcześniejszą, przyznaną

bezprawnie pomocą, która na mocy decyzji Komisji została uznana za niezgodną ze

wspólnym rynkiem.

Należy zauważyć, iż przepisy nie oznaczają odebrania prawa do

uzyskanej już przez danego przedsiębiorcę pomocy, lecz ma być jedynie czasowo

wstrzymana wypłata tej pomocy.

![Zalesie (gmina) [0601192] Urząd - 2007-03-07 ÷ 2007-05](http://s1.studylibpl.com/store/data/000754730_1-af68f438de05a9862080baaf6a5d19a8-300x300.png)