Lp.

1.

2.

3.

Element Studium

wykonalności, którego

dotyczy zmiana

Dotychczasowe brzmienie

Część II. Informacje o

Wnioskodawcy

Pkt. 7. Dane Wnioskodawcy

Pkt 8. Dane przedsiębiorstwa

reprezentującego

Pkt. 7. Dane Wnioskodawcy

Wnioskodawcę (proszę wypełnić

Pkt 8. Dane osoby

Dostosowanie formularza do

w przypadku, gdy

upoważnionej przez

wnioskodawców, którzy nie

Wnioskodawca nie posiada

Wnioskodawcę do

posiadają osobowości prawnej

osobowości prawnej)

kontaktów

Pkt. 9. Dane osoby upoważnionej

przez Wnioskodawcę do

kontaktów

10.09.2014

Podmiot I, Podmiot II

Pkt. II.11. Informacja o

poszczególnych

podmiotach

zrzeszonych,

tworzących podmiot

będący Wnioskodawcą

Cały formularz –

numeracja

poszczególnych

punktów Studium

Zmienione brzmienie

Uzasadnienie

Data zmiany

Podmiot 1, Podmiot 2

Zmiana redakcyjna

10.09.2014

Wprowadzenie ciągłości

numeracji

Konsekwencja wynikająca ze

zmiany nr 1 oraz poprawienie

wcześniejszych oczywistych

pomyłek

10.09.2014

Dodanie nowego załącznika:

4.

Lista załączników

Lista 3 załączników

Nr 3. Dokument poświadczający

upoważnienie dla

Dostosowanie formularza do

przedsiębiorstwa do

wnioskodawców, którzy nie

reprezentowania Wnioskodawcy posiadają osobowości prawnej

nieposiadającego osobowości

prawnej.

10.09.2014

5.

6.

Podpisy pod Studium

podpis i pieczęć

Wnioskodawcy

Przypis 1, str. 16

Studium

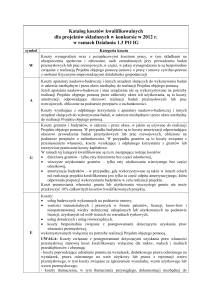

Zgodnie z poniższym

katalogiem kosztów:

a) koszty personelu

(pracowników

badawczych,

pracowników

technicznych i

pozostałych

pracowników

pomocniczych w

zakresie, w jakim są

zatrudnieni przy danym

projekcie badawczym);

b) koszty aparatury i

sprzętu w zakresie i

przez okres, w jakim są

wykorzystywane na

potrzeby projektu

badawczego. Jeśli taka

aparatura i sprzęt nie

są wykorzystywane na

potrzeby projektu

badawczego przez ich

całkowity okres użytkowania, za koszty

kwalifikowalne uznaje

się tylko koszty

amortyzacji

odpowiadające

okresowi realizacji

podpis i pieczęć osoby

upoważnionej do

reprezentowania Wnioskodawcy

Zgodnie z poniższym katalogiem

kosztów:

g) koszty personelu: badaczy,

techników i pozostałych

pracowników pomocniczych

w zakresie, w jakim są

zatrudnieni przy danym

projekcie;

h) koszty aparatury i sprzętu w

zakresie i przez okres, w

jakim są wykorzystywane na

potrzeby projektu. Jeśli taka

aparatura i sprzęt nie są

wykorzystywane na

potrzeby projektu przez cały

okres ich użytkowania, za

koszty kwalifikowalne

uznaje się tylko koszty

amortyzacji odpowiadające

okresowi realizacji projektu,

obliczone na podstawie

powszechnie przyjętych

zasad rachunkowości;

i) koszty budynków i gruntów

w zakresie i przez okres, w

jakim są wykorzystywane na

potrzeby projektu. Jeżeli

chodzi o budynki, za koszty

kwalifikowalne uznaje się

tylko koszty amortyzacji

Doprecyzowanie zapisu

Aktualizacja katalogu kosztów

kwalifikowanych, zgodnie z art.

25 ust. 3 rozporządzenia

Komisji (UE) NR 651/2014 z

dnia 17 czerwca 2014 r.

uznającego niektóre rodzaje

pomocy za zgodne z rynkiem

wewnętrznym w zastosowaniu

art. 107 i 108 Traktatu (Dz.U. L

187 z 26.6.2014, s. 1).

10.09.2014

8.01.2015

projektu badawczego,

obliczone na podstawie

dobrych praktyk księgowych;

c) koszty budynków i

gruntów w zakresie i

przez okres, w jakim są

wykorzystywane na

potrzeby projektu

badawczego. Jeżeli

chodzi o budynki, za

koszty kwalifikowalne

uznaje się tylko koszty

amortyzacji

odpowiadające

okresowi realizacji

projektu badawczego,

obliczone na podstawie

dobrych praktyk

księgowych. W

przypadku gruntów

kosztami

kwalifikowalnymi są

koszty przekazania na

zasadach handlowych

lub faktycznie

poniesione koszty

kapitałowe ;

d) koszty badań

wykonywanych na

podstawie umowy,

wiedzy technicznej i

patentów zakupionych

odpowiadające okresowi

realizacji projektu, obliczone

na podstawie powszechnie

przyjętych zasad

rachunkowości. W

przypadku gruntów kosztami kwalifikowalnymi są

koszty przekazania na

zasadach handlowych lub

faktycznie poniesione koszty

kapitałowe;

j) koszty badań

wykonywanych na

podstawie umowy, wiedzy i

patentów zakupionych lub

użytkowanych na podstawie

licencji udzielonej przez

źródła zewnętrzne na

warunkach pełnej

konkurencji oraz koszty

doradztwa i równorzędnych

usług wykorzystywanych

wyłącznie na potrzeby

projektu;

k) dodatkowe koszty ogólne i

inne koszty operacyjne, w

tym koszty materiałów,

dostaw i podobnych

produktów, ponoszone

bezpośrednio w wyniku

realizacji projektu.

lub użytkowanych na

podstawie licencji

udzielonej przez źródła

zewnętrzne po cenach

rynkowych, jeśli

transakcja została

przeprowadzona na

warunkach rynkowych i

nie ma w niej elementu

zmowy, jak również

koszty doradztwa i

usług równorzędnych

wykorzystywanych

wyłącznie na potrzeby

działalności badawczej;

e) dodatkowe koszty

ogólne ponoszone

bezpośrednio w wyniku

projektu badawczego;

f) inne koszty operacyjne,

w tym koszty

materiałów, środków

eksploatacyjnych i

podobnych produktów,

ponoszone

bezpośrednio w wyniku

realizowania

działalności badawczej.

7.

Załącznik nr 1 – Karta

informacyjna

przedsiębiorstwa,

przypis nr 1

Zgodnie z art. 2 Załącznika

nr 1 do rozporządzenia

Komisji (WE) NR 800/2008 z

dnia 6 sierpnia 2008 r.

uznającego niektóre

rodzaje pomocy za zgodne

ze wspólnym rynkiem w

zastosowaniu art. 87 i 88

Traktatu (ogólne

rozporządzenie w sprawie

wyłączeń blokowych) (Dz.U.

L 214 z 9.8.2008, s. 3).

Zgodnie z Załącznikiem nr 1 do

rozporządzenia Komisji (UE) NR

651/2014 z dnia 17 czerwca 2014

r. uznającego niektóre rodzaje

pomocy za zgodne z rynkiem

Aktualizacja podstawy prawnej

wewnętrznym w zastosowaniu

art. 107 i 108 Traktatu (Dz.U. L

187 z 26.6.2014, s. 1).

8.01.2015