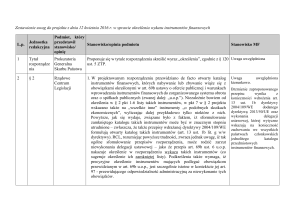

SFG

ćwiczenia 5

UNIWERSYTET WARSZAWSKI

WYDZIAŁ ZARZĄDZANIA

Systemy finansowe gospodarki

Instrumenty finansowe

Marcin Ignatowski

Warszawa 2012

SFG

ćwiczenia 5

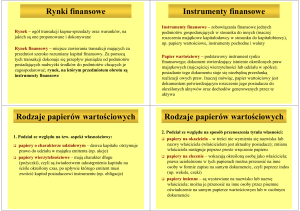

Papier wartościowy

Papiery wartościowe to dokumenty, z którymi związane jest określone prawo

majątkowe tak ściśle, że jego realizacja może nastąpić tylko przez okazanie lub wydanie

takiego dokumentu.

Papiery wartościowe charakteryzują się wyższą intensywnością obrotu. Stosowane są

wtedy, gdy może często dochodzić do zmiany właściciela instrumentu finansowego.

Papier wartościowy można zdefiniować jako dokument stwierdzający fakt dokonania

transakcji odpłatnego udostępnienia kapitału, co daje kapitałodawcy określone prawa:

a) prawo do współwłasności majątku (udziały, akcje),

b) prawo do określonego procentu lub innych pożytków (np. obligacje lub

inne instrumenty długu),

c) prawo do otrzymania w przyszłości określonych aktywów lub do rozliczenia

pieniężnego (instrumenty pochodne)

2

SFG

ćwiczenia 5

Instrument finansowy

Instrument finansowy to pojęcie o znaczeniu szerszym od papieru wartościowego.

Instrument finansowy – „kontrakt, który powoduje powstanie aktywów finansowych u jednej ze

stron i zobowiązania finansowego albo instrumentu kapitałowego u drugiej ze stron, pod

warunkiem że z kontraktu zawartego między dwiema lub więcej stronami jednoznacznie

wynikają skutki gospodarcze, bez względu na to, czy wykonanie praw lub zobowiązań

wynikających z kontraktu ma charakter bezwarunkowy lub warunkowy”

„Instrumentami finansowymi w rozumieniu ustawy są:

1)Papiery wartościowe;

2)Nie będące papierami wartościowymi:

a) Tytuły uczestnictwa w instytucjach zbiorowego inwestowania

b) Instrumenty rynku pieniężnego,

c) Finansowe kontrakty terminowe oraz inne równoważne instrumenty finansowe

rozliczane pieniężnie (…)

d) Opcje kupna lub sprzedaży instrumentów finansowych (…)

e) Prawa majątkowe, których cena zależy bezpośrednio lub pośrednio od wartości

oznaczonych co do gatunku rzeczy (pochodne instrumenty towarowe)

f) Oraz inne instrumenty, jeżeli zostały dopuszczone do obrotu na rynku regulowanym (…)

SFG

ćwiczenia 5

Najważniejsze papiery wartościowe w skrócie

Gotówka – banknoty i bilon nie przynoszące odsetek, najbardziej płynny rodzaj aktywów

Weksle – krótkoterminowe aktywa finansowe (poniżej 1 roku), których termin wykupu przez

pierwotnego wystawcę (pożyczkobiorcę) jest z góry określony. Są to instrumenty finansowe o

bardzo wysokiej płynności, zainwestowane w nie pieniądze można szybko odzyskać, wiedząc

przy tym w miarę dokładnie, jaki dochód osiągnie się przy ich sprzedaży w dowolnym momencie

Obligacje – długoterminowe aktywa finansowe, obligacje mają mniejszą płynność niż weksle, nie

dlatego, iż trudno je sprzedać, lecz ze względu na to, że trudniej jest przewidzieć ich cenę, a tym

samym wysokość dochodu, jaki przyniosą w momencie sprzedaży

Papiery wartościowe nie obciążone ryzykiem – określenie stosowane w stosunku do obligacji

skarbowych. Nazwa pochodzi stąd, że nie istnieje niebezpieczeństwo bankructwa państwa i

odmowy wypłacania przez nie należności odsetek od obligacji.

Akcje przedsiębiorstw – papiery wartościowe będące tytułem własności części kapitału

akcyjnego spółek i uprawniające do uczestniczenia w podziale dywidendy, tj. części zysku

przedsiębiorstwa przeznaczonego do wypłaty akcjonariuszom, a nie zatrzymanego w nim w celu

finansowania nowych inwestycji. Akcje uznaje się za rodzaj aktywów finansowych obciążonych

ryzykiem, a zatem niezbyt płynny.

SFG

ćwiczenia 5

Trzy atrybuty instrumentów finansowych

PŁYNNOŚĆ – RYZYKO – DOCHÓD

Płynność – dotyczy szybkości i pewności, z jaką dana pozycja aktywów może być z powrotem

zamieniona na gotówkę w dowolnym momencie. Składnikiem aktywów najwyższej płynności jest

sam pieniądz (gotówka) lub płynność to zdolność do zamiany instrumentu na pieniądz – tę

zdolność mierzymy czasem niezbędnym do upłynnienia instrumentu oraz stratą jaka może być z

tą zmianą związana.

Ryzyko - policzalne prawdopodobieństwo osiągnięcia w przyszłości zysku lub straty, jaka może

przynieść dana inwestycja. Ryzyko inwestycyjne wiąże sie z tym, że uzyskana stopa zwrotu z

inwestycji może różnić się od stopy zwrotu oczekiwanej przez inwestora z uwagi na czynniki

losowe, np. wahania cen surowców. Ryzyko inwestycyjne to inaczej ryzyko nieosiągnięcia

oczekiwanej rentowności inwestycji.

Definicja "ekonomiczna" ryzyka

1. skutki podjętych decyzji nie są znane, ale jest możliwe określenie przyszłych scenariuszy

rozwoju sytuacji

2. prawdopodobieństwa, z jakimi mogą występować poszczególne zdarzenia są znane lub5

możliwe do oszacowania

SFG

ćwiczenia 5

Trzy atrybuty instrumentów finansowych

PŁYNNOŚĆ – RYZYKO – DOCHÓD

Dochód z instrumentu finansowego mierzymy stopą zwrotu

W1 W0

r

100%

W0

Gdzie:

W1 – wartość instrumentu finansowego w momencie t=1 wraz z odsetkami,

W0 – wartość instrumentu finansowego w momencie t=0

Dochodowość instrumentu określamy roczną stopą zwrotu

6

SFG

ćwiczenia 5

Zasób vs Strumień

Zasoby gospodarcze to kategorie ekonomiczne odzwierciedlające stan majątku i zobowiązań

podmiotów w danym momencie. Zasoby gospodarcze mają wymiar wartości, którą wyrażamy w

pieniądzu

Przykładami zasobów są: dobro, majątek (rzeczowy, finansowy, trwały, obrotowy), kapitał (obcy,

właścicielski, stały, zmienny), podaż pieniądza itp.

Strumienie gospodarcze opisują procesy zachodzące w czasie lub ich skutki ekonomiczne. Ich

wymiar stanowi wartość w czasie. Strumienie nie są addytywne ze względu na ich różny wymiar.

Przykładami strumieni są: przychód, dochód, koszt, nakład, zysk, oszczędności, inwestycje itp.

Zapadalność vs Wymagalność

Powyższe pojęcia wiążą się z terminem wykupu instrumentów finansowych:

-dla wierzyciela jest to termin zapadalności jego należności

-dla dłużnika jest to termin wymagalności jego zobowiązań

7

SFG

ćwiczenia 5

Schemat bilansu podmiotu gospodarczego

AKTYWA

PASYWA

Majątek rzeczowy (AR)

Zbiór dóbr zaspokajających określone

potrzeby

Majątek finansowy (AF)

Instrumenty finansowe reprezentujące

określone prawa majątkowe

Kapitał dłużny (KD)

Zewnętrzne, zwrotne źródła finansowania

działalności (debt)

Kapitał właścicielski (KW)

Kapitał będący własnością właścicieli –

akcjonariuszy, udziałowców, państwa itp.

A = (AR + AF) =

= K = (KD + KW)

8

SFG

ćwiczenia 5

Podział instrumentów finansowych

Z punktu widzenia rodzaju reprezentowanego prawa

Instrumenty dłużne – reprezentujące wierzytelności pieniężne i zobowiązania dłużne. Wspólną

dla nich cechą jest zwrot długu (pożyczki) o znanej z góry kwocie

obligacje, bony , listy zastawne, polisy, weksle, czeki, certyfikaty depozytowe

Instrumenty udziałowe – reprezentują prawa właścicielskie, w tym prawa do zarządzania spółką;

wniesiony kapitał nie podlega zwrotowi, jednak właściciele mogą zdecydować o umorzeniu akcji

(udziałów)

akcje, udziały w spółkach z o.o., kwity depozytowe, prawa poboru akcji, prawa do akcji

Instrumenty powiernicze – reprezentujące dowód uczestnictwa w funduszu będącym wspólną

masą majątkową uczestników zarządzaną przez powiernika. Uczestnik ma prawo do zwrotu

zainwestowanego kapitału według wartości rynkowej (nie znanej z góry – zależnej od trafności

podejmowanych decyzji przez zarządzających funduszem.

jednostki uczestnictwa otwartych funduszy inwestycyjnych, certyfikaty inwestycyjne zamkniętych

funduszy inwestycyjnych, jednostki rozrachunkowe Otwartych Funduszy Emerytalnych

9

SFG

ćwiczenia 5

Podział instrumentów finansowych

Z punktu widzenia sposobu przenoszenia tytułu własności instrumentu

Instrumenty na okaziciela – właściciel nie jest oznaczony, jest nim każdy kto go okaże,

przeniesienie własności następuje przez przekazanie instrumentu

gotówka, akcja zwykła, obligacja skarbowa, czek na okaziciela

Instrumenty na zlecenie (indosowane) – właściciel jest oznaczony, przeniesienie własności

następuje na zlecenie właściciela (indos – zrzeczenie się wierzytelności)

rachunek rozliczeniowy, weksel, czek wystawiony na osobę, zdematerializowane papiery

wartościowe

Instrumenty imienne – właściciel jest oznaczony, a przeniesienie własności może nastąpić

poprzez cesję (cesja to umowa cywilnoprawna zawierana pomiędzy wierzycielem <zbywcą

wierzytelności / cedentem> a osobą trzecią <nabywcą wierzytelności / cesjonariuszem>, na

podstawie której wierzyciel przenosi swoją wierzytelność wobec dłużnika na osobę trzecią.

rachunek oszczędnościowy, akcja imienna, kredyt, pożyczka, jednostka uczestnictwa, jednostka

rozrachunkowa

10

SFG

ćwiczenia 5

DZIĘKUJĘ ZA UWAGĘ

11