ACTA UNIVERSITATIS LODZIENSIS

FOLIA OECONOMICA 261, 2011

Wioletta Krawiec

CYKL ĩYCIA PRODUKTU

W POLSKIEJ BANKOWOĝCI DETALICZNEJ

1. WPROWADZENIE

Prowadzenie skutecznej polityki produktu. w której ramach, zadaniem menedĪerów, jest przede wszystkim podejmowanie dziaáaĔ mających na celu

utrzymanie, usprawnienie oraz ewentualnie wycofanie produktu z rynku, wydaje

siĊ byü jednym z podstawowych elementów rozwoju banków. CzĊsto dziaáania

te wspomagane są tzw. zintegrowanym cyklem Īycia produktu, w którego skáad

wchodzą trzy podstawowe elementy: cykl obserwacji i badaĔ zjawisk rynkowych, cykl tworzenia (powstawania i rozwoju) produktu, cykl Īycia produktu na

rynku. Niewątpliwie ostatni z wymienionych elementów cyklu zintegrowanego,

jest punktem wyjĞcia dla dwóch pierwszych elementów.

Celem autorki artykuáu jest przede wszystkim prezentacja sposobu postrzegania koncepcji cyklu Īycia produktu w literaturze przedmiotu, jak równieĪ

w praktyce polskich banków detalicznych. W artykule poruszono równieĪ rolĊ

pracownika banku odpowiedzialnego za zarządzanie produktami oraz jego

opinie na temat uĪytecznoĞci koncepcji cyklu Īycia produktu do dziaáaĔ

w obszarze polityki produktu. Artykuá ten stanowi czĊĞü wiĊkszego projektu

z zakresu badaĔ prowadzonych nad cyklem Īycia produktów bankowych

na rynku polskiej bankowoĞci detalicznej. Badania byáy realizowane w Katedrze Marketingu na Wydziale Zarządzania Uniwersytetu àódzkiego w latach

2009–2010.

2. CHARAKTERYSTYKA CYKLU ĩYCIA PRODUKTU

Prowadzone badania nad tą koncepcją przyczyniáy siĊ do ewolucji definicji,

które, wraz z rozwojem prowadzonych badaĔ, byáy rozszerzane na róĪne

dziedziny Īycia i dziaáania firm. WiĊkszoĞü badaczy definiuje cykl Īycia

produktu jako proces utrzymania w okreĞlonym czasie na rynku produktu,

Dr, Katedra Marketingu, Wydziaá Zarządzania Uniwersytetu àódzkiego.

260

Wioletta Krawiec

który, przechodząc kolejno swoje fazy Īycia (wprowadzenie, wzrost, dojrzaáoĞü

i spadek) wychodzi z rynku. KaĪda z faz charakteryzuje siĊ odmiennymi

dziaáaniami i decyzjami menedĪerów, które mają na celu wprowadziü, utrzymaü

i rozwijaü produkt na rynku. NaleĪy jednak podkreĞliü, Īe badania nad cyklem

Īycia produktu byáy prowadzone przede wszystkim pod kątem produktów

konsumpcyjnych i produkcyjnych1.

Koncepcja cyklu Īycia produktu wywoáywaáa i wywoáuje wiele kontrowersji wĞród naukowców i praktyków. Badania empiryczne nad nią dawaáy w efekcie nowe rozwiązania dotyczące przebiegu faz Īycia produktu na rynku. SpoĞród

opracowanych modeli opisujących przebieg Īycia produktu, moĪemy wyodrĊbniü modele, które nie powodują odrzucenia koncepcji cyklu Īycia produktu i te,

które negują sáusznoĞü oraz uĪytecznoĞü jej stosowania w praktyce. Do rozwojowych koncepcji cyklu Īycia produktu zaliczyü moĪna m. in.: model dyfuzji

innowacji, model ponownego cyklu Īycia produktu, model miĊdzynarodowego

cyklu Īycia produktu. Natomiast do koncepcji negujących sáusznoĞü i uĪytecznoĞü, moĪna zaliczyü model ekologiczny i model ewolucyjny produktu2.

Kontrowersyjną kwestią w przypadku cyklu Īycia produktu byáo m.in. wyodrĊbnienie rodzaju produktu, który najlepiej daje siĊ zarządzaü w oparciu o tĊ

koncepcjĊ.

1

M. in. pasty do zĊbów, samoloty, moda, leki, CD-ROM, gry video, radia. Zob. szerzej:

M. T. Cunninghom, The Application of Life Cycles to Corporate Strategy: Some Research

Findings, „British Journal of Marketing” 1969, vol. 33, Spring, s. 32–44; B. M. Enis, R. Grace,

A. E. Prell, Extending the Product Life Cycle, „Business Horizons” 1977, June, s. 46–56; G. B.

Sproles, Analizing fashion life cycles – principles and perspectives, „Journal of Marketing” 1981,

vol. 45, Fall, s. 116–124; H. Blumer, Fashion: from class differentiation to Collective Selection,

„Sociological Quarterly” 1969, vol. 10, Summer, s. 275–291; A. H. Daniels, Fashion Merchandising, „Harvard Business Review” 1951, vol. 29, May, s. 51–60; D. E. Robinson, Fashion Theory

and Product Design, „Harvard Business Review” 1958, vol. 36, November–December, s. 126–

138; C. R.Wasson, How Predictable Are Fashion and Other Product Life Cycles?, „Journal of

Marketing” 1968, July, s. 36–43; W. H. Reynolds, Cars and Clothing, Understanding Fashion

Trendy, „Journal of Marketing” 1968, July, s. 44–49; W. E. Cox, Product Life Cycle as Marketing

Models, „Journal of Business” 1967, October, s. 375–384; P. N. Golder, G. J. Tellis, Growing,

Growing, Done: Cascadaes, Diffusion, and Turning Points in the Product Life cycle, „Marketing

Science” 2004, vol. 23, no. 2, s. 207–218.

2

Zob. m.in.: J. Bazarnik, T. GrabiĔski, E. Kąciak, S. Mynarski, Badania marketingowe. Metody i oprogramowanie komputerowe, Fogra, Warszawa–Kraków 1992, s. 105–109; V. Mahajan,

E. Muller, Innovation Diffusion and New Product Growth Models in Marketing, „Journal of

Marketing” 1979, Fall, s. 56–68; D. Tigert, B. Farivar, The bass new product growth model:

a sensitivity analysis for a high technology product, „Journal of Marketing” 1981, vol. 45, Fall,

s. 81–90; B. M. Enis, R. La Garce, A. E. Prell, Extending the Product Life Cycle, „Business

Horizons” 1977, June, s. 46–56; E. Duliniec, Marketing miĊdzynarodowy, PWE, Warszawa 2004,

s. 208–216; I. Ayal, International product life cycle: a reassessment and product policy implications, „Journal of Marketing” 1981, vol. 45, Fall, s. 91–96; J. Freemam, W. Boeker, The Ecological

Analysis of Business Strategy, „California Management Review”1984, vol. 26, Spring, s.73–86.

Cykl Īycia produktu w polskiej bankowoĞci detalicznej

261

Cykl Īycia produktu byá przede wszystkim szeroko omawiany i analizowana w prasie branĪowej w latach 70. i 80. XX w. Badacze skupiali swoją uwagĊ

na opracowaniu narzĊdzi wspomagających szeroko pojĊte procesy zarządzania.

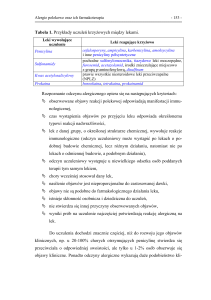

Zakres wykorzystania koncepcji cyklu Īycia produktu do dziaáaĔ zostaá zaprezentowany w poniĪszej tabeli.

Tabela 1. Zastosowanie koncepcji cyklu Īycia jako narzĊdzia analizy dziaáaĔ menedĪerów

w przykáadowych obszarach zarządzania

Zastosowanie

koncepcji cyklu

Īycia produktu

1

Do zarządzania

produktem przemysáowym

Do planowania

strategicznego

Do planowania

i zarządzania

finansami firmy

Do adaptacji

produktu

w sprzedaĪy

Do dziaáaĔ w

handlu zagranicznym

Do dziaáaĔ w handlu detalicznym

(retail life cycle)

Do áączenia

procesu zarządzana produkcją z

dziaáaniami

marketingowymi

Zakres analiz

Autorzy

2

Wspóázawodnictwo w procesie produkcyjnym, strategie dziaáania na etapie produkcji,

strategie udziaáu w rynku, polityka produktu

a strategia

OkreĞlanie „kluczy” strategicznego planowania

3

Buzzell,1966; Luck,1972;

Catry i Chevalier, 1974;

Wasson, 1974; Michael,

1977; Dodge i Rink, 1984

Smallwood, 1973; Dhalla

i Yuspeh, 1976, Rink i Fox,

1999

Proces zarządzania wzrostem elastycznoĞci

Fox, Roden i Rink, 1999;

ceny, proces okreĞlania kosztów, proces Īycia White i Ostwald, 1976;

marki – wizerunku, proces finansowania

Savich i Thompson, 1978;

przedsiĊwziĊü na rynku, miara zmieniającej

Simon, 1979; Gup i

siĊ kondycji finansowej firmy, wspomaganie Agrrawal, 1995

menedĪerów w formowaniu i wprowadzaniu

dziaáaĔ finansowych

Proces kupna, nabycia towaru poprzez

Berenson,1967; Rink i Fox,

adaptacjĊ produktu

1999; Buzzell, 1966

Eksport produktów trwaáej konsumpcji,

miĊdzynarodowy handel, polityka produktu

na rynku miĊdzynarodowym

Wells, 1969; Toyne

i Walters, 1993; Jeannet

i Hennessey, 1998; Onkvisit

i Shaw, 1997; Ayal, 1981;

Duliniec, 2004

Davidson, Bates i Bass,

1976; Sun, Kay i Chew,

2009

OkreĞlanie dáugoĞci Īycia produktu w sprzedaĪy detalicznej, okreĞlanie Īycia magazynów (domów towarowych) przemysáowych,

proces podejmowanych decyzji, wspomaganie menedĪerów w formowaniu i wprowadzaniu dziaáaĔ, tworzenie popytu na produkt

Proces wspóázawodnictwa, podstawy dla

Hayes i Wheelright, 1985

áączenia produkcji z dziaáaniami marketingowymi, planowanie portfela produkcji w organizacji, ocena pilnoĞci i kolejnoĞci zastĊpowania produktów, ocena kosztów opracowania i wprowadzenia na rynek produktów –

nastĊpców

262

Wioletta Krawiec

Tabela 1 (cd.)

1

Do badania technologii, gaáĊzi

przemysáu

2

Technologie bazowe, technologie kluczowe,

technologie eksperymentalne; projektowanie

optymalnej strategii technologicznej, zapobieganie powstawania luki technologicznej

oraz okreĞlanie inwestycji w nowe technologie, dáugoĞü Īycia technologii

3

Little, 1960,1981

ħródáo: opracowanie wáasne na podstawie literatury.

3. CYKL ĩYCIA PRODUKTU BANKOWEGO W LITERATURZE PRZEDMIOTU

Na podstawie analizy literatury z zakresu bankowoĞci moĪna dojĞü do

wniosku, Īe definicja cyklu Īycia produktu bankowego jest „lustrzanym”

odbiciem definicji przytaczanych w literaturze z zakresu marketingu dóbr

konsumpcyjnych. Autorzy publikacji gáównie káadą nacisk na wymienienie

liczby faz cyklu Īycia produktu bankowego oraz wykorzystanie tego narzĊdzia

do dziaáaĔ związanych ze sprzedaĪą produktu danej marki na rynku3. NaleĪy

podkreĞliü, Īe dostrzega siĊ brak badaĔ potwierdzających uĪytecznoĞü koncepcji

cyklu Īycia produktu do dziaáaĔ związanych z polityką produktu bankowego. To

skáoniáo autorkĊ artykuáu do zainteresowania siĊ tą problematyką i przeprowadzenia badaĔ, w których próbowano potwierdziü praktyczne zastosowanie cyklu

Īycia produktu do dziaáaĔ banków w obszarze polityki produktu. Starano siĊ

gáównie dowiedzieü, czy banki wprowadzają zmiany w produkcie lub kreują

nowy produkt na podstawie tej koncepcji. W dalszej czĊĞci artykuáu umieszczono wyniki badaĔ przeprowadzonych na ten temat w grupie menedĪerów ds.

produktu w bankowoĞci detalicznej w Polsce.

4. MENEDĩER PRODUKTU W POLSKIEJ BANKOWOĝCI DETALICZNEJ

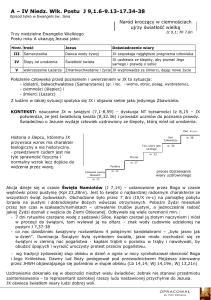

Istotne wydaje siĊ byü poruszenie kwestii wpáywu wiedzy menedĪera i jego

doĞwiadczenia na podejmowane przez niego decyzje w zakresie polityki

produktu (patrz rys. 1). MenedĪer produktu moĪe byü odpowiedzialny za czĊĞü

3

W którego ramach wyróĪnia siĊ równieĪ podstawowe fazy klasycznego cyklu Īycia produktu: wprowadzenie, wzrost, dojrzaáoĞü, spadek. Patrz szerzej: W. Grzegorczyk, Produkty

bankowe. Rozwój i sprzedaĪ, Biblioteka MenedĪera i Bankowca, Warszawa 2001, s. 11; J. Mazur,

Zarządzanie marketingiem usáug, Difin, Warszawa 2002, s. 127; B. i W. ĩurawik, Marketing usáug

finansowych, PWN, Warszawa 1999, s. 175; L. Mazurkiewicz, Marketing bankowy, Difin, Warszawa

2002, s. 110; K. Opolski, ABC... bankowoĞci, Olympus CeiRB, Warszawa 1998, s. 202 i in.

Cykl Īycia produktu w polskiej bankowoĞci detalicznej

263

dziaáaĔ w zakresie zarządzania ofertą produktową danego banku lub segmentem

obsáugiwanego klienta, ale nie wystĊpuje ograniczenie zakresu wykorzystania

swojej wiedzy do podejmowanych decyzji4.

Od menedĪera produktu oczekuje siĊ przede wszystkim znajomoĞci rynku

i zdolnoĞci przekáadania danych na informacje przydatne w procesie zarządzania

produktem, natomiast zdobyta informacja powinna poszerzaü zakres wiedzy

menedĪera oraz mieü swoje przeáoĪenie na poziom trafnoĞci podjĊtych decyzji,

które moĪna zmierzyü poprzez ich rezultaty.

Informacja

MenedĪer

produktu

Wiedza

Polityka produktu

bankowego

DoĞwiadczenie

Rysunek 1. Wiedza menedĪera a polityka produktu bankowego

ħródáo: opracowanie wáasne.

W polskiej bankowoĞci detalicznej decyzje w zakresie polityki produktu są

podejmowane wewnątrz banku, najczĊĞciej w centrali (np. w obrĊbie dziaáaĔ

operacyjnych banku, dziaáaĔ strategicznych itp.). Niekiedy oddziaáy banku mają

uprawnienia do ingerowania w treĞü Ğwiadczonych usáug. NajczĊĞciej wynika to

z lokalizacji banku i cech obsáugiwanego regionu5.

5. METODYKA PRZEPROWADZONYCH BADAē

Przy obecnie intensywnych zmianach na rynku bankowoĞci detalicznej obszar ten wydaá siĊ najbardziej odpowiednim do badaĔ w obszarze polityki

produktu. Klient bankowoĞci detalicznej staá siĊ nie tylko waĪnym Ĩródáem

4

Zadania menedĪera produktu w polskich bankach detalicznych zazwyczaj przypisywane są

do danego rodzaju produktu bankowego (np. dla lokat, kredytów hipotecznych, kart páatniczych

itp.) oraz dziaáaĔ związanych z danym rodzajem produktu bankowego (np. dla wsparcia sprzedaĪy

produktów, zarządzania produktem, zarządzania innowacyjnymi produktowymi, zarządzania

produktami gotówkowymi itp.). NaleĪy równieĪ pokreĞliü, Īe banki, zarządzając produktem, biorą

pod uwagĊ grupĊ obsáugiwanych klientów. MenedĪer oprócz analizy produktu musi przeprowadziü takĪe analizĊ obsáugiwanego segmentu rynku (np. klient indywidualny, klient korporacyjny,

klient z grupy private banking).

5

Np. w oddziaáach banku prowadzone są analizy stanu depozytowego klientów. Na ich podstawie niekiedy banki Ğwiadczą specjalne zasady i usáugi doradcze klientowi, który nie naleĪaá do

grupy klientów otoczonych szczególną troską (VIP). Proponując mu na przykáad nowe produkty

lub lepsze warunki oprocentowania lokat niĪ te, z których dotychczas korzystaá. Informacja

pozyskana z oddziaáu Banku Pekao S.A. w dniu 15.12.2009.

264

Wioletta Krawiec

Ğrodków finansowych dla banków, ale równieĪ staá siĊ Ĩródáem inspiracji do

dziaáaĔ w obszarze polityki produktu. W związku z tym menedĪer do spraw

produktu ma przede wszystkim na celu przyciągniĊcie i zatrzymanie klienta

w banku.

Przeprowadzono zatem badania o charakterze jakoĞciowym wĞród menedĪerów produktu bankowoĞci detalicznej w Polsce. Badania te byáy prowadzone

na przeáomie roku 2008/2009. W panelu menedĪerów uczestniczyáo ostatecznie

12 przedstawicieli kadry menedĪerskiej z 8 banków obsáugujących klienta

indywidualnego6.

Celem badania byáo zebranie opinii dotyczącej uĪytecznoĞci cyklu Īycia

produktu, jako czynnika wspomagającego dziaáania w obszarze polityki produktu bankowego. W badaniach posáuĪono siĊ kwestionariuszem wywiadu standaryzowanego, do którego opracowano listĊ pytaĔ wyjaĞniających badany problem. Pytania podzielono na trzy zasadnicze grupy.

Pierwsza czĊĞü pytaĔ odnosiáa siĊ do gromadzonych przez banki informacji,

bez których menedĪerowie nie są w stanie podejmowaü decyzji związanych

z produktem bankowym. Pozyskano informacje dotyczące:

– ich gromadzenia przez banki dla potrzeb polityki produktu,

– ich uĪytecznoĞci w celu podejmowania trafnych decyzji w zakresie kreowania produktu bankowego.

– Ĩródeá ich pozyskiwania w sytuacji, gdy zostanie zdiagnozowany ich brak

w celu podejmowania decyzji związanych z dziaáaniami w obrĊbie polityki

produktu.

Druga czĊĞü zebranej informacji pozwoliáa okreĞliü znaczenie cyklu Īycia

produktu dla dziaáaĔ w obrĊbie polityki produktu bankowego. Z tej czĊĞci pytaĔ

pozyskano informacjĊ na temat:

– czynników (kryteriów) mających istotny wpáyw na podejmowane przez

banki decyzje odnoszące siĊ do kreowania „Īycia” produktu na rynku,

– wykorzystywania koncepcji cyklu Īycia produktu do dziaáaĔ w zakresie

polityki produktu banku,

– wykorzystywanych przez banki metod (obiektywnych lub subiektywnych)

sáuĪących do oceny polityki produktowej w bankach.

Trzecia grupa pytaĔ pozwoliáa przybliĪyü obraz polskiej organizacji bankowej. Do badaĔ wyodrĊbniono ekspertów pracujących na stanowiskach menedĪerskich wyĪszego i Ğredniego szczebla zarządzania. Wszystkie osoby uczestniczące w badaniu pracują w swoich bankach nad polityką produktu.

6

Dobór banków byá doborem o charakterze celowym, posáuĪono siĊ listą banków zamieszczonych w dodatku do miesiĊcznika „Bank”. (50 najwiĊkszych banków w Polsce, „Bank” 6/2007).

W skáad próby weszáo 12 najwiĊkszych banków w Polsce (dane z 2007 r.) ze wzglĊdu na kwotĊ

aktywów oraz liczbĊ obsáugiwanych klientów indywidualnych. Byáy to banki: Pekao S.A., PKO

BP S.A., BRE Bank S.A., ING Bank ĝląski S.A., BZ WBK S.A., Bank Millennium S.A., BH

(Citibank Handlowy) S.A., Kredyt Bank S.A., Bank BGĩ S.A., Bank BPH S.A., Bank Polskiej

SpóádzielczoĞci S.A., Lukas Bank S.A. Ostatecznie 8 banków wyraziáo zgodĊ na badania.

Cykl Īycia produktu w polskiej bankowoĞci detalicznej

265

6. OPINIA MENEDĩERÓW NA TEMAT CYKLU ĩYCIA PRODUKTU W POLSKIEJ

BANKOWOĝCI DETALICZNEJ – WYNIKI BADAē

A. Czynniki wspomagające dziaáania w obszarze polityki produktu

bankowego

Z badaĔ przeprowadzonych wĞród menedĪerów wynika, Īe w celu podejmowania decyzji związanych z polityką produktu banki najczĊĞciej gromadzą

informacje na temat: satysfakcji klientów z produktu, lojalnoĞci klientów

wzglĊdem produktu, wartoĞci indywidualnego klienta, segmentacji klienta,

udziaáu/pozycji w rynku wáasnego produktu, udziaáu/pozycji w rynku produktu

obcego, efektywnoĞci kampanii reklamowej, prowadzonych badaĔ nad nowo

wprowadzonym produktem na rynek, kosztów tworzenia produktu, postĊpu

technologicznego, struktury podmiotów na rynku, wzrostu/spadku sprzedaĪy

danego produktu na rynku bankowym, ĞwiadomoĞci marki, wysokoĞci kosztów

poniesionych na inwestycje, koniunktury na rynku, sytuacji na rynku7.

Nie potwierdzono gromadzenia informacji na temat cyklu Īycia produktu

(faz cyklu Īycia produktu), co nie znaczy, Īe uniemoĪliwia to podejmowanie

skutecznych decyzji w zakresie polityki produktu. W oparciu o wymienioną

powyĪej informacjĊ, menedĪerowie banków są w stanie podjąü: dziaáanie

wzglĊdem konkurencji; dziaáanie wzglĊdem przyszáego rozwoju produktów

bankowych; dziaáanie zwiĊkszające satysfakcjĊ klienta z posiadanego/-ych

produkt/-ów; poprawĊ sáabych stron wáasnego produktu na rynku bankowym;

skuteczną kampaniĊ reklamową; przyszáe badania nad produktem; okreĞlenie

kosztów i zysków ze sprzedaĪy produktu/ów bankowego/owych.

Z opinii menedĪerów wynika, Īe informacja o przebiegu cyklu Īycia produktu (fazy cyklu Īycia produktu) nie jest najwaĪniejsza przy podejmowaniu

decyzji odnoĞnie do polityki produktu. Ich zdaniem najwaĪniejszymi informacjami w polityce produktu wydają siĊ byü informacje dotyczące: satysfakcji

klienta z produktu, segmentu klienta, efektywnoĞci kompanii reklamowej,

sprzedaĪy danego produktu na rynku, wysokoĞci kosztów poniesionych na

inwestycje, koniunktury na rynku, zgodnoĞci ze strategią produktu banku,

aktualnego stopnia realizacji celów biznesowych, wyników z analizy NPV8

w fazie tworzenia zaáoĪeĔ i podejmowania decyzji, co do ksztaátu produktu,

zasadnoĞci wdraĪania, dochodowoĞci produktu po wdroĪeniu.

7

Lista z rodzajami informacji zostaáa zaprezentowana respondentowi, który miaá za zadanie

wypowiedzieü siĊ na ten temat lub dodaü inne informacje potrzebne do prowadzenia skutecznych

dziaáaĔ w obrĊbie polityki produktu. JednoczeĞnie menedĪer okreĞlaá istotĊ posiadanej informacji

dla dziaáaĔ w obrĊbie polityki produktu.

8

NPV (Net Present Value), czyli „suma zdyskontowanych korzyĞci netto”. NPV sáuĪy do

oceny opáacalnoĞci inwestycji. JeĪeli przy danej stopie dyskontowej (np. stopa kosztu, kapitaá)

wartoĞü NPV jest dodatnia, to dana inwestycja jest opáacalna. ħródáo: Megaedukacja, OĞrodek

Wiedzy Naukowej w Poznaniu, http://www.megaedukacja.pl/npv.php (odczyt 12.04.2010).

266

Wioletta Krawiec

B. UĪytecznoĞü koncepcji cyklu Īycia produktu w polskiej bankowoĞci

detalicznej

Z przeprowadzonych wĞród menedĪerów badaĔ wynika, Īe cykl Īycia produktu moĪe byü wykorzystywany w podejmowaniu decyzji dotyczących polityki

produktu, ale banki nie prowadzą badaĔ w oparciu o tĊ koncepcjĊ. Dotyczy to

badaĔ wáasnych produktów (marki produktu), jak i wszystkich produktów

danego rodzaju na rynku. Badanie cyklu Īycia produktu jest, zdaniem menedĪerów, bardzo czasocháonne i wymaga zastosowania zbyt szerokiego zakresu

analiz produktu bankowego. Zazwyczaj czas na decyzje związane z produktami

bankowymi nie przekracza kilku tygodni.

Banki prowadzą natomiast badania odnoĞnie do sprzedaĪy na rynku i to

najczĊĞciej w ujĊciu finansowym, nie zastanawiają siĊ przy tym, w której fazie

cyklu Īycia znajduje siĊ produkt. Na podstawie danych ze sprzedaĪy, co

najwyĪej okreĞlany jest trend rynkowy danego rodzaju produktu (tzn. czy jest on

rosnący czy malejący). Jest to jednak tylko jedna z waĪnych informacji branych

pod uwagĊ przy prowadzaniu dziaáaĔ w zakresie polityki produktu. Gáównymi

wymienionymi przez menedĪerów czynnikami (kryteriami) wpáywającymi na

politykĊ produktu danego banku są, przede wszystkim, informacje na temat:

koniunktury gospodarczej kraju, satysfakcji klienta banku i dziaáaĔ konkurencji

na rynku. Decyzje odnoĞnie do produktów bankowych podejmowane są

w bankach w oparciu o informacje zaczerpniĊte z Ĩródeá wewnĊtrznych,

gromadzonych systematycznie i zewnĊtrznych, opracowanych specjalnie dla

banku przez podmioty badawcze (np. raporty z badaĔ marketingowych opracowane na zlecenie banku). Wielu menedĪerów nie ukrywaáo znaczenia badaĔ marketingowych, które najczĊĞciej zlecane są zewnĊtrznym podmiotom badawczym.

Zdaniem badanych brak stosowania cyklu Īycia produktu w polityce produktów banku wynika gáównie ze zbyt duĪego obszaru analiz niezbĊdnych do

okreĞlenia przebiegu cyklu Īycia produktu oraz braku wiedzy o praktycznych

moĪliwoĞciach przeáoĪenia przebiegu cyklu Īycia na politykĊ produktu bankowego.

C. Postrzeganie koncepcji cyklu Īycia produktu przez menedĪerów ds.

produktu

Opinia menedĪerów na temat koncepcji cyklu Īycia produktu jako czynnika

polityki produktu jest zróĪnicowana. Niektórzy menedĪerowie twierdzili, Īe

moĪe ona stanowiü „poĪyteczne narzĊdzie dające obraz wielu obszarów bieĪących i przyszáych dziaáaĔ. Wiele elementów tej koncepcji daje informacjĊ godną

uwagi i na pewno pomogáaby przy podejmowaniu decyzji odnoĞnie do kreowania skutecznej polityki produktu bankowego”. Inni byli zdania odmiennego i nie

widzieli sensu stosowania tej koncepcji w polityce produktu banków. UwaĪają

oni, Īe „nie daje ona podstaw do wprowadzania zmian i podejmowania decyzji

odnoĞnie polityki produktu na rynku”.

Cykl Īycia produktu w polskiej bankowoĞci detalicznej

267

Gáównym argumentem przemawiającym za odrzuceniem cyklu Īycia produktu jest fakt, Īe: „rynek bankowoĞci w Polsce jest zbyt maáo stabilny i prognozowanie w dáuĪszej perspektywie nie ma sensu”.

MenedĪerowie w banku „raczej nie” lub nawet „zdecydowanie nie wykorzystują” do wáasnych dziaáaĔ w zakresie polityki produktu banku posiadaną

wiedzĊ na temat cyklu Īycia produktu. W opinii menedĪerów, nie wyklucza to

jednak, „Īe rynek, na którym dziaáają nie potrzebuje analiz produktów bankowych w oparciu o koncepcjĊ cyklu Īycia produktu”.

Z badaĔ wynika, Īe banki stosują inne metody do okreĞlania pozycji produktu na rynku. MenedĪerowie odnosili siĊ przewaĪnie do takich metod, jak

BCG czy GE. Ich zdaniem, „choü te metody nie stanowią podstawy w procesie

podejmowanych decyzji związanych z dziaáaniami w zakresie polityki produktu

bankowego, to pozwalają przybliĪyü obraz badaĔ nad produktem, tworzeniem

(powstawaniem i rozwojem) produktu oraz analizĊ przewagi konkurencyjnej”.

Zdaniem menedĪerów, metody te mogą przyczyniü siĊ do okreĞlenia wstĊpnych

„strategii” w wymienionych powyĪej obszarach dziaáalnoĞci.

MenedĪerowie podkreĞlają równieĪ wiĊksze znaczenie innych metod analizy, czĊsto dostosowywanych do wymagaĔ banku, do których zaliczamy: „jednodynamiczne analizy, analizĊ zmiany trendów (sprzedaĪy) na rynku, prognozowanie, analizĊ SWOT, analizy segmentu rynkowego, potencjaáu wzrostu,

potencjaáu sprzedaĪy banku, a takĪe analizy podmiotów dziaáających wedáug

modeli biznesowych”. MenedĪerowie w swoich wypowiedziach czĊsto podkreĞlali znaczenie badaĔ marketingowych prowadzonych najczĊĞciej na zlecenie

banku. Wymienione metody, zadaniem menedĪerów „dają moĪliwoĞü okreĞlenia

strategii sprzedaĪy, dziaáaĔ wzglĊdem konkurencji, pozwalają okreĞliü plan

zatrzymania klienta, wpáynąü na poziom jego satysfakcji i zwiĊkszyü poziom

lojalnoĞci klienta w dáuĪszym okresie”.

7. PODSUMOWANIE

Podobnie jak w odniesieniu do cyklu Īycia produktów konsumpcyjnych,

takĪe dla produktów bankowych istnieją przeciwnicy i zwolennicy tej koncepcji.

CzĊĞü menedĪerów ds. produktu zakwestionowaáa potrzebĊ uĪywania tej

koncepcji. Ich zdaniem wymaga ona zbyt duĪej liczby analiz, aby na jej podstawie szybko gromadziü informacje i podejmowaü decyzje. Natomiast inni, choü

przyznają, Īe nie korzystają z niej, przychylają siĊ do moĪliwoĞci jej stosowania.

Jednak wiedza menedĪera o cyklu Īycia produktu bankowego jest wiedzą, której

menedĪerowie obecnie nie są w stanie do koĔca wykorzystaü. Szybko zmieniające siĊ otoczenie zmusza menedĪerów w bankowoĞci detalicznej w Polsce do

wprowadzania zmian w asortymencie banku na przestrzeni kilku tygodni, które

czĊsto są obciąĪone duĪym ryzykiem niepowodzenia. Banki nie mają czasu na

268

Wioletta Krawiec

szerokie analizy w oparciu o cykl Īycia produktu bankowego. Do najczĊĞciej

branych pod uwagĊ informacji przy podejmowaniu decyzji związanych

z produktem bankowym moĪemy zaliczyü: zachowanie siĊ klienta, koniunkturĊ

gospodarczą oraz dziaáania konkurencji. Zdaniem menedĪerów wiedza w tym

zakresie daje im moĪliwoĞü skutecznego dziaáania w obszarze polityki produktu.

BIBLIOGRAFIA

Ayal I., International Product Life Cycle: A Reassessment and Product Policy Implications,

„Journal of Marketing” 1981, vol. 45.

50 najwiĊkszych banków w Polsce, „Bank” 6/2007 – dodatek do czasopisma.

Berenson C., The Purchasing Executive’s Adaptation to the Product Life Cycle, „Journal of

Purchasing and Materials Management” 1967, May.

Buzzell R., Competitive Behavior and Product Life Cycle, [w:] J. Wright and J. Goldstucker, New

Ideas for Successful Marketing, American Marketing Association, Chicago 1966.

Catry B., Chevalier M., Market share strategy and the product life cycle, „Journal of Marketing”

1974, vol. 38, October.

Davidson W. R., Bates A. D., Bass S. J., The Retail Life Cycle, „Harvard Business Review” 1976,

vol. 54, November–December.

Dhalla N. K., Yuspeh S., Forget the Product Life Cycle Concept! „Harvard Business Review”

1976, January–February.

Dodge H. R., Rink D., Phasing Sales Strategies and Tactics in Accordance with the Product Life

Cycle Dimension Rather than Calendar Periods, Research Frontiers, [w:] S. Jain (ed.), Marketing: Dialogs and Directions, American Marketing Association, Chicago 1984.

Duliniec E., Marketing miĊdzynarodowy, PWE, Warszawa 2004.

Fox H. W., Roden D. M., Rink D. R., Financial Management and Planning with the Product Life

Cycle Concept, „Business Horizons” 1999, September–October.

Garbarski L., Rutkowski I., Wrzosek W., Marketing. Punkt zwrotny nowoczesnej firmy, PWE,

Warszawa 1996.

Gup B. E., Agrrawal P., The Product Life Cycle: A Paradigm for Understanding Financial

Management, „Financial Practice and Education” 1995, Fall/Winter.

Jeannet J. P., Hennessey H. D., Global Marketing Strategies, Houghton Mifflin, Boston 1998.

KoĨmiĔski A. K., Piotrowski W., Zarządzanie. Teoria i praktyka, PWN, Warszawa 1996.

Little A. D., Stategie et technologie, Document ADL, Davos 1981 za: Zarządzanie firmą.

Strategie. Struktury. Decyzje. ToĪsamoĞü, PWE, Warszawa 2001.

Luck D. J., Product Policy and Strategy, Prentice Hall Inc., Englewood Cliffs, NJ 1972.

Megaedukacja, OĞrodek Wiedzy Naukowej w Poznaniu, http://www.megaedukacja.pl/ npv.php

(odczyt 12.04.2010).

Michael G. C., Product Prettification: A New Stage in the Life cycle Theory, „California

Management Review” 1977, vol. 14, Fall.

Onkvisit S., Shaw J. J., International Marketing. Analysis and Strategy, Prentice Hall, Upper

Saddle River 1997, s. 386.

Product Life Cycle Management Deliver for Life Sciences Firms, Gartner (G2), Report June 2004,

www.gartner.com

Richards E. A., Rachman D., Market Information and Research in Fashion Management, Chicago:

American Marketing Association, Chicago 1978.

Cykl Īycia produktu w polskiej bankowoĞci detalicznej

269

Rink D. R., Fox H. W., Strategic Procurement Panning Across the Product’s Sales Cycle:

A Conceptualization, „Journal of Marketing, Theory and Practice” 1999, Spring.

Savich R. S., Thompson L. A., Resource Allocation With in the Product Life Cycle, „MSU

Business Topics” 1978, vol. 26, Fall.

Simon H., Dynamics of Price Elasticity and Brand Life Cycles: an empirical study, „Journal of

Marketing Research” 1979, vol. 16, November.

Smallwood J. E., The Product Life Cycle: Key to Strategic Marketing Planning, „MSU Business

Topics” 1973, vol. 21, Winter.

Sun L. N., Kay R., Chew M., Development of a Retail Life Cycle: The Case of Hong Kong`s

Department Sore Industry, „Asia Pacific Business Review” 2009, vol. 15, January.

Toyne B.,. Walters P. G. P, Global Marketing Management. A Strategic Perspective, Prentice

Hall, Englewood Cliffis 1993.

Wasson C. R., Dynamic Competitive Strategy and Product Life Cycles, Challenge Books,

St Charles IL 1974.

Waters D., Zarządzanie operacyjne. Towary i usáugi, PWE, Warszawa 2001.

Wells L. T., Test of Product Cycle Model of International Trade: MD Exports of Consumer

Durables, „Quarterly Journal of Economics” 1969, vol. 83, February.

Wheelright S. C., Hayes H., Competing through Manufacturing, „Harvard Business Review”

1985.

White G. E., Ostwald P.F., Life Cycle Costing, „Management Accounting” 1976, vol. 54, January.

Wioletta Krawiec

PRODUCT LIFE CYCLE IN THE RETAIL BANKING IN POLAND

The article shows the perception of the product life cycle concept in the literature and in the

practice retail banking in Poland. This article also presents evolution of the product life cycle

concept, a profile of product manager and the opinion of product managers towards usefulness of

the product life cycle concept used in the area of bank product policy. This article is part of

a larger research project conducted over the bank products life cycle on retail banking in Poland.

The research was carried out in the Department of Marketing at the Faculty of Management,

University of Lodz in 2009–2010.