Finanse publiczne

w aspekcie

odpowiedzialności za naruszenie dyscypliny

finansów publicznych.

(wybrane zagadnienia)

mec. Arkadiusz Talik

Szklarska Poręba, 11 grudnia 2014 r.

Środki finansowe na cele publiczne są gromadzone i

wydatkowane w sposób określony w ustawie.

art. 216 ust. 1 Konstytucji Rzeczpospolitej Polskiej

Podstawowe regulacje normatywne zasad

gromadzenia i wydatkowania środków

publicznych określają przepisy:

ustawy o finansach publicznych,

ustawy Prawo zamówień publicznych,

ustaw określających zakres zadań

realizowanych przez jednostki samorządu

terytorialnego

Zgodnie z art. 163 i art. 166 ust. 1

Konstytucji Rzeczypospolitej Polskiej:

samorząd terytorialny wykonuje zadania

publiczne nie zastrzeżone przez Konstytucję

lub ustawy dla organów innych władz

publicznych.

zadania publiczne służące zaspokajaniu

potrzeb wspólnoty samorządowej są

wykonywane przez jednostkę samorządu

terytorialnego jako zadania własne.

Wydatki budżetu jednostki samorządu terytorialnego są przeznaczone

na realizację zadań określonych w odrębnych przepisach, a w

szczególności na:

1.

zadania własne jednostek samorządu terytorialnego;

2.

zadania z zakresu administracji rządowej i inne zadania zlecone

ustawami jednostkom samorządu terytorialnego;

3.

zadania przejęte przez jednostki samorządu terytorialnego do

realizacji w drodze umowy lub porozumienia;

4.

zadania realizowane wspólnie z innymi jednostkami samorządu

terytorialnego;

5.

pomoc rzeczową lub finansową dla innych jednostek samorządu

terytorialnego, określoną odrębną uchwałą przez organ stanowiący

jednostki samorządu terytorialnego;

6.

programy finansowane z udziałem środków, o których mowa w art.

5 ust. 1 pkt 2 i 3.

Określa:

zasady i zakres odpowiedzialności za

naruszenie dyscypliny finansów publicznych,

organy właściwe w sprawach o naruszenie

dyscypliny finansów publicznych.

postępowanie w sprawach o naruszenie

dyscypliny finansów publicznych.

Podstawy definicyjne ustawy o odpowiedzialności za naruszenie

dyscypliny finansów publicznych w świetle zakresu odesłania do

norm ustawy o finansach publicznych

art. 2 ustawy o odpowiedzialności za naruszenie dyscypliny finansów

publicznych

Określenia zawarte w dziale II: "finanse publiczne", "środki

publiczne", "jednostka sektora finansów publicznych", "budżet",

"plan finansowy", "wydatek", "dotacja", "rezerwa", "sprawozdanie z

wykonania procesów gromadzenia środków publicznych i ich

rozdysponowania" oraz "kontrola zarządcza" mają znaczenie nadane

im w ustawie z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz.

U. Nr 157, poz. 1240).

Podstawy definicyjne ustawy o odpowiedzialności za naruszenie

dyscypliny finansów publicznych w świetle zakresu odesłania do

norm ustawy o finansach publicznych

Finanse publiczne

Ustawa o finansach publicznych literalnie nie formułuje definicji

pojęcia "finanse publiczne", lecz określa ich zakres przedmiotowy

w sposób o charakterze otwartym.

art. 3 ustawy o finansach publicznych

Finanse publiczne obejmują procesy związane z gromadzeniem

środków publicznych oraz ich rozdysponowywaniem, w

szczególności:

gromadzenie dochodów i przychodów publicznych;

wydatkowanie środków publicznych;

finansowanie potrzeb pożyczkowych budżetu państwa;

zaciąganie zobowiązań angażujących środki publiczne;

zarządzanie środkami publicznymi;

zarządzanie długiem publicznym;

rozliczenia z budżetem Unii Europejskiej.

Podstawy definicyjne ustawy o odpowiedzialności za naruszenie

dyscypliny finansów publicznych w świetle zakresu odesłania do

norm ustawy o finansach publicznych

Środki publiczne art. 5 ust. 1 ustawy o finansach publicznych

Środkami publicznymi są:

1) dochody publiczne;

2) środki pochodzące z budżetu Unii Europejskiej oraz niepodlegające zwrotowi środki z

pomocy udzielanej przez państwa członkowskie Europejskiego Porozumienia o Wolnym

Handlu (EFTA);

3) środki pochodzące ze źródeł zagranicznych niepodlegające zwrotowi, inne niż wymienione w

pkt 2;

4) przychody budżetu państwa i budżetów jednostek samorządu terytorialnego oraz innych

jednostek sektora finansów publicznych pochodzące:

◦ a) ze sprzedaży papierów wartościowych,

◦ b) z prywatyzacji majątku Skarbu Państwa oraz majątku jednostek samorządu

terytorialnego,

◦ c) ze spłat pożyczek i kredytów udzielonych ze środków publicznych,

◦ d) z otrzymanych pożyczek i kredytów,

◦ e) z innych operacji finansowych;

5) przychody jednostek sektora finansów publicznych pochodzące z prowadzonej przez nie

działalności oraz pochodzące z innych źródeł.

środki pieniężne, które zostały otrzymane z określonych tytułów i źródeł przez podmioty

sektora finansów publicznych.

Definicja środków publicznych ma charakter zupełny i winna być wprost stosowana,

wyklucza to jakiekolwiek "dointerpretowywanie" jej za pomocą wykładni celowościowej i

systemowej

Podstawy definicyjne ustawy o odpowiedzialności za naruszenie

dyscypliny finansów publicznych w świetle zakresu odesłania do

norm ustawy o finansach publicznych

Jednostka sektora finansów publicznych - katalog form prawnych, w jakich

funkcjonować mogą jednostki sektora finansów publicznych, jest zamknięty i

obejmuje jednostki budżetowe, samorządowe zakłady budżetowe, agencje

wykonawcze, instytucje gospodarki budżetowej, państwowe fundusze celowe oraz

państwowe lub samorządowe osoby prawne.

art. 9 ustawy o finansach publicznych

Sektor finansów publicznych tworzą: organy władzy publicznej, w tym organy

administracji rządowej, organy kontroli państwowej i ochrony prawa oraz sądy i

trybunały; jednostki samorządu terytorialnego oraz ich związki; jednostki

budżetowe; samorządowe zakłady budżetowe; agencje wykonawcze; instytucje

gospodarki budżetowej; państwowe fundusze celowe; Zakład Ubezpieczeń

Społecznych i zarządzane przez niego fundusze oraz Kasa Rolniczego

Ubezpieczenia Społecznego i fundusze zarządzane przez Prezesa Kasy Rolniczego

Ubezpieczenia Społecznego; Narodowy Fundusz Zdrowia; samodzielne publiczne

zakłady opieki zdrowotnej; uczelnie publiczne; Polska Akademia Nauk i tworzone

przez nią jednostki organizacyjne; państwowe i samorządowe instytucje kultury

oraz państwowe instytucje filmowe; inne państwowe lub samorządowe osoby

prawne utworzone na podstawie odrębnych ustaw w celu wykonywania zadań

publicznych, z wyłączeniem przedsiębiorstw, instytutów badawczych, banków i

spółek prawa handlowego.

Podstawy definicyjne ustawy o odpowiedzialności za naruszenie

dyscypliny finansów publicznych w świetle zakresu odesłania do

norm ustawy o finansach publicznych

Budżet

art. 110 ustawy o finansach publicznych – budżet państwa

art. 117 ustawy o finansach publicznych – budżet środków europejskich

art. 211 ustawy o finansach publicznych – budżet jednostki samorządu

terytorialnego

art. 211. 1. Budżet jednostki samorządu terytorialnego jest rocznym

planem dochodów i wydatków oraz przychodów i rozchodów tej jednostki.

2. Budżet jednostki samorządu terytorialnego jest uchwalany na rok

budżetowy.

3. Rokiem budżetowym jest rok kalendarzowy.

4. Podstawą gospodarki finansowej jednostki samorządu terytorialnego w

danym roku budżetowym jest uchwała budżetowa.

5. Uchwała budżetowa składa się z:

1) budżetu jednostki samorządu terytorialnego;

2) załączników.

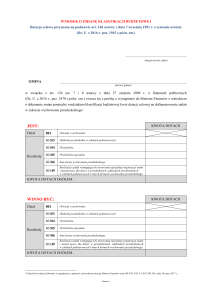

Dotacje dla jednostek spoza sektora finansów publicznych

Dział

Rozdział

§

Kwota w złotych

Przeznaczenie dotacji

801

80104

2540

255.000,00

Dotacja dla niepublicznej jednostki

oświatowej

851

85153

2820

45.960,00

Dotacja na zadania własne w zakresie

zadań wynikających z Gminnego Programu

Profilaktyki i Rozwiązywania Problemów

Alkoholowych i Narkomanii

853

85395

2360

100.000,00

Dotacja na realizację zadań własnych gminy

w zakresie ochrony zdrowia i opieki

społecznej

926

92605

2820

720.000,00

Dotacja na zadania własne w zakresie

kultury fizycznej i sportu

Podstawy definicyjne ustawy o odpowiedzialności za naruszenie

dyscypliny finansów publicznych w świetle zakresu odesłania do

norm ustawy o finansach publicznych

Plan finansowy

podstawa gospodarki finansowej jednostki sektora finansów

publicznych,

art. 11 – 32 ustawy o finansach publicznych stanowią o

planach finansowych: jednostek budżetowych (art. 11 ust.

3), samorządowych zakładów budżetowych (art. 15 ust. 2),

agencji wykonawczych (art. 21), instytucji gospodarki

budżetowej (art. 24 ust. 2) państwowych funduszy celowych

(art. 29 ust. 6), państwowych i samorządowych osób

prawnych (art.30 ust. 2).

Przepisy ustawy o finansach publicznych określają wymaganą

minimalną treść planu finansowego jednostki oraz przesłanki

dokonywania zmian w tym planie.

Podstawy definicyjne ustawy o odpowiedzialności za naruszenie

dyscypliny finansów publicznych w świetle zakresu odesłania do

norm ustawy o finansach publicznych

Wydatek

art. 6 ust. 1 ustawy o finansach publicznych

Środki publiczne przeznacza się na:

1) wydatki publiczne;

2) rozchody publiczne, w tym na rozchody budżetu państwa i budżetów

jednostek samorządu terytorialnego.

art. 6 ust. 2 ustawy o finansach publicznych

Rozchodami publicznymi są:

1) spłaty otrzymanych pożyczek i kredytów;

2) wykup papierów wartościowych;

3) udzielone pożyczki i kredyty;

4) płatności wynikające z odrębnych ustaw, których źródłem finansowania są przychody z

prywatyzacji majątku Skarbu Państwa;

5) inne operacje finansowe związane z zarządzaniem długiem publicznym i płynnością;

6) płatności związane z udziałami Skarbu Państwa w międzynarodowych instytucjach

finansowych.

Wydatkiem publicznym jest zatem przeznaczenie środków

publicznych na cele inne niż rozchody

Mogą być ponoszone na cele i wysokościach ustalonych w

ustawie budżetowej, uchwale budżetowej, planie finansowym.

Wydatki publiczne powinny być dokonywane:

1) w sposób celowy i oszczędny, z zachowaniem zasad:

◦

◦

a) uzyskiwania najlepszych efektów z danych nakładów,

b) optymalnego doboru metod i środków służących

osiągnięciu założonych celów;

2) w sposób umożliwiający terminową realizację zadań;

3) w wysokości i terminach wynikających z wcześniej

zaciągniętych zobowiązań.

Podstawy definicyjne ustawy o odpowiedzialności za naruszenie

dyscypliny finansów publicznych w świetle zakresu odesłania do

norm ustawy o finansach publicznych

Dotacja

art. 126 ustawy o finansach publicznych

Dotacje są to podlegające szczególnym zasadom

rozliczania środki z budżetu państwa, budżetu

jednostek samorządu terytorialnego oraz z

państwowych funduszy celowych przeznaczone na

podstawie niniejszej ustawy, odrębnych ustaw lub

umów międzynarodowych, na finansowanie lub

dofinansowanie realizacji zadań publicznych.

służą sfinansowaniu lub dofinansowaniu zadania

publicznego

podstawę prawną udzielania dotacji celowej

stanowią przepisy rangi ustawowej oraz przepisy

prawa miejscowego

podstawą przekazania dotacji jest umowa,

możliwość kontroli realizacji zadania w trakcie i po

zakończeniu zadania z pewnymi wyjątkami

obowiązek rozliczenia dotacji

przekazanie dotacji następuje na podstawie

ustawy, uchwały organu stanowiącego

co do zasady, nie ma umowy

możliwość kontroli,

obowiązek rozliczenia dotacji

Tryb udzielania dotacji – to min. wymagania formalne, jakich

powinny dopełnić podmioty ubiegające się o dotację, a także organ

do którego wniosek powinien być skierowany, tryb jego załatwienia

oraz terminy przekazywania dotacji Wyrok WSA z 10 marca 2010r.,

II SA/Ke 30/09

Zasady udzielania dotacji- to reguły prawne, podstawy i normy

postępowania o charakterze ogólnym wynikające z przepisów prawa,

określające „kto”, „komu”, „na co” i w jakiej wysokości mogą być

udzielane dotacje. WSA w Krakowie stwierdził, że „zasady to ogólne

i generalne postanowienia określające komu mogą być udzielone

dotacje, jakie czynności ma wykonać podmiot ubiegający się o

dotację, na jakie zadania może być udzielona dotacja oraz do jakiej

wysokości Zasady udzielania dotacji to także postępowanie z

wnioskiem o udzielenie dotacji, wymagane dokumenty do

rozpoznania wniosku, a także forma załatwienia wniosku „ ( wyrok

WSA w Krakowie z dnia 25 stycznia 2011r., I Sa/Kr 1673/10)

Przez "rozliczenie dotacji" należy rozumieć ogół

czynności dotującego mających na celu

merytoryczną, formalną i rachunkową kontrolę

dokumentów przekazanych przez podmiot, który

dotację otrzymał.

Ogół czynności podmiotu dotującego

zmierzających od oceny prawidłowości

wydatkowania dotacji i realizacji zadań publicznych

i celów na jakie została ona udzielona

Ustawa o finansach publicznych – podstawy

zwrotu dotacji

Ustawa o finansach publicznych – podstawy zwrotu dotacji

Art. 252. 1. Dotacje udzielone z budżetu jednostki samorządu terytorialnego:

1) wykorzystane niezgodnie z przeznaczeniem,

2) pobrane nienależnie lub w nadmiernej wysokości

- podlegają zwrotowi do budżetu wraz z odsetkami w wysokości określonej jak dla zaległości

podatkowych, w ciągu 15 dni od dnia stwierdzenia okoliczności, o których mowa w pkt 1 lub pkt

2.

2. W przypadku gdy termin wykorzystania dotacji, o których mowa w ust. 1, jest krótszy niż rok

budżetowy, podlegają one zwrotowi w terminie 15 dni po upływie terminu wykorzystania

dotacji.

3. Dotacjami pobranymi w nadmiernej wysokości są dotacje otrzymane z budżetu jednostki

samorządu terytorialnego w wysokości wyższej niż określona w odrębnych przepisach, umowie

lub wyższej niż niezbędna na dofinansowanie lub finansowanie dotowanego zadania.

4. Dotacjami nienależnymi są dotacje udzielone bez podstawy prawnej.

5. Zwrotowi do budżetu jednostki samorządu terytorialnego podlega ta część dotacji, która

została wykorzystana niezgodnie z przeznaczeniem, nienależnie udzielona lub pobrana w

nadmiernej wysokości.

6. Odsetki od dotacji podlegających zwrotowi do budżetu jednostki samorządu terytorialnego

nalicza się począwszy od dnia:

1) przekazania z budżetu jednostki samorządu terytorialnego dotacji wykorzystanych niezgodnie

z przeznaczeniem;

2) następującego po upływie terminów zwrotu określonych w ust. 1 i 2 w odniesieniu do dotacji

pobranej nienależnie lub w nadmiernej wysokości.

Podstawy definicyjne ustawy o odpowiedzialności za naruszenie

dyscypliny finansów publicznych w świetle zakresu odesłania do

norm ustawy o finansach publicznych

Rezerwy budżetowe

środki zamieszczane w budżecie państwa lub budżetach

jednostek samorządu terytorialnego po stronie wydatków,

jednak nie stanowiące bezpośredniej podstawy dokonywania

wydatków; ustawa o finansach publicznych wyszczególnia

rezerwę ogólną oraz rezerwy celowe.

rezerwy w budżecie państwa - art. 140 ustawy o finansach

publicznych

rezerwy w budżecie jednostki samorządu terytorialnego –

art. 222 ustawy o finansach publicznych

Podstawy definicyjne ustawy o odpowiedzialności za naruszenie

dyscypliny finansów publicznych w świetle zakresu odesłania do

norm ustawy o finansach publicznych

Sprawozdania

Art. 41 ust. 1 ustawy o finansach publicznych

Jednostki sektora finansów publicznych sporządzają sprawozdania z wykonania procesów, o

których mowa w art. 3.

Jednostki sektora finansów publicznych sporządzają sprawozdania:

1) z wykonania budżetów jednostek samorządu terytorialnego;

2) z wykonania planów finansowych jednostek budżetowych;

3) z dochodów i wydatków na wydzielonych rachunkach państwowych jednostek budżetowych,

mających siedzibę poza granicami Rzeczypospolitej Polskiej, nadzorowanych przez ministra

właściwego do spraw zagranicznych (art. 163 u.f.p.) oraz samorządowych jednostek

budżetowych prowadzących działalność określoną w ustawie o systemie oświaty (art. 223

u.f.p.);

4) z wykonania planów finansowych samorządowych zakładów budżetowych;

5) z wykonania planów finansowych agencji wykonawczych;

6) z wykonania planów finansowych instytucji gospodarki budżetowej;

7) z wykonania planów finansowych państwowych funduszy celowych;

8) o stanie środków finansowych na rachunkach bankowych jednostek samorządu

terytorialnego;

9) z wykonania planów finansowych Zakładu Ubezpieczeń Społecznych;

10) z poniesionych przez jednostki sektora finansów publicznych wydatków strukturalnych;

11) w zakresie zobowiązań wynikających z umów o partnerstwie publiczno-prywatnym,

zawieranych na podstawie odrębnych ustaw przez podmioty sektora finansów publicznych.

Podstawy definicyjne ustawy o odpowiedzialności za naruszenie

dyscypliny finansów publicznych w świetle zakresu odesłania do

norm ustawy o finansach publicznych

Kontrola zarządcza

art. 68 ustawy o finansach publicznych

1. Kontrolę zarządczą w jednostkach sektora finansów publicznych

stanowi ogół działań podejmowanych dla zapewnienia realizacji

celów i zadań w sposób zgodny z prawem, efektywny, oszczędny i

terminowy.

2. Celem kontroli zarządczej jest zapewnienie w szczególności:

1) zgodności działalności z przepisami prawa oraz procedurami

wewnętrznymi;

2) skuteczności i efektywności działania;

3) wiarygodności sprawozdań;

4) ochrony zasobów;

5) przestrzegania i promowania zasad etycznego postępowania;

6) efektywności i skuteczności przepływu informacji;

7) zarządzania ryzykiem.

Podmiot wnioskujący o przyznanie środków

publicznych na realizację wyodrębnionego

zadania powinien przedstawić ofertę

wykonania zadania zgodnie z zasadami

uczciwej konkurencji, gwarantującą

wykonanie zadania w sposób efektywny,

oszczędny i terminowy.

1. Podmioty niezaliczane do sektora finansów publicznych i

niedziałające w celu osiągnięcia zysku mogą otrzymywać z

budżetu jednostki samorządu terytorialnego dotacje celowe

na cele publiczne, związane z realizacją zadań tej jednostki, a

także na dofinansowanie inwestycji związanych z realizacją

tych zadań.

2. Zlecenie zadania i udzielenie dotacji następuje zgodnie z

przepisami ustawy z dnia 24 kwietnia 2003 r. o działalności

pożytku publicznego i o wolontariacie, a jeżeli dotyczy ono

innych zadań niż określone w tej ustawie - na podstawie

umowy jednostki samorządu terytorialnego z podmiotem, o

którym mowa w ust. 1.

3. Umowa, o której mowa w ust. 2, powinna określać:

1) szczegółowy opis zadania, w tym cel, na jaki dotacja została przyznana, i

termin jego wykonania;

2) wysokość dotacji udzielanej podmiotowi wykonującemu zadanie i tryb

płatności;

3) termin wykorzystania dotacji, nie dłuższy niż do dnia 31 grudnia danego

roku budżetowego;

4) tryb kontroli wykonywania zadania;

5) termin i sposób rozliczenia udzielonej dotacji;

6) termin zwrotu niewykorzystanej części dotacji, nie dłuższy niż terminy

zwrotu dotacji określone w niniejszym dziale.

4. Tryb postępowania o udzielenie dotacji na inne zadania niż określone w

ustawie, o której mowa w ust. 2, sposób jej rozliczania oraz sposób kontroli

wykonywania zleconego zadania określa, w drodze uchwały, organ

stanowiący jednostki samorządu terytorialnego, mając na uwadze

zapewnienie jawności postępowania o udzielenie dotacji i jej rozliczenia.

-

działalność społecznie użyteczna prowadzona

przez organizacje pozarządowe w sferze

zadań publicznych określonych w ustawie

(art. 3 ust. 1 uppw)

katalog 33 zadań – art. 4 ust. 1 pkt 1-33 uppw,

upoważnienie dla Rady Ministrów – art. 4 ust. 2

uppw

powierzanie

wykonywania

zadań

•Dotacja na finansowanie

realizacji zadań

wspieranie

wykonywania

zadań

•Dotacja na dofinansowanie

realizacji zadań

Otwarty konkurs ofert

Pominięcie trybu konkursu – wyjątki

Tryb uproszczony

Inicjatywa lokalna

- treść – art. 151 ust. 2, art. 221 ust. 3 ufp

- forma pisemna pod rygorem nieważności

- na czas realizacji zadania lub na czas

oznaczony, max. 5 lat

- konieczność podziału zadań dla wspólnych

wykonawców

- możliwość zlecenia zadania podmiotowi

trzeciemu (warunki)

- wzór – rozporządzenie – art. 19 pkt 2 uppw

- charakter cywilnoprawny,

- zawiera elementy cywilnoprawne oraz z

zakresu prawa finansowego – udzielenie dotacji

(dotacja to nie wynagrodzenie !)

- Zwrot dotacji – tryb administracyjny (wyrok

WSA w Opolu z dnia 15.09.2010 r., I SA/Op 454/10)

- Nie ma możliwości przekazania zadania bez

przekazania dotacji.

- Zasada roczności dotacji (orzeczenie GKO z dnia

17.01.2011 r., BDF1/4900/118/10/30)

Konieczność wyodrębnienia finansowego środków

otrzymanych na realizację umowy

Kontrola i ocena realizacji zadania przez zlecającego

(stan realizacji, efektywność, jakość, rzetelność,

prawidłowość wykorzystania środków publicznych,

prawidłowość dokumentacji)

Sprawozdanie z wykonania zadania publicznego – 30

dni od zakończenia zadania (możliwość żądania

sprawozdań częściowych). /wzór – rozporządzenie/

Kontrola powinna dać odpowiedź na pytania, czy:

zadanie zostało wykonane zgodnie z zakresem rzeczowym i w terminie

określonym umową,

zawartość sprawozdania oraz załączone do niego dokumenty

umożliwiają pozyskanie rzetelnych danych o osiągniętych efektach i o

sposobie wykorzystania środków publicznych przekazanych na

realizację zadania,

• dowody dokumentujące wykorzystanie dotacji (faktury, rachunki,

delegacje, umowy, itp.) spełniają wymogi określone przez dotującego.

czy podmiot w okresie składania ofert i realizacji zadań publicznych

posiadał status podmiotu prowadzącego działalność pożytku publicznego

(art. 3 ust. 2 i 3 upp), w tym:

• nie podlegał wyłączeniu podmiotowemu na podstawie art. 3 ust. 4 upp,

• wykonywał działalność (nieodpłatną lub odpłatną) pożytku publicznego i

czy mieści się ona w zakresie zadań publicznych określonych w ustawie,

czy podmiot zapewnił rachunkowe wyodrębnienie nieodpłatnej i odpłatnej

działalności pożytku publicznego, stosownie do wymogów określonych w

art. 10 ust. 1 ustawy z 29 września 1994 r. o rachunkowości,

• wyodrębniono odpłatną działalność pożytku publicznego od działalności

gospodarczej, w myśl zapisów art. 9 ust. 3 upp,

czy podmiot prawidłowo realizował zadania publiczne finansowane

(powierzone) lub współfinansowane (wspierane) dotacjami otrzymanymi od

jednostek samorządu terytorialnego, z uwzględnieniem:

• zgodności rodzaju zadania określonego w umowie z przedmiotem działalności

pożytku publicznego realizowanej przez kontrolowany podmiot (określonej w

statucie lub innym dokumencie),

• wypełnienia obowiązku wyodrębnienia w księgach rachunkowych środków z

otrzymanej dotacji (art. 16 ust. 5 upp),

czy podmiot realizował zadania z zakresu sprawozdawczości

• spełnienia wymogów w zakresie przedkładania jednostce zlecającej zadania

sprawozdań z ich wykonania oraz rzetelności tych sprawozdań. Ocenie należy

poddać:

- dane liczbowe określające skalę działań,

- rozliczenie kosztów w ewidencji księgowej oraz rzetelność ich wykazania w

sprawozdaniu,

- kompletność faktur (rachunków) ze zwróceniem szczególnej uwagi na to, czy

ten sam dowód księgowy nie został wykorzystany do rozliczenia więcej niż

jednej umowy;

czy zleceniobiorca wskazał rachunek bankowy, na który będą przekazywane

dotacje, i czy rachunek ten był utrzymywany nie krócej niż do chwili dokonania

ostatecznych rozliczeń ze zleceniodawcą

Zgodnie z obowiązującymi przepisami w sprawie szczególnych zasad

rachunkowości budżetów jednostek samorządu terytorialnego oraz

niektórych jednostek sektora finansów publicznych, ewidencja

szczegółowa prowadzona do konta 224 - Rozliczenie udzielonych

dotacji budżetowych powinna zapewnić możliwość ustalenia wartości

przekazanych dotacji, według jednostek oraz przeznaczenia dotacji. Na

stronieWn konta 224 ujmuje się wartość dotacji przekazanych przez

organ dotujący, na stronieMa - wartość dotacji uznanych za

wykorzystane i rozliczone, w korespondencji z kontem 810.

Saldo Wn konta 224 - Rozliczenie udzielonych dotacji budżetowych

oznacza wartość niewykorzystanych, nierozliczonych dotacji lub

wartość dotacji należnych do zwrotu w roku, w którym zostały

przekazane.

Rozliczone i przypisane do zwrotu dotacje, które organ dotujący zalicza

do dochodów budżetowych, są ujmowane na koncie 221 - Należności z

tytułu dochodów budżetowych.

Nierozliczenie dotacji od strony finansowej

Nierozliczenie wykonania zadania od strony merytorycznej

Niezrealizowanie zadania w całości przy wykorzystaniu 100% środków,

Uwzględnienie w kosztorysie nowych pozycji kosztów nie objętych umową,

Niezachowanie proporcji wkładu własnego,

Dokonanie przesunięć między pozycjami kosztorysu powyżej limitu

określonego w umowie,

Uwzględnienie w kosztorysie nowych pozycji w kosztów nie objętych umową,

Zmiana finansowych środków własnych określonych w umowie na osobowe

środki własne w realizacji zadania,

Umieszczenie w zestawieniu faktur rachunków wystawionych przed

podpisaniem umowy albo po jej zakończeniu,

Niedokonanie zwrotu nadmiernie pobranych dotacji

Dokonanie zwrotu dotacji niewykorzystanej po terminie , także bez

uwzględnienia odsetek za zwłokę,

Zakwalifikowanie do wydatków na żywność faktury na zakup sprzętu,

Nie wydanie decyzji o zwrocie dotacji

zasada określoności czynu

zasada zawinienia

◦ czyn - zachowanie się człowieka, działanie lub zaniechanie

◦ czyn określony przez ustawę obowiązującą w czasie jego

popełnienia (lex retro non agit)

„Nie każde naruszenie obowiązku przestrzegania wyrażonych

w przepisach zasad publicznej gospodarki finansowej,

zgodnie z wolą ustawodawcy, skutkuje przypisaniem

odpowiedzialności sprawcy naruszenia. Katalog karalnych

czynów naruszenia dyscypliny finansów publicznych jest

katalogiem zamkniętym i przypisanie odpowiedzialności

może mieć miejsce tylko w przypadku popełnienia czynu w

nim expressis verbis sformułowanego”

(orzeczenie GKO z dnia 21 kwietnia 2005 r. DF/GKO/Odw.107/145/2004/1325)

Art. 5. 1. Naruszeniem dyscypliny finansów publicznych jest:

1) nieustalenie należności Skarbu Państwa, jednostki samorządu terytorialnego

lub innej jednostki sektora finansów publicznych albo ustalenie takiej

należności w wysokości niższej niż wynikająca z prawidłowego obliczenia;

2) niepobranie lub niedochodzenie należności Skarbu Państwa, jednostki

samorządu terytorialnego lub innej jednostki sektora finansów publicznych albo

pobranie lub dochodzenie tej należności w wysokości niższej niż wynikająca z

prawidłowego obliczenia;

3) niezgodne z przepisami umorzenie należności Skarbu Państwa, jednostki

samorządu terytorialnego lub innej jednostki sektora finansów publicznych,

odroczenie jej spłaty lub rozłożenie spłaty na raty albo dopuszczenie do

przedawnienia tej należności;

Art. 8. Naruszeniem dyscypliny finansów publicznych jest:

1) przekazanie lub udzielenie dotacji z naruszeniem zasad lub trybu

przekazywania lub udzielania dotacji;

2) niezatwierdzenie w terminie przedstawionego rozliczenia dotacji;

3) nieustalenie kwoty dotacji podlegającej zwrotowi do budżetu.

Art. 9. Naruszeniem dyscypliny finansów publicznych jest:

1) wydatkowanie dotacji niezgodnie z przeznaczeniem określonym przez

udzielającego dotację;

2) nierozliczenie w terminie otrzymanej dotacji;

3) niedokonanie w terminie zwrotu dotacji w należnej wysokości.

Art. 10. Naruszeniem dyscypliny finansów publicznych jest dokonanie zmiany w

budżecie lub planie, stanowiącym podstawę gospodarki finansowej jednostki

sektora finansów publicznych, bez upoważnienia albo z przekroczeniem

zakresu upoważnienia.

Art. 11. Naruszeniem dyscypliny finansów publicznych jest dokonanie wydatku

ze środków publicznych bez upoważnienia określonego ustawą budżetową,

uchwałą budżetową lub planem finansowym albo z przekroczeniem zakresu

tego upoważnienia lub z naruszeniem przepisów dotyczących dokonywania

poszczególnych rodzajów wydatków.

Art. 13. Naruszeniem dyscypliny finansów publicznych jest:

1) przyznanie lub przekazanie środków związanych z realizacją programów lub projektów finansowanych z udziałem środków

unijnych lub zagranicznych bez zachowania lub z naruszeniem procedur obowiązujących przy ich przyznaniu lub przekazaniu;

2) niedokonanie w terminie przez przyznającego lub przekazującego środki związane z realizacją programów lub projektów

finansowanych z udziałem środków unijnych lub zagranicznych rozliczenia tych środków;

3) nieustalenie podlegającej zwrotowi kwoty środków związanych z realizacją programów lub projektów finansowanych z

udziałem środków unijnych lub zagranicznych albo ustalenie takiej kwoty w wysokości niższej niż wynikająca z prawidłowego

obliczenia;

4) niedochodzenie podlegającej zwrotowi kwoty środków związanych z realizacją programów lub projektów finansowanych z

udziałem środków unijnych lub zagranicznych albo dochodzenie takiej kwoty w wysokości niższej niż wynikająca z prawidłowego

obliczenia;

5) niezgodne z przepisami umorzenie podlegającej zwrotowi kwoty środków związanych z realizacją programów lub projektów

finansowanych z udziałem środków unijnych lub zagranicznych, odroczenie jej spłaty lub rozłożenie spłaty na raty albo

dopuszczenie do przedawnienia tej należności;

6) wykorzystanie środków publicznych lub środków przekazanych ze środków publicznych, związanych z realizacją programów

lub projektów finansowanych z udziałem środków unijnych lub zagranicznych, niezgodnie z przeznaczeniem lub z naruszeniem

procedur obowiązujących przy ich wykorzystaniu, w tym:

a) procedur określonych przepisami o zamówieniach publicznych - wyłącznie w zakresie określonym w art. 17,

b) procedur określonych przepisami o koncesji na roboty budowlane lub usługi - wyłącznie w zakresie określonym w art. 17a;

7) niedokonanie w terminie przez otrzymującego lub wykorzystującego środki publiczne lub środki przekazane ze środków

publicznych, związane z realizacją programów lub projektów finansowanych z udziałem środków unijnych lub zagranicznych,

rozliczenia tych środków;

8) niedokonanie w terminie lub w należnej wysokości zwrotu kwoty środków publicznych lub środków przekazanych ze środków

publicznych, związanych z realizacją programów lub projektów finansowanych z udziałem środków unijnych lub zagranicznych;

9) nieprzekazanie w terminie lub w należnej wysokości zwracanej kwoty środków publicznych lub środków przekazanych ze

środków publicznych, związanych z realizacją programów lub projektów finansowanych z udziałem środków unijnych lub

zagranicznych, przez podmiot, za pośrednictwem którego zwracane są te środki.

Art. 15. Naruszeniem dyscypliny finansów publicznych jest zaciągnięcie

zobowiązania bez upoważnienia określonego ustawą budżetową, uchwałą

budżetową lub planem finansowym albo z przekroczeniem zakresu tego

upoważnienia lub z naruszeniem przepisów dotyczących zaciągania

zobowiązań przez jednostkę sektora finansów publicznych.

Art. 16. 1. Naruszeniem dyscypliny finansów publicznych jest niewykonanie w

terminie zobowiązania jednostki sektora finansów publicznych, w tym

obowiązku zwrotu należności celnej, podatku, nadpłaty lub nienależnie

opłaconych składek na ubezpieczenie społeczne lub zdrowotne, którego

skutkiem jest zapłata odsetek, kar lub opłat albo oprocentowanie tych

należności.

2. Nie stanowi naruszenia dyscypliny finansów publicznych zaniechanie, o

którym mowa w ust. 1, dotyczące obowiązku zwrotu należności celnej,

podatku, nadpłaty lub nienależnie opłaconych składek na ubezpieczenie

społeczne lub zdrowotne, jeżeli zapłata odsetek lub oprocentowanie są

związane z czynnościami mającymi na celu ustalenie zasadności zwrotu tych

należności.

Art. 17. 1. Naruszeniem dyscypliny finansów publicznych jest niezgodne z przepisami o zamówieniach publicznych:

1) opisanie przedmiotu zamówienia publicznego w sposób, który mógłby utrudniać uczciwą konkurencję;

2) ustalenie wartości zamówienia publicznego lub jego części, jeżeli miało to wpływ na obowiązek stosowania przepisów

o zamówieniach publicznych albo na zastosowanie przepisów dotyczących zamówienia publicznego o niższej wartości;

3) opisanie sposobu dokonania oceny spełniania warunków udziału w postępowaniu o udzielenie zamówienia publicznego

w sposób niezwiązany z przedmiotem zamówienia lub nieproporcjonalny do przedmiotu zamówienia;

4) określenie kryteriów oceny ofert;

5) nieprzekazanie do ogłoszenia w Dzienniku Urzędowym Unii Europejskiej lub niezamieszczenie w Biuletynie Zamówień

Publicznych ogłoszenia o zamówieniu, ogłoszenia o zmianie ogłoszenia o zamówieniu lub ogłoszenia o udzieleniu

zamówienia;

6) niezawiadomienie w terminie Prezesa Urzędu Zamówień Publicznych o wszczęciu postępowania o udzielenie

zamówienia publicznego.

1a. Działanie lub zaniechanie określone w ust. 1 nie stanowi naruszenia dyscypliny finansów publicznych, jeżeli:

1) zostało skorygowane w sposób zapewniający zgodność danej czynności i toku postępowania z przepisami o

zamówieniach publicznych;

2) nie doszło do udzielenia zamówienia publicznego.

1b. Naruszeniem dyscypliny finansów publicznych jest udzielenie zamówienia publicznego:

1) wykonawcy, który nie został wybrany w trybie określonym w przepisach o zamówieniach publicznych;

2) z naruszeniem przepisów o zamówieniach publicznych dotyczących przesłanek stosowania trybów udzielenia

zamówienia publicznego: negocjacji bez ogłoszenia, zamówienia z wolnej ręki lub zapytania o cenę.

1c. Naruszeniem dyscypliny finansów publicznych jest naruszenie przepisów o zamówieniach publicznych w inny sposób

niż określony w ust. 1 i 1b, jeżeli miało ono wpływ na wynik postępowania o udzielenie zamówienia publicznego, chyba

że nie doszło do udzielenia zamówienia publicznego.

2. Naruszeniem dyscypliny finansów publicznych jest zawarcie umowy w sprawie zamówienia publicznego:

1) bez zachowania formy pisemnej;

2) na czas dłuższy niż określony w przepisach o zamówieniach publicznych lub na czas nieoznaczony, z wyłączeniem

przypadków dopuszczonych w przepisach o zamówieniach publicznych;

3) (uchylony);

4) przed ogłoszeniem orzeczenia przez Krajową Izbę Odwoławczą, z naruszeniem przepisów o zamówieniach

publicznych.

3. Naruszeniem dyscypliny finansów publicznych jest unieważnienie postępowania o udzielenie zamówienia publicznego

z naruszeniem przepisów o zamówieniach publicznych, określających przesłanki upoważniające do unieważnienia tego

postępowania.

4. Naruszeniem dyscypliny finansów publicznych jest niezłożenie przez członka komisji przetargowej lub inną osobę

wykonującą czynności w postępowaniu o udzielenie zamówienia publicznego po stronie zamawiającego oświadczenia o

braku lub istnieniu okoliczności powodujących wyłączenie z tego postępowania.

5. Naruszeniem dyscypliny finansów publicznych jest niewyłączenie z postępowania o udzielenie zamówienia publicznego

osoby podlegającej wyłączeniu z takiego postępowania na podstawie przepisów o zamówieniach publicznych.

6. Naruszeniem dyscypliny finansów publicznych jest zmiana umowy w sprawie zamówienia publicznego z naruszeniem

przepisów o zamówieniach publicznych.

Do przypisania odpowiedzialności za naruszenie dyscypliny

finansów publicznych nie wystarcza wskazanie formalnego

naruszenia przepisów prawa, ale również udowodnienie zawinienia

po stronie sprawcy.”

(Orzeczenie GKO z dnia 23 listopada 2006 r., DF/GKO-490083/103/06/2564)

„Dla przypisania komuś winy niezbędna jest obiektywna

niewłaściwość, tzn. bezprawność postępowania polegająca na

sprzeczności z ustawą.”

(Orzeczenie GKO z dnia 24 czerwca 2002 r., DF/GKO/Odw.46/62/2002)

„Sprawcy również można przypisać winę, jeśli można mu postawić

zarzut, że nie zachował się w sposób zgodny z prawem chociaż miał

taką możliwość.”

(Orzeczenie GKO z dnia 17 maja 2007 r., DF/GKO-4900-8/8/483)

Wzorzec zawodowy

• zaradny kierownik, rzetelny księgowy, sumienny pracownik

Ostrożność

• pilność, umiejętności, zdrowy rozsądek

Okoliczności

• kwalifikacje podmiotu (stanowisko lub funkcja),

• sposób dokonania naruszenia,

• inne czynniki np. stres, nadmiar obowiązków

Zbyt duże zaufanie do podwładnych

- opinia prawna

- kontrasygnata skarbnika

- niedobór środków finansowych

- nieznajomość prawa

- krótki okres zatrudnienia

Polecenie

- wyraźne niedorozumiane

- forma ustna lub pisemna

- stosunek zależności służbowej

zgłoszenie pisemnego zastrzeżenia

pisemne potwierdzenie

wykonania polecenia

polecenia nie zmieniono

ani nie odwołano

Odpowiada wyłącznie osoba, która wydała polecenie

Błędne przekonanie o legalności działania

Odpowiedzialność wyłącza tylko

nieświadomość usprawiedliwiona

„Nieznajomość prawa przez osobę

dysponującą środkami publicznymi powinna

dyskwalifikować tę osobę jako dysponenta

środków publicznych”

(Orzeczenie GKO z dnia 17 kwietnia 2003 r.,

DF/GKO/Odw.-158/205/2002)

Błąd usprawiedliwiony

- niejasna lub błędna redakcja przepisu

- częste i liczne zmiany w prawie

- zbyt krótkie vacatio legis

- rozproszenie problematyki w wielu aktach

prawnych

Błąd nieusprawiedliwiony

świadomość naruszenia, ale uznanie zakazu

za niesłuszny

bezkrytyczne oparcie decyzji na opinii radcy

czy pracownika

brak odpowiedniego wykształcenia

Kryteria podstawowe:

waga naruszonych obowiązków, sposób i

okoliczności naruszenia obowiązków, skutki

naruszenia obowiązków

Kryteria szczególne:

ocena stopnia szkodliwości dla finansów publicznych

naruszenia dyscypliny finansów publicznych

wywołującego skutki finansowe

ocena stopnia szkodliwości dla finansów publicznych

naruszenia dyscypliny finansów publicznych

niewywołującego skutków finansowych

"Nie należy wymiennie traktować pojęć szkodliwość

i szkoda. Szkodliwość jest pojęciem szerszym, w

którym obok aspektu szkody w rozumieniu

materialnym, bierze się pod uwagę właśnie wagę

naruszonych obowiązków, sposób i okoliczności

naruszenia, częstotliwość ogólną i szczególną ich

naruszania, skutki naruszenia, prewencyjne

oddziaływanie ewentualnej kary i to tak w aspekcie

ogólnym, jak i szczególnym."

(orzeczenie GKO z 30 czerwca 2007 r.,

DF/GKO/Odw.-4900-35/39/07/1535)

Kwota nieprzekraczająca w roku budżetowym

wysokości przeciętnego miesięcznego wynagrodzenia

w gospodarce narodowej w roku poprzednim,

ogłoszonego przez Prezesa Głównego Urzędu

Statystycznego w Monitorze Polskim na podstawie

art. 5 ust. 7 ustawy z dnia 4 marca 1994 r. o

zakładowym funduszu świadczeń socjalnych (tekst

jedn. Dz. U. z 1996 r. Nr 70, poz. 335, z późn. zm.).

W aktualnym stanie prawnym istotne rozszerzenie

zakresu podmiotowego odpowiedzialności za

naruszenie dyscypliny finansów publicznych:

art. 4 oraz 4a ustawy o odpowiedzialności za

naruszenie dyscypliny finansów publicznych

Uwaga:

rozstrzygając podmiotową odpowiedzialność za naruszenie

dyscypliny finansów publicznych należy uwzględniać

dyspozycję art. 24 cyt. ustawy

Kierownik jednostki – osoba

odpowiedzialna za całość gospodarki

finansowej tej jednostki.

Gospodarka finansowa – czynności

związane z procesem gromadzenia i

rozdysponowaniem środków publicznych.