Warszawa, 22 grudnia 2014

Od 2015 r. podatek dochodowy od samochodów służbowych

Eksperci PZWLP komentują nowe przepisy dotyczące aut flotowych w Polsce

Od nowego roku wejdą w życie długo oczekiwane zmiany podatkowe, dotyczące pracowników

użytkujących prywatnie samochody służbowe. Korzystając z auta firmowego poza godzinami pracy

trzeba będzie zapłacić podatek dochodowy, którego wysokość będzie uzależniona od pojemności

silnika. Przychód pracownika z tytułu prywatnego korzystania z auta firmowego

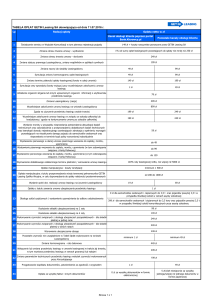

z silnikiem o pojemności poniżej 1600 cm3 został określony na 250 zł miesięcznie, natomiast

w przypadku aut z jednostkami napędowymi powyżej tej pojemności, jest to kwota 400 zł na

miesiąc. Zdaniem ekspertów PZWLP, pomimo że nowe przepisy pomogą przedsiębiorcom

w problematycznym do tej pory opodatkowaniu prywatnego użytkowania samochodów

służbowych, to nie rozwiązują jednak problemu kompleksowo. Poza regulacją pozostaje wciąż

kwestia przychodu z tytułu paliwa zakupionego przez firmę, a wykorzystanego przez pracownika do

celów prywatnych.

Nowe przepisy wchodzą w życie od 1 stycznia 2015 roku w związku z nowelizacją ustawy o podatku

dochodowym od osób fizycznych. Zgodnie z art. 12 ust. 2a ustawy, wartość nieodpłatnego

świadczenia pracodawcy na rzecz pracownika, w postaci udostępnienia mu służbowego samochodu

do użytkowania w celach prywatnych, została określona w sposób zryczałtowany. Świadczenie to

w przypadku aut o pojemności silnika do 1600 cm3 będzie wynosić miesięcznie 250 zł, jeśli zaś chodzi

o pojazdy napędzane silnikami powyżej pojemności 1600 cm3, wartość nieodpłatnego świadczenia

dla pracownika w ciągu miesiąca wynosi 400 zł.

Takimi zryczałtowanymi kwotami ustawodawca określił przychód uzyskiwany przez osoby

dysponujące samochodami służbowymi i jednocześnie mającymi możliwość używania ich do

własnych potrzeb, po godzinach pracy. Jakiej dokładnie wysokości podatki dochodowe zapłacą od

2015 roku Polacy korzystający z aut firmowych do celów prywatnych? W przypadku stawki

podatkowej 18% i samochodu z silnikiem o pojemności poniżej 1,6l, każdego miesiąca trzeba będzie

zapłacić 45 zł podatku dochodowego, natomiast korzystając z aut z silnikami powyżej tej pojemności

wysokość miesięcznego podatku wyniesie 72 zł.

Znowelizowana ustawa PIT wprowadza od dawna zapowiadane i wielokrotnie odkładane

w czasie regulacje, dotyczące opodatkowania przez firmy i przedsiębiorców prywatnego

użytkowania przez pracowników samochodów służbowych – mówi Agnieszka Piasecka,

Ekspert PZWLP, Doradca Prawny Alphabet Polska Fleet Management. – Przepisy tego typu

były od dłuższego czasu potrzebne dla uporządkowania sytuacji prawno – podatkowej

w zakresie aut firmowych. Do tej pory przedsiębiorcy mieli bowiem problem z rozwiązaniem

kwestii opodatkowania prywatnego wykorzystywania pojazdów służbowych. Stosowali

w związku z tym różne metody ustalania przychodu pracowników z tego tytułu, nie mając

jednak całkowitej pewności co do ich pełnej zgodności z prawem. Niektóre firmy

wykorzystywały do tego celu zasadę tzw. kilometrówki stosowanej dla samochodów

prywatnych użytkowanych do celów służbowych, inne natomiast kierowały się cenami

wynajmu pojazdów w wypożyczalniach samochodów osobowych, uwzględniając przy

ustalaniu ceny takie czynniki jak brak ryzyka kredytowego itp. W przypadku przedsiębiorców

używających auta na podstawie umowy leasingu, przychód pracowników ustalano

Informacje dodatkowe

Michał Jankowski, Dyrektor Biura PZWLP, tel.: +48 883 378 057; e-mail: [email protected]

w części wysokości raty leasingowej. Nowe przepisy określają przychód pracowników

w sposób zryczałtowany i niewątpliwie wprowadzają pewien ład w tym zakresie, natomiast

nie rozwiązują do końca problemu. Zakres nowych regulacji nie obejmuje bowiem paliwa do

aut służbowych, a jest ono kupowane przez pracodawcę i w przypadku wykorzystywania

samochodów przez pracowników do celów prywatnych, także stanowi ich przychód. Ponadto,

warto pamiętać, że nowe przepisy obejmują jedynie pracowników zatrudnionych na

podstawie umowy o pracę i nie dotyczą innych form zatrudnienia takich jak np. umowy

zlecenia, czy kontrakty menadżerskie.

Zasady wykorzystywania samochodów służbowych przez pracowników powinny być w każdej firmie

szczegółowo uregulowane w specjalnym dokumencie, tzw. polityce flotowej. Pozwala ona na

precyzyjne określenie zakresu i sposobu użytkowania aut firmowych oraz np. odpowiedzialności

w przypadku szkody komunikacyjnej, czy zniszczeń. W sytuacji, kiedy samochód firmowy nie jest

użytkowany przez pracownika do celów prywatnych w pełnym zakresie, a jedynie w wybranym czasie

np. podczas urlopu, czy też w święta, zgodnie z nowymi przepisami, do obliczenia przychodu należy

wówczas za każdy dzień przyjąć 1/30 zryczałtowanej kwoty 250 zł lub 400 zł, w zależności od

pojemności silnika.

Zgodnie z danymi PZWLP po III kwartale 2014 roku oraz informacjami IBRM Samar, dotyczącymi

rejestracji nowych samochodów w Polsce przez podmioty komercyjne (nowe auta zarejestrowane na

REGON), firmy należące do Polskiego Związku Wynajmu i Leasingu Pojazdów generują już obecnie

blisko 1/3 (31%) sprzedaży nowych samochodów do firm w kraju. Oznacza to, że już co trzeci nowy

kupowany przez przedsiębiorstwa w Polsce samochód jest nabywany przez firmy skupione w PZWLP.

Polski Związek Wynajmu i Leasingu Pojazdów (PZWLP) to organizacja skupiająca 16 firm,

specjalizujących się w wynajmie i leasingu aut na polskim rynku fleet management. Członkowie

PZWLP tworzą czołówkę głównych graczy w branży – przypada na nich 76% rynku pojazdów

obsługiwanych w ramach full service leasingu. Celem działalności organizacji jest kształtowanie

i wpływanie na rozwój branży wynajmu i leasingu pojazdów w Polsce. Firmy członkowskie PZWLP

wynajmują i zarządzają obecnie w Polsce łączną flotą ponad 121,5 tys. pojazdów. Do PZWLP należą:

ALD Automotive Polska Sp. z o.o., Alphabet Polska Fleet Management Sp. z o.o., Arval Service Lease

Polska Sp. z o.o., Athlon Car Lease Polska Sp. z o.o., Avis Polska / Jupol-Car Sp. z o.o., PKO Leasing,

mLeasing Sp. z o.o., Business Lease Poland Sp. z o.o., Carefleet S.A., Corpo Flota Sp. z o.o.,

Express sp. z o.o. sp. k., LeasePlan Fleet Management Polska Sp. z o.o., Nivette Fleet Management Sp.

z o.o., Raiffeisen-Leasing Polska S.A., VB Leasing Polska SA, Volkswagen Leasing GmbH Sp. z o.o.

oddział w Polsce. Firmy zrzeszone w Polskim Związku Wynajmu i Leasingu Pojazdów zatrudniają w

Polsce łącznie ponad 2 tysiące pracowników i wygenerowały w III kwartale 2014 blisko 1/3 (31%)

całkowitej sprzedaży nowych samochodów do firm. PZWLP jest członkiem zbiorowym (o specjalnym

statusie) Związku Polskiego Leasingu.

Więcej informacji o PZWLP oraz jego członkach na stronie: www.pzwlp.pl

Informacje dodatkowe

Michał Jankowski, Dyrektor Biura PZWLP, tel.: +48 883 378 057; e-mail: [email protected]