Technikum Nr 6

w Zespole Szkół Gastronomiczno-Hotelarskich im. Janka Bytnara "Rudego"

Wymagania edukacyjne niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych

z obowiązkowych zajęć edukacyjnych

(kształcenie w zawodzie)

Zawód i symbol cyfrowy zawodu : technik obsługi turystycznej - 422103

Przedmiot : Rachunkowość w turystyce

Klasa : III, IV

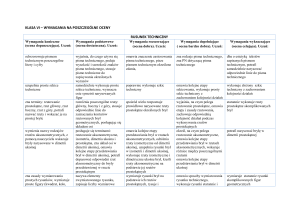

Dział programowy : Wiadomości wstępne

Ocena dopuszczająca

Ocena dostateczna

- definiuje pojęcia :

potrzeby, usługi, dobra

- wyjaśnia pojęcia dobra

substytucyjne i komplementarne

- wyjaśnia pojęcie rynek

- wymienia elementy rynku

- definiuje pojęcia popyt,

podaż, cena równowagi

rynkowe

- omawia znaczenie potrzeb w

życiu człowieka

- podaje przykłady różnych dóbr

substytucyjnych i

komplementarnych

- omawia rynek usług

turystycznych

- wymienia i charakteryzuje

pozacenowe czynniki

kształtujące popyt

- wymienia i charakteryzuje

pozacenowe czynniki

kształtujące podaż

- podaje różnice między

rynkiem producenta i

konsumenta

Ocena dobra

Uczeń :

- wskazuje zależność między

cenami dóbr komplementarnych

i substytucyjnych a wielkością

popytu

- analizuje na przykładzie

sprzedaży usług turystycznych

przebieg krzywej podaży i

popytu

- analizuje decyzje konsumentów na podstawie prawa Engla

Ocena bardzo dobra

Ocena celująca

- określa rodzaje rynków

występujących w najbliższym

otoczeniu

- wyjaśnia zjawiska nadwyżki i

niedoboru na rynku usług

turystycznych

- wyjaśnia i analizuje krzywe

popytu na usługi turystyczne i

podaż usług turystycznych

- potrafi dobrać ofertę biura

turystycznego do potrzeb

klienta

- wskazuje potrzebę konkurencji

na rynku usług turystycznych

- wyjaśnia zjawisko

elastyczności cenowej popytu

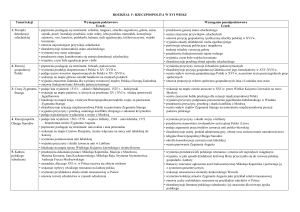

Dział programowy : Majątek i kapitały przedsiębiorstwa turystycznego.

- definiuje pojęcia : majątek

- omawia majątek trwały i

- dokonuje klasyfikacji środków

trwały, majątek obrotowy,

obrotowy

gospodarczych w firmie

środki trwałe, amortyzacja,

- wymienia środki trwałe i ich

turystycznej

umorzenie, kapitały własne i

charakterystyczne cechy

- wylicza amortyzację środka

obce

- omawia rodzaje amortyzacji

trwałego metodą liniową

- wymienia rodzaje

- dokonuje obliczeń umorzenia i - omawia źródła pozyskiwania

amortyzacji

amortyzacji środka trwałego

kapitałów obcych

- dokonuje podziału kapitałów

własnych i obcych

Dział programowy : Dokumentacja księgowa.

- definiuje pojęcia dowody

- wymienia dowody księgowe

księgowe, dokumenty kasowe, i kasowe oraz ich

- wymienia zadania

charakterystyczne cechy

dokumentów księgowych

- omawia na czym polegają

- wymienia formy kontroli

zadania dokumentów

dokumentów

- omawia wybrane formy

kontroli dokumentacji

- wymienia rodzaj dokumentów

potwierdzających płatność za

imprezy i usługi turystyczne

- zna zasady wystawiania

dokumentów

Dział programowy : Koszty i kalkulacja kosztów.

- definiuje pojęcia związane

- klasyfikuje poszczególne

z kosztami i kalkulacją np.

rodzaje kosztów

koszty, wydatki, przychody,

- odróżnia koszty od wydatków

wynik finansowy, kalkulacja

- obliczyć sumę kosztów

itp.

bezpośrednich imprezy

- definiuje pojęcie koszty stałe, turystycznej

zmienne,

- dokona podziału kosztów na

bezpośrednie i pośrednie

stałe i zmienne, bezpośrednie i

- definiuje pojęcie rentowność

pośrednie

- wylicza amortyzację środka

trwałego metodą liniowodegresywną

- dokonuje analizy wielkości

posiadania majątku trwałego i

obrotowego

- sporządza bilans i analizuje go

poziomo i pionowo

- analizuje wady i zalety

różnych metod amortyzacji

- analizuje wielkość majątku

trwałego i obrotowego

- sporządza komputerowo

uproszczony bilans

- dokona klasyfikacji

dokumentów

- omawia wszystkie formy

kontroli dokumentacji

- omawia dokumenty

potwierdzające płatności za

wykonane usługi

- sporządza rachunek wstępny,

prostą fakturę VAT wg cen

brutto i netto dla zakupu

towarów lub w ilościach

detalicznych

- sporządza korektę faktury

VAT

- stosuje poznane zasady

wystawiania dokumentów

- sporządza fakturę VAT wg

cen netto i brutto dla zakupu

towarów i usług w ilościach

hurtowych

- sporządza korektę faktury

VAT

- uzupełnia fakturę VAT na

podstawie posiadanych danych

- zastosować programy

komputerowe do wypełniania

dokumentów księgowych

- sporządza dokumentację w

języku polskim i obcym

- uzasadnia konieczność

prawidłowego przechowywania

dokumentów księgowych w

firmie

- wylicza wynik finansowy

- określa wpływ kosztów na

wynik finansowy

przedsiębiorstwa tury-stycznego

- przeprowadza kalkulację

zamówienia podstawowych

usług dla indywidualnego

klienta

- przeprowadza kalkulację

- określa wpływ kosztów i

przychodów na wynik

finansowy przedsiębiorstwa

turystycznego

- przeprowadza kalkulację

zamówienia podstawowych

usług dla grupy

- przeprowadza kalkulację

zamówienia dodatkowych usług

- optymalizować koszty i

przychody celem promocji

usług turystycznych

- dokonać analizy progu

rentowności

przedsiębiorstwa

- zna poszczególne składniki

kosztów i przychodów

- zna zasady kalkulacji cen

- przeprowadza prostą

kalkulację cen

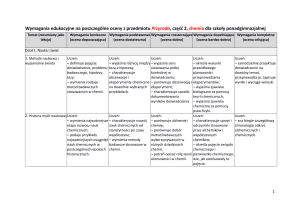

Dział programowy : Rozliczenia gotówkowe i bezgotówkowe.

- definiuje podstawowe pojęcia

- odróżnia podstawowe formy

dot. rozliczeń gotówkowych

płatności

i bezgotówkowych np.

- charakteryzuje różne formy

dokumenty kasowe, przelew,

płatności stosowane przy

czek gotówkowy i bezgotówko- sprzedaży imprez i usług

wy, karta płatnicza,

turystycznych

akredytywa itp.

- wystawia asygnaty kasowe,

- określa pojęcia przedpłata,

raport kasowy, czeki

zaliczka, zadatek, rabat

gotówkowe i inne dokumenty

- definiuje pojęcie dokument

- wymienia elementy wyciągu

finansowy

bankowego

- wymienia formy płatności

- odczytuje wyciąg bankowy

stosowane przy sprzedaży usług - rozróżnia dokumenty

turystycznych

dotyczące rozliczeń imprez

i usług turystycznych

- potrafi określić i zastosować

różne formy płatności podczas

sprzedaży imprez i usług

turystycznych

- określa rodzaj dokumentów

potwierdzających płatność za

imprezy i usługi turystyczne

- zna zasady stosowane przy

zamówienia dodatkowych usług

dla indywidualnego klienta

- wylicza wysokość marży od

imprezy turystycznej i

wysokość podatku VAT od

marży

- sporządza dokumentację

dot.kalkulacji sprzedanych

usług i imprez turystycznych

- dokonać zestawienia

poniesionych kosztów i

wpływów uzyskanych ze

sprzedaży usług

- wystawia podstawowe

dokumenty kasowe i przestrzega zasad rozliczania gości

- odczytuje wyciągi bankowe z

różnych banków

- omawia formy płatności

stosowane w usługach

turystycznych

- sporządza dokumenty

potwierdzające płatność za

imprezy i usługi turystyczne

- odróżnia weksel własny od

obcego

- określić zasady rozliczania

przedpłat zaliczek i zadatków

- sporządza rachunek wstępny

dla klienta biura turystycznego

- określa zasady przechowywania dokumentów finansowych

dla grupy

- przeprowadza kalkulację z

rabatem (upustem) dla

indywidualnego klienta i grupy

- potrafi ustalić optymalne

koszty i przychody

- stosuje programy komputerowe do kalkulacji i rozliczenia

kosztów organizowanych usług

- sporządzić rozliczenie

kosztów usług turystycznych

- zastosować programy

komputerowe do kalkulacji i

rozliczenia kosztów

organizowanych usług

- sporządzić rachunek wstępny

dla grupy gości

- wystawia bezbłędnie

wszystkie dokumenty związane

z zorganizowaniem imprez i

usług turystycznych

- zarchiwizować dokumentację

związaną z rozliczeniem usług

turystycznych

- zastosować obowiązujące

zasady rachunkowości podczas

rozliczania

- skompletować dokumenty

finansowe potwierdzające

realizację imprez i usług

turystycznych

- omówić zasady przechowywania dokumentów finansowych

potwierdzających realizację

imprez i usług turystycznych

- zastosować programy

komputerowe do sprzedaży i

rozliczania usług turystycznych

- dokonuje analizy rozliczeń

gotówkowych i bezgotówkowych

- dokonuje analizy dokumentów

finansowych potwierdzających

realizację imprez i usług

turystycznych

rozliczaniu gotówkowym i

bezgotówkowym

Dział programowy : Ewidencja księgowa majątku i kapitałów.

- definiuje pojęcia operacja

- wymienia typy operacji

gospodarcza i zdarzenie

gospodarczych

gospodarcze, inwentaryzacja,

- wymienia cechy operacji

konto księgowe, równanie

gospodarczych

bilansowe, storno, bilans,

- określa składniki majątku

zestawienie sald i obrotów

przedsiębiorstwa turystycznego

- wymienia dokumenty

- wymienia rodzaje

księgowe stosowane w

inwentaryzacji

usługach turystycznych

- zna zasady funkcjonowania

kont bilansowych

- omawia zasady równania

bilansowego

- zna zasady poprawiania

błędów księgowych

- wymienia formy ewidencji

księgowej w biurach podróży

- wymienia rodzaje operacji

gospodarczych w działalności

turystycznej

- wymienia dokumenty

księgowe stosowane w biurach

podróży

- dokonuje zaliczenia operacji

gospodarczych do jednego z

typów

- omawia rodzaje

inwentaryzacji

- omawia składniki majątku

przedsiębiorstwa turystycznego

- umie zastosować zasady

funkcjonowania kont w

prostych zadaniach

- potrafi na podstawie równania

bilansowego wyliczyć składnik

majątku lub kapitałów

- potrafi zastosować zasady

poprawiania błędów

księgowych

- sporządza bilans majątkowy

- omawia formy ewidencji

księgowej w biurach podróży

- omawia rodzaje operacji

gospodarczych w działalności

turystycznej

- omawia dokumenty księgowe

stosowane w biurach podróży

- przeprowadza inwentaryzację

zgodnie z zasadami

rachunkowości

- przeprowadza ewidencję

operacji gospodarczych

- potrafi dostosować rodzaj

storna do rodzaju błędu

- analizuje wpływ operacji

gospodarczych na bilans

- rozróżnia formy ewidencji

księgowej w biurach podróży

- rozróżnia rodzaje operacji

gospodarczych w działalności

turystycznej

- rozróżnia dokumenty

księgowe występujące w

biurach podróży

- zastosować programy

komputerowe do ewidencji

usług turystycznych

- rozwiązuje zadanie z

ewidencji operacji

gospodarczych od bilansu

początkowego do bilansu

końcowego